Продолжим тему учета заработной платы, начатую в предыдущей статье. Сегодня написанную ранее информацию закрепим на практике, рассмотрим пример начисления заработной платы.

Источник: https://online-buhuchet.ru/primer-nachisleniya-zarabotnoj-platy/

Содержание

- 1 Что значит: до вычета НДФЛ

- 2 Нормативная база

- 3 Ставка НДФЛ с зарплаты резидента и нерезидента

- 4 Расчет страховых взносов

- 5 Берется ли?

- 6 Пример расчета заработной платы

- 7 Выводы

- 8 Видео-урок “Порядок выплаты заработной платы работникам организации”

- 9 Как посчитать подоходный налог от денег к выдаче

- 10 Стандартные, социальные и имущественные вычеты

- 11 Вопрос – ответ:

- 12 Тоже может быть полезно:

- 13 Комментарии

Что значит: до вычета НДФЛ

Величина зарплаты, которую сотрудник получает на руки, отличается от начисленного заработка на сумму исчисленного подоходного налога. Не имеет значения способ выплаты — перечислением или наличными через кассу.

Как предусматривает глава 23 Налогового кодекса Российской Федерации, до выдачи заработной платы каждый налоговый агент рассчитывает и удерживает сумму налога с каждого работника, а затем направляет эти суммы перечислением денежных средств со своего банковского счета в бюджет. Кроме того, предприятие еще и сдает отчетность по рассчитанному, удержанному и уплаченному им от лица сотрудников в бюджет НДФЛ по каждому сотруднику.

Предприятие выступает в качестве налогового агента — иными словами, посредника между работником и фискальными органами, или государством.

В целом можно сказать, что налоговая система освобождает наемных сотрудников от необходимости самостоятельно рассчитывать этот налог и вносить его на счет бюджета.Таким образом, если в описании вакансии указывается максимальная заработная плата — до вычета НДФЛ, работник получит сумму зарплаты после удержания налога.

Источник: https://xn—-8sba0ag6aun5a7a.xn--p1ai/do-vycheta-ndfl-kak-ponyat/

Это интересно: О контрактном управляющем — может ли быть назначен контрактным управляющим специалист, являющийся работником другого

Нормативная база

Основной документ – Налоговый кодекс РФ:

- ст. 210 – налоговая база;

- ст. 217 – доходы вне налогообложения;

- ст. 218 – 221 – вычеты;

- ст. 224 – ставки;

- ст. 225 – порядок расчета;

- ст. 226 – особенности расчета.

Источник: https://buhguru.com/ndfl/ndfl-ot-summyi.html

Ставка НДФЛ с зарплаты резидента и нерезидента

Размер ставки налога с зарплаты зависит от того является гражданин резидентом или нет. Для резидентов действует ставка 13 %, а с зарплаты граждан – нерезидентов налог удерживается по ставке 30 %.

Напомним, резидентом считается гражданин, который находится на территории России не менее 183 дней в течение года. Об этом сказано в статье 207 Налогового кодекса РФ. Статус определяется на момент получения дохода.

В течение года статус работника может измениться. В том случае, если нерезидент приобрел статус резидента, по итогам года сумма подоходного налога может оказаться излишне уплаченной. Эту переплату можно вернуть по окончании года, обратившись в налоговую инспекцию. Для этого придется сдать декларацию 3-НДФЛ, заявление о возврате налога, справку 2–НДФЛ с работы и документы, которые подтвердят статус резидента.

Источник: https://nalogu-net.ru/ndfl-s-zarplaty/

Расчет страховых взносов

Про страховые взносы было подробно написано в предыдущей статье, рассчитаем их для данного примера.

Взнос в ПФР = итоговая начисленная зарплата * 22% = 154429 * 22% = 33974.

Взнос в ФСС = итоговая начисленная зарплата * 2,9% = 154429 * 2,9% = 4478.

Взнос в ФФОМС = итоговая начисленная зарплата * 5,1% = 154429 * 5,1% = 7876.

Итого сумма страховых взносов = 33974 + 4478 + 7876 = 46328.

Проводки по заработной платы

|

Сумма |

Дебет |

Кредит |

Название операции |

|

154429 |

20 (44) |

70 |

Начисленная зарплата списана на себестоимость продукции, услуг, товаров |

|

18646 |

70 |

68 |

Учтен НДФЛ |

|

135783 |

70 |

50 |

Выплачена заработная плата работника |

|

46328 |

20 (44) |

69 |

Начисленные страховые взносы списаны на себестоимость продукции, услуг, товаров. |

На этом пример расчета и начисления заработной платы работникам закончен. Напомню, что для выплаты зарплаты необходимо заполнить первичный документ – расчетно-платежную ведомость по форме Т-49 либо отдельно расчетную ведомость Т-51 и платежную ведомость Т-53.

В следующих статьях рассмотрим, как рассчитываются отпускные на предприятии и приведем примеры расчета.

Источник: https://online-buhuchet.ru/primer-nachisleniya-zarabotnoj-platy/

Берется ли?

Работодатель обязан высчитать НДФЛ со всех доходов работника, за исключением перечисленных в ст.217 НК РФ.

Как законно не платить подоходный налог?

Зарплата является налогооблагаемым доходом, с которого удерживается подоходный налог (НДФЛ) — механизм расчета.

При этом не важно, в каком размере выплачивается заработная плата, НДФЛ нужно вычесть в любом случае.

Поэтому с зарплаты, равной минимальной, работодателю также нужно высчитать налог на доходы физических лиц (13%).

Вопрос о необходимости удержания подоходного налога с минимальной оплаты труда возникает в связи с тем, что после вычитания налоговой суммы на руки человек получает зарплату меньше установленного минимума.

Работник, зная о том, что его труд не должен оплачиваться ниже установленного МРОТ, начинает возмущаться, задавая вопрос о том, почему он получил так мало, не нарушил ли работодатель его права в части ст.133 ТК РФ.

На самом деле, работодатель здесь ничего не нарушает.

Сравнение назначенной оплаты труда с минимальным ограничением для заработной платы нужно проводить в отношении суммы, начисленной работнику до налогообложения.

Сравнение назначенной оплаты труда с минимальным ограничением для заработной платы нужно проводить в отношении суммы, начисленной работнику до налогообложения.

Зарплата до вычета подоходного налога – это та денежная сумма, которая назначена сотруднику за выполненные им трудовые обязанности в течение расчетного периода.

Эта заработная плата называется начисленной, она не должна быть меньше МРОТ.

Далее в отношении начисленной величины применяются обязательства по отчислению налогов:

- Подоходный налог (НДФЛ) – удерживается 13% от начисленной суммы (отнимается), на руки работник будет получать разницу начисления и налога;

- Страховые взносы – начисляются сверх зарплаты по суммарной ставке 30% и уплачиваются в счет обеспечения обязательного страхования, от начисленной суммы взносы не отнимаются и уплачиваются за счет работодателя.

Если за месяц работнику начислена зарплата, равная МРОТ, то с нее также нужно отнять 13% подоходного налога и начислить взносы.

Работник получит на руки меньше минимальной суммы в связи с удержанием из нее НДФЛ. Это нормально, законом разрешается.

Важно учесть один момент. Заработная плата сотрудника не должна быть меньше минимума при условии, что им отработан полный месяц и выполнены необходимые обязанности.

Если работник работал неполный месяц, например, был на больничном какое-то время, в отпуске за свой счет, то его зарплата может быть и меньше МРОТ.

Какой налог высчитывают по закону в России?

С минимальной заработной платы высчитывается только подоходный налог, его ставка для резидентов РФ составляет 13%, для нерезидентов – 35%.

Больше никаких налоговых удержаний из зарплаты не производится.

Страховые взносы не вычитаются из начисления, так как являются расходом работодателя, а не работника.

Пример

Исходные данные:

Заработная плата Петухова А.А. составляет 11 280 руб. за полный отработанный месяц при пятидневной рабочей недели.

Заработная плата Петухова А.А. составляет 11 280 руб. за полный отработанный месяц при пятидневной рабочей недели.

Июнь 2019 году Петуховым отработан полностью.

Какую зарплату он получит на руки за июнь?

Расчет:

Начисленная оплата труда не должна быть меньше минимальной, Петухову за полный месяц июнь начислено 11 280 руб., что не нарушает установленного требования.

НДФЛ = 11 280 * 13% = 1466,40.

Страховые взносы = 11 280 * 30% = 3384.

ЗП на руки = 11 280 – 1466,40 = 9813,60.

То есть фактически работник получит сумму 9813,60 руб., что ниже МРОТ, однако это не является нарушением, так как на руки сотрудник получает зарплату после налогообложения.

Источник: https://azbukaprav.com/nalogi/ndfl/o-naloge/s-minimalnoj-zarplaty.html

Это интересно: НДФЛ от продажи 1/2 доли квартиры — рассмотрим детально

Пример расчета заработной платы

На нашем предприятии пятеро работников, необходимо рассчитать и начислить им зарплату, допустим, за месяц май, в котором 21 рабочий день.

Для расчета заработной платы нам понадобятся данные об установленном для каждого работника окладе, причитающихся им вычетах по НДФЛ и количество отработанных дней в мае. Кроме того, пригодятся сведения о суммарной, начисленной с начала года зарплате.

Данные по работникам: (нажмите для раскрытия)

|

Фамилия работника |

Оклад | Вычеты |

Количество отработанных дней в мае |

|

Иванов |

70000 | 2 детей |

20 |

|

Петров |

20000 | 500 руб., 1 ребенок |

21 |

|

Никифоров |

24000 | 3000 руб., 2 детей |

21 |

|

Бурков |

16000 | 2 детей |

21 |

|

Крайнов |

16000 | 500 руб., детей нет |

10 |

Начиная с начала года до месяца мая, все работники отработали все месяцы полностью, районный коэффициент в нашем примере расчета зарплаты примем равным 15%. Напомню, что данные об отработанных днях берутся из табеля учета рабочего времени, образец этого документа можно найти здесь.

Рассмотрим первого работника Иванова.

1) Определяем оклад за отработанное время

В мае он отработал 20 дней из положенных 21.

Оклад за отработанное время определяется как Оклад * Отработанные дни / 21 = 70000 *

Иванову начислена зарплата = 70000 * 20 / 21 = 66667 руб.

2) Определяем положенные вычеты

С начала года ему был начислен оклад в размере 322000 руб., поэтому вычеты на детей ему уже не полагаются. Напомню, что детские вычету действуют до тех пор, пока заработная плата работника, рассчитанная с начала календарного года, не достигла величины 280 000 руб.

3) Рассчитываем заработную плату с учетом районного коэффициента

Зарплата = 66667 + 66667 * 15% = 76667 руб.

4) Считаем НДФЛ

НДФЛ = (Начисленная зарплата — Вычеты) * 13% = (76667 — 0) * 13% = 9967 руб.

5) Рассчитываем зарплату, которую мы выплатим работнику:

Зарплата к выплате = Начисленная зарплата — НДФЛ = 76667 — 9967 = 66700 руб.

Пример расчета заработной платы работников

Аналогично проводятся расчеты по всем остальным работникам.

Все расчеты по расчету и начислению зарплаты всем пяти работникам сведены в таблицу ниже: (нажмите для раскрытия)

| ФИО | Зарплата с начала года | Оклад | Отраб. дней в мае | Оклад за отраб. время | Начисл. зарплата | Вычеты | НДФЛ (Оклад — Вычеты) * 13% | К выплате |

|

Иванов |

322000 | 70000 | 20 | 66667 | 76667 | 0 | 9967 |

66700 |

|

Петров |

92000 | 20000 | 21 | 20000 | 23000 | 1900 | 2743 |

20257 |

|

Никифоров |

110400 | 24000 | 21 | 24000 | 27600 | 5800 | 2834 |

24766 |

|

Бурков |

73600 | 16000 | 21 | 16000 | 18400 | 2800 | 2028 |

16372 |

|

Крайнов |

73600 | 16000 | 10 | 7619 | 8762 | 500 | 1074 |

7688 |

|

Итого |

154429 | 18646 |

135783 |

На практике при расчете и начислении зарплаты заполняется первичный документ — расчетная ведомость форма Т51, образец которой можно скачать здесь.

По итогам расчетов считается итоговая сумма начисленной зарплаты, НДФЛ и зарплаты, предназначенной для выплаты.

Источник: https://online-buhuchet.ru/primer-nachisleniya-zarabotnoj-platy/

Выводы

Работодатель не вправе оплачивать труд персонала в размере, ниже минимально установленного.

При этом сравнение с минимумом проводится в отношении начисленной суммы до налогообложения при условии отработки полного месяца.

Если работнику начисляется зарплата, равная минимальной, то с нее также берется подоходный налог.

Процент удержания составляет 13% для российских резидентов. На руки сотрудник получит заработную плату после вычета НДФЛ, при этом полученная сумма окажется ниже наименьшего ограничения, что не является нарушением.

Источник: https://azbukaprav.com/nalogi/ndfl/o-naloge/s-minimalnoj-zarplaty.html

Видео-урок “Порядок выплаты заработной платы работникам организации”

Видео урок от преподавателя обучающего центра “Бухгалтерский и налоговый учет для чайников”, главного бухгалтера Гандевой Н.В. Для просмотра видео нажмите ниже ⇓

Источник: https://online-buhuchet.ru/primer-nachisleniya-zarabotnoj-platy/

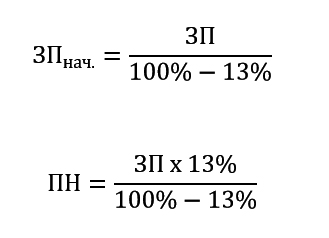

Как посчитать подоходный налог от денег к выдаче

Иногда работодатели сотрудничают с физлицами полуофициально. То есть, доплачивают зарплату «в конверте». Законодательство не одобряет подобные действия, ведь многие организации избегают выполнения правовых обязательств. Тогда возникает два вопроса: как посчитать НДФЛ от суммы на руки и начисляемую зарплату?

Для расчета используют одна из двух формул:

ЗПнач. – зарплата, из которой высчитывают подоходный налог;

ЗП – денежные средства, передаваемые на руки.

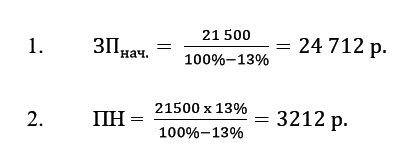

Пример 2

Менеджеру по продажам Вишневской, работающей в компании ЗАО «Эдельвейс», по договоренности с работодателем выплачивают 21 500 р./мес. Как посчитать НДФЛ и сумму, с которой удерживается налог?

Решение:

ЗАО «Эдельвейс» начисляет Вишневской зарплату 24 712 р., от которой 3212 р. отчисляет в бюджет.

В организации могут работать служащие, которые имеют такие финансовые обязательства, которые не уменьшают НБ. Например, при отчислении алиментов НДФЛ удерживают не с выдаваемой на руки суммы, а с начисленной зарплаты. Согласно ст. 81 СК РФ, их размер составляет:

- 1/4 заработка – на одного ребенка;

- 1/3 – на двух детей;

- 1/2 – на трех и более детей.

Пример 3

Сотруднику ООО «Антей» Орлову начислили зарплату за июнь – 35 977 р. Он разведен с супругой. По решению суда обязан выплачивать алименты для несовершеннолетней дочери (25% доходов). Налоговая база с учетом вычета за ребенка составит:

| Период | Сумма, р. | НДФЛ, р. |

| январь-май | 172 885 | 22 475 |

| январь-июнь | 207 462 | 26 970 |

Сколько денег нужно выдать Орлову на руки?

Решение:

Доля алиментов составит:

35977 х 25% = 8994,25 р.

ООО «Антей» должна выплатить Орлову 22 487,75 р.

Источник: https://buhguru.com/ndfl/ndfl-ot-summyi.html

Стандартные, социальные и имущественные вычеты

В некоторых случаях для уменьшения НДФЛ можно воспользоваться стандартными, социальными и имущественными вычетами, предусмотренными законодательством РФ.

Стандартные вычеты предоставляются следующим категориям граждан:

- родителям (усыновителям или опекунам) у которых на иждивении находятся несовершеннолетние дети;

- родителям, у которых на иждивении находятся ученики до 24 лет.

Размер льготы составляет 1 400 рублей (на каждого первого и второго ребенка). Если в семье три и более детей, то вычет предоставляется по 3000 рублей на третьего и каждого последующего ребенка. Использовать стандартный вычет можно только по основному месту трудоустройства. Причем оба родителя имеют право претендовать на данный вычет.

Еще один вариант получения вычета – вычет может предоставляться в двойном размере по месту работы одного из родителей, в случае если другой родитель предоставил заявление о неполучении вычета по своему месту работы.

Для опекунов, попечителей и их супругов, воспитывающих ребенка–инвалида, не достигшего возраста 18 лет, или ребенка-инвалида 1-2 группы, обучающегося по очной форме в учебном заведении в возрасте до 24 лет, сумма вычета на такого ребенка составляет 6000 рублей.

Для родителей и усыновителей ребенка-инвалида до достижения им 18 лет, или если такой ребенок является инвалидом 1, 2 группы и обучается по очной форме обучения, то до достижения им 24 лет, сумма вычета составляет 12 000 рублей.

Налоговый вычет по НДФЛ предоставляется работнику с начала календарного года, даже если заявление было подано позднее.

Если в течение года работник не использовал право на вычет, он может получить денежное возмещение от ИФНС, подав в ИФНС декларацию о доходах и справки, подтверждающие право вычета.

Право на вычет в размере 1 400 рублей утрачивается, если сумма совокупного размера дохода (в течение отчетного года) составляет более 350 тысяч рублей.

Социальные вычеты предоставляются:

- на обучение (свое или детей);

- на лечение;

- на покупку лекарств;

- на пенсионное обеспечение.

Имущественные вычеты предоставляются в случае:

- продажи автомобиля;

- продажи (покупки) недвижимости (доли недвижимости) или земельного участка.

Имущественный вычет можно использовать только один раз (например, при уплате процентов по ипотеке).

Полный список доступных для граждан Российской Федерации льгот и вычетов содержится в статье 218 Налогового кодекса РФ.

Источник: https://tbis.ru/nalogi/raschet-podohodnogo-naloga-s-zarplaty

Вопрос – ответ:

Если известна зарплата на руки — как посчитать с налогом на доходы физических лиц?

Несложно узнать величину начисленной зарплаты, располагая данными о размере суммы оплаты труда, полученной на руки. Самый простой расчет — по формуле для налоговых резидентов РФ, получающих зарплату в рублях, без учета налоговых вычетов (если применяется ставка налога 13%):

Например, если чистая зарплата указана в размере 34800 рублей, то заработная плата до вычета НДФЛ составит 40000 рублей:

34800 рублей / 0,87 = 40000 рублей.

Когда есть вычеты, к итоговой величине нужно добавить сумму вычетов. Также следует помнить об иных видах налогооблагаемых доходов, которые также увеличивают сумму для расчета НДФЛ, не являясь, собственно, зарплатой (командировочные свыше установленного лимита, оплата питания, обучения и прочее).

Удерживаются алименты до НДФЛ или после?

Суть этого вопроса заключается в том, уменьшают ли алименты подоходный налог. К сожалению, прямо алименты не влияют на расчет налога, потому что рассчитываются от того дохода, который остается в распоряжении работника после удержания НДФЛ. Иначе говоря, на руки сотрудник получит лишь часть чистой зарплаты, поскольку из нее дополнительно вычтут алименты и перечислят на содержание ребенка.

Однако государство все же справедливо по отношению к родителю, уплачивающему алименты на содержание детей, так как предоставляет социальный налоговый вычет на каждого малолетнего иждивенца, независимо от факта расторжения брака. Поэтому, например, соответствующий вычет на ребенка отцу, платящему алименты, предоставляется в том же размере, что и матери.

Источник: https://xn—-8sba0ag6aun5a7a.xn--p1ai/do-vycheta-ndfl-kak-ponyat/

Тоже может быть полезно:

Информация полезна? Расскажите друзьям и коллегам

Источник: https://tbis.ru/nalogi/raschet-podohodnogo-naloga-s-zarplaty

Комментарии

Нажимая на кнопку «Отправить» вы подтверждаете, что ваш комментарий не содержит персональных данных в любой их комбинации

.

Источник: https://tbis.ru/nalogi/raschet-podohodnogo-naloga-s-zarplaty

Количество использованных доноров: 6

Информация по каждому донору:

- https://xn—-8sba0ag6aun5a7a.xn--p1ai/do-vycheta-ndfl-kak-ponyat/: использовано 2 блоков из 6, кол-во символов 2783 (15%)

- https://buhguru.com/ndfl/ndfl-ot-summyi.html: использовано 3 блоков из 6, кол-во символов 2714 (14%)

- https://tbis.ru/nalogi/raschet-podohodnogo-naloga-s-zarplaty: использовано 4 блоков из 9, кол-во символов 4464 (24%)

- https://azbukaprav.com/nalogi/ndfl/o-naloge/s-minimalnoj-zarplaty.html: использовано 2 блоков из 4, кол-во символов 3889 (21%)

- https://nalogu-net.ru/ndfl-s-zarplaty/: использовано 1 блоков из 6, кол-во символов 870 (5%)

- https://online-buhuchet.ru/primer-nachisleniya-zarabotnoj-platy/: использовано 4 блоков из 4, кол-во символов 4139 (22%)

(Пока оценок нет) (Пока оценок нет) |