Все налоги и платежи для ООО можно разделить на три основные категории:

- Налоги и страховые платежи с зарплаты работников.

- Налоги в зависимости от выбранной системы налогообложения.

- Дополнительные налоги и платежи (в зависимости от вида деятельности).

Источник: https://www.malyi-biznes.ru/nalogi-ooo/

Содержание

- 1 Что нужно знать ↑

- 2 Федеральные налоги и сборы

- 3 Упрощенная система налогообложения

- 4 Виды налогообложения для ООО в 2019 году

- 5 Традиционная система или ОСНО

- 6 Налоги и специальные режимы

- 7 Дополнительные налоги и платежи ООО

- 8 Местные налоги и сборы

- 9 Как отличается налоговая нагрузка на разных режимах

- 10 Единый налог на вменённый доход или ЕНВД

- 11 Перечень федеральных, региональных и местных налогов в 2019-2020 годах (таблица)

- 12 Итоги

Что нужно знать ↑

Разберемся, какие сборы и налоги ООО в 2019 году должны уплачивать. Но для начала стоит выяснить, что такое юридическое лицо и как проходит регистрация фирмы.

Статус юридического лица

Понятие юридического лица рассматривается в ст. 48 ч. 1 ГК. Это компания, в собственности у которой (в хозяйственном ведении, оперативной управлении) находятся обособленные имущественные объекты.

Такие фирмы от своего имени приобретают и осуществляют права имущественного и неимущественного характера, несут обязанность, выступают в роли истца или ответчика при судебных разбирательствах.

Все фирмы со статусом юридического лица:

- должны регистрироваться в уполномоченном органе Российской Федерации;

- открывают счет в банковском учреждении;

- имеют печать.

Но такие признаки характерны и для ИП и филиалов компаний.

Перечислим те признаки, которые выделяют именно юридическое лицо:

- единство в организации, что отражает:

- Наличие системы взаимосвязи социального плана, когда физические лица объединяются.

- Имеется внутренняя структурная и функциональная дифференциация.

- Есть определенная цель открытия и работы.

- юридическое лицо имеет обособленное от третьего лица самостоятельное имущество.

- есть материально-правовые признаки, что определяют способности самостоятельно выполнять обязательства, нести ответственность.

Цель создания юрлица:

- Обособить определенную имущественную массу и включить ее в гражданский оборот.

- Ограничить предпринимательский риск.

- Оформить, осуществить и защитить коллективные интересы (материальные и нематериальные).

Регистрация организации

Если вы решились открыть ООО, то нужно придерживаться такого порядка действий:

- создайте бизнес-план, что является основным документом, без которого реализовать бизнес довольно трудно.

- вызовите учредителей на собрание, на котором будет утверждено бизнес-план. Здесь же будет:

- Приниматься решение о создании.

- Оговариваться цель компании.

- Утверждаться Устав фирмы.

- Составляться договор учредителей.

- Проводиться распределения долей учредителей.

- Утверждена величина уставного фонда.

- Выбрано коллегиальный или единоличный орган (директор).

- зарегистрируйте ООО.

Для постановки на учет в уполномоченных структурах обязательно представление:

- Устава (2 экземпляра).

- Решения об открытии ООО или протокола, составленного на учредительском собрании.

- Заявления, которое имеет регламентированную форму P11001.

- Квитанцию о перечислении суммы государственной пошлины, которая составляет 4 тыс. рублей.

Типовые формы Устава лучше не использовать, так как документ должен быть адаптирован под каждую компанию.

В нем рассматриваются полномочия директора, особенности осуществления общего собрания учредительского состава.

Перечислим, какие пункты могут рассматриваться в Уставе:

- Об учреждении ООО.

- Об утверждении учредителей.

- Утверждается уставной капитал компании.

- Утверждается месторасположение ООО, адрес и место, где будут храниться документы.

- Оговаривается Устав.

- Рассматривается вопрос о подписании договора.

- Назначается директор.

После того, как подано все справки, лицу передается расписка о получении документации от представителя налогового органа, где указывается дата, когда зарегистрированные документы будут выданы.

Регистрирующим органом выдается:

- свидетельство о госрегистрации юрлица;

- документ о постановке на учет в Налоговой инспекции;

- устав, где стоит штамп налоговой службы.

Затем заказывают печать, открывают счет в банке и вносят средства уставного капитала.

Подаются также документы в такие фонды:

Нормативная база

При расчете налогов и уплате их в казну стоит опираться на нормы, прописанные в Налоговом кодексе. К примеру, перечисление единого налога при УСН осуществляется в соответствии с гл. 26.2 НК, а при ЕСХН – гл. 26.1 НК и т. д.

Произведение платежей регулируется ст. 58 НК. В отношении отдельных налогов стоит руководствоваться законами, что были утверждены властями субъектов.

Об ответственности за неуплату налогов юрлицами говорится в ст. 199 УК РФ.

Источник: http://buhonline24.ru/nalogi/kakie-nalogi-platit-ooo.html

Федеральные налоги и сборы

В соответствии со ст. 12 НК РФ федеральные налоги и сборы представляют собой такие обязательные платежи, перечисление которых должно осуществляться повсеместно на территории РФ. При этом действие норм по федеральным налогам регулирует только НК РФ, который вводит и отменяет как сами налоги, так и отдельные положения по тому или иному федеральному налогу.

Суммы федеральных налогов поступают в одноименный бюджет РФ.

О порядке применения КБК по различным налогам вам расскажут материалы этой рубрики.

Источник: https://nalog-nalog.ru/nalogovaya_sistema_rf/federal_nye_regional_nye_i_mestnye_nalogi/

2. Налоги и взносы с оплаты труда сотрудников

Любая компания обязана уплачивать налоги и взносы с зарплат (вознаграждений) наемных физлиц, занятых по трудовым или гражданско-правовым договорам (оказания услуг, подряда и т. д.).

Следует учитывать, что за генерального директора, даже если он является единственным работником компании, также следует уплачивать взносы и налог на доходы.

| Контролирующий орган | Вид взноса | Ставка,% |

| ИФНС | ОПС (пенсионное страхование) | 22 |

| ОМС (медицинское страхование) | 5,1 | |

| ОСС (социальное страхование и обеспечение) | 2,9 | |

| ФСС | Травматизм (профзаболевания и несчастные случаи на производстве) |

0,2-8,5 Устанавливается фондом в зависимости от вида деятельности |

Взносы нужно уплачивать ежемесячно до 15 числа (включительно) месяца, идущего за расчетным.

Примечание: следует отметить, что если НДФЛ удерживается непосредственно из дохода сотрудника, то страховые взносы уплачиваются уже из средств самой организации и являются дополнительной статьей расходов по ведению деятельности.

Источник: https://nalog-spravka.ru/nalogi-i-platezhi-ooo.html

Упрощенная система налогообложения

Данная система рекомендуется к использованию фирмами, которые только начинают свою деятельность и не могут заранее спрогнозировать поступление доходов. Для того, чтобы перейти на УСНО, юридическое лицо еще в процессе регистрации должно осведомить регистрирующий орган о своем желании путем предоставления заявления.

Разрешается переходить на упрощенную систему налогообложения фирмам и прочим организациям, чья численность сотрудников не превышает 100 человек, при условии, что доходы от деятельности составляют менее 20 млн.рублей. К числу налогов, которые при УСНО не платятся, относятся налог на прибыль, на имущество, НДС, единый социальный налог.

Данная система предусматривает уплату так называемого – единого налога, плюс страховых взносов, НДФЛ и других налогов и сборов, предусмотренных налоговым законодательством.

При упрощенной системе юридическому лицу предоставляется возможность самостоятельно определять одну из двух баз (объектов) налогообложения. Наиболее практичный вариант — это выбор чистых доходов в качестве объекта налогообложения.

Чуть сложнее в области подсчета налога придется тем организациям, которые желают платить налог за доходы с вычетом расходов. Затруднение в этом случае основывается на том, что согласно законодательству не все расходы можно вычесть из налогооблагаемой базы. К примеру, сюда не будут относиться затраты на восстановление личного автомобиля руководителя за счет доходов фирмы.

После определения налогооблагаемой базы производятся расчеты суммы налога, необходимого к уплате в бюджет. В первом случае процентная ставка налога будет составлять 6%, во втором случае – 15%. Для ООО, чьи расходы составляют значительную сумму, будет выгоднее платить налог в 15%. Если же расходы незначительны, то лучше выбирать в качестве базы доходы организации без всяких вычетов.

Покажем на примере, как рассчитывается сумма налога, уплачиваемого в бюджет, по ставке 6%.

Итак, за прошедший месяц показатели деятельности Общества с ограниченной ответственностью, были отражены в балансе в следующих цифрах:

- выручка — 500 000 рублей;

- выплаченная заработная плата – 70 000 рублей;

- расходы организации (переменные + постоянные) – 90 000 рублей.

Согласно произведенным бухгалтерским расчетам организация заплатила в бюджет следующие суммы налогов:

- НДФЛ (рассчитывается от заработной платы, ставка 13%) – 70 000 × 0,13 = 9 100 рублей

- Взнос в пенсионный фонд (ставка 14%) – 70 000 × 0,14 = 9 800 рублей

- Взнос в фонд СС (социальное страхование, ставка 0,2%) — 70 000 × 0,002 = 140 рублей

- Единый налог (ставка 6%) – 500 000 × 0,06 = 30 000 рублей.

- Юридическим лицам, выбравшим упрощенную систему налогообложения, разрешается вычитать из единого налога сумму взносов в пенсионный фонд, с условием, что она не превышает ½ общего размера ЕН: 30 000 − 9 800 = 20 200 рублей.

Подсчитав сумму всех уплаченных налогов за отчетный месяц, получим: 9100+9800+140+20200 = 39 240 рублей.

Прибыль организации будет составлять разницу полученных доходов и всех расходов, включая налоговые взносы и сборы: 500 000 − 90 000 − 39 240 − (70 000 − 9 100) = 309 860 рублей.

Уже на основании высчитанной прибыли можно начислить и произвести оплату дивидендов акционерам, заплатив при этом НДФЛ (9%). Если вся прибыль будет распределена между акционерами в виде дивидендов, то размер НДФЛ составит в этом случае 309 860 × 0,09 = 27 887,4 рублей.

При распределении заработной платы и дивидендов можно уследить один очень важный момент: выгоднее назначить более высокие дивиденды, чем устанавливать высокий оклад, так как в первом случае ставка НДФЛ составляет лишь 9%, в то время как при заработной плате – 13%. Разница и будет составлять выгоду.

Источник: https://BBF.ru/magazine/5/3336/

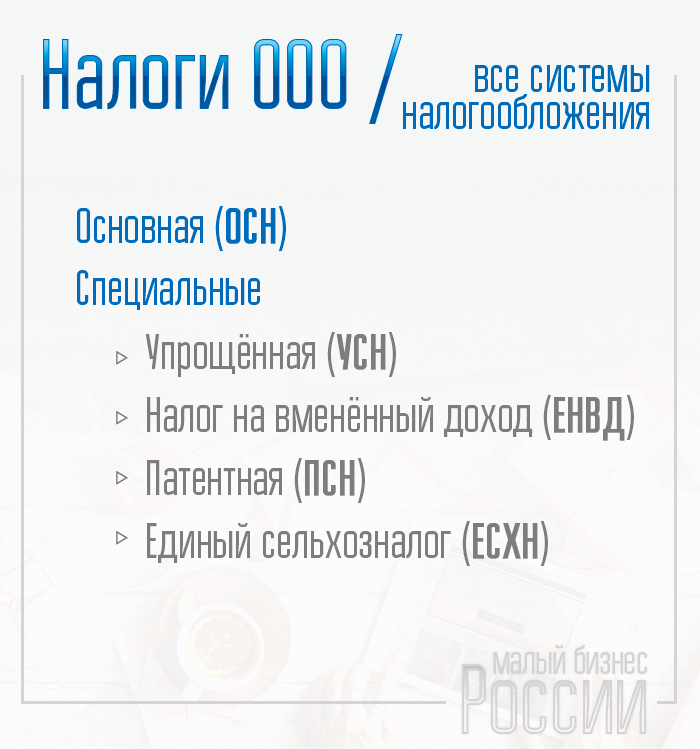

Виды налогообложения для ООО в 2019 году

Правильнее будет говорить не о видах налогообложения для ООО, а о налоговых режимах или системах, по крайней мере, именно так они именуются в Налоговом кодексе. Организация в России может работать в рамках одной из следующих систем налогообложения:

Подробнее узнать о каждом режиме налогообложения для ООО вы можете, пройдя по ссылкам, но их краткую характеристику мы дадим здесь. Налоговые системы различаются между собой несколькими элементами:

- объектом налогообложения – то, что облагается налогом (доход, имущество или какой-либо физический показатель);

- налоговой базой – объектом налогообложения в денежном выражении;

- налоговым периодом – временным периодом, за который рассчитывается налог;

- налоговой ставкой – процентом налоговых начислений;

- порядком расчета и сроками уплаты налога.

Для наглядности соберем информацию о налогах ООО в 2019 году в таблицу.

|

Система налогообложения |

Могут применять |

Что облагается |

Налоговая ставка |

Налоговый период |

|

ОСНО |

Все налогоплательщики без ограничений. |

1.Прибыль для налога на прибыль. 2.Добавленная стоимость для НДС. 3. Среднегодовая стоимость имущества для налога на имущества. |

1.Для налога на прибыль в общем случае 20%. 2.Для НДС, в зависимости от вида товаров и услуг, от 0% до 20%. 3. Для налога на имущество организаций – до 2,2%. |

1.Для налога на прибыль — календарный год. 2.Для НДС – квартал. 3.Для налога на имущество организаций – календарный год. |

|

УСН Доходы |

Установлен лимит по получаемым в год доходов (в 2019 году это 150 млн. рублей) и по кол-ву работников (не более 100 человек). Существуют и иные ограничения. |

Полученный доход без учета произведенных расходов. |

В общем случае 6%, но регионы вправе снижать ставку до 1%. |

Календарный год, кроме того, установлена обязанность платить квартальный авансовый платеж, если в этом квартале был получены доходы. |

|

УСН Доходы минус расходы |

Установлен лимит по получаемым в год доходов (в 2019 году это 150 млн рублей) и по кол-ву работников (не более 100 человек). Существуют и иные ограничения. |

Разница между полученными доходами и доказанными обоснованными расходами. При уплате минимального налога налоговой базой являются полученные доходы. |

В общем случае 15%, но регионы могут снижать ставку до 5%. Ставка минимального налога равна 1%. |

Календарный год, кроме того, установлена обязанность платить квартальный авансовый платеж, если в этом квартале был получены доходы. |

|

ЕНВД |

Разрешены только определенные виды деятельности (некоторые услуги и розничная торговля на площади до 150 кв. м). Имеет региональные особенности. |

Вмененный доход (т.е. рассчитанный, не связанный с реально получаемым доходом). |

В общем случае 15%, но регионы вправе снижать ставку до 7,5%. |

Каждый квартал. |

|

ЕСХН |

На этот налоговый режим могут перейти сельхозпроизводители и рыбохозяйственные организации. |

Разница между полученными доходами и доказанными обоснованными расходами. |

6% |

Календарный год, но установлена обязанность платить авансовый платеж по итогам полугодия, если в нем были получены доходы. |

Как видно из таблицы, ответить на то, сколько налогов платит ООО, однозначно невозможно. Слишком много факторов влияют на возможность выбора системы налогообложения для ООО в 2019 году, в результате чего налоговая нагрузка одной и той же организации на разных режимах может отличаться в разы.

Источник: https://www.regberry.ru/nalogooblozhenie/nalogooblozhenie-ooo-v-2016-godu

Упрощенная система налогообложения

Ставка налога на УСН зависит от выбранного режима. Их всего два — доходы и доходы минус расходы.

Если ООО предпочитает платить налог с доходов, то ставка налога составит 6%.

То есть от любой суммы поступившей на расчетный счет фирмы вы заплатите 6% налогов.

Во втором случае, доходы будут уменьшены на сумму производственных расходов и налоговая ставка будет иной – 15% от разницы между доходами и расходами.

От того, что поступило на счет, вычитаем то, что потратили, а с остатка платим 15%

Существенную часть налоговой нагрузки составляют налоги, которые ООО начисляет и уплачивает с фонда оплаты труда.

Это НДФЛ (бывший подоходный налог) и страховые взносы в социальные фонды: Пенсионный фонд, ФСС и ФОМС.

В предыдущие годы отчисления в Пенсионный фонд делились на страховую и накопительную части пенсии – в зависимости от возраста работников. Соответственно начислениям делились и платежи.

С 2019 года предприятие будет платить все начисленные суммы только в страховую часть пенсии одним платежом. Распределением полученных взносов займется сам ПФР.

С 2019 года увеличилась сумма предельного дохода для применения УСН. Теперь он должен составить за три квартала 2019 года 150 миллионов рублей.

Если доход ООО на 1 октября 2019 года превысит этот лимит, право на применение УСН теряется и налоги считаются по общей системе.

Это касается организаций, которые уже работают на УСН с 1 января 2014 года.

Не следует забывать, что, начиная с 2019 года, предприятия-«упрощенцы» обязаны вдобавок представлять бухгалтерскую отчетность в налоговый орган и статистическое управление.

Источник: https://blog.ksio.ru/biznes/nalogi-dlya-ooo

Традиционная система или ОСНО

Традиционная система является более сложной при расчете налогооблагаемой базы и налогов по сравнению с упрощенной системой.

Да и сам бухгалтерский учет затруднен, поэтому бухгалтер, работающий с такой системой, должен быть опытным и компетентным. К тому же, при ведении бухгалтерского учета не обойтись без специального программного обеспечения (1С Бухгалтерия и т. д.), значительно облегчающего трудозатраты бухгалтера.

Система ОСНО, как правило, применяется на тех предприятиях, которые уже развиты, имеют постоянные доходы и расходы, сравнительно большой годовой денежный оборот.

Такие предприятия должны уплачивать в бюджет следующие виды налогов:

- НДС – 18%;

- Налог на прибыль – 20%;

- Налог на имущество – 2,2%;

- ЕСН, высчитываемей из начисляемых вознаграждений физическим лицам 26%.

Недостатком данной системы налогообложения является то, что юридическим лицам, которые ее применяют, довольно затруднительно вести бизнес с организациями, работающими с упрощенной системой.

Источник: https://BBF.ru/magazine/5/3336/

Это интересно: Покупка участка без кадастрового паспорта: все нюансы

Налоги и специальные режимы

Помимо рассмотренных ранее групп налогов НК РФ выделяет так называемые спецрежимы, применение которых освобождает от уплаты налога на прибыль, НДФЛ (для ИП), НДС, налога на имущество организаций и физлиц, но вводит обязанность уплаты единого налога.

Выделяют следующие режимы:

- УСН;

Об особенностях исчисления и уплаты этого налога читайте в рубрике «УСН».

- ЕНВД;

Перейти на ЕНВД и организовать деятельность на этом режиме помогут материалы рубрики «ЕНВД».

- режим для сельскохозяйственных производителей;

Материалы по исчислению, уплате и представлению отчетности на этом режиме смотрите в рубрике «ЕСХН».

- соглашение о разделе продукции;

- патентная система.

С нюансами патентной системы налогообложения можно ознакомиться в рубрике «ПСН».

Источник: https://nalog-nalog.ru/nalogovaya_sistema_rf/federal_nye_regional_nye_i_mestnye_nalogi/

Дополнительные налоги и платежи ООО

Осуществление некоторых видов деятельности подразумевает уплату дополнительных налогов. К ним относятся:

- Налог за производство и реализацию подакцизных товаров.

- Налог на добычу полезных ископаемых (НДПИ).

- Водный налог за использование водных объектов.

- Налог на игорный бизнес.

Организации, имеющие специальные разрешения и лицензии, помимо дополнительных налогов должны также осуществлять:

- Регулярные платежи за пользование недрами.

- Сборы за пользование объектами животного мира.

- Сборы за пользование объектами водных биологических ресурсов.

Примечание: дополнительные налоги, платежи и сборы необходимо платить независимо от системы налогообложения, на которой находится организация.

Источник: https://www.malyi-biznes.ru/nalogi-ooo/

Единый налог на вмененный доход

Сумма ЕНВД, которую должны уплачивать ООО в 2019 году устанавливаются, исходя из физических показателей (площадь магазина или кафе, численность персонала и т.д.) и коэффициентов, которые устанавливают субъекты федерации (К2) и федеральный центр (К1).

В 2019 году коэффициент-дефлятор установлен в размере 1,798.

Источник: https://blog.ksio.ru/biznes/nalogi-dlya-ooo

Местные налоги и сборы

Действие местных налогов регулируется НК РФ и нормативными актами, составленными на уровне муниципального образования. К таким налогам относятся земельный налог и налог на имущество физлиц. А с 2015 года в состав этой группы введен торговый сбор (закон от 29.11.2014 № 382-ФЗ).

О порядке и сроках уплаты торгового сбора читайте в материалах рубрики «Торговый сбор».

Средства, направляемые на оплату налогов, поступают в местные бюджеты.

Источник: https://nalog-nalog.ru/nalogovaya_sistema_rf/federal_nye_regional_nye_i_mestnye_nalogi/

Как отличается налоговая нагрузка на разных режимах

ООО «Автосервис» в г. Краснодаре планирует заниматься ремонтом, техобслуживанием и мойкой автотранспорта.

Данные для расчета:

- Доход в месяц – 1 000 000 рублей;

- Расходов в месяц (зарплата, содержание помещений, коммунальные расходы, запчасти, реклама и др.) – 480 000 рублей, из них взносы за работников – 55 000 рублей;

- Количество работников – 6 человек.

Надо рассчитать, какая форма налогообложения для ООО окажется для этого предприятия самой выгодной. Учитывая вид деятельности, можно выбирать из четырех налоговых режимов. Сделаем расчет налоговой нагрузки для каждого варианта, с учетом деятельности в течение года.

Чтобы выбрать самую выгодную систему налогов, проведите расчеты для каждой формы налогообложения (из тех, что актуальны для конкретного бизнеса).

УСН Доходы

Это самая простая для расчета система налогообложения, потому что в ней учитывают только полученные доходы. За год «Автосервис» получит 12 000 000 рублей дохода, а налог по ставке 6% составит 720 000 рублей. Эту сумму можно уменьшить за счет страховых взносов, уплаченных за работников.

За год работодатель перечислил взносов на сумму 660 000 рублей, но рассчитанный налог за счет уплаченных взносов можно уменьшить не более, чем на половину. Итого, налоговые платежи за год составят 720 000/2 = 360 000 рублей.

УСН Доходы минус расходы

Сначала рассчитаем налоговую базу: 12 000 000 рублей доходов минус 5 760 000 рублей расходов, получаем 6 240 000 рублей. Обратите внимание, что на этом режиме взносы не уменьшают рассчитанный налог, а учитываются в общей сумме расходов. Рассчитаем налог к уплате по ставке 15% (6 240 000 * 15%) = 936 000 рублей.

ЕНВД

Здесь для расчета налога учитывают не реально получаемый доход, а вмененный, который определяется по формуле:

ФП * БД * К1 * К2, где:

- Физический показатель (ФП) – в данном случае им является численность работников;

- Базовая доходность в месяц (БД) — определяется на единицу физического показателя в рублях;

- К1 – коэффициент-дефлятор — устанавливает Минэкономразвития, в 2019 г. равен 1,915;

- К2 – это корректирующий коэффициент – устанавливают региональные власти своими нормативными актами.

Данные для ФП и БД берем из статьи 346.29 НК РФ, а показатель К2 – из решения городской Думы Краснодара № 72 п.6.

Получаем, что вмененный доход этого предприятия в месяц составляет: 6 * 12 000 * 1,915 * 0,85 = 117 198 рублей (хотя ожидаемый доход предполагается почти в 10 раз больше). Годовой вмененный доход по этим данным составит 1 406 376 рублей, а налог по ставке 15% — 210 956 рублей.

Здесь действует такое же правило уменьшения рассчитанного налога за счет взносов, как и на УСН Доходы. Итого, на режиме ЕНВД уплатить в бюджет налогов надо всего 210 956/2 = 105 478 рублей за год.

ОСНО

Если не перейти на один из льготных режимов, придется работать на общей системе налогообложения и платить НДС и налог на прибыль:

- НДС по ставке 18% — 2 400 000 рублей;

- налог на прибыль по ставке 20% (учитывается выручка без НДС, т.е. 9 600 000 рублей) = 768 000 рублей.

Определенную часть НДС можно уменьшить за счет входящего НДС на сумму запчастей, закупленных для ремонта. Однако основная часть выручки в автосервисе составляет оплата за услуги, поэтому вычет будет небольшим. Освобождение от НДС ООО «Автосервис» получить не может, т.к. выручка превышает 2 млн рублей в квартал. Таким образом, налогообложение ООО в 2019 году самым выгодным оказалось на режиме ЕНВД.

Сроки подачи отчетности и уплаты налогов на каждом режиме налогообложения различаются. Мы подготовили подробный налоговый календарь на 2019 год, в котором учтены в том числе и переносы сроков из-за выходных дней.

Надеемся, что наши расчеты о том, какие налоги платят фирмы, помогут вам в выборе налогового режима для вашей организации. Для этого стоит получить консультацию бухгалтера еще до того, как вы приступите к реальной деятельности. Посмотрите видео по теме, чтобы закрепить знания:

Подпишитесь на нашу рассылку, чтобы не пропустить важные новости для Малого Бизнеса РФ:

Источник: https://otkryt-ooo.ru/kakie-nalogi-platyat-firmy/

Единый налог на вменённый доход или ЕНВД

Данной системе налогообложению подвергаются отдельные виды предпринимательской деятельности, а не предприниматели или юридические лица.

Налог рассчитывается не с фактически полученного дохода, а с так называемо – вмененного, то есть предполагаемого чиновниками к получению организацией. По сути – это государственный оброк, поэтому желающих работать с такой системой намного меньше.

© Реал-Право

Источник: https://BBF.ru/magazine/5/3336/

Перечень федеральных, региональных и местных налогов в 2019-2020 годах (таблица)

|

Вид налога |

Налог |

Налогопла-тельщики |

Объект |

Ставки |

|

Федеральные налоги |

НДС Разобраться со сложными вопросами, возникающими при исчислении, уплате и формировании отчетности по этому налогу, поможет рубрика «НДС» |

Ст. 143 |

Ст. 146 |

Ст. 164 |

|

Акцизы Ответы на вопросы, какие товары являются подакцизными, каковы ставки налога, как заполнить декларацию, ищите в рубрике «Акцизы» |

Ст. 179 |

Ст. 182 |

Ст. 193 |

|

|

НДФЛ Как исчислить и удержать НДФЛ, какие вычеты и льготы применяются, как составить отчетность, смотрите в рубрике «НДФЛ» |

Ст. 207 |

Ст. 209 |

Ст. 224 |

|

|

Налог на прибыль В рубрике «Налог на прибыль» вы можете ознакомиться со всеми новостями, посвященными исчислению, уплате и представлению декларации по этом налогу |

Ст. 246 |

Ст. 247 |

Ст. 284 |

|

|

Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов |

Ст. 333.1 |

Ст. 333.2 |

Ст. 333.3 |

|

|

Налог на добычу полезных ископаемых |

Ст. 334 |

Ст. 336 |

Ст. 342 |

|

|

Водный налог В материалах рубрики «Водный налог» ищите информацию о перечне объектов обложения, нюансах расчета и уплаты налога, а также сроках его перечисления и размерах ставок |

Ст. 333.8 |

Ст. 333.9 |

Ст. 333.12 |

|

|

Госпошлина |

Ст. 333.17 |

Ст. 336.16 |

Ст. 333.19, 333.21, 333.23, 333.24, 333.26, 333.28, 333.30, 333.31, 333.32.1, 333.32.2, 333.32.3, 333.33 |

|

|

Региональные налоги |

Налог на имущество организаций О нюансах исчисления имущественного налога организациями можно прочитать в рубрике «Налог на имущество» |

Ст. 373 |

Ст. 374 |

Ст. 380 |

|

Транспортный налог О порядке расчета, возможных льготах, сроках уплаты транспортного налога вы узнаете из материалов нашей специальной рубрики «Транспортный налог» |

Ст. 357 |

Ст. 358 |

Ст. 361 |

|

|

Налог на игорный бизнес Особенности исчисления этого налога рассмотрены в рубрике «Налог на игорный бизнес» |

Ст. 365 |

Ст. 366 |

Ст. 369 |

|

|

Местные налоги |

Налог на имущество физических лиц |

Ст. 400 |

Ст. 401 |

Ст. 406 |

|

Земельный налог Из чего он складывается, кто должен его рассчитывать и уплачивать, читайте в материалах одноименной рубрики |

Ст. 388 |

Ст. 389 |

Ст. 394 |

|

|

Торговый сбор |

Ст. 411 |

Ст. 412 |

Ст. 415 |

Источник: https://nalog-nalog.ru/nalogovaya_sistema_rf/federal_nye_regional_nye_i_mestnye_nalogi/

Итоги

Федеральных налогов довольно много. В связи с тем, что в их состав входят такие крупные налоги, как налог на прибыль и НДС, объем федеральных налогов значительно превышает суммы сборов в региональные или местные бюджеты.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

Источник: https://nalog-nalog.ru/nalogovaya_sistema_rf/federal_nye_regional_nye_i_mestnye_nalogi/

Количество использованных доноров: 8

Информация по каждому донору:

- https://www.regberry.ru/nalogooblozhenie/nalogooblozhenie-ooo-v-2016-godu: использовано 1 блоков из 4, кол-во символов 3266 (11%)

- https://blog.ksio.ru/biznes/nalogi-dlya-ooo: использовано 2 блоков из 5, кол-во символов 1959 (6%)

- http://buhonline24.ru/nalogi/kakie-nalogi-platit-ooo.html: использовано 2 блоков из 5, кол-во символов 8224 (27%)

- https://otkryt-ooo.ru/kakie-nalogi-platyat-firmy/: использовано 2 блоков из 5, кол-во символов 4848 (16%)

- https://nalog-spravka.ru/nalogi-i-platezhi-ooo.html: использовано 1 блоков из 4, кол-во символов 1003 (3%)

- https://BBF.ru/magazine/5/3336/: использовано 4 блоков из 5, кол-во символов 5401 (18%)

- https://www.malyi-biznes.ru/nalogi-ooo/: использовано 2 блоков из 4, кол-во символов 1013 (3%)

- https://nalog-nalog.ru/nalogovaya_sistema_rf/federal_nye_regional_nye_i_mestnye_nalogi/: использовано 5 блоков из 8, кол-во символов 4939 (16%)

(Пока оценок нет) (Пока оценок нет) |