Добровольное страхование – гарантирует ли полную финансовую защиту? А если был нестраховой случай? В самом вопросе уже проглядывает ответ. Далеко не всегда самое полное КАСКО гарантирует компенсацию ущерба, причиненного автомобилю.

Существует масса, самых различных уловок, с помощью которых задерживают положенную выплату, не признают ДТП страховым случаем, отделываются мелкими платежами.

Источник: https://avt-yurist.ru/avtostrahovanie-kasko/polnoe-kasko-sluchai-otkaza-vyplate-strahovki.html

Содержание

- 1 Причины отказа в выплате по КАСКО, признанные судами неправомерными

- 2 Что представляет собой страховка КАСКО

- 3 Правомерный отказ

- 4 Как действовать по КАСКО, если сам повредил машину

- 5 Значительный ущерб или борьба за КАСКО до конца

- 6 Можно ли получить выплату

- 7 Что делать, чтобы избежать отказа

- 8 Является ли страховым случаем

- 9 Порядок оформления

- 10 В каких случаях возможен отказ

- 11 Что делать, если страховая компания не платит по КАСКО

- 12 Как отстоять свои права, нарушенные страховой компанией

- 13 Почему не платить выгодно

- 14 Видео: Лучшая защита от угона — КАСКО. Обратная сторона.

- 15 Отказ в страховой выплате ОСАГО и КАСКО. Что законно, а что нет: Видео

- 16 Страховой брокер по КАСКО друг или враг

- 17 Резюме или сюрпризы страховых компаний

Причины отказа в выплате по КАСКО, признанные судами неправомерными

При отказе в выплате страховщик может ссылаться на одну или несколько нижеуказанных причин. За двадцать с лишним лет страховой практики в России накопились тысячи судебных прецедентов. И каждое решение гласит одно: страховые компании нарушают права страхователей, апеллируя к этим фактам. Итак, составлять претензию в суд следует в том случае, если страховая отказала в выплате по одной из следующих причин.

- Утрата договора Страхования.

- Обращение с заявлением об ущербе в неустановленные сроки. Например, по болезни или в связи с отсутствием в родном городе.

- В момент наступления страхового события автомобилем управляло лицом, не указанное в полисе. Такое случается, например, когда единственный владелец (он же страхователь) вписывает в полис всю семью, кроме себя, полагая, что это итак само собой разумеющийся факт. Другой распространенный случай – управление автомобилем лицом, вписанным в полис ОСАГО, но не вписанным в полис КАСКО.

- Отсутствие постановления Госавтоинспеции о прекращении производства по административному делу. Данное правило касается угнанных автомобилей: до тех пор, пока машина находится в розыске, то есть дело остается открытым, полис в действие не вступает.

- Лишение страховой компании возможности выдвинуть регрессное требование виновнику происшествия. Например, ночью припаркованную во дворе машину кто-то поцарапал. При обращении в полицию автовладелец отказывается от возбуждения уголовного дела, так как считает, что страховщик и так возместит потери, тем самым лишая его права на взыскание ущерба с виновника.

- Отсутствие талона техосмотра. Отсутствие ТО или регистрационных документов не является законным основанием для отказа, согласно ст. 963 и ст. 964 ГК РФ.

- Неумышленное искажение сведений. Несоответствие повреждений указанной в протоколе механике столкновения, несоответствие указанного события реальному, например, произошло хищение автомобиля, а не угон и т.д.

- Отсутствие установленной информации об обстоятельствах страхового случая и полного перечня лиц, причастных к нему.

- Предоставление недостоверных сведений об установленном противоугонном оборудовании (или не использование предписанного оборудования, хранение в неположенном месте и пр.).

- Непредставление одного или всех документов на ТС: паспорта, свидетельства его регистрации, комплекта ключей. Распространено в случае угона или хищения автомобиля, в котором находилось перечисленное имущество.

- Изменение идентификационного номера автомобиля.

- Самостоятельный ремонт ТС до его осмотра экспертом страховой, что делает невозможным корректную оценку ущерба.

- Отсутствие доступных мер со стороны владельца по минимизации ущерба. Перечень необходимых мер и порядок их реализации должны быть перечислены в договоре страхования.

Также неправомерными являются и:

- Выплата страховой премии в неполном объеме.

- Отказ компенсации расходов на услуги эвакуатора (если это условие предусмотрено договором).

И в том, и в другом случае следует обратиться с исковым заявлением в суд.

Источник: https://www.inguru.ru/kasko/stat_otkaz_po_kasko

Это интересно: Правомерен ли отказ регистрационного органа в регистрации ООО, если в данном районе таких же ООО уже много? (видео)

Что представляет собой страховка КАСКО

В отличие от полиса ОСАГО, страхующего гражданскую ответственность владельца авто, полис КАСКО – защита автомобиля. В идеале этот полис должен страховать абсолютно все риски, начиная от повреждений, нанесенных автомобилю в результате хулиганских действий (царапины, разбитые стекла), и заканчивая падением на него метеорита. Однако страховка стоит дорого, поэтому страховщики предлагают различные страховые продукты с разным уровнем цен. В результате многие полисы КАСКО страхуют автомобиль не от всех возможных неприятностей, а только от тех, которые указаны в договоре.

В отличие от полиса ОСАГО, страхующего гражданскую ответственность владельца авто, полис КАСКО – защита автомобиля. В идеале этот полис должен страховать абсолютно все риски, начиная от повреждений, нанесенных автомобилю в результате хулиганских действий (царапины, разбитые стекла), и заканчивая падением на него метеорита. Однако страховка стоит дорого, поэтому страховщики предлагают различные страховые продукты с разным уровнем цен. В результате многие полисы КАСКО страхуют автомобиль не от всех возможных неприятностей, а только от тех, которые указаны в договоре.

Например, владелец оставляет машину на ночь на охраняемой стоянке, а днем – на такой же стоянке возле офиса. Он уверен, что риск угона машины в этих случаях минимален, и может заключить страховой договор, который покрывает только повреждения от ДТП. Разумеется, такая страховка стоит намного дешевле. Но если угон все-таки произошел, взыскание возмещения ущерба со страховщика становится невозможным.

Заключают и договоры КАСКО с франшизой, когда возмещение ущерба до определенного уровня берет на себя страхователь. Допустим, франшиза составляет 20 тыс. рублей. Если сумма ущерба оказалась больше, страховая компания выплатит только разницу между реальной суммой ущерба и франшизой. Безусловно, такая страховка тоже дешевле. Однако в страховом договоре франшиза устанавливается только на один страховой случай. То есть, если вашей машине дважды нанесен ущерб в размере 20 тыс. рублей, страховщик вам ничего не должен.

Следует отметить, что вариантов страхования автомобиля существует множество.

Источник: https://1avtoyurist.ru/dtp/vyplaty/otkaz-v-vyplate-po-kasko.html

Правомерный отказ

Многие страховые компании оснащены современной технической базой для проведения быстрой и качественной экспертизы. Это значительно упрощает процесс и экономит время.

Благодаря столь точной экспертизе, легко восстановить полную картину произошедшего. Компания получает все основания для страховой выплаты или отказа в ней. Существует несколько случаев, когда возмещение просто невозможно.

Страховщик имеет все законные основания отказать в выплате по КАСКО, если:

- случай произошел, когда полис был не действителен (оказался просроченным или еще не вступил в действие);

- за рулем автомобиля был человек, не имеющий на это право (водитель находился в состоянии алкогольного либо наркотического опьянения или был лишен водительских прав);

- вред автомобилю причинен намеренно его собственником;

- повреждение машины наступило по причине военных конфликтов или радиационного заражения;

- транспортное средство было изъято органами исполнительной власти;

- автовладелец скрыл от страховщиков факт, что автомобиль арендуется другим лицом;

- на машине производилась установка дополнительных деталей, не соответствующих договорным условиям;

- пункты договора по условиям эксплуатация транспортного средства нарушались владельцем.

Источник: https://strahovkaved.ru/kasko/otkaz-ot-vyplaty

Как действовать по КАСКО, если сам повредил машину

Как и для получения страховой компенсации по любым другим обстоятельствам, следует знать алгоритм действий, при этом акцентировать внимание на моментах, подтверждающих правомерность получения денежной выплаты.

Чтобы получить защиту по договору КАСКО (в виде денежной компенсации или ремонтных работах для устранения ущерба), следует, первым делом, правильно заявить о происшествии, которое повлекло за собой наступление страхового случая.

Страховщик, в свою очередь, обязывается произвести выплату по возмещение последствий, но только тогда, когда событие считается законным страховым риском.

Нужно четко сформулировать причины возникновения ситуации, показать, что это произошло не из-за ваших действий, а от стечения обстоятельств и других факторов окружающей среды.

В заявлении на выплату указываются конкретные данные о происшествии без каких-либо умалчиваний, подтасовки фактов и неточностей по типу «забыл» или «не заметил».

Это поможет не только ускорить процесс рассматривания дела, но гарантировать шанс получить выплату.

Однако следует помнить, что компания разберется со всеми деталями дела, и если выявит вашу причастность и утаивание, то ответственность перейдет на вас, а это значит, что может произойти расторжение договора.

Не надейтесь 100-процентно на благосклонность или невнимательность страховщика, а найдите фото- или видеодоказательства того, что хоть в случае нет третьих лиц, погодные условия тоже не содействуют возникновению ситуации, но при этом есть другие факторы.

На руку выгодополучателя сыграет наличие свидетелей.

Внимательно относитесь к наличию как можно большего количества документации и к ее оформлению.

Если экспертиза установила, что страхователь является причиной происшествия, то вероятность оспаривания и получения компенсации является минимальной.

Можно воспользоваться услугами автоюриста, чтобы доказать свою непричастность, но и даже при этом нет абсолютных гарантий, что выиграете дело.

Источник: http://avtopravozashita.ru/avtostrahovanie/kasko/kasko-esli-sam-povredil-mashinu.html

Значительный ущерб или борьба за КАСКО до конца

Если речь идет о сравнительно небольшой выплате, то клиенты, чтобы не связываться с судами и не мотать себе нервы, соглашаются на условия страховщика.

Что же делать тем, кому причинен значительный ущерб?

Именно так не повезло Дмитрию Карнаушенко. В его Volkswagen Golf, припаркованный на улице, врезался таксист, который уснул за рулём.

Повреждения в сервис-центре оценили в 595 тысяч руб. Страховая компания «РЕСО-Гарантия», где был застрахован Дмитрий, насчитали только 312 тыс. руб.

Основной причиной уменьшения страховой суммы было то, что повреждение КПП они будут рассматривать только после разбора машины.

На руки же, только через 30 дней, он получил 243 тыс. руб., так как на фотографиях зафиксированы далеко не все повреждения, стоимость за которые тут же была вычтена из страховой суммы.

В результате этой суммы хватило только на запчасти, не говоря уже о том, что все расчеты велись в долларах по курсу, установленному на момент согласования страховой выплаты. А так как сама выплата произошла гораздо позже, то Дмитрий потерял ещё немалую сумму на разнице курса доллара.

В итоге свою правоту, клиенту пришлось доказывать в суде. Благо по таким вопросам сложилась положительная судебная практика.

Источник: https://avt-yurist.ru/avtostrahovanie-kasko/polnoe-kasko-sluchai-otkaza-vyplate-strahovki.html

Можно ли получить выплату

Этот вопрос тоже зачастую задают автомобильным юристам клиенты, ведь все желают получить денежную компенсацию для устранения последствий.

Практика показывает, что даже при самостоятельному нанесению вреда транспортному средству есть шанс получить страховую компенсацию, если оформлен полис КАСКО и она та тот момент является актуальным (ОСАГО такие аспекты не предусматривает).

Однозначного ответа нет, потому что все зависит от условий конкретного случая и рассматривается индивидуально.

Источник: http://avtopravozashita.ru/avtostrahovanie/kasko/kasko-esli-sam-povredil-mashinu.html

Что делать, чтобы избежать отказа

Чтобы не получить отказа в возмещении ущерба, внимательно изучите условия договора страхования и в обязательном порядке выполняйте все его требования. Не храните документы в машине, своевременно звоните в call-центр, дожидайтесь аварийного комиссара, если того требует договор, – то есть старайтесь выполнить все те действия, которые не позволят отказать вам в выплатах по формальным причинам. И, конечно, не пытайтесь мошенничать – страховые компании большие специалисты по вычислению таких случаев. В результате мошенник может быть даже привлечен к уголовной ответственности.

Если отказ все же произошел, но вы уверены в том, что он неправомерен, примите меры для защиты своих прав.

Источник: https://1avtoyurist.ru/dtp/vyplaty/otkaz-v-vyplate-po-kasko.html

Является ли страховым случаем

Что делать если машину повредил сам и есть КАСКО? Это часто встречаемый вопрос и тема на форумах для автомобилистов. Случая является неоднозначным, поэтому требует вникания в законодательную базу и разбирательства со всеми нюансами.

Страховые случаи не из-за других лиц случатся достаточно часто, поэтому для страхователя нужно знать какие ситуации могут компенсироваться страховкой КАСКО, потому что ОСАГО однозначно не работает для них.

Изначально следует разобраться с вопросом: является ли самостоятельное нанесение вреда своему ТС причиной для компенсации по полису комплексного автомобильного страхования.

Существует неправильно мнение о том, что если застраховал авто по КАСКО, то страховщик обязуется без лишних разговоров осуществить компенсацию для всех случаев.

Даже сами страховые агенты обещают гарантию безотказных выплат, но при этом, в условиях договора составляют, как и полагается в действительности.

Не стоит обнадеживать себя обещаниями, а следует заняться изучением законодательной базы.

Комплексное страхование транспортного средства, согласно Правилам страхования, предусматривает финансовую защиту автомобилистов от:

- любых ущербов после попадания ТС в аварийную ситуацию;

- стихийных бедствий (попадания разряда молнии, падающего дерева/града/прочих твердых объектов природного похождения, урагана, воспламенения или взрыва);

- попадания автомобиля под воду, лед или провалы в земле;

- неправомерных действий злоумышленников;

- угона автотранспорта или кражи любой из его частей.

Если ознакомиться с законодательством или даже правилами к вашему договору по комплексному страхованию, то станет понятно, что не все происшествия будут компенсированы собственнику полиса.

Но и вред транспортному средству самим его владельцем может производиться по-разному:

- неправильная парковка или въезд в гараж;

- езда в нетрезвом виде или под действием других веществ, препятствующим адекватному вождению;

- попадание в кювет, под лед или в провал на поверхности земли.

Случаи – разные, но причина в них может быть одинаковой – действия самого водителя. Некоторые ситуации предусматривают компенсацию, но при этом требуется доказать невиновность и неумышленность действий владельца страхового полиса.

Источник: http://avtopravozashita.ru/avtostrahovanie/kasko/kasko-esli-sam-povredil-mashinu.html

Бесплатный вопрос юристам онлайн

Если Вам трудно сформулировать вопрос — позвоните, юрист Вам поможет:

Бесплатно с мобильных и городских

Источник: https://www.9111.ru/%D0%B0%D0%B2%D1%82%D0%BE%D1%81%D1%82%D1%80%D0%B0%D1%85%D0%BE%D0%B2%D0%B0%D0%BD%D0%B8%D0%B5/%D0%B0%D0%B2%D1%82%D0%BE%D0%BC%D0%BE%D0%B1%D0%B8%D0%BB%D1%8C_%D0%B7%D0%B0%D1%81%D1%82%D1%80%D0%B0%D1%85%D0%BE%D0%B2%D0%B0%D0%BD_%D0%BF%D0%BE_%D0%BA%D0%B0%D1%81%D0%BA%D0%BE/

Порядок оформления

Процедура оформления, подачи документации для этого случая – стандартная, как и для других происшествии.

Но существует одно отличие – указывание причин для наступления страхового случая.

- Заявление о выплатах по полису КАСКО – основный документ, заверяющий факт происшествия и желания страхователя получить компенсацию по нему.

- Прикрепление к нему документации, которая будет служить в качестве доказательств.

- Подача заявления с указанными сроками.

- Просмотр дела страховщиком и вынесение вердикта.

Сроки подачи и рассматривания заявления на компенсацию – тоже стандартные (3 и 20 дней соответственно).

Источник: http://avtopravozashita.ru/avtostrahovanie/kasko/kasko-esli-sam-povredil-mashinu.html

В каких случаях возможен отказ

Первым делом, следует понимать, что не регламентируемые законодательством случаи сразу же будут опровергнуты страховщиком, потому что компенсация по полису для него не является выгодной.

В Интернете можно найти большое количество информации (не всегда подтвержденной) о том, что даже из-за неосторожной парковки и повреждению транспортного средства страхователям удавалось получить компенсацию от своего агента.

Но если соотнести размер выплаты с количеством потраченных нервов и даже денег на услуги автоюриста, то дело нельзя считать выгодным.

Случаи отказов тоже считаются неоднозначными, потому что закон выступает на стороне потребителей, а невыплаты страховщиком должны быть законными:

- Доказано, что транспортное средство получило повреждения не тем способом/способами, которые указаны в заявлении на получение выплаты.

- Выгодополучатель обратился за получением компенсации после того, как истекли позволенные на это сроки, хотя по ОСАГО это не является законной причиной для отказа.

- Водитель не находился в адекватном для управления ТС состоянии, и это заверено в протоколе экспертизы.

- Потеря товарной стоимости транспортного средства не может быть компенсированной абсолютно во всех случаях.

- При угоне, если страхователь оставил в салоне машины ключи или документацию на нее.

- В некоторых случаях, если виновник ущерба не установлен, страховая компания может отказать в выплате по КАСКО. При этом, если ущерб зарегистрирован документально, СК не имеет права отказать в выплате.

- Автотранспорт имел неисправности, но это было неучтено автомобилистом и повлекло за собой наступление ДТП.

- Повреждения – это причина износа транспортного средства или его деталей, а также неосторожной или неправильной эксплуатации.

- Автомобилист оставил место происшествия до момента прибытия туда следственной группы, независимых экспертов, а также представителей страховщика. Исключение – пострадавшего в срочном порядке увезла скорая помощь.

Отметим, что все перечисленные ситуации можно оспаривать в суде, Закон о потребительских правах предусматривает такую возможность.

Хоть и существует регламент случаев, из-за которых можно получить отказ, но это не исключает использование доказательств, позволяющих обойти данные пункты. Например, по факту ДТП не было обнаружено неосторожности автомобилиста.

Обращаясь в страховую компанию, не следует надеяться на благосклонность агента, его невнимательность или счастливое стечение обстоятельств, потому что страховщик будет выплачивать случаи с условиями и причинами, которые регламентирует Закон Автострахования и правила договора КАСКО.

Главное – доказать то, что вы и ваши действия не являются причиной происшествия.

Если же агент компании обнаружит подмену фактов в вашу пользу, то результатом может стать расторжение договора страхования.

Самый верный способ не искать возможность оправдать свой случай перед страховщиком – внимательно и ответственно относиться ко всем своим действиям.

Источник: http://avtopravozashita.ru/avtostrahovanie/kasko/kasko-esli-sam-povredil-mashinu.html

Что делать, если страховая компания не платит по КАСКО

Лицензия на осуществление страховой деятельности выдается Федеральной службой страхнадзора Российской Федерации. При незаконном отказе в выплате, каждое пострадавшее лицо может обратиться в этот орган. Он уполномочен принимать меры, и имеет право даже отозвать лицензию.

Страхователь может подать заявление в суд на взыскание возмещения. Требования свои придется тщательно обосновать. В страховых компаниях работают грамотные юристы, поэтому договора составлены так, что доказать наступление страхового случая бывает сложно.

Если условия прописаны общими словами, а клиент предъявляет испорченное крыло, компания может заявить, что в условиях договора не оговорено «испорченное крыло», и отказать. Если же будет написано четко, например, повреждения кузова, то возмещение будет выплачено.

Многих проблем удалось бы избежать, если бы был установлен стандартный договор для всех компаний. В него следовало бы включить все типовые требования, перечислить страховые случаи. Но страховщикам это не выгодно, а значит, получение возмещения необходимо добиваться, используя различные законные механизмы.

Если вам отказали в компенсации ущерба и переговоры со страховой компанией не увенчались успехом, записывайтесь на бесплатную консультацию к опытному юристу нашего сайта. Чтобы первыми получать новости и интересные материалы по страхованию, подписывайтесь на обновления. Читайте полезные статьи на сайте, комментируйте их, ставьте лайки, делитесь информацией с друзьями.

Источник: https://strahovkaved.ru/kasko/otkaz-ot-vyplaty

Как отстоять свои права, нарушенные страховой компанией

Прежде чем подавать в суд иск по КАСКО, российское законодательство требует провести досудебное урегулирование спора, которое заключается в проведении претензионной работы. Прежде всего нужно составить документ, именуемый «претензией», в котором следует изложить причины несогласия с действиями страховой компании и свои требования к ней.

Если в течение установленных законодательством 10 дней вы не получите ответа из страховой компании на вашу претензию или полученный ответ вас не устроит, появляется право на обращение в суд.

Факт проведения претензионной работы нужно подтвердить документально, иначе иск в суде не примут. Для этого на втором экземпляре претензии должна стоять подпись ответственного лица страховщика и дата ее получения. Найти желающих поставить такую подпись довольно сложно, поэтому лучше отправить претензию по почте заказным письмом с описью вложения и уведомлением о вручении. Именно уведомление и подтвердит, что претензионная работа вами проведена.

Срок исковой давности в страховой компании составляет два года. Несмотря на то что при наличии уважительных причин этот срок может быть продлен судом, все же лучше подавать иск своевременно.

Судебное разбирательство при отказе в выплатах по КАСКО

Суд со страховой компанией – дело сложное и ответственное. В штате страховых компаний имеются квалифицированные юристы, постоянно ведущие подобные дела и достаточно часто их выигрывающие. Если вы не имеете подобного опыта и соответствующей юридической подготовки, следует нанять хорошего адвоката. Причем лучше всего пригласить его еще на стадии досудебного разрешения спора. Возможно, тогда судиться и не придется.

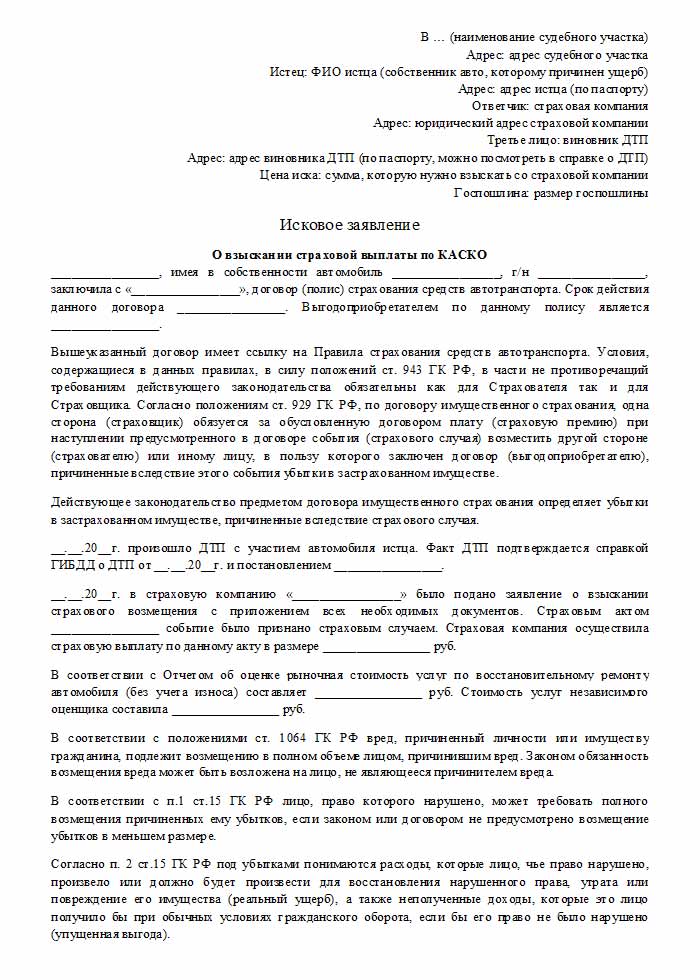

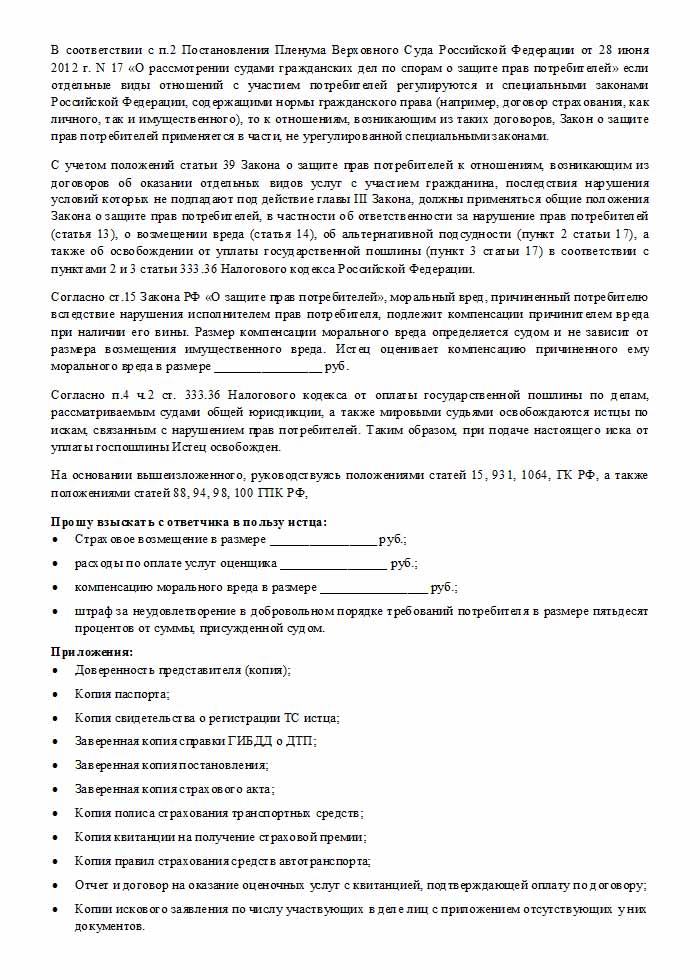

В суд необходимо подать исковое заявление. Ниже представлен образец искового заявления о взыскании страхового возмещения по КАСКО. Однако следует иметь в виду, что в текст должны быть внесены изменения, соответствующие вашему делу. Безусловно, лучше, если составлением и оформлением этого документа займется профессиональный юрист.

При наличии на то оснований суды, как правило, защищают интересы потребителя услуг – в данном случае речь идет о страховых услугах. При этом судебная практика при отказе страховой компании в выплате по КАСКО показывает, что добиться восстановления нарушенных прав и справедливых выплат вполне возможно.

Источник: https://1avtoyurist.ru/dtp/vyplaty/otkaz-v-vyplate-po-kasko.html

Почему не платить выгодно

Задержки выплат, тоже играют не последнюю роль. За то время, что эти деньги остаются в “кассе”, они участвуют в рыночных операциях, принося страховщикам еще большую прибыль.

Ведь хотя их деятельность регулируют 80 законов, жесткого срока, за который должна быть выплачена страховая сумма по КАСКО, нет.

Красноречиво говорит об этом один страховой случай. Елена Т. получила всю сумму, которая причиталась ей за кражу Lexus RX. Однако совершенно не устроил срок, за который она получила страховую выплату.

Страховую сумму перечислили только спустя 2 месяца, хотя должны были выплатить через 15 рабочих дней, в новых редакциях 30.

В оправдание своих действий, страховщики ссылаются на то, что автострахование, так же как и ДМС являются крайне нерентабельным.

Якобы в России аварийность составляет 120-140%, что означает, что на каждые 100 застрахованных лиц, приходиться 130 страховых случаев. На Западе же эта цифра составляет 10%.

Однако, тогда непонятно, почему рост продаж полисов КАСКО в прошлом году увеличился на 40% и тенденция сохраняется. Что признаться довольно странно, если не сказать больше, принимая на веру объяснения страховщиков.

Тем более что цены на КАСКО упали вдвое, и добавился ряд дополнительных услуг:

- эвакуация машины с места ДТП;

- выезд на место ДТП аварийных комиссаров;

- подача документов онлайн.

Комментарий эксперта

Косых Татьяна Викторовна

Адвокат, опыт работы более 1о лет.

Скорее всего, страховые компании просто не рассчитывают свои возможности, раздувая клиентскую базу, что и приводит к финансовым проблемам.

Источник: https://avt-yurist.ru/avtostrahovanie-kasko/polnoe-kasko-sluchai-otkaza-vyplate-strahovki.html

Видео: Лучшая защита от угона — КАСКО. Обратная сторона.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Источник: http://avtopravozashita.ru/avtostrahovanie/kasko/kasko-esli-sam-povredil-mashinu.html

Отказ в страховой выплате ОСАГО и КАСКО. Что законно, а что нет: Видео

Автор: Эльвира Разумовская

Кандидат юридических наук. Адвокат. Юридический практический стаж – 7 лет. Специализации: Автоправо, налоговое право, займы и кредитования, возмещение ущерба.

Источник: https://1avtoyurist.ru/dtp/vyplaty/otkaz-v-vyplate-po-kasko.html

Страховой брокер по КАСКО друг или враг

Конечно, судиться со страховыми компаниями, после того, как поданная претензия в письменном виде, осталась проигнорированной, у нас решаются единицы и то только в случае больших финансовых потерь.

Тем боле, что у нашего автовладельца нет грамотных помощников, за редким исключением. Вот и приходится вникать во все тонкости самостоятельно

На Западе помощниками автовладельцев являются страховые брокеры, которые помогают выбрать своим клиентам подходящую компанию и тариф.

При этом никакого обмана не происходит, брокер как правило дорожит своей репутацией. Именно из-за этого там 70% продаж полисов осуществляются с их помощью.

В России такое брокерство, во всяком случае, пока не прижилось. Так как наши брокеры получают прибыли не за счет клиента, как на Западе, а за счёт скидок у страховщиков.

То есть по существу наши брокеры это те же агенты, только они сотрудничают с большим количеством страховых компаний, а значит их первая цель продажа, а не послепродажная поддержка.

Источник: https://avt-yurist.ru/avtostrahovanie-kasko/polnoe-kasko-sluchai-otkaza-vyplate-strahovki.html

Резюме или сюрпризы страховых компаний

Тонкостей же, в которые приходится вникать автовладельцу, очень много.

Например, откажут в ремонте капота, побитого камнями, летящими из-под колес, потребовав каждый скол фиксировать отдельно.

Или в ремонте крыши, поврежденную голубями, так как их нельзя считать птиц за третьих лиц, которые нанесли ущерб автомобилю. Но это лирика.

Помните, что даже знание всех тонкостей не всегда приносит положительный результат.

Ибо наши страховщики в состоянии изумить самого искушенного юриста, приведя такой аргумент, который лишит автовладельца положенной выплаты, каким бы надуманным он не казался с житейской точки зрения.

Автор статьи

Источник: https://avt-yurist.ru/avtostrahovanie-kasko/polnoe-kasko-sluchai-otkaza-vyplate-strahovki.html

Количество использованных доноров: 6

Информация по каждому донору:

- https://www.inguru.ru/kasko/stat_otkaz_po_kasko: использовано 1 блоков из 3, кол-во символов 3016 (9%)

- https://strahovkaved.ru/kasko/otkaz-ot-vyplaty: использовано 2 блоков из 6, кол-во символов 2749 (8%)

- http://avtopravozashita.ru/avtostrahovanie/kasko/kasko-esli-sam-povredil-mashinu.html: использовано 6 блоков из 7, кол-во символов 8875 (26%)

- https://1avtoyurist.ru/dtp/vyplaty/otkaz-v-vyplate-po-kasko.html: использовано 6 блоков из 8, кол-во символов 8806 (26%)

- https://www.9111.ru/%D0%B0%D0%B2%D1%82%D0%BE%D1%81%D1%82%D1%80%D0%B0%D1%85%D0%BE%D0%B2%D0%B0%D0%BD%D0%B8%D0%B5/%D0%B0%D0%B2%D1%82%D0%BE%D0%BC%D0%BE%D0%B1%D0%B8%D0%BB%D1%8C_%D0%B7%D0%B0%D1%81%D1%82%D1%80%D0%B0%D1%85%D0%BE%D0%B2%D0%B0%D0%BD_%D0%BF%D0%BE_%D0%BA%D0%B0%D1%81%D0%BA%D0%BE/: использовано 3 блоков из 5, кол-во символов 846 (2%)

- https://avt-yurist.ru/avtostrahovanie-kasko/polnoe-kasko-sluchai-otkaza-vyplate-strahovki.html: использовано 9 блоков из 11, кол-во символов 10143 (29%)

(Пока оценок нет) (Пока оценок нет) |