Страховка должна значительно снижать возможные материальные потери в случае стихийных бедствий, действий третьих лиц или иных непредвиденных обстоятельств.

При наступлении страхового случая застрахованное лицо собирает необходимый пакет документов и получает страховую выплату, покрывающую полностью или частично причиненный ущерб.

Но в сложных случаях попытки доказать свою правоту и право на получение денег могут затянуться на несколько лет и потребовать судебного разбирательства со страховой компанией – к этому варианту развития событий также следует быть готовым.

Источник: https://StrahovkuNado.ru/insur/pay-insur/otkaz-v-vyplate.html

Содержание

- 1 Об обязательном страховании ОСАГО

- 2 Что такое страховая выплата и когда у компании возникает обязанность ее сделать?

- 3 Законные причины отказа в выплатах

- 4 Законность отказа страховщика

- 5 В каких случаях можно получить отказ в выплате страхового возмещения?

- 6 Отказ в страховой выплате. Каковы причины?

- 7 Что делать, если отказали в выплате по ОСАГО неправомерно

- 8 Нарушение сроков предоставления документов

- 9 Какие нужны документы для обращения в суд

- 10 Почему нарушаются сроки?

- 11 Отремонтировали автомобиль без осмотра страховщиком

- 12 Нет сигнализации либо она была отключена

- 13 Оставил в автомобиле дубликат документов и ключей

- 14 Если Вы отказываетесь от возбуждения уголовного дела

- 15 На хранение авто было оставлено в месте, которое не предусмотрено договором

- 16 Обстоятельства аварии и реальные повреждения не взаимосвязаны

- 17 За рулем находилось лицо, которое не вписано в полис

- 18 Стали виновнком ДТП, грубо нарушив правила движения

- 19 В чем причина задержек выплат?

- 20 Борьба с недобросовестностью страховщиков

- 21 Снижаем риск отказов в страховой выплате

- 22 Страховой беспредел. ВСК отказала по Renault Logan. Росгосстраху закон не писан! (видео)

Об обязательном страховании ОСАГО

Предусмотрительные автомобилисты предпочитают приобрести полис, чтобы быть уверенными в гарантированной защите, оказываемой страховщиком, при возникновении ДТП. Полис ОСАГО получил статус обязательного практически для всех водителей транспортных средств еще с 2003 года. Его наличие позволяет рассчитывать на материальную компенсацию ущерба имуществу, человеческому здоровью, жизни в результате аварийной ситуации, в которую попало авто.

Однако существует ряд законных причин, при наличии которых компания имеет право отказаться выплачивать полагающуюся водителю сумму. Все они исходят из положений действующего в РФ Гражданского Кодекса (от 21.10.1994 г.) и Федерального Закона «Об обязательном страховании гражданской ответственности владельцев транспортных средств» (от 25.04.2002 г.).

Источник: https://insur-portal.ru/osago/otkaz-v-vyplate-po-osago

Это интересно: Отказ в выплате страхового возмещения при обоюдной вине: Юридическая консультация онлайн

Что такое страховая выплата и когда у компании возникает обязанность ее сделать?

Страховая выплата – это сумма, выплачиваемая застрахованному лицу по условиям договора при наступлении страхового случая.

Риски, которые страхует компания, всегда очень четко прописаны в договоре, каждый из них конкретизирован: выплата по случаям, прямо не указанным в договоре, не производится.

Договором может быть предусмотрено возмещение ущерба полностью, если ущерб покрывается страховым лимитом, частично – если сумма ущерба больше максимальной указанной в договоре, или пропорционально полученному ущербу.

Страховой случай – это комплекс обстоятельств, при наличии которых причиненный ущерб будет компенсирован в пределах страхового лимита или пропорционально ущербу. Для того чтобы у страховщика возникла обязанность перечислить застрахованному лицу оговоренную сумму возмещения, ущерб должен быть получен в точно определенных обстоятельствах.

Например, пожар по страховому договору – это не любое неконтролируемое возгорание, у этого риска есть множество исключений: неосторожность или халатность владельца имущества, военные действия, гражданские беспорядки и множество других.

Поэтому еще на этапе выбора страховщика следует очень точно представлять себе риски, от которых вы хотите застраховаться, и полностью указать их в договоре.

Выплате возмещения предшествует стандартная процедура:

- Сообщение о страховом случае;

- Сбор документов, подтверждающих страховой случай, и обращение в страховую компанию;

- Экспертиза, назначенная и оплаченная страховщиком или застрахованным лицом (в этом случае страховщик может провести свою альтернативную экспертизу);

- Принятие решения о выплате или отказе в выплате. В случае отказа или занижения страховщиком суммы ущерба застрахованное лицо может обратиться в суд.

Источник: https://StrahovkuNado.ru/insur/pay-insur/otkaz-v-vyplate.html

Законные причины отказа в выплатах

Причины, согласно которым страхователь может отказать в выплате по итогам ДТП, всегда прописаны в договоре страхования ОСАГО. Поэтому, столкнувшись с такой ситуацией, водитель первым делом должен изучить текст этого документа, чтобы сделать выводы о правомерности или неправомерности действий компании.

В число основных причин отказа в выплатах по ОСАГО входят:

- подача заявления на возмещение с задержкой во времени;

- наличие требований возместить моральный ущерб;

- возникновение ДТП в ходе практических занятий на водительских курсах, спортивных соревнованиях или во время тест-драйва транспортного средства;

- участие в происшествии автомобиля, не вписанного в полис ОСАГО;

- возникновение аварийной ситуации из-за перевозимого в авто груза, его погрузки и разгрузки;

- возникновение ДТП по причине пикета, забастовки, взрывов, гражданской войны и т. д.;

- требование возместить вред, причиненный субъекту во время исполнения его служебных обязанностей, которые застрахованы согласно социальному пакету;

- причинение имущественного вреда памятникам культуры или архитектуры и т. д.

Кроме основных причин отказа в возмещении, могут иметь место и дополнительные, также являющиеся законными. В большинстве случаев они связаны с наличием установленного и подтвержденного (документами, свидетелями) факта мошенничества, преднамеренного причинения вреда автомобилю водителем или же неправильным оформлением документов при их подаче страховщику.

К дополнительным законным основаниям отказа выплачивать деньги по ОСАГО относятся:

- предоставление неполного пакета документов во время обращения в компанию (клиент получает право на устранение ошибок и повторную подачу заявления);

- истечение срока исковой давности (эту дату можно найти в тексте договора);

- банкротство страховщика (при возникновении подобной ситуации необходимо обращаться в РСА – именно эта структура будет заниматься дальнейшими выплатами денег);

- выявление фальшивости бланка полиса (в данном случае необходимым действием со стороны водителя является направление личного заявления в РСА и полицию);

- наличие установленного факта личной финансовой выгоды водителя в результате ДТП;

- подтверждение умышленного причинения вреда транспортному средству, а также бездеятельности водителя относительно уменьшения урона от аварии;

- наличие вины обоих водителей (при этом компания может компенсировать меньшую сумму или же не платить деньги совсем).

Страховщик имеет право на законный отказ, если у него нет возможности убедиться в том, что авария имела место быть, а также произвести оценку убытков, которые необходимо компенсировать. Случается это тогда, когда водитель транспортного средства отремонтировал его или отправил в утиль до подачи заявления и проведения экспертизы.

Источник: https://insur-portal.ru/osago/otkaz-v-vyplate-po-osago

Законность отказа страховщика

Делятся такие отказы на две категории: обоснованный, то есть законный, и необоснованный, не имеющий законных оснований.

Отказ в страховой выплате считается обоснованным, если произошедшее событие не подпадает под страховой случай ни по законам, регулирующим сферу страхования, ни по правилам страхования.

Необоснованным считается отказ, когда по закону или договору страхующее лицо обязано произвести выплату, но ссылаясь на разного рода причины этого не делает.

Будьте внимательны! Компании-страховщики зачастую в своих отказах ссылаются на пункты страхового договора. Но не всегда договор соответствует законам, действующим на момент его подписания. Условия такого договора могут быть оспорены в суде.

Неотъемлемой частью страхования служат правила страхования, где и содержится полный и подробный перечень оснований отказа в страховой выплате. Выдаются они страхователю при заключении договора (ст. 943 ГК, ст. 3 Закона N 4015-1). Это объемный документ на 30-40 листах, отличающийся у разных страховых компаний и его изучению, как правило, страхователи не уделяют должного внимания. Узнать относится ли произошедший случай к страховому можно из этого документа.

Источник: https://pnadzor.ru/poleznaya-informaciya/strahovaya-otkazala-v-vyplate.html

В каких случаях можно получить отказ в выплате страхового возмещения?

Чаще всего отказ происходит по вине самого застрахованного лица, причиной может быть:

- Представление документов или уведомление о страховом случае с пропуском установленных в договоре сроков. Если причина пропуска уважительна (командировка, тяжелая болезнь или другое непреодолимое препятствие), то срок можно восстановить в судебном порядке – это несложная процедура;

- Представление неполного пакета документов;

- Мошеннические действия или искажение информации, предоставляемой страховщику. Обман карается не только отказом в возмещении и занесением застрахованного лица в черные списки, но в некоторых случаях и уголовным преследованием. Если отказать в заключении нового страхового договора страховщик не имеет право (как в случае с обязательным страхованием ОСАГО), стоимость полиса будет на порядок выше;

- Несоответствие страхового случая указанному в договоре. Если в договоре предусмотрен риск «пожар», в этот риск входит и возгорание по причине повреждения проводки из-за удара молнии, но если после удара молнии проводка была сильно повреждена, а возгорания не произошло, этот случай должен быть оговорен отдельно, иначе в выплате будет отказано;

- Нарушение иных положений договора. Например, автовладелец по договору каско с риском «угон» может быть обязан ставить машину на ночь только на охраняемую стоянку. При угоне вне охраняемой стоянки в ночное время суток в выплате абсолютно правомерно будет отказано.

Также отказ может быть вызван и более формальными причинами, например непредставлением вовремя имущества для экспертизы страховщика, даже если предоставлен отчет о независимой экспертизе.

Источник: https://StrahovkuNado.ru/insur/pay-insur/otkaz-v-vyplate.html

Это интересно: Пивбар в подвале жилого дома — разъясняем детально

Отказ в страховой выплате. Каковы причины?

Условия, предусмотренные в договоре обязательны для выполнения двумя сторонами. Страховые компании внимательны в соблюдении юридических норм. Буквально «прикапываются» к каждой букве!

Клиенты же могут допускать оплошности при оформлении документов или предумышленно совершать действия, направленные на получение страховки:

- преступные действия страхователей, повлекшие возникновения страховых случаев;

- умысел в действиях клиентов для преднамеренного наступления случаев, предполагающих выплату страховых сумм;

- неправильная информация о застрахованных объектах, которые страхователи предоставляют страховщикам;

- виновник аварии уже выплатил пострадавшему ущерб.

Источник: https://proins.ru/auto/otkaz-v-vyplate-13-prichin

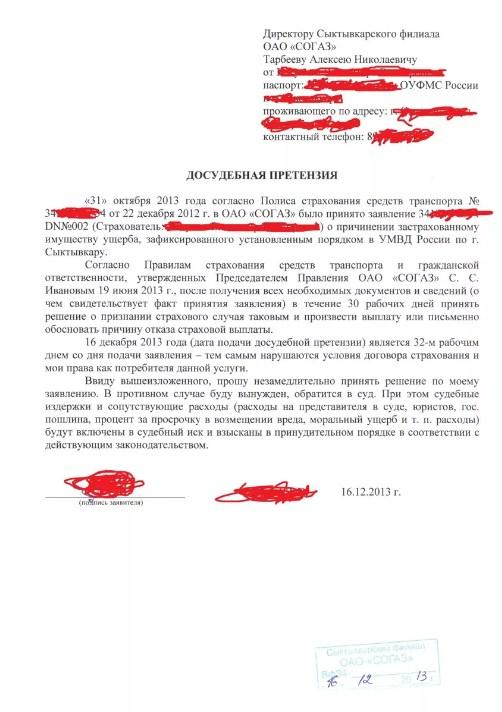

Что делать, если отказали в выплате по ОСАГО неправомерно

Страховая компания изначально ориентирована на получении прибыли. Ее доход составляет разница между суммой оплаты договоров при их заключении и размером выплат при наступлении страховых случаев. Несмотря на стремление приобрести и сохранить доброе имя для привлечения большего числа клиентов, нередки случаи, когда отказ в выплате страхового возмещения по ОСАГО носит неправомерный характер. На необоснованный отказ соглашаться нельзя. Необходимо отстаивать свои права.

Прежде всего, страхователь обязан безукоризненно выполнить свои обязательства. В страховую компанию должно быть подано заявление установленного образца. К заявлению прилагается необходимый пакет документов. Страховая компания обязана дать ответ. При отказе должны быть приведены мотивы такого решения. При несогласии необходимо составить претензию и направить ее страховщику.

Этим достигаются две цели:

- возможно, страховщик поймет, что предстоит борьба с серьезным противником, понимающим юридические тонкости, и согласится выполнить свои обязательства;

- если компания не изменит решения, возможна процедура досудебного урегулирования, которая затем может быть предоставлена в суд.

При составлении претензии можно воспользоваться образцом заявления. В претензии необходимо сослаться на полис ОСАГО, действие которого еще не закончилось. Если и это не возымело действия, то следующим этапом будет обращение в суд.

Источник: https://GuruStrahovka.ru/otkaz-v-vyplate-po-osago-chto-zakonno-a-chto-net/

Как получить письменный отказ в страховой выплате?

Для начала потребуется понять главную причину отказа в страховке. Если она абсолютно не обоснована, то клиент должен добиваться получения страховых денег.

После этого надо потребовать у страховой компании письменный отказ, ведь все действия далее без него будут просто бессмысленны. Если страховщик будет отказываться выдать данный документ, необходимо настаивать на его быстром получении.

Получив отказ, важно хорошо его изучить. Данный документ должен в обязательном порядке в себе содержать нужные реквизиты: подписи уполномоченных лиц и официальные печати. Там точно не должно быть каких-либо разночтений.

Источник: https://life-with-cars.ru/obshhenie-so-strahovshhikami/poluchenie-vyplaty/chto-delat-esli-strahovaya-otkazala-v-vyplate-po-osago/

Что делать с отказом?

Шаг 1 — обращение в РСА и ЦБ.

РСА и ЦБ — весьма солидные учреждения. РСА на сегодняшний день является тем органом, который осуществляет контроль за страхованием в России автогражданской ответственности. Центробанк — это еще одно ведомство, которое отвечает за выплаты российским гражданам.

Для начала потребуется подать официальную жалобу ЦБ. На сегодняшний день это можно будет сделать разными методами:

- Через российскую Почту специальным заказным письмом.

- С помощью заявления на официальном интернет-портале банка.

- Непосредственно в руки специалисту банка.

- Можно также с помощью почты или официального сайта подать официальную жалобу в РСА.

Проблему с выплатой страховки через выше описанные учреждения можно решить быстро. На рассмотрение жалобы дается тридцать дней.

Шаг 2 — досудебная претензия.

Если обращение в РСА и ЦБ РФ не помогло, придется написать претензию в адрес начальства страховщика с требованием как можно скорее возместить весь ущерб. В настоящее время это действующее требование российского законодательства.

Чтобы направить специальную претензию, можно воспользоваться такими способами:

- Использование услуг Почты России.

- Личная доставка в отделение фирмы. В такой ситуации потребуются два экземпляра.

- Придется также получить специальное подтверждение о том, что ваша претензия была принята.

Таким подтверждением является почтовое извещение о вручении, либо номер входящего с официальной подписью и уполномоченного лица на втором экземпляре. На вашу претензию должен будет прийти официальный ответ на протяжении 10 суток.

Если же ответа не последовало, придется выполнить ниже описанный шаг.

Шаг 3 — подача иска и суд.

Для решения вопроса невыплаты страховки по ОСАГО суд — последняя официальная инстанция, куда может обратиться обманутый клиент. Если нанесенный ущерб не превышает 50000 рублей, то иск, подается в мировой суд.

Если сумма убытка больше, то иск в таком случае подается в районный суд, либо городской.

Важно отметить, что государственная пошлина не оплачивается, т.к. клиент — потребитель услуг страхования. Гражданин может участвовать на процессе суда лично, либо через специальных представителей (автоюристов). Пускать такое дело на самотек строго не рекомендуется.

В результате обращения в суд, клиент страховой компании получит решение по иску и так называемый исполнительный лист. После этого можно будет решать проблему выплат.

Шаг 5 — страховое возмещение.

С бумагами, подтверждающими долг страховщика, можно будет получить деньги компании на законных основаниях. Как это сделать?

Первый способ. Подача официального заявления в ту финансовую организацию, где открыт банковский счет страховщика-должника для их дальнейшего списания. К заявлению необходимо приложит исполнительный лист из суда. Денежные средства на счет взыскателя в банке, как правило, приходят спустя три рабочих дня.

Второй способ. Также можно обратиться к приставам, реализующим судебное решения, при том условии, что у фирмы-должника на банковском счете нет денег. Если все-таки до этого дошло, то надо обязательно подумать, не готовится ли выбранный страховщик к банкротству.

В случае банкротства страховщика, вам придется обращаться за выплатой в РСА.

Подведя итог всему выше сказанному, очевидно, что на для отстаивания своих прав потребуется много времени, сил, денег и нервов. Поэтому, чтобы все прошло гладко и быстро, а страховые выплаты вам действительно вернули, рекомендуется воспользоваться услугами профессиональных автоюристов. Такие специалисты за отдельную плату позаботятся о том, чтобы страховка по ОСАГО вам была выплачена в полном объеме.

Источник: https://life-with-cars.ru/obshhenie-so-strahovshhikami/poluchenie-vyplaty/chto-delat-esli-strahovaya-otkazala-v-vyplate-po-osago/

Нарушение сроков предоставления документов

Оформляя договор, представители компании-страховщика обращают внимание клиента на обязательное соблюдение сроков уведомления о произошедшем случае и сборе и подаче связанных с происшествием документов.

Несоблюдение этого условия является причиной для подозрений в нечистоплотности клиентов. С другой стороны, сотрудникам страховых фирм не нужно ничего выдумывать для отказа в страховой выплате. Немедленное уведомление страховой компании клиентом о страховом случае, регламентирован Гражданским кодексом Российской Федерации (п. 1. ст. 196).

Источник: https://proins.ru/auto/otkaz-v-vyplate-13-prichin

Какие нужны документы для обращения в суд

Прежде всего, надо определиться – в какой суд следует подавать заявление. Это зависит от размера иска – при сумме 50 тысяч рублей и менее дело будет рассматриваться мировым судьей. Если сумма больше, то документы надо направить в районный суд по месту регистрации компании.

К исковому заявлению прикладывают:

- Договор об ОСАГО

- Копию полиса

- Справку о ДТП

- Протокол, составленный на месте аварии

- Письменный отказ страховой компании от выплаты компенсации

- Описание всех деталей происшедшего и историю общения со страховой компанией

- Претензию

- Результаты досудебного урегулирования

- Экспертное заключение

- Квитанцию об оплате госпошлины

Составляется опись всех документов и прикладывается к исковому заявлению. Будет назначена дата слушания, к которому следует тщательно подготовиться.

Источник: https://GuruStrahovka.ru/otkaz-v-vyplate-po-osago-chto-zakonno-a-chto-net/

Почему нарушаются сроки?

Иногда в страховом договоре специально прописываются временные промежутки и их настоятельно рекомендуется соблюсти, чтобы не остаться без предусмотренных в полисе денег. Сроки не соблюдаются в силу следующих причин:

- происшествие выбивает водителя из психологического равновесия, и он забывает о сроках подачи;

- отсутствие хозяина машины (отпуск, командировка), в результате чего заявление вовремя не подается;

- своевременное написание заявления, но документы вовремя не собираются.

Страхователь должен суметь убедить страховщика, что затянутые сроки – это не его вина, поскольку установление обстоятельств ДТП требовало длительных проверок и экспертиз со стороны ГИБДД.

Если компания-страховщик докажет, что не вовремя поданные документы помешали разобраться со всеми обстоятельствами происшествия, то тогда она вправе отказать в страховой выплате. Все споры можно разрешить в судебном порядке.

Однако не следует доводить дело до суда, а подавать документы вовремя. Попросите представителя фирмы, принимающего документы, расписаться на Вашем экземпляре, указав должность, расшифровку росписи и поставив дату .

Источник: https://proins.ru/auto/otkaz-v-vyplate-13-prichin

Заключение

Увидев, что конкретный человек полностью готов пойти на любые меры, чтобы отстоять свои права, страховые компании, скорее всего, заплатят причитающуюся сумму на ремонт транспортного средства. Немаловажным фактором для выплаты законной страховки в таком случае страховщиком является то, что в судебном порядке с него взыщут намного больше.

НА этом у меня сегодня все. Я надеюсь, что статья полностью ответила на вопрос о том что делать если страховая отказала в выплате по ОСАГО.

Если у вас остались вопросы или если вы хотите дополнить статью – пишите комментарии.

Источник: https://life-with-cars.ru/obshhenie-so-strahovshhikami/poluchenie-vyplaty/chto-delat-esli-strahovaya-otkazala-v-vyplate-po-osago/

Отремонтировали автомобиль без осмотра страховщиком

Спешка с ремонтом машины до осмотра представителями страховщика, неоправданная ошибка. Такие необдуманные действия могут лишить автовладельца законных страховых выплат по договору.

После проведенного ремонта ни одна организация не сможет оценить понесенный ущерб.

Источник: https://proins.ru/auto/otkaz-v-vyplate-13-prichin

Нет сигнализации либо она была отключена

Если вы оставили автомобиль без присмотра и его угнали, и выяснится, что «сигналка» была отключена или вообще отсутствовала, то страховой выплаты Вам не видать.

В суде вам не удастся доказать незаконность отказа, так как в обязательном порядке в одном из пунктов договора страхования предусмотрено установление сигнализационной системы и ее активация.

Источник: https://proins.ru/auto/otkaz-v-vyplate-13-prichin

Оставил в автомобиле дубликат документов и ключей

Не стоит после оформлении полиса оставлять себе «про запас» дублированный ключ и комплект документов в машине. Если машину разыщут и в салоне обнаружатся документы и ключи, это станет весомым подозрением на инсценировку происшествия с попыткой дальнейшего получения страховой выплаты.

При таких фактах владельцу машины будет очень трудно доказать в судебных разбирательствах свою правоту и отказа в страховой выплате не избежать

Источник: https://proins.ru/auto/otkaz-v-vyplate-13-prichin

Если Вы отказываетесь от возбуждения уголовного дела

Нужно внимательно относиться к моментам отношений с правоохранительными органами. Участковый обязан принять ваше заявление о возбуждении уголовного дела в случае обнаружения повреждений на машине, при отсутствии виновника на месте..

Никакие отговорки представителя правоохранительной системы о якобы незначительных повреждениях, которые покроет страховка, не должны вас останавливать. Полицейская статистика может от этого и выиграет, но денег хозяину авто не видать.

Не поддавайтесь на уговоры указать, что заявление информативного характера и претензий ни к кому у вас нет.

Это грубейшая ошибка в дальнейшее будет влиять на положенную сумму выплат. Такая оплошность позволит страховщикам предоставить судье копию заявления, где речь о страховой выплате со стороны заявителя не идет.

В любом случае в полиции нужно настаивать на возбуждении дела, а в заявлении указать причиненный ущерб. Если добиться открытия дела не представилось возможным, попросите копию отказа. Так можно будет рассчитывать на минимальную компенсацию.

Источник: https://proins.ru/auto/otkaz-v-vyplate-13-prichin

На хранение авто было оставлено в месте, которое не предусмотрено договором

Не следует забывать обо всех пунктах договора. В том числе и о том, где по условиям договора владельцу нужно оставлять автомашину на ночь.

Нехватка времени, забывчивость или банальная лень при решении припарковать авто возле многоэтажки и оставить ее там ночевать (а в договоре этим местом значится охраняемая парковка), на денежную компенсацию при исчезновении машины можно не надеяться.

Источник: https://proins.ru/auto/otkaz-v-vyplate-13-prichin

Обстоятельства аварии и реальные повреждения не взаимосвязаны

Жизнь заставляет нас быть хитрыми и изворотливыми. Но всему есть предел. Невнимательность при парковке или езда по пересеченной местности может стать причиной незначительных повреждений, которые, как Вы считаете, можно компенсировать за счет страховки.

В том числе заявление представителям страховщика о том, что в вас въехал автомобиль, который сразу же уехал с места аварии, а вы номер не запомнили. Такие ситуации со страховыми компаниями не проходят.

Схема проста, но не стоит забывать, что существуют камеры наблюдения, да и страховщики, люди со стажем и обязательно проведут расследование вашего случая. Все это может закончиться не только отказом в страховой выплате, но и возбуждение уголовного дела, но уже в отношении вас.

Источник: https://proins.ru/auto/otkaz-v-vyplate-13-prichin

За рулем находилось лицо, которое не вписано в полис

Оформляя договор, в него вписывают фамилии лиц, которые имеют право водить машину. Если при произошедшей аварии имени сидевшего за рулем человека в вышеупомянутом списке нет, то отказа в выплате страховой суммы не избежать.

Но и здесь все не так категорично. Если ДТП произошло не по вине сидевшего за рулем лица, или он управлял авто вынужденно (хозяин устал или пребывал в болезненном состоянии, не позволявшем ему управлять), то в суде все разрешиться в пользу страхователя и страховщик произведет страховую выплату.

Источник: https://proins.ru/auto/otkaz-v-vyplate-13-prichin

Стали виновнком ДТП, грубо нарушив правила движения

Если виновник ДТП Вы, возмещение по ОСАГО Вы не получите. Только если у вас есть полис КАСКО. Но нетрезвое вождение или движение по встречной полосе станут причиной отказа в страховой выплате как по ОСАГО так и КАСКО. Дело тут не в грубости нарушений. Нужно водить машину по правилам в любой дорожной ситуации.

Источник: https://proins.ru/auto/otkaz-v-vyplate-13-prichin

В чем причина задержек выплат?

Тридцать дней законодательно дается страховщикам на рассмотрение поданных клиентом документов и на принятие положительного или отрицательного решения по выплате. Существуют ситуации с затягиванием страховых выплат на нескольких месяцев. В чем причина?

В ряде случаев быстрое решение принять физически невозможно. Компания ждет выводов независимых экспертов, ГИБДД должна предоставить полный комплект документов. Потерпевший обычно сам предоставляет все необходимые бумаги, но есть исключительные случаи, когда документами занимается компания-страховщик.

Проблема в банковской сфере также может повлиять на задержку выплаты денежных средств. Нужно некоторое для зачисление выплаты на банковский счет.

Решение спорных моментов между страховыми экспертами и специалистами СТО, когда как кажется страховщикам, на станциях техобслуживания завысили цену ущерба. Поиск компромиссных решений занимает время.

Выплаты могут затянуться при подозрениях на мошеннические действия со стороны застрахованного лица. В этом случае компании организовывают собственные расследования с последующей передачей их результатов в судебные органы.

Клиент так же имеет право обратиться в суд, если отказ в выплате страховой суммы кажется ему неправомерным, или он подозревает на неправомерную задержку с выплатами со стороны страховщиков. Компании тоже могут вести нечестную игру.

Источник: https://proins.ru/auto/otkaz-v-vyplate-13-prichin

Борьба с недобросовестностью страховщиков

Лишь один действенный вариант может поспособствовать в этой тяжбе клиенту – незамедлительное обращение с жалобой в государственные органы.

Обычно проблемы заключаются в затягивании выплаты, существенном занижении компенсационной суммы или в безосновательном (с точки зрения клиента) отказе выплатить владельцу положенные по договору деньги.

Письменные претензии подаются непосредственно в компанию и в государственные органы, совершающие надзор за страховой деятельностью, сейчас этим занимается Центробанк. В жалобе обстоятельно описываются претензии со ссылкой на конкретные пункты договора.

Также необходимо не только изложить, но и документально подтвердить свои претензии.

Если при рассмотрении претензий в самой компании и в вышеупомянутых органах клиент не добился положительного для себя результата, следующий шаг – судебный иск к страховщику. Нужно учесть, что проигрыш в судах повлечет дополнительные денежные траты и на издержки, связанные с судебным процессом, и на осуществление повторной экспертизы.

Источник: https://proins.ru/auto/otkaz-v-vyplate-13-prichin

Снижаем риск отказов в страховой выплате

Во избежание неприятных моментов нужно руководствоваться некоторыми действенными советами:

- Правильный выбор страховой компании. Репутация – первое, на что стоит обратить внимание. Независимые агентства составляют рейтинги страховщиков, которые стоит просмотреть.

- Немаловажен фактор места нахождения офиса. Чем ближе в дому, тем быстрее можно решать все возникшие вопросы.

- Изучите отзывы людей, которые пользовались услугами выбранной фирмы. Особенно в части времени принятия решений о выплатах или в случаях отказов в страховой выплате.

- Компании, старающиеся работать в современном стиле уважения к клиенту, предоставляют удобные страховые продукты, которые наиболее подходят в том или ином случае. Все зависит от опыта вождения автомашины и предпочтения клиента.

- Стоит обратить внимание на техническую сторону оформления текста договора. Неточности или ошибки могут быть причиной невыплаты возмещения.

- Проверьте, есть ли у сотрудника, который занимается вашим полисом, полномочия на подписание документов. Здесь же указывается лимит суммы, с которой может работать данный менеджер. Поинтересуйтесь наличием доверенности.

- Подписи уполномоченных лиц должны быть выполнены настоящими чернилами (а не с помощью типографского оттиска — факсимиле).

- Проверьте все данные, внесенные в договор на их корректность. Незначительная на первый взгляд ошибка может привести к аннулированию договора в случае необходимости выплаты. В судах подобные случаи трактуются в пользу автовладельцев, но лучше такие риски предотвратить при оформлении.

- Обнаружение ошибок должно стать причиной переоформления документа с использованием нового бланка.

- Внимательное изучите договор во избежание нарушений его пунктов. Постоянно поддерживайте авто в исправном техническом состоянии во избежание отказа в страховой выплате. Не пренебрегайте противоугонными системами и содержите их в штатном рабочем состоянии.

- Соблюдение правил движения на дороге гарантирует сохранение здоровья и финансовых средств.

- Не следует допускать за руль автомобиля лиц, которые в страховом полисе отсутствуют или случайных знакомых. Незамедлительно оповещайте страховщика о событии, подпадающем в разряд страховых. Оперативно соберите все необходимые документы и вместе с заявлением предоставьте в страховую компанию.

- Не хитрите со страховщиками, они, как правило, оказываются хитрее. Отказ (необоснованный) в страховой выплате или затягивание с выплатой требует обращения в соответствующие государственные органы.

Источник: https://proins.ru/auto/otkaz-v-vyplate-13-prichin

Страховой беспредел. ВСК отказала по Renault Logan. Росгосстраху закон не писан! (видео)

Источник: https://proins.ru/auto/otkaz-v-vyplate-13-prichin

Количество использованных доноров: 8

Информация по каждому донору:

- https://insur-portal.ru/osago/otkaz-v-vyplate-po-osago: использовано 2 блоков из 5, кол-во символов 3625 (10%)

- https://proins.ru/auto/otkaz-v-vyplate-13-prichin: использовано 15 блоков из 18, кол-во символов 11844 (32%)

- https://pnadzor.ru/poleznaya-informaciya/strahovaya-otkazala-v-vyplate.html: использовано 2 блоков из 6, кол-во символов 1366 (4%)

- https://GuruStrahovka.ru/otkaz-v-vyplate-po-osago-chto-zakonno-a-chto-net/: использовано 4 блоков из 6, кол-во символов 5435 (14%)

- https://life-with-cars.ru/obshhenie-so-strahovshhikami/poluchenie-vyplaty/chto-delat-esli-strahovaya-otkazala-v-vyplate-po-osago/: использовано 5 блоков из 6, кол-во символов 8676 (23%)

- http://HowCarWorks.ru/%D0%B2%D0%BE%D0%BF%D1%80%D0%BE%D1%81/%D0%B2-%D0%BA%D0%B0%D0%BA%D0%B8%D1%85-%D1%81%D0%BB%D1%83%D1%87%D0%B0%D1%8F%D1%85-%D0%BF%D1%80%D0%BE%D0%B8%D1%81%D1%85%D0%BE%D0%B4%D0%B8%D1%82-%D0%BE%D1%82%D0%BA%D0%B0%D0%B7-%D0%B2-%D0%B2%D1%8B%D0%BF%D0%BB%D0%B0%D1%82%D0%B5-%D1%81%D1%82%D1%80%D0%B0%D1%85%D0%BE%D0%B2%D0%BA%D0%B8: использовано 1 блоков из 3, кол-во символов 1507 (4%)

- http://irategroup.ru/straxovaya-otkazala-v-vyplate/: использовано 1 блоков из 3, кол-во символов 1013 (3%)

- https://StrahovkuNado.ru/insur/pay-insur/otkaz-v-vyplate.html: использовано 3 блоков из 4, кол-во символов 4042 (11%)

(Пока оценок нет) (Пока оценок нет) |