Сложно встретить человека, который не пользовался продуктами банков. Вместе с кредитом сотрудники финансовой организации продают добровольные виды страхования. Рассмотрим, как отказаться от страховки кредита, если получить деньги без нее не получилось.

Источник: https://strahovkaved.ru/kredit/kak-otkazatsya-ot-strahovki

Содержание

- 1 Кому и зачем нужна страховка

- 2 Обязательное страхование

- 3 Кому писать заявление на возврат страховки?

- 4 Законодательная база оформления страховки при получении кредита

- 5 Отказ от страховки по потребительским кредитам

- 6 Условия страхования в договоре с банком

- 7 Можно ли отказаться от страховки, если прошло более 14 дней?

- 8 Можно ли отказаться от страховки

- 9 От какой страховки нельзя отказаться в течение 14 дней?

- 10 Как отказаться от страховки

- 11 Последствия вступления в силу Указания Банка России о праве отказа от страховки в течение пяти дней

- 12 Образец заявления об отказе от страховки по кредиту

- 13 Какие банки добровольно возвращают денежные средства за страховку?

- 14 Почему нельзя отсудить переплаты по «навязанной страховке»?

- 15 Судебная практика расторжения договора о страховке

- 16 Расторжение договора страхования: пошаговая инструкция

- 17 Заключение

- 18 Как составить заявление

- 19 Как эффективнее отстаивать свои права?

Кому и зачем нужна страховка

Институт страхования в кредитных правоотношениях призван обеспечить стабильность финансового положения банковской сферы, минимизировав риски образования и накопления проблемной задолженности в целом по отрасли за счет возможности компенсировать убытки их погашением страховыми компаниями. Но все это в большей степени теория.

Институт страхования в кредитных правоотношениях призван обеспечить стабильность финансового положения банковской сферы, минимизировав риски образования и накопления проблемной задолженности в целом по отрасли за счет возможности компенсировать убытки их погашением страховыми компаниями. Но все это в большей степени теория.

На практике участвующие в системе кредитного страхования компании являются либо партнерами банков, либо их аффилированными лицами. В любом случае от количества заключенных через определенный банк договоров страхования, а главное, объема полученной по ним прибыли, зависит и прибыль банка. В результате каждый прямо или косвенно заключенный банком договор страхования приносит кредитному учреждению двойную выгоду – банк застраховал свои риски, причем за счет клиента-заемщика, и получил свой партнерский процент.

А что заемщики, какие потенциальные преимущества несет им договор страхования? Необходимо сказать, что видеть в страховке исключительно недостатки для клиентов банка – не совсем корректно. Статистика показывает, что с каждым годом доля просроченных кредитов, проблемных задолженностей растет. Это свидетельствует, что финансовое положение заемщиков в целом по рынку кредитования в последние годы далеко от стабильности. Если заемщиком была застрахована ответственность по кредиту, риски неспособности исполнять свои обязательства по причине потери работы, снижения уровня доходов, утраты трудоспособности или иных тому подобных обстоятельств, то за счет страховых выплат может быть погашен весь или большая часть кредитного долга, а значит, ответственность заемщика-должника будет исключена или сведена к минимуму. Это действительно так. И это реальное преимущество наличия договора страхования для заемщика. Но, к сожалению, единственное, к тому же используемое практически в единичных случаях. Иначе бы страховка по кредитам не была столь выгодной для страховых компаний и банков, особенно учитывая тот факт, что сегодня она предлагается чуть ли не по всем кредитным продуктам.

Необходимо понимать: страховка – не всегда плохо и не всегда дополнительная нагрузка, но если вы рассматриваете предлагаемые к страхованию риски маловероятными либо несоразмерными предстоящим выплатам, вы имеете полное право отказаться от заключения договора страхования. Однако, если так или иначе страховка влияет на вероятность выдачи кредита, лучше все-таки заключить договор, но держа при этом в уме свою возможность отказаться от страховки уже по выданному кредиту в течение установленного законом или банком периода времени. Правда, это право возникает только по потребительским кредитам либо по кредитным продуктам, прямо его предусматривающим. В последнем случае банки вводят и используют так называемый период «охлаждения».

Источник: https://law03.ru/finance/article/kak-otkazatsya-ot-straxovki-posle-polucheniya-kredita

Это интересно: Налог с продажи — продаю жилую дачу. В собственности менее 3 лет, за 2.7 млн. руб. Какой налог 13 % мне придётся

Обязательное страхование

На законодательном уровне установлены обязательные виды защиты, которым заявление на отказ от страховки по кредиту можно написать исключительно после погашения задолженности. Рассмотрим, какие договоры каждый клиент обязан купить, оформляя кредитный договор.

Обязательное страхование при займе:

- Ипотека. Оформляя ипотеку, следует быть готовым к тому, что потребуется застраховать конструктивные элементы приобретаемой площади. Простыми словами – это стены, без внутренней отделки, имущества, которые страхуются исключительно по личной инициативе клиента.

Важно! Если помимо страховки на конструктивные элементы менеджер оформил защиту внутренней отделки, имущества, гражданской ответственности, то можно оформить отказ по страховке, после получения денег.

- Титульное страхование. Оформляется при ипотеке. Необходимо для защиты заемщика, а именно утраты права собственности на приобретаемое имущество. Работает защита просто. Если у заемщика после сделки отберут имущество и сделку признают недействительной, то страховая компания компенсирует все расходы по возврату заемных средств. Ряд банков требует обязательно страховать титул. У них отказаться по страховке при получении кредита не получится. Иначе кредитор расторгнет договор или запросит погасить долг полностью.

- КАСКО. Приобретая транспорт по программе автокредитования, следует быть готовым к тому, что помимо ОСАГО следует купить КАСКО. Некоторые банки готовы пойти навстречу клиенту и разрешают оформить защиту только на первый год кредитования. На второй год можно написать отказ по страховке кредита.

Важно! С одной стороны это добровольный вид страхования. Вот только при отказе финансовое учреждение может увеличить размер процентной ставки или запросить оплату штрафа. Данное требование вполне законно, поскольку автомобиль выступает залогом.

Получается, на вопрос: могу ли я отказаться от страховки автокредита, ответ очевиден – да. Единственный минус – изменятся условия по залоговому соглашению.

Источник: https://strahovkaved.ru/kredit/kak-otkazatsya-ot-strahovki

Кому писать заявление на возврат страховки?

Писать нужно и в банк и в страховую компанию. В банк, потому что они работают со страховыми компаниями по агентским договорам. Кроме того, возможно, банк еще не перевел ваши деньги в страховую. В страховую компанию нужно писать, так как большинство банков всю ответственность перекладывают на страховую и если дойдет дело до суда, то у вас будет возможность выбора ответчика. Реквизиты банка для заявления вы можете посмотреть в кредитном договоре, а реквизиты страховой компании в полисе страхования.

Источник: https://ural-pravo.ru/zashchita-potrebitelej/kredity-i-zajmy/75-otkaz-ot-strakhovki-posle-polucheniya-kredita-v-2016-godu

Законодательная база оформления страховки при получении кредита

Я думаю, не секрет, что получить кредит с разумной процентной ставкой и без страховки практически нереально. Чтобы в этом убедиться, достаточно просто почитать отзывы клиентов, бравших кредиты в различных банках.

И это неудивительно, оформление страховки, естественно, выгодно и страховой компании, и банку. Любая кредитная организация хочет защитить себя от невозврата кредита. Поэтому банки найдут миллион способов, как заставить своих клиентов оформить различные страховки: от потери работы, от смерти и болезней, от порчи имущества и т.д.

Страхование жизни и здоровья у нас является добровольным, о чём нам говорит статья 935 ГК РФ: «обязанность страховать свою жизнь или здоровье не может быть возложена на гражданина по закону»

Статья 16 Закона РФ от 07.02.1992 N 2300-1 (ред. от 13.07.2015) «О защите прав потребителей» запрещает обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг). А также признаёт условия договора, ущемляющие права потребителя, ничтожными:

Только вот доказать принуждение к оформлению страхового полиса для получения кредита не так просто.

В договоре достаточно лишь прописать, что договор страхования заключён добровольно, и если Вы его подпишите, то доказать обратное будет практически невозможно.

Вот, например, скан договора о потребительском кредите банка «Ренесанс Кредит». Обратите внимание на пункт 3.1.5 «Банк обязуется перечислить со счёта часть кредита в размере 21120 рублей для оплаты страховой премии Страховщику, указанному в заявлении на страхование Клиента, по соответствующему добровольно заключённому Клиентом договору страхования жизни заёмщиком кредита».

Принуждение к покупке страхового полиса для получения кредита также сложно доказать, если, например, банк предусмотрел несколько вариантов предоставления кредита: без страховки с высокой процентной ставкой и со страховкой с более низкой процентной ставкой (правда, без страховки кредит вам скорее всего не дадут, даже если вы и выберете этот вариант, тем более раскрывать причину отказа в предоставлении кредита банк не обязан). Т.е. формально у человека есть выбор, который он делает добровольно.

С такой позицией согласен Верховный суд в обзоре судебной практики по гражданским делам, связанным с разрешением споров об исполнении кредитных обязательств от 22 мая 2013 года

Не стоит забывать, что нельзя ничего утверждать на 100%, в разных регионах принимаются противоположные решения по, казалось бы, одинаковым делам.

Где-то включение в договор пункта о необходимости страхования жизни для получения кредита не является нарушением закона. В том же обзоре судебной практики Верховного суда говорится, что договор страхования может предусматривать возможность заёмщика застраховать свою жизнь и здоровье в качестве способа обеспечения исполнения обязательств. Добровольность оформления страховки подтверждается тем, что заёмщик от оформления кредитного договора и получения кредита не отказался:

Буквально несколькими абзацами ниже всё в том же обзоре описывается случай, в котором включение банком в кредитный договор обязанности заёмщика застраховать свою жизнь и здоровье фактически является условием получения кредита, без исполнения которого заёмщик не приобретёт право на получение необходимых ему денежных средств. Такие действия являются злоупотреблением свободой договора в форме навязывания контрагенту несправедливых условий договора:

Источник: http://hranidengi.ru/otkaz-ot-strahovki-po-kreditu/

Отказ от страховки по потребительским кредитам

В системе потребительского кредитования право заемщика отказаться от страховки предусмотрено законом, правда, только косвенно. Воспользоваться такой возможностью заемщик вправе в течение 14 дней после получения нецелевого кредита и в течение 30 дней – после получения целевого. Однако для реализации права необходимо будет в течение этого срока погасить и весь кредит, при этом необходимые к уплате проценты рассчитываются исходя только из срока пользования кредитными средствами. Это значит, что фактически договор страхования прекращается не столько потому, что так захотел заемщик, сколько в силу прекращения основного обязательства, которое было застраховано.

В системе потребительского кредитования право заемщика отказаться от страховки предусмотрено законом, правда, только косвенно. Воспользоваться такой возможностью заемщик вправе в течение 14 дней после получения нецелевого кредита и в течение 30 дней – после получения целевого. Однако для реализации права необходимо будет в течение этого срока погасить и весь кредит, при этом необходимые к уплате проценты рассчитываются исходя только из срока пользования кредитными средствами. Это значит, что фактически договор страхования прекращается не столько потому, что так захотел заемщик, сколько в силу прекращения основного обязательства, которое было застраховано.

Можно ли отказаться от страховки без возврата кредита? И да, и нет. Все дело в том, что страхование – самостоятельный договор, не связанный с кредитными правоотношениями и на них не влияющий. Таким образом, заемщик с точки зрения закона вправе его расторгнуть в любой момент, обратившись напрямую в страховую компанию (банк). Но есть один нюанс – возврат уже уплаченных страховых платежей. В последнее время получила практика единовременного внесения всей суммы по договору страхования, а ГК РФ оставляет принятие решения о возврате уже уплаченных по страховке сумм на усмотрение страховой компании. Тем самым, заемщик вполне может расторгнуть договор, но получить внесенные им суммы по договору – далеко не всегда, а значит, теряется смысл досрочного прекращения страховки.

Источник: https://law03.ru/finance/article/kak-otkazatsya-ot-straxovki-posle-polucheniya-kredita

Это интересно: Плохое отопление в квартире — у меня однокомнатная квартира, в комнате в морозы довольно прохладно

Условия страхования в договоре с банком

Условия страхования по кредиту прописываются в вашем договоре. Так что узнать их не сложно. Возможно, что от вас не потребуют отдельной оплаты страховки, так как банк сам переведет оплату в страховую компанию. Идеальный вариант, если вы откажетесь от страховки еще до того, как заключите договор. Для этого вам нужно узнать все условия кредитования до того, как на документах появятся ваши подписи.

Вам нужно не только расспросить работника банка, но и самому внимательно изучить договор. Например, ниже представлен договор о потребительском кредите в банке Ренессанс Кредит, согласно которому клиент получает страховку.

В подобных случаях можно попробовать отказаться от страховки до заключения. Лишь в редких случаях это не повлияет на кредит. Банк может отказать в выдаче, без разъяснения причин. Но настоящая причина будет в том, что вы отказались от страховки. Другой вариант – банк согласится, но предложит вам более высокую ставку. В связи с этим возникает вопрос, можно ли пользоваться нововведением в законах, чтобы заключить договор с банком на выгодных условиях, а потом отменить навязанную страховку?

Источник: http://mobile-testing.ru/mozhno_otkazatsya_ot_strahovki_po_kreditu/

Можно ли отказаться от страховки, если прошло более 14 дней?

Согласно п. 6 настоящего закона, страховщик при осуществлении добровольного страхования должен предусмотреть, что в случае, если страхователь отказался от договора добровольного страхования в срок, установленный пунктом 1 настоящего Указания, но после даты начала действия страхования, страховщик при возврате уплаченной страховой премии страхователю вправе удержать ее часть пропорционально сроку действия договора страхования, прошедшему с даты начала действия страхования до даты прекращения действия договора добровольного страхования.

Исходя из этой формулировки возврат страховой премии является правом, а не обязанностью банков, и споры потребителей с банками все так же будут продолжаться, так как банки и страховые совсем необязаны возвращать данную сумму, только по своему желанию. Если вам добровольно не возвращают страховку, то можете смело обращаться к нам, мы имеем большой опыт по спорам с банками.

Источник: https://ural-pravo.ru/zashchita-potrebitelej/kredity-i-zajmy/75-otkaz-ot-strakhovki-posle-polucheniya-kredita-v-2016-godu

Можно ли отказаться от страховки

Благодаря нововведениям – да, отказаться от навязанной страховки можно. Период охлаждения – так называют первые 5 рабочих дней, после подписания договора. В рамках этого срока вы можете отказаться от договора страхования. В том числе, если это страхование связано с кредитом. Банки придумывают схемы, которыми стараются обойти закон. Например, банк может создать одну общую коллективную страховку для всех заемщиков.

В этом случае, заемщику не продают страховку, его просто подключают к коллективной системе страхования. Получается, что для расторжения договора страхования клиенту надо «отключиться от системы» коллективного страхования, а не напрямую расторгнуть договор. Действие закона не распространяется на такое вид страхования, а поэтому, клиент не может расторгнуть такую страховку. Ожидается, что в будущем могут появиться и другие схемы, так как банки не желают мириться с данными нововведениями.

Источник: http://mobile-testing.ru/mozhno_otkazatsya_ot_strahovki_po_kreditu/

От какой страховки нельзя отказаться в течение 14 дней?

Нельзя отказаться от страховки, которая предусмотрена законом:

— Каско. Договор страхования заключается при покупке автомобиля.

— Страхование недвижимого имущества. По закону об ипотеке эта страховка обязательна.

Раньше нельзя было отказаться от коллективного договора страхования, так как по такому договору вы не будете являться страхователем, а только застрахованным лицом. Страхователем будет банк, а страховщиком страховая компания. Сейчас практика изменилась в пользу заемщика.

Источник: https://ural-pravo.ru/zashchita-potrebitelej/kredity-i-zajmy/75-otkaz-ot-strakhovki-posle-polucheniya-kredita-v-2016-godu

Как отказаться от страховки

До подписания кредитного договора

Первый случай, который мы рассмотрим, самый простой. Если вы обнаружили в своем кредитном договоре пункты о страховании жизни, здоровья или чего-либо еще, можете отказаться от этих дополнительных услуг. Еще раз обращаю внимание, что и банк в свою очередь может отказаться от выдачи займа на ваших условиях.

Кредитная организация часто и не скрывает, что кредит со страховкой будет иметь более низкую процентную ставку, чем без нее. Но не спешите соглашаться на выдвинутые условия. Возьмите паузу и посчитайте ежемесячный платеж в том и другом случае. Красивый процент на рекламном плакате может оказаться значительно выше, чем процент по договору, не предусматривающему страхование. А может быть и наоборот.

Все, что я хочу сказать – это внимательно прочитать, 100 раз просчитать, оценить последствия и… А, может, ну его, этот кредит вообще?

Продолжаем дальше изучать вопрос. Как отменить дополнительную услугу уже после подписания документов?

После получения кредита

В этом случае возможны 2 варианта развития событий:

- Вы приняли решение отказаться от страховки после подписания договора, в “период охлаждения”. Что это за период, мы рассмотрим дальше.

- Вы слишком поздно увидели нежелательные платежи у себя в договоре, когда “период охлаждения” уже прошел.

“Период охлаждения” – это срок, в течение которого заемщик может расторгнуть договор страхования и вернуть себе деньги, выплаченные за полис.

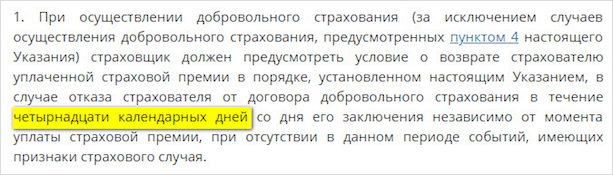

С 01.01.2018 г. в течение 14 дней (ранее был срок 5 дней) вы можете отказаться от страхования, руководствуясь Указанием ЦБ России от 20.11.2015 г. № 3854-У.

Для этого вам надо обратиться с заявлением на отказ в страховую компанию. Его можно составить в произвольной форме или получить бланк отказа в организации.

Обязательные реквизиты:

- ваше ФИО, паспортные данные;

- реквизиты договора;

- дата, подпись.

Я еще раз хочу обратить ваше внимание: при заключении индивидуального, а не коллективного договора страхования, заявление надо писать в страховую компанию, а не в банк. В чем их отличия, я расскажу в конце статьи. Если вы отнесете заявление в банк, то через 14 дней вам сообщат, что надо было нести в страховую компанию, но сроки уже прошли.

При расторжении соглашения оплаченная страховая премия возвращается в полном объеме или частично. Это зависит от срока вступления в действие страхового договора и от кредитных условий:

- возврат 100 %, если договор не вступил в силу;

- частичный возврат суммы уплаченной страховой премии с учетом количества дней, прошедших с момента подписания документов;

- отказ в возврате, если имел место страховой случай.

Источник: https://iklife.ru/finansy/kak-otkazatsya-ot-strahovki-po-kreditu.html

Последствия вступления в силу Указания Банка России о праве отказа от страховки в течение пяти дней

Различных нюансов очень много, всегда нужно смотреть конкретный кредитный договор. Однако, думаю, наивно будет полагать, что банки и страховые компании позволят отказываться от «добровольной» страховки без повышения процентной ставки по кредиту или установления каких-либо дополнительных комиссий.

Вариант отстоять свои права в суде, конечно, есть. Только, как всегда, это лишняя трата времени, сил и денег. К тому же решение по любому делу всегда зависит от конкретного судьи и квалификации адвоката.

Всегда стоит задуматься: а действительно ли так нужен кредит, может без него можно обойтись?

Если обойтись нельзя, то внимательно читайте договор предоставления кредита и условия страхования, чтобы потом не было неприятных сюрпризов. Все дополнительные траты должны быть чётко прописаны в договоре. Если вы чего-то не понимаете, то ни в коем случае не подписывайте договор.

Карта «Польза» от «Хоум Кредит»: 10% годовых на остаток при заказе онлайн, бесплатное обслуживание, кэшбэк 10% на одежду и обувь, 3% на АЗС, в аптеках, кафе и ресторанах. Все подробности в статье.

Храни Деньги! рекомендует:

UPD: 31.07.2016

Появились первые отзывы клиентов, у которых получилось вернуть деньги за навязанную страховку по новому закону. Вот подробное описание последовательности действий клиента «ВТБ Страхование», у которого получилось вернуть деньги за навязанный полис страхования жизни:

Вот другой отзыв клиента, у которого также получилось вернуть навязанную страховку, правда, не очень быстро:

Как и ожидалось, банки и страховые компании нашли лазейку, препятствующую возврату страховки в период охлаждения. Клиентам предлагается подключиться к системе коллективного страхования. В таких договорах банк покупает страховую защиту на весь портфель своих заёмщиков.

Каждый заемщик не заключает отдельный договор со страховщиком, а платит банку за подключение к программе страхования. Т.е. страхователем является банк (юридическое лицо). А новое положение Банка России о возможности отказаться от страховки в течение пяти дней регулирует отношение страховщика и физического лица:

Генеральный директор компании «Сбербанк страхование жизни» Максим Чернин говорит, что компания позволяет отказаться от страховки в течение 14 дней как при индивидуальном, так и при коллективном страховании, несмотря на отсутствие такой обязанности у компании по действующему законодательству:

UPD: 14.08.2016

Еще один пример отказа от навязанного страхования жизни при получении автокредита. Заявление на отказ от страховки было написано клиентом в центральном офисе «ВТБ Страхование». Возврата страховки пришлось ждать месяц:

Если вы отправляете пакет документов на отказ от страховки Почтой России, обязательно делайте это заказным письмом с описью вложения и уведомлением.

Появился отзыв клиента о том, что компания «Альфа Страхование» просто потеряла письмо:

UPD: 19.03.2018

Судебная практика по отказам от договора коллективного страхования и возврате денег в период охлаждения постепенно меняется. Смотрим на определение Верховного Суда РФ от 31.10.2017 N 49-КГ17-24.

Региональная общественная организация защиты прав потребителей «Форт-Юст» Республики Башкортостан обратилась в суд в защиту интересов Исламовой Г.В. с иском к ПАО «Банк ВТБ» о признании недействительным пункта 5 заявления об участии в программе коллективного страхования, устанавливающего, что при досрочном отказе застрахованного лица от договора коллективного страхования возврат страховой премии не производится.

Суды первой и апелляционной инстанции отказали в удовлетворении иска. По их мнению, оспариваемое условие не противоречит закону, т.к. правила о «периоде охлаждения» распространяются только на физических лиц – страхователей, самостоятельно заключивших договор страхования со страховщиком. В рассматриваемом же случае страхователем являлся банк, а заемщик выступал в качестве застрахованного лица. К тому же клиент добровольно подключился к программе коллективного страхования.

«Форт-Юст» подала кассационную жалобу с просьбой отменить решение судов первой и апелляционной инстанции:

Верховный суд РФ разъяснил, что вследствие присоединения к Программе страхования с внесением заемщиком соответствующей платы застрахованным является имущественный интерес заемщика, следовательно, страхователем по данному договору является сам заемщик. А значит, на коллективную страховку тоже должен распространяться период охлаждения и у заёмщика должно быть право отказаться от неё и вернуть деньги:

Таким образом, условие договора, не допускающее предусмотренный Указанием ЦБ РФ возврат платы за участие в Программе страхования в случае отказа заемщика от участия в такой программе, является ничтожным

В итоге дело отправлено на новое рассмотрение в суд апелляционной инстанции, в котором должны быть учтены выводы Верховного Суда.

Надеюсь, моя статья была вам полезна, о всех уточнениях и дополнениях пишите в комментариях.

За обновлениями в этой и других статьях можно следить на Telegram-канале: @hranidengi.

Подписаться в Телеграм Подписаться в ТамТам

Подписывайтесь, чтобы быть в курсе всех изменений:)

comments powered by HyperComments

Источник: http://hranidengi.ru/otkaz-ot-strahovki-po-kreditu/

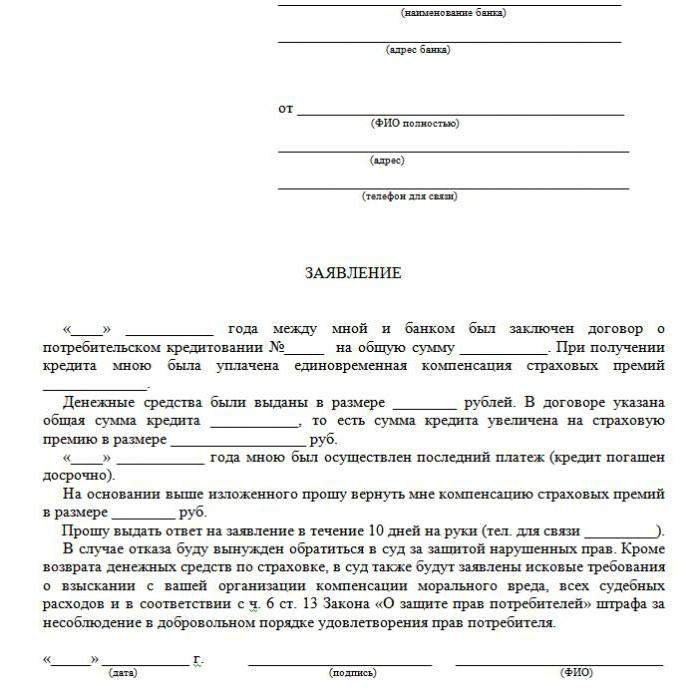

Образец заявления об отказе от страховки по кредиту

Рассмотрим подробнее, как написать отказ от страховки после получения кредита, а также рассмотрим готовый образец заявления. Из документов вам потребуется паспорт и страховой полис. Можно написать «отказную» на специальном бланке, но также допустимо все сделать в произвольной форме – на обычном листе бумаги, указав:

- Свои личные данные (ФИО, телефон).

- Паспортные реквизиты (серия и номер).

- Причина, согласно которой происходит расторжение договора.

- Дата и подпись клиента.

В течение 14 дней после разрыва полиса страховая компания должна вернуть вам деньги, а если закон не соблюдается, тогда пишите претензию, после иск в суд. Посмотрите бланк отказа от страховки по кредиту на примере. Скачать типовой образец заявления об отказе от страховки по кредиту можете – здесь.

Источник: https://ojivaem.ru/sudebnaya-praktika/kak-otkazatsya-ot-strahovki-po-kreditu/

Какие банки добровольно возвращают денежные средства за страховку?

Обычно добровольно возвращают следующие банки: ВТБ, Сбербанк, УБРиР, Альфа банк, Русский стандарт, Хоум кредит.

Подводя итог данной статьи можно резюмировать, что закон является конечно же плюсом для Российского законодательства, но он подлежит доработкам, так как еще представлен в сыром варианте.

Если у вас есть вопросы по возврату страховки, то кредитный юрист, готов на них с радостью ответить.

Возможно вам будет интересно:

— Как вернуть страховку по кредиту в Почта банк?

— Как вернуть страховку по кредиту в ВТБ?

— Как вернуть страховку по кредиту в Сбербанке?

Записаться на консультацию

Источник: https://ural-pravo.ru/zashchita-potrebitelej/kredity-i-zajmy/75-otkaz-ot-strakhovki-posle-polucheniya-kredita-v-2016-godu

Почему нельзя отсудить переплаты по «навязанной страховке»?

В судебной практике 2010-2015 годов часто встречались дела, когда страхователь не успевал оформить отказ от страховки, доходил до суда с требованием вернуть переплату по навязанному страховому договору.

Пример. Заемщик взял 300 тыс. рублей в кредит на 4 года. На весь срок была оформлена страховка на 60 тыс. руб. Кредитный менеджер клиенту не сообщил, что существенная сумма уходила на страхование жизни. Помимо кредитного договора гражданину подсунули на подпись бумаги, в которых мелким шрифтом были напечатаны условия страхования.

Через месяц заемщик узнал, что имел право отказаться от страховки. Он написал претензию в банк и получил письменный отказ. Гражданин подал исковое заявление и потребовал:

- признать кредитный договор недействительным;

- взыскать с банка сумму страхового взноса;

- взыскать неустойку и компенсацию за причинение морального вреда.

Суд признал справедливость требований.

Многие подобные дела в судах несколько лет назад имели успех, так как права потребителей явно были нарушены. Но кредитные и страховые договоры за годы перерабатывались. В 2019 году практически сведены к нулю шансы на то, чтобы аннулировать навязанную страховку и вернуть переплату. Теперь страхование предлагается открыто.

Источник: https://vseofinansah.ru/insurance/rastorzhenie-dogovora-strahovaniya-zhizni-po-kreditu

Судебная практика расторжения договора о страховке

Став на путь справедливости, изучите поэтапный инструктаж отказа от страховки через суд:

- Соберите все необходимые документы, в число которых входит кредитный договор, подписанный вами полис о страховании и заявление на отказ.

- Если полис вам действительно навязали, не сказав о его существовании, то укажите этот факт в заявлении. Судебные органы разберутся и заставят кредитора предъявить документ, в котором возможно обнаружится подделка справок и подписи, а это серьезное и наказуемое нарушение.

- В качестве дополнительных доказательств предоставьте суду разговоры с банковским специалистом, записанные на диктофон (подготовьтесь заранее).

С претензией можно также обратиться в Роспотребнадзор и ФАС. Анализ судебной практики по вопросу отказов от кредитной страховки показывает, что в различных ситуациях суд выносит разные решения. Например, если кредитная организация указывает в договоре, что страхование при потребительском кредите является обязательным, то такой договор будет признан недействительным, т.к. противоречит законодательству. Любые нечеткости, затруднительные для восприятия термины в соглашении между банком и заемщиком также сыграют на руку заявителю.

Всегда суд на стороне заемщика при досрочном погашении займа, т.е. выполнив долговые обязательства, клиент больше не должен оплачивать страховой полис. Однако нередко заемщики проигрывают суд. Наиболее часто это происходит при оспаривании договоров по ипотеке и кредитам на авто, ведь здесь в основном присутствуют обязательные виды страхования.

Источник: https://ojivaem.ru/sudebnaya-praktika/kak-otkazatsya-ot-strahovki-po-kreditu/

Расторжение договора страхования: пошаговая инструкция

Потребитель вправе отказаться от полиса и потребовать компенсацию при обращении в страховую компанию, банк. Претензия или заявление должны быть составлены в письменной форме, переданы лично сотруднику организации, отправлены по почте или на электронный почтовый ящик. После незаконного отказа можно писать в ЦБ или подавать судебный иск.

Таблица — Этапы расторжения соглашения со страховщиком

| 1 шаг. Подготовка пакета документов | Написать заявление, сделать копии паспорта, страхового договора, квитанций по уплате взносов (другие бумаги для подтверждения законности запроса).

Образцы заявлений представлены на сайтах банков. Можно составить документ в произвольной форме или взять готовый бланк в отделении. Заявление необходимо подготовить в двух экземплярах. |

| 2 шаг. Обращение в страховую компанию с заявлением | Если невозможно связаться со страховщиком, клиент вправе подать запрос в банк. Кредитные менеджеры должны помочь провести процедуру расторжения и передать документы страховщику.

Чтобы защитить свои права при подаче заявления надо:

|

| 3 шаг. Ожидание решения страховщика | В течение 10-14 дней компания обязана отреагировать на запрос клиента. Отсутствие задолженности увеличивает вероятность положительного ответа. Составляется письменное соглашение со страховой компанией об аннулировании договора. Перечисляются выплаты или производится перерасчет долга. |

| 4 шаг. Подготовка документов в суд | После получения необоснованного отказа можно обратиться в суд. Помимо уже собранных бумаг для подачи иска потребуется письменный отказ банка. Переговоры с сотрудниками банковской организации рекомендуется записывать на диктофон. Если банк не выдал полис на руки, стоит отметить это нарушение в исковом заявлении. |

Личное обращение ускоряет процесс расторжения договора. Если невозможно посетить страховщика, надо направить копии документов по почте, по факсу, на электронный ящик. К заявлению приложить заверенные копии документов, отправить на адрес главного офиса страховой компании. Днем подачи запроса будет считаться день отправки письма. Полученное уведомление может быть использовано в качестве доказательства в суде.

Источник: https://vseofinansah.ru/insurance/rastorzhenie-dogovora-strahovaniya-zhizni-po-kreditu

Заключение

Разорвать договор страхования жизни в течение первых 14 дней или при досрочном погашении займа – это самый удобный вариант для заемщика. По истечении периода охлаждения возвращать страховую премию, скорее всего, придется в судебном порядке.

Не стоит бояться судов. Страховщики и банки редко выплачивают деньги добровольно по заявлению. Из 10 клиентов, недовольных страховками, только 2-3 человека доводят дело до суда. Поэтому кредитным компаниям выгодно возвращать деньги не всем, а только самым настойчивым заемщикам.

Прочтите также: Налоговый вычет по договору страхования жизни

© 2018, Все о финансах. Все права защищены. Копирование материалов только с разрешения автора.

(11 оценок, среднее: 5,00 из 5)

Загрузка…

Источник: https://vseofinansah.ru/insurance/rastorzhenie-dogovora-strahovaniya-zhizni-po-kreditu

Как составить заявление

Заявление о расторжении договора страхования жизни пишется в свободной форме. Стандартный образец можно найти на сайтах банков или страховщиков.

В заявлении должна быть прописана следующая информация:

- полное наименование финансовой или страховой компании;

- сведения о заявителе (ФИО, данные паспорта);

- информация о страховом договоре – дата заключения, завершения его действия, реквизиты и номер полиса;

- указание причины расторжения страховки (например, досрочное погашение задолженности);

- просьба о расторжении соглашения и возврате денег за неиспользованный период. В документе надо указать способ возврата средств, номер карты, счет, на который клиент вносит ежемесячные платежи.

- Дата и подпись.

После подачи претензии, заявления рекомендуется периодически узнавать по телефону о решении страховщика, об установлении даты перечисления возврата. Когда денежные средства будут переведены, надо подготовить заявление о частичном погашении долга.

Источник: https://vseofinansah.ru/insurance/rastorzhenie-dogovora-strahovaniya-zhizni-po-kreditu

Как эффективнее отстаивать свои права?

И снова повторимся, указав, что в течение первых 5 дней вы имеете полное право вернуть страховку по кредиту. Помощь специалиста в данном вопросе вам совершенно не понадобиться. Закон на вашей стороне, банки и страховые компании обязаны его соблюдать.

Потом процесс будет более сложным, а иногда даже невозможным. Получив в банковской организации отказ на претензию, обратитесь к юристам, бежать сразу в суд не спешите. Профессионалы данной отрасли вам все доходчиво разъяснят. Можно организовать консультацию в режиме онлайн на специализированных сайтах. В сети их достаточное количество. Дистанционно вам могут оказать помощь совершенно бесплатно, а при необходимости посодействуют в возврате страховки по вашему кредиту.

Чтобы избежать подобных проблем, внимательно читайте условия в договоре, если что-то непонятно – задавайте вопросы. Есть сомнения в добровольном страховании – сразу отказывайтесь от него и желательно еще до подписания контракта.

Остались вопросы по теме Спросите у юриста

Источник: https://ojivaem.ru/sudebnaya-praktika/kak-otkazatsya-ot-strahovki-po-kreditu/

Количество использованных доноров: 8

Информация по каждому донору:

- http://hranidengi.ru/otkaz-ot-strahovki-po-kreditu/: использовано 2 блоков из 5, кол-во символов 9172 (25%)

- https://strahovkaved.ru/kredit/kak-otkazatsya-ot-strahovki: использовано 3 блоков из 7, кол-во символов 3919 (11%)

- http://mobile-testing.ru/mozhno_otkazatsya_ot_strahovki_po_kreditu/: использовано 2 блоков из 8, кол-во символов 2101 (6%)

- https://iklife.ru/finansy/kak-otkazatsya-ot-strahovki-po-kreditu.html: использовано 2 блоков из 7, кол-во символов 3734 (10%)

- https://ojivaem.ru/sudebnaya-praktika/kak-otkazatsya-ot-strahovki-po-kreditu/: использовано 4 блоков из 10, кол-во символов 5084 (14%)

- https://law03.ru/finance/article/kak-otkazatsya-ot-straxovki-posle-polucheniya-kredita: использовано 2 блоков из 4, кол-во символов 4301 (12%)

- https://vseofinansah.ru/insurance/rastorzhenie-dogovora-strahovaniya-zhizni-po-kreditu: использовано 4 блоков из 10, кол-во символов 5477 (15%)

- https://ural-pravo.ru/zashchita-potrebitelej/kredity-i-zajmy/75-otkaz-ot-strakhovki-posle-polucheniya-kredita-v-2016-godu: использовано 4 блоков из 6, кол-во символов 2745 (8%)

(Пока оценок нет) (Пока оценок нет) |