У каждого налогоплательщика есть законное право на обжалование налоговой проверки, вернее, ее результатов согласно ст. 137 НК РФ. При этом следует точно соблюдать все процессуальные правила, иначе обжаловать их станет затруднено, а то и невозможно.

Источник: https://spmag.ru/articles/obzhalovanie-nalogovoy-proverki

Содержание

- 1 Сроки обжалования налоговой проверки

- 2 ФНС о преимуществах досудебного обжалования

- 3 Обжалование не зависит от вида проверки

- 4 Ненормативный правовой акт — что это такое?

- 5 Возражения на акт налоговой проверки

- 6 Способы подачи обжалования

- 7 Процедура подачи жалобы: куда и как обратиться

- 8 Если заявитель не согласен с решением УФНС

- 9 Предварительные обеспечительные меры

Сроки обжалования налоговой проверки

Окончание налоговой проверки не означает, что компания тут же должна оплатить доначисления. Отметим, что об окончании камеральной проверки компания узнает не всегда: налоговики составляют акт только при обнаружении нарушений.

«Полезная бухгалтерия» от 1С-WiseAdvice

Специалисты нашей компании знают, что и как проверяет ИФНС, осознают все риски и возможные потери для бизнеса. Поэтому в процессе ведения клиента наши бухгалтеры всегда увязывают бухгалтерский учет с налоговым. Вся отчетность клиента тщательно перепроверяется по сотне контрольных соотношений. Тем самым снижается риск возникновения претензий на камеральных проверках и риск доначислений – на выездных.

Если налоговики составили акт, неважно по завершению проверки какого вида (выездной или камеральной) – требования едины. В частности, в акте будет упомянуто право на обжалование (абз. 4 п. 3.3 приложения № 24 к приказу ФНС России от 08.05.2015 № ММВ-7-2/189@), причем сами формулировки не регламентированы. Например, в актах 2018 года инспекторы пишут так:

Кроме того, компания обязательно получит уведомление о времени и месте рассмотрения материалов проверки (абз. 1 п. 2 ст. 101 НК РФ), вне зависимости от того, подана жалоба на акт налоговой проверки или нет. Причем инспекция должна иметь подтверждение, что уведомление компанией получено (абз. 3 п. 2 ст. 101 НК РФ).

Обжалование результатов проверки будет в пользу компании при отсутствии подтверждения об уведомлении. Как правило, достаточно единственного аргумента – налогоплательщик был лишен возможности присутствовать на рассмотрении материалов проверки.

Однако какой бы однозначной ситуация не была, всегда могут возникнуть различные нюансы, и для полного успеха проще поручить обжалование профессионалам.

Источник: https://1c-wiseadvice.ru/company/blog/poryadok-obzhalovaniya-akta-nalogovoi-proverki/

Это интересно: На что имею право при разводе?

ФНС о преимуществах досудебного обжалования

Налоговое ведомство считает, что тотальное досудебное урегулирование налоговых споров пойдет на пользу как проверяемым, так и проверяющим. Это, по его мнению, предоставляет налогоплательщикам благоприятные условия для разрешения конфликтных ситуаций без обращения в суд (что снижает нагрузку на судебную систему), а также способствует повышению качества работы налоговых органов.

Чиновники ФНС на своем официальном сайте, в печатных и телевизионных СМИ неоднократно указывали на преимущества претензионного порядка урегулирования налоговых споров. Этот порядок менее формализован, нежели арбитражное судопроизводство, более понятен и доступен налогоплательщикам, поскольку не требует наличия специальных юридических знаний.

Данный метод отстаивания прав и законных интересов менее затратный по сравнению с судебным. Вышестоящий налоговый орган (ВНО) рассматривает жалобы налогоплательщиков совершенно бесплатно, а для обращения в суд требуется уплата госпошлины. Можно сэкономить и на расходах по оплате услуг профессиональных юристов, представляющих интересы заявителя в суде, тем более что рассмотрение иска не ограничивается одним-двумя судебными заседаниями. Как правило, судебный процесс продолжается в течение нескольких месяцев (а то и лет), да и сложно предугадать заранее момент его завершения.

В случае же применения досудебного порядка обжалования такой неопределенности нет: ВНО разрешит налоговый спор максимум за два месяца (разумеется, при соблюдении процессуальных сроков, установленных НК РФ). Кроме того, на время рассмотрения апелляционной жалобы решения ИФНС по налоговым проверкам не вступают в силу, принудительное взыскание доначисленных сумм не производится.

Правовые нормы, регламентирующие порядок досудебного рассмотрения споров между налоговыми органами и налогоплательщиками, начали действовать с 2011 г. и, как показала практика, не были идеальны. В связи с этим назрела объективная необходимость совершенствования названного порядка. Поправки, внесенные в гл. 19, 20 НК РФ Федеральным законом N 153-ФЗ, устранили существовавшие ранее противоречия и пробелы в правовом регулировании претензионного механизма разрешения налоговых споров. Нововведения направлены на упрощение обжалования ненормативных актов контролеров. По мнению ФНС, это позволит расширить возможности налогоплательщиков по реализации прав на защиту своих интересов.

Примечание. Данный Закон вступил в силу 03.08.2013, но правила обязательного досудебного урегулирования до 1 января 2014 г. применялись только в отношении обжалования решений, вынесенных налоговым органом по результатам выездных и камеральных проверок.

Источник: http://www.pnalog.ru/material/porydok-objalovaniya-rescheniya-nalogovoy

Обжалование не зависит от вида проверки

Иногда компании полагают, что обжалование камеральной проверки можно заменить уточненной декларацией. Эти заблуждения основаны на том, что таким способом обычно прерывают камеральную проверку. Например, когда компания получила требование из налоговой инспекции о предоставлении документов (информации) или пояснений.

Поскольку камеральная проверка имеет более узкую специализацию, чем выездная, то многие компании не привлекают к процессу обжалования сторонних специалистов. Однако если речь идет о значительных суммах, то сторонний юрист может увидеть возможности их уменьшения на основании огромного опыта работы с другими компаниями.

Источник: https://1c-wiseadvice.ru/company/blog/poryadok-obzhalovaniya-akta-nalogovoi-proverki/

Ненормативный правовой акт — что это такое?

Согласно ст. 4 АПК РФ заинтересованное лицо вправе обратиться в арбитражный суд за защитой своих нарушенных или оспариваемых прав и законных интересов. Если для определенной категории споров законодательством установлен претензионный или иной досудебный порядок урегулирования, спор передается на разрешение арбитражного суда только после соблюдения такого порядка.

С 2014 г. благодаря Федеральному закону N 153-ФЗ досудебный порядок урегулирования споров распространяется на все без исключения ненормативные правовые акты налоговиков. Что же подразумевается по этим понятием? Налоговый кодекс ответ на этот вопрос не дает, поэтому обратимся к судебной практике и разъяснениям налоговиков.

Под актом ненормативного характера, который может быть оспорен путем предъявления требования о признании его недействительным, понимается документ любого наименования (требование, решение, постановление, письмо и др.), подписанный руководителем (заместителем руководителя) налогового органа и касающийся конкретного налогоплательщика. Такое определение ненормативного правового акта содержится в Постановлении Пленума ВАС РФ от 28.02.2001 N 5. Несмотря на то что этот документ утратил силу в связи с изданием Постановления Пленума ВАС РФ от 30.07.2013 N 57, очевидно, что приведенная трактовка рассматриваемого понятия актуальна и сейчас.

В январе 2014 г. ФНС разместила на своем официальном сайте брошюру «Досудебное урегулирование налоговых споров». В ней указано, что ненормативный правовой акт — это документ, поименованный в НК РФ и касающийся конкретного налогоплательщика (например, требование об уплате налогов, решение о взыскании налогов).

Примечание. Под актом ненормативного характера понимается документ, поименованный в Налоговом кодексе и касающийся конкретного налогоплательщика.

Источник: http://www.pnalog.ru/material/porydok-objalovaniya-rescheniya-nalogovoy

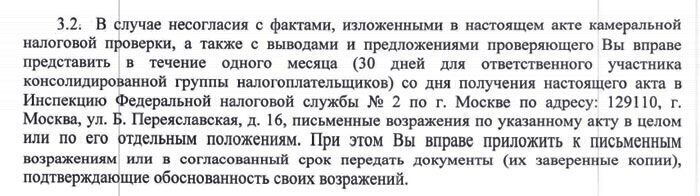

Возражения на акт налоговой проверки

В течение пяти рабочих дней с даты составления акта налоговой проверки он должен быть вручен налогоплательщику лично под роспись либо отправлен на юридический адрес компании по почте (в этом случае акт считается врученным на шестой рабочий день с даты отправки).

Вместе с актом налоговой орган должен предоставить проверяемой организации копии документов, подтверждающих факты нарушений законодательства о налогах и сборах, выявленные в ходе проверки (например, протоколы опросов свидетелей, данные «встречных» проверок, ответы на запросы и т.д.). Документы, содержащие не подлежащие разглашению налоговым органом сведения, составляющие банковскую, налоговую или иную охраняемую законом тайну третьих лиц, а также персональные данные физических лиц, прилагаются в виде заверенных налоговым органом выписок.

В случае если проверяющие не предоставили такие документы либо не предоставили всех доказательств, на которые ссылаются в акте, необходимо указать на эти факты в письменном обращении в налоговый орган и запросить возможность ознакомления с этими доказательствами. Отсутствие возможности ознакомиться с доказательствами не позволит подготовить мотивированные и аргументированные возражения на акт проверки, что, в свою очередь, является нарушением процедуры рассмотрения материалов проверки и может стать основанием для отмены ее результатов.

В течение одного месяца с даты получения акта налоговой проверки проверяемая организация вправе представить налоговому органу письменные возражения. Если в распоряжении организации имеются доказательства и сведения, опровергающие позицию проверяющих, такие доказательства должны быть описаны в тексте возражений и приложены в виде копий документов. В случае если проверяющие не дали оценки отдельным доказательствам, имеющимся в материалах проверки, либо оценили их выборочно с нужной для себя стороны, на это также необходимо указать в тексте возражений, дав собственную оценку таким доказательствам.

В течение 10 рабочих дней с момента истечения срока на представление возражений налоговый орган обязан рассмотреть материалы проверки вместе с представленными возражениями и вынести решение по итогам такого рассмотрения. Если у организации имеются объективные причины, по которым в месячный срок подготовка позиции затруднена (например, налоговый орган своевременно не предоставил копии доказательств и не ознакомил с ними налогоплательщика; проверка содержит большое количество эпизодов, большой объем письменных доказательств), необходимо обратиться в налоговый орган с письмом о продлении срока на подготовку возражений. Срок рассмотрения материалов налоговой проверки и вынесения соответствующего решения может быть продлен, но не более чем на один месяц.

По итогам рассмотрения материалов проверки проверяющие выносят решение о проведении дополнительных мероприятий налогового контроля (если нужно провести дополнительную проверку с учетом доводов и аргументов, изложенных в возражениях) либо итоговое решение по результатам проверки.

Источник: https://pravo.rg.ru/rubrics/question/5956/

Это интересно: Оспаривание нарушения — меня остановил инспектор ДПС. После проверки документов права, техосмотр

Способы подачи обжалования

- Личное посещение налоговой инспекции руководителем или представителем налогоплательщика. В случае подачи документа через представителя необходимо подтвердить его полномочия путем предоставления нотариальной доверенности.

- Почтой – путем отправления обжалования ценным письмом. К жалобе и документам следует составить опись вложения и дополнительно уведомление о вручении.

- Через сайт ФНС в электронном виде. Для этого нужно выбрать пункт «Обратиться в ФНС России».

При этом, пока ваша жалоба будет рассматриваться, исполнение принятого органом ФНС решения может быть приостановлено. Для этого нужно подать соответствующее ходатайство в вышестоящую налоговую инспекцию, которая утверждает решение по проверке. Или же обратиться с такой же просьбой о приостановлении в суд.

Источник: https://spmag.ru/articles/obzhalovanie-nalogovoy-proverki

Процедура подачи жалобы: куда и как обратиться

Обжаловать акт налоговой проверки нужно сначала в досудебном порядке, согласно п. 2 ст. 138 НК РФ. Подавать апелляционную жалобу нужно непосредственно в ту инспекцию, которая провела налоговую проверку. После получения документа, налоговая инспекция самостоятельно отправляет его в вышестоящий налоговый орган в течение 3 дней вместе со всеми материалами проведенной проверки. Организацию о принятом и утвержденном решении обязательно извещают в письменной форме. Стоит отметить, что все обжалования органы ФНС рассматривают без участия компании, то есть присутствия представителей налогоплательщика в этом случае не требуется, как при рассмотрении материалов дела налоговой проверки.

Если вышестоящий региональный налоговый орган откажет в удовлетворении требований поданного обжалования, решение считается принятым и вступает в силу после его утверждения вышестоящим органом.

После этого можно обжаловать итоговое решение в административном порядке, обратившись с жалобой в вышестоящий налоговый орган в течение 1 года. И только после того, как вышестоящая налоговая инспекция откажет в удовлетворении требований налогоплательщика по обжалованию результатов налоговой проверки, можно обращаться с иском от имени компании в арбитражный районный суд по месту нахождения фирмы или регистрационному адресу ИП. Исковое заявление подается в 3-месячный срок с момента утверждения решения органом ФНС. Обратиться в суд можно в следующих случаях:

- получен отрицательный ответ на жалобу в вышестоящий орган ФНС;

- для оформления жалобы на принятое органом ФНС решение по итогам ранее поданной жалобы;

- если вы подали жалобу, но ФНС не приняла ее в положенные сроки.

Источник: https://spmag.ru/articles/obzhalovanie-nalogovoy-proverki

Если заявитель не согласен с решением УФНС

Итак, региональное управление рассмотрело жалобу налогоплательщика на решение о привлечении (об отказе в привлечении) к ответственности и вынесло соответствующее решение. Что делать налогоплательщику, если это решение его не устраивает?

Налоговый кодекс предусматривает два пути: подать жалобу на то же решение проверяющих в ВНО регионального управления (то есть в ФНС) или оспорить это решение в судебном порядке.

Дальнейшее оспаривание указанного ненормативного акта налоговиков внутри налоговой службы — это право проверенного лица, реализовать которое можно в течение трех месяцев со дня принятия региональным управлением соответствующего решения по жалобе (апелляционной жалобе). ФНС рассматривает и выносит решение по жалобе, руководствуясь общими положениями, предусмотренными гл. 19 и 20 НК РФ.

Источник: http://www.pnalog.ru/material/porydok-objalovaniya-rescheniya-nalogovoy

Предварительные обеспечительные меры

В отличие от вышеуказанной процедуры принудительного взыскания, не требуют вступления решения в законную силу, и могут быть применены в любой момент начиная с даты вынесения решения по результатам проверки. Применяются в форме запрета на отчуждение (передачу в залог) имущества налогоплательщика без согласия налогового органа либо приостановления операций по счетам в банке.

Существенным отличием является «обратный» порядок действий по сравнению с описанной выше процедурой: сначала накладываются ограничения на имущество компании, и только если его стоимости недостаточно для погашения потенциальной задолженности, происходит приостановка операций по счетам, но исключительно на сумму разницы между стоимостью обремененного имущества компании и размером недоимки по решению.

Фактически такие обеспечительные меры представляют собой гарантию того, что в случае вступления в законную силу решения компания окажется платежеспособной. Принятие обеспечительных мер создает препятствия для умышленного вывода активов с целью избежать обращения взыскания на них в рамках процедуры принудительного взыскания.

Обеспечительные меры могут быть отменены при условии предоставления банковской гарантии, залога ценных бумаг или поручительства третьего лица, гарантирующих уплату налоговой задолженности.

Источник: https://pravo.rg.ru/rubrics/question/5956/

Количество использованных доноров: 4

Информация по каждому донору:

- https://1c-wiseadvice.ru/company/blog/poryadok-obzhalovaniya-akta-nalogovoi-proverki/: использовано 2 блоков из 5, кол-во символов 2532 (16%)

- http://www.pnalog.ru/material/porydok-objalovaniya-rescheniya-nalogovoy: использовано 3 блоков из 6, кол-во символов 5366 (33%)

- https://pravo.rg.ru/rubrics/question/5956/: использовано 3 блоков из 6, кол-во символов 5396 (34%)

- https://spmag.ru/articles/obzhalovanie-nalogovoy-proverki: использовано 3 блоков из 4, кол-во символов 2746 (17%)

(Пока оценок нет) (Пока оценок нет) |