Данная инструкция составлена для тех, кто решил сэкономить свое личное время и оформить свой социальный (лечение, обучение) или имущественный вычет (за покупку квартиры, комнаты или дома) через интернет.

Для этих целей налоговой был создан личный кабинет, в котором Вы в режиме онлайн можете подать свою декларации, подтвердив данные указанные в ней скан-копиями необходимых документов. Где и как это правильно сделать? Об этом и много другом читайте ниже.

Пошаговая инструкция отправки декларации и заявления на возврат денежных средств

Источник: https://verny-nalog.ru/nalogovaya-lichnyj-kabinet-nalogoplatelshhika/

Содержание

- 1 В каких случаях вычет можно получить у работодателя

- 2 Кто вправе получить вычет по месту работы

- 3 Какие документы нужны для вычета

- 4 Если в течение года изменились какие-либо обстоятельства (перевод, увольнение, реорганизация)

- 5 С какого момента предоставлять вычет

- 6 Как рассчитать НДФЛ с учетом имущественного или социального вычета

Пакет документов на возврат налога с покупки жилья

Те, кто уже подавал документы на возврат налога с покупки жилья, знают, что пакет документов достаточно большой, остальные могут ознакомиться с ним на нашем сайте. И перспектива каждый год копировать эту кипу документов (особенно кредитные договоры, которые иногда составляются на 20-30 листах) никого не радует.

Поэтому у нас часто интересуются: если все подтверждающие документы для получения имущественного вычета представлены в налоговую, нужно ли их сдавать повторно, когда будет оформляться 3-НДФЛ в следующие годы для получения остатков?

Согласно законодательству полный пакет документов необходимо представлять при первичном обращении в инспекцию с целью возврата 13% с покупки жилого имущества.

Если декларация подается повторно, те документы, которые уже представлялись копировать и заново сдавать не нужно.

В пункте 5 статьи 93 НК РФ сказано, что во время камеральной проверки инспектор не имеет права повторно требовать у налогоплательщика представить документы, которые ранее уже подавались. Также об этом говориться в Письме Федеральной налоговой службы России от 12 августа 2013 года № АС-4-11/14599@.

Таким образом, если вы не первый год оформляете декларацию 3-НДФЛ на получение имущественного налогового вычета, повторно уже представленные документы подавать не нужно.

Источник: https://terra-k.ru/nuzhno-li-povtorno-predstavlyat-podtverzhdayushhie-dokumenty-pri-poluchenii-imushhestvennogo-nalogov/

В каких случаях вычет можно получить у работодателя

По общему правилу, для получения имущественного и социального вычета налогоплательщик должен дождаться окончания налогового периода (то есть года), заполнить декларацию по форме 3-НДФЛ и сдать ее в инспекцию по месту жительства. Но есть исключения. Для имущественного вычета они предусмотрены в двух случаях: когда право на вычет возникло в связи с покупкой или строительством жилья, либо в связи с уплатой процентов по ипотечному кредиту. Для социального вычета исключение предусмотрено в случае, когда деньги налогоплательщика потрачены на лечение и обучение.

В каждой из этих ситуаций вычет можно получить до окончания года и без похода в ИФНС. Физическому лицу достаточно обратиться к своему работодателю, и тот будет выдавать зарплату с учетом имущественного или социального вычета (п. 8 ст. 220 НК РФ, п. 2 ст. 219 НК РФ). То есть попросту не будет удерживать из зарплаты сумму подлежащего вычету НДФЛ.

Заполнить и сдать через интернет 2-НДФЛ по новой форме

Источник: https://www.Buhonline.ru/pub/comments/2016/2/10758

А какие документы нужно подавать ежегодно вместе с декларацией на получение остатков по имущественному вычету в любом случае?

- Справку 2-НДФЛ (за год возврата);

- Копию паспорта в случае, если была смена данного документа и/или прописки и/или фамилии;

- Копию свидетельства о браке (о расторжении брака), в случае если была смена фамилии;

- Справку из банка о сумме выплаченных процентов, при получении вычета с ипотеки (за год возврата).

Источник: https://terra-k.ru/nuzhno-li-povtorno-predstavlyat-podtverzhdayushhie-dokumenty-pri-poluchenii-imushhestvennogo-nalogov/

Это интересно: Нужно платить налог с продажи квартиры, или можно перекрыть налогом, который возвращается после покупки недвижимости?

Кто вправе получить вычет по месту работы

Обратиться за вычетом к работодателю может только человек, с которым заключен трудовой договор (по основному месту работы или по совместительству). Срок действия договора значения не имеет — работодатель обязан предоставить вычет и тем, кто работает бессрочно, и тем, кто принят на службу на определенное время.

Если же с человеком заключен гражданско-правовой договор, то бухгалтерия не вправе предоставить ему имущественный вычет. Об этом напомнил Минфин России в письме от 14.10.11 № 03-04-06/7-271 (см. «Организации не могут предоставить имущественный вычет лицам, работающим по договорам гражданско-правового характера»). Соответственно, у лиц, сотрудничающих с организацией по договору ГПХ, есть только один вариант — дождаться, пока закончится год, заполнить декларацию и сдать ее в налоговую инспекцию. ИФНС проведет камеральную проверку и по ее итогам перечислит деньги на счет налогоплательщика.

Источник: https://www.Buhonline.ru/pub/comments/2016/2/10758

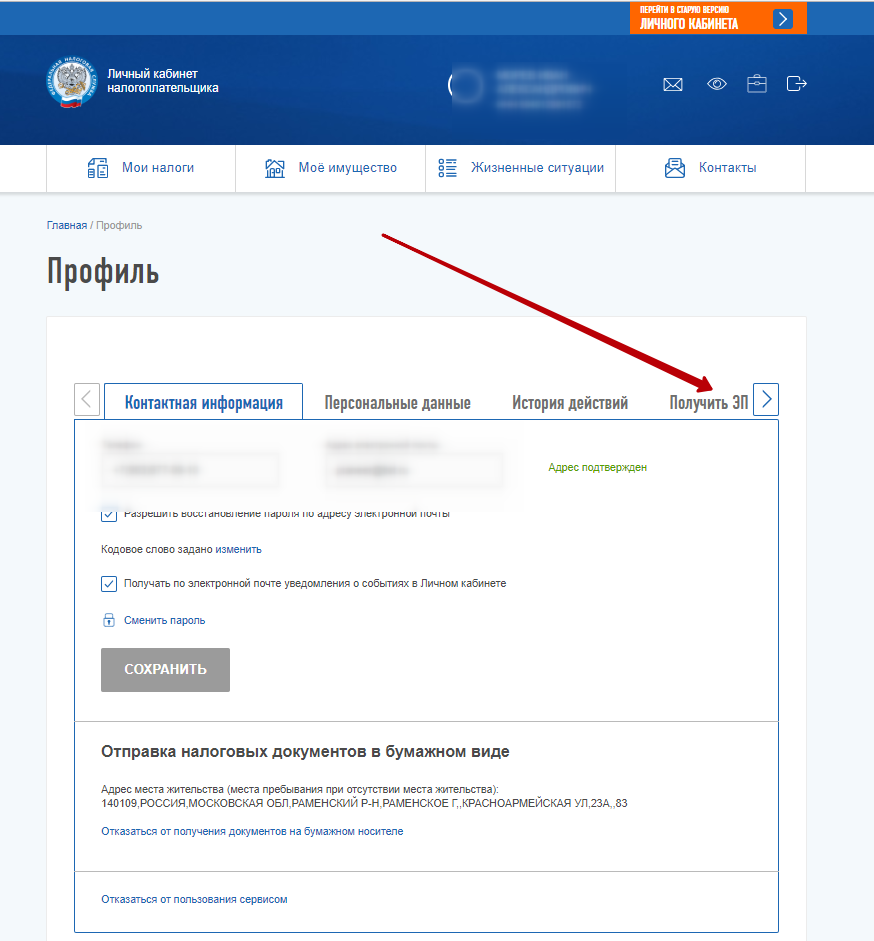

3 шаг

Далее выбираем раздел получить ЭП.

Источник: https://verny-nalog.ru/nalogovaya-lichnyj-kabinet-nalogoplatelshhika/

Какие документы нужны для вычета

Для предоставления вычета работодателю нужно получить от работника два документа: уведомление из ИФНС (оно подтверждает право на вычет) и письменное заявление.

Заявление на имущественный вычет пишется в свободной форме. Для заявления на социальный вычет есть рекомендованная форма. Она приведена в письме ФНС России от 07.12.15 № ЗН-4-11/21381@ (см. «Утверждена рекомендуемая форма заявления о подтверждении права на получение социальных налоговых вычетов»). Существует отдельная форма для заявления на социальный вычет по расходам на добровольное страхование жизни (приведена в письме ФНС России от 16.01.17 № БС-4-11/500@; см. «ФНС рекомендовала форму заявления на получение у работодателя вычета по НДФЛ по расходам на добровольное страхование жизни»).

Уведомление работник самостоятельно получает в инспекции. Данный документ выдается на один календарный год. Это значит, что работодатель обязан предоставлять вычет в течение года, указанного в уведомлении. В следующем году работнику придется получить новое уведомление. Если он этого не сделает, то перестанет получать вычет по месту работы.

Бухгалтеру следует проверить, чтобы уведомление было составлено по установленной форме. Для имущественного вычета это бланк, утвержденный приказом ФНС России от 14.01.15 № ММВ-7-11/3@. Для социального вычета — бланк, утвержденный приказом ФНС России от 27.10.15 № ММВ-7-11/473@. Для социального вычета по расходам на добровольное страхование жизни — бланк, приведенный в письме ФНС России от 16.01.17 № БС-4-11/500@.

Далее необходимо убедиться, что уведомление выдано именно на текущий, а не на прошлый год, и в нем указаны данные именно этого, а не другого работодателя. Наконец, надо удостовериться, что уведомление содержит верные сведения о работнике. При наличии каких-либо ошибок и неточностей бухгалтер должен вернуть уведомление заявителю, чтобы тот получил в инспекции новый экземпляр с исправленными данными.

Если у бухгалтера возникнут сомнения в подлинности уведомления, он вправе обратиться в ИФНС, которая выдала документ, и попросить подтвердить выдачу. При этом отсутствие гербовой печати не говорит о подделке, поскольку в форме уведомления нет такого реквизита, как печать (см. письмо ФНС России от 27.10.15 № БС-4-11/18740; «В уведомлении о подтверждении права на имущественный вычет не предусмотрено проставление гербовой печати инспекции»).

Хранить уведомление надо в течение четырех лет. Данная обязанность установлена подпунктом 8 пункта 1 статьи 23 НК РФ, и о ней напомнили чиновники из Минфина России (письмо от 07.09.11 № 03-04-06/4-209). Добавим, что желательно не избавляться от оригинала, даже если до окончания четырехлетнего срока работник уволится.

Источник: https://www.Buhonline.ru/pub/comments/2016/2/10758

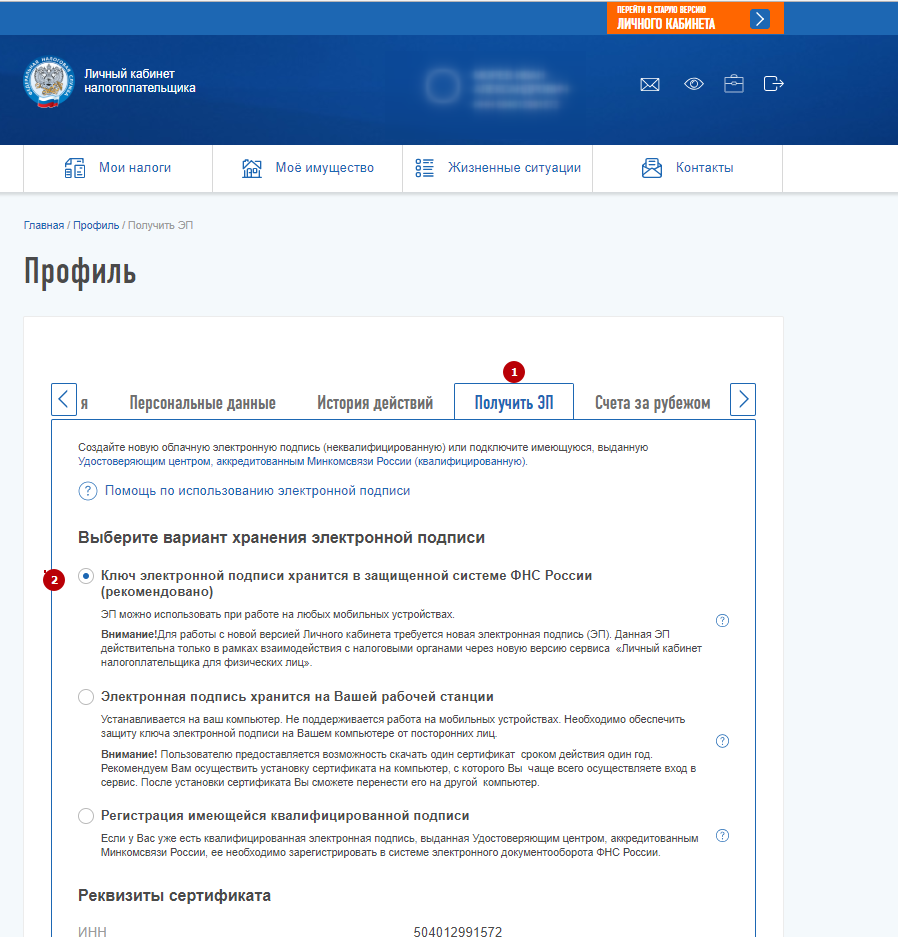

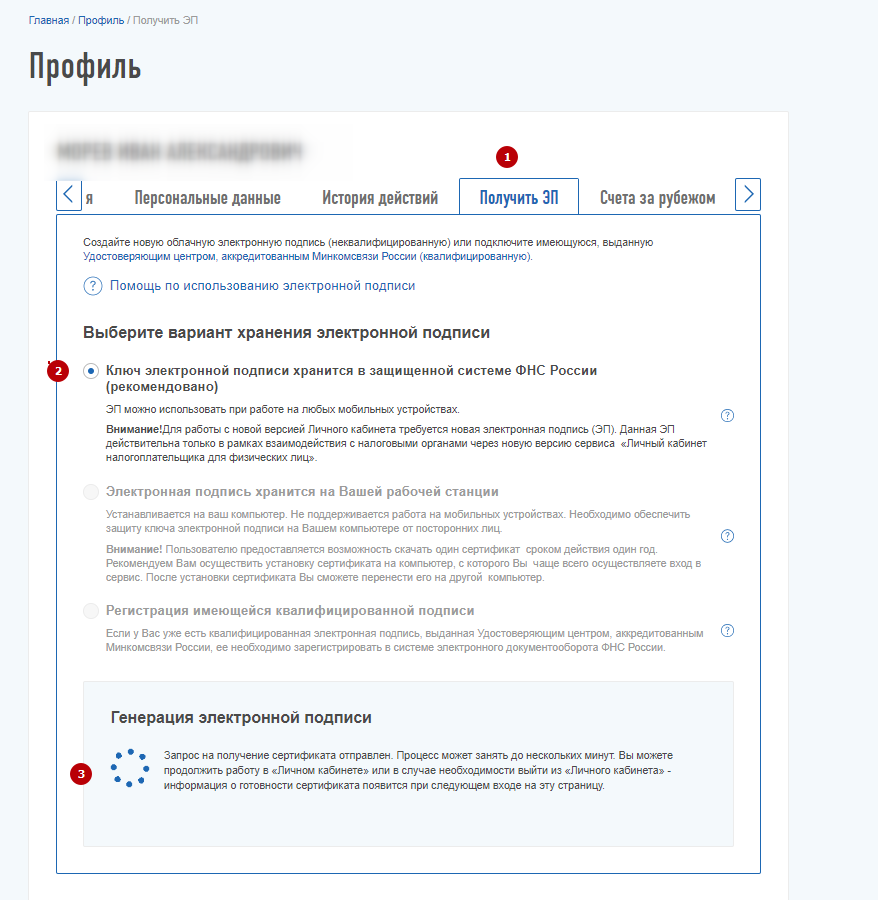

4 шаг

На странице создания ключа Вы выбираете один из трех способов, их отличия можно увидеть, нажав на знаки вопроса на против соответствующего варианта:

- Ключ электронной подписи хранится в защищенной системе ФНС России (рекомендовано);

- Электронная подпись хранится на Вашей рабочей станции;

- Регистрация имеющейся квалифицированной подписи

Источник: https://verny-nalog.ru/nalogovaya-lichnyj-kabinet-nalogoplatelshhika/

Если в течение года изменились какие-либо обстоятельства (перевод, увольнение, реорганизация)

Не исключено, что в середине года какие-либо обстоятельства изменятся. В частности, работник может перейти из одного подразделения компании в другое. Такой переход никак не отразится на вычете, поскольку работодатель, указанный в уведомлении, останется прежним. Как следствие, работнику не понадобится идти в ИФНС за новым уведомлением. С этим согласны и в Минфине России (письмо от 07.09.11 № 03-04-06/4-209; см. «При переводе работника в пределах одной компании заново запрашивать уведомление о праве на имущественный вычет не надо»).

Иначе обстоят дела при реорганизации. Если компания-работодатель была реорганизована, то правопреемнику присвоили новый ИНН и новый КПП. Но в уведомлении, выданном сотруднику до реорганизации, указаны прежние реквизиты. В результате уведомление становится недействительным, и его нужно поменять. Для этого работнику следует еще раз обратиться в налоговую инспекцию и получить новое уведомление с актуальными сведениями о работодателе. Такой порядок действий предложил Минфин России в письме от 23.09.08 № 3-5-03/528@ (см. «ФНС разъяснила порядок предоставления имущественного вычета работникам реорганизованной компании»).

Возможны и другие перемены — например, увольнение. Случается, что сотрудник в течение года уволился, но бывший работодатель продолжает выплачивать ему облагаемые НДФЛ доходы. В такой ситуации право на получение вычета не сохраняется. Неиспользованный остаток вычета работник получит по окончании года путем представления декларации по форме 3-НДФЛ (письмо Минфина России от 05.11.14 № 03-04-06/55651; см. «После увольнения сотрудника работодатель не должен предоставлять тому остаток имущественного вычета»).

Наконец, сотрудник в середине года может продать жилой объект, при покупке или строительстве которого ему предоставили имущественный вычет. Несмотря на это, бухгалтер будет продолжать ежемесячные вычеты, ведь реализация жилья не означает утрату права на вычет. Такого мнения придерживаются и чиновники (письмо ФНС России от 08.10.12 № ЕД-4-3/16925@; см. «Имущественный налоговый вычет при покупке квартиры можно продолжать получать и после ее продажи»).

Источник: https://www.Buhonline.ru/pub/comments/2016/2/10758

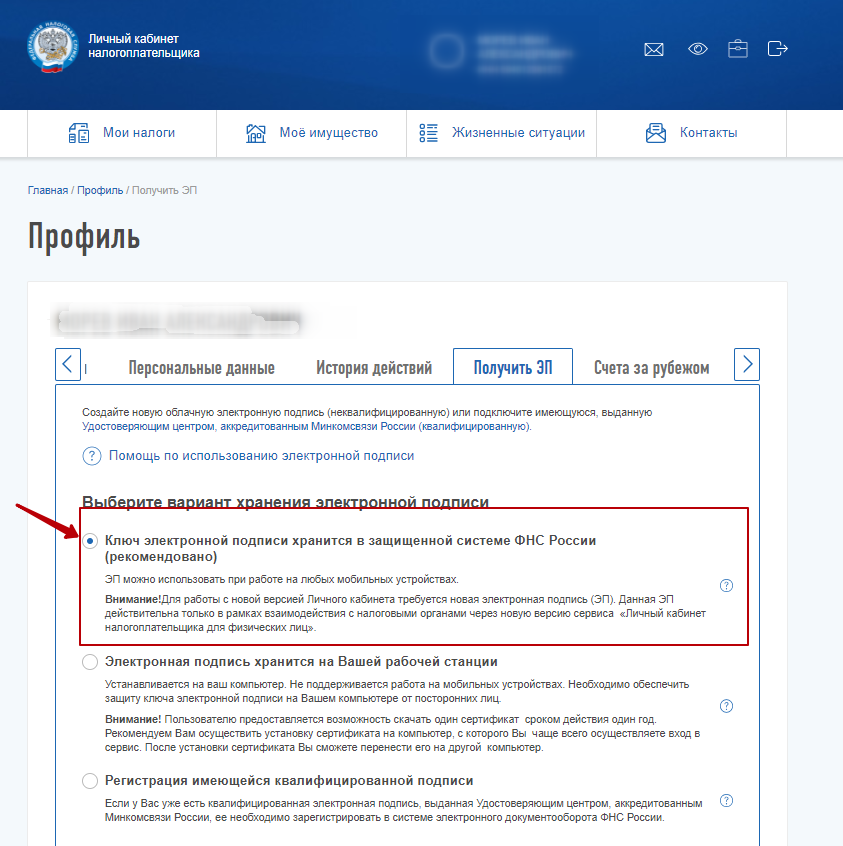

5 шаг

Также, как и налоговая я рекомендую использовать: Ключ электронной подписи хранится в защищенной системе ФНС России. Остальные варианты более сложные, и в них нет необходимости для физических лиц.

Источник: https://verny-nalog.ru/nalogovaya-lichnyj-kabinet-nalogoplatelshhika/

С какого момента предоставлять вычет

В пункте 2 статьи 219 НК РФ четко говорится, что социальный вычет предоставляется начиная с месяца, в котором работник за ним обратился.

В отношении имущественного вычета полной ясности нет. Кодекс умалчивает, как должен поступить бухгалтер, если сотрудник обратился за вычетом в середине года. Можно ли дать вычет за весь год вне зависимости от даты получения документов? Или начать вычеты нужно строго с того месяца, когда работник принес бумаги?

Однозначного ответа на этот вопрос не существует. Специалисты из ФНС России считают, что впервые имущественный вычет у работодателя можно получать в месяце, в котором работник за ним обратился. Вычет за более ранние месяцы предоставляется инспекцией (письмо от 22.09.15 № БС-19-11/233; см. «ФНС: работодатель должен предоставить имущественный вычет начиная с того месяца, в котором налогоплательщик обратился за его получением»). Чиновники из Минфина высказывают противоположную позицию и разрешают давать вычет за все месяцы с начала года (письмо от от 20.01.17 № 03-04-06/2416; см. «Минфин: работодатель должен предоставить работнику имущественный вычет с начала года, даже если заявление было получено в середине года»).

Арбитражная практика по этому вопросу также противоречива. В начале 2015 года определением от 05.01.15 № 304-КГ14-6337 Верховный суд поддержал налоговиков (см. «Верховный суд: имущественный вычет представляется налоговым агентом с даты представления работником уведомления, а не с начала года»).

Но уже в апреле того же года судьи высказали противоположную точку зрения и отметили, что уведомление подтверждает право на вычет за целый год, а не за отдельные месяцы. По этой причине работодатель обязан предоставить имущественный вычет за весь год начиная с января, даже если сотрудник принес бумаги в середине года (определение ВС РФ от 14.04.15 № 307-КГ15-324; «Верховный суд: имущественный вычет предоставляется работнику с начала года, даже если работодатель получил заявление в середине года»).

Получается, что работодатель вправе выбрать любой из двух вариантов. Первый вариант — предоставить вычет начиная с месяца, в котором работник принес документы. Но тогда у работника появляются дополнительные хлопоты, так как он должен самостоятельно получить вычет за первые месяцы года. Второй вариант — предоставить вычет за весь год. При этом работодателю придется задним числом пересчитать облагаемую базу по НДФЛ. В итоге образуется излишне удержанная и перечисленная сумма налога, которую надо зачесть при выплате зарплаты за оставшиеся месяцы года, либо по заявлению работника перевести на его счет.

Источник: https://www.Buhonline.ru/pub/comments/2016/2/10758

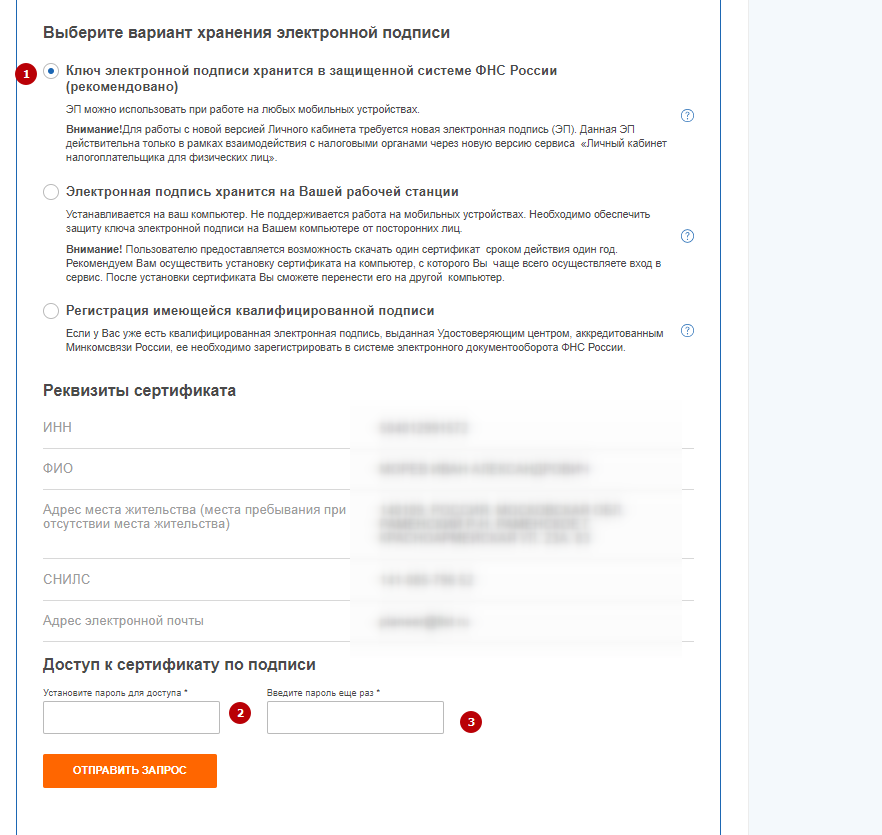

6 шаг

Проверяем заполненные данные (реквизиты сертификата). Если все указано правильно, то формируем пароль в соответствии с требованиями и жмем отправить запрос.

Источник: https://verny-nalog.ru/nalogovaya-lichnyj-kabinet-nalogoplatelshhika/

Это интересно: Наследство, установление права

Как рассчитать НДФЛ с учетом имущественного или социального вычета

Прежде всего, следует определить размер вычета. Он указан в уведомлении, поэтому бухгалтеру не требуется производить самостоятельных расчетов.

Затем нужно действовать по алгоритму, который в общих чертах выглядит следующим образом. Сначала бухгалтер должен определить облагаемый доход сотрудника. Затем из полученной суммы отнять вычет. В итоге останется разность, которую нужно умножить на ставку НДФЛ, равную 13%. Это и есть величина налога на доходы, которую необходимо удержать из зарплаты и перечислить в бюджет.

Здесь действует одно важное правило: разность между доходом и вычетом не может быть отрицательной. Другими словами, если месячный доход работника меньше суммы вычета, при расчетах за данный месяц надо использовать не весь вычет, а лишь его часть. Остаток вычета следует перенести на следующие месяцы.

Пример

В марте сотрудник написал заявление о предоставлении ему имущественного вычета. Величина вычета, указанная в уведомлении, равна 2 000 000 руб. Работодатель принял решение предоставить вычет за весь текущий год, включая январь и февраль.

Ежемесячный доход работника составляет 55 000 руб., стандартные и социальные вычеты ему не предоставляются.

В январе и феврале налог, удержанный из зарплаты сотрудника, равнялся 7 150 руб.(55 000 руб. х 13%) за каждый месяц. В марте бухгалтер задним числом пересчитал облагаемую базу с учетом имущественного вычета.

В результате получилось, что в январе база по НДФЛ составила ноль (55 000 — 55 000 = 0). Сумма налога за январь также равна нулю. Остаток вычета, перенесенный на будущие месяцы, равняется 1 945 000 руб.(2 000 000 — 55 000).

В каждом из последующих месяцев года база по НДФЛ и сумма налога также равнялась нулю. При этом часть вычета, использованная в течение текущего года, составила 660 000 руб.(55 000 руб. х 12 мес.). Остаток вычета, перешедший на следующие годы, равен 1 340 000 руб.(2 000 000 — 660 000).

Налог на доходы за январь и февраль, излишне удержанный из зарплаты, составил 14 300 руб.(7 150 руб. х 2 мес.). Эта сумма по заявлению работника переведена на его банковский счет.

Источник: https://www.Buhonline.ru/pub/comments/2016/2/10758

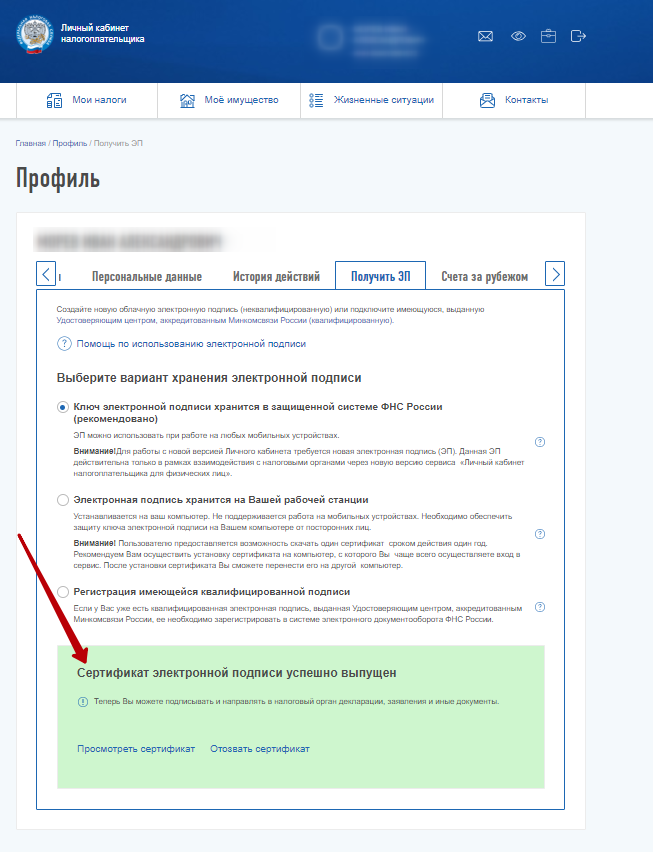

7 шаг

В течении 10-15 минут подпись будет генерироваться.

Попробуйте обновите страницу спустя некоторые время. В результате у вас должна появится зеленая галка и надпись: Сертификат электронной подписи успешно выпущен.

Данный атрибут является подтверждением того, что подпись сформирована и ее можно использовать для работы. В некоторых ситуациях на создание подписи уходит 24 часа, если данное время прошло и у вас до сих пор идет процесс формирования, значит вам надо обратиться в службу поддержки (Пример с ошибкой).

Источник: https://verny-nalog.ru/nalogovaya-lichnyj-kabinet-nalogoplatelshhika/

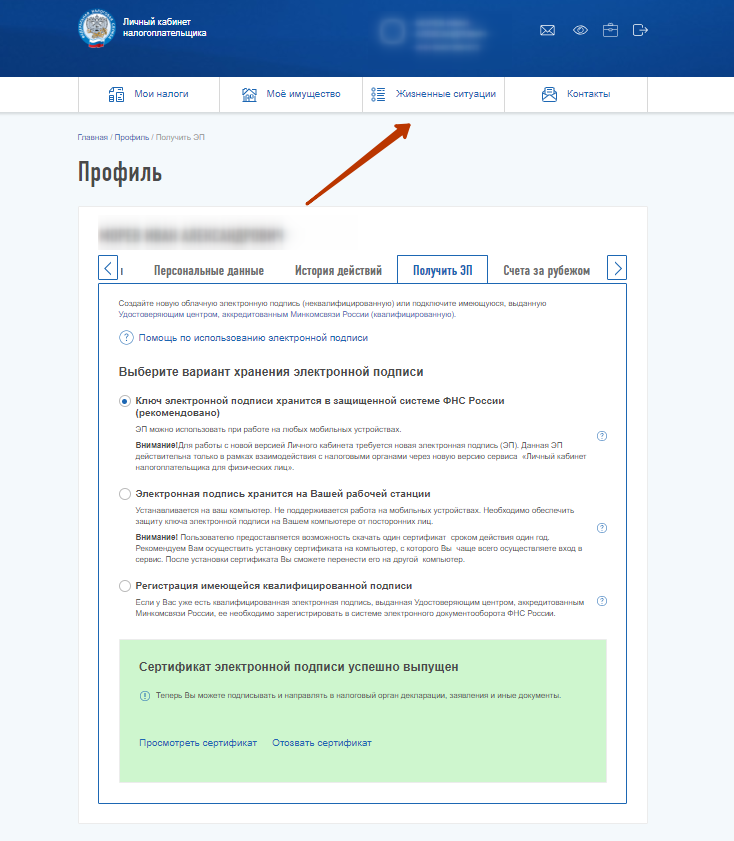

8 шаг

Далее переходим в раздел: Жизненные ситуации.

Источник: https://verny-nalog.ru/nalogovaya-lichnyj-kabinet-nalogoplatelshhika/

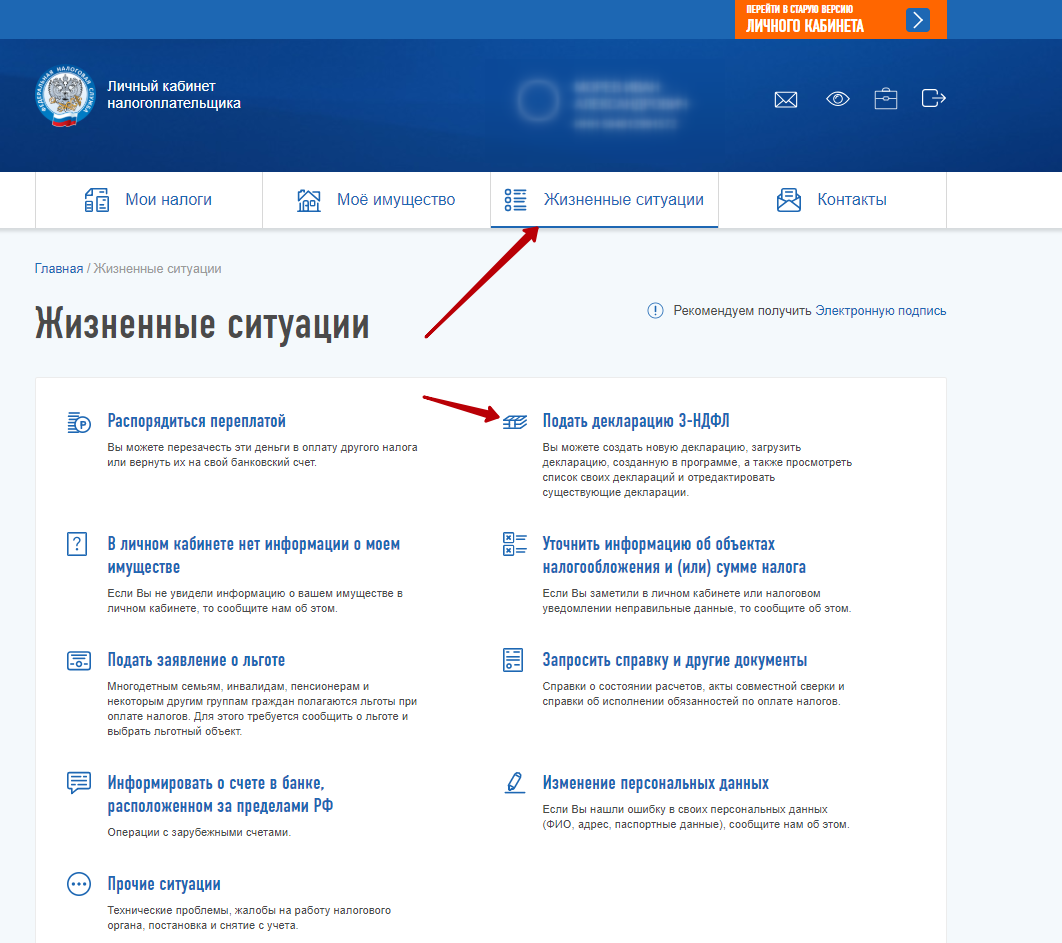

9 шаг

Выбираем раздел: Подать декларацию 3-НДФЛ.

Источник: https://verny-nalog.ru/nalogovaya-lichnyj-kabinet-nalogoplatelshhika/

10 шаг

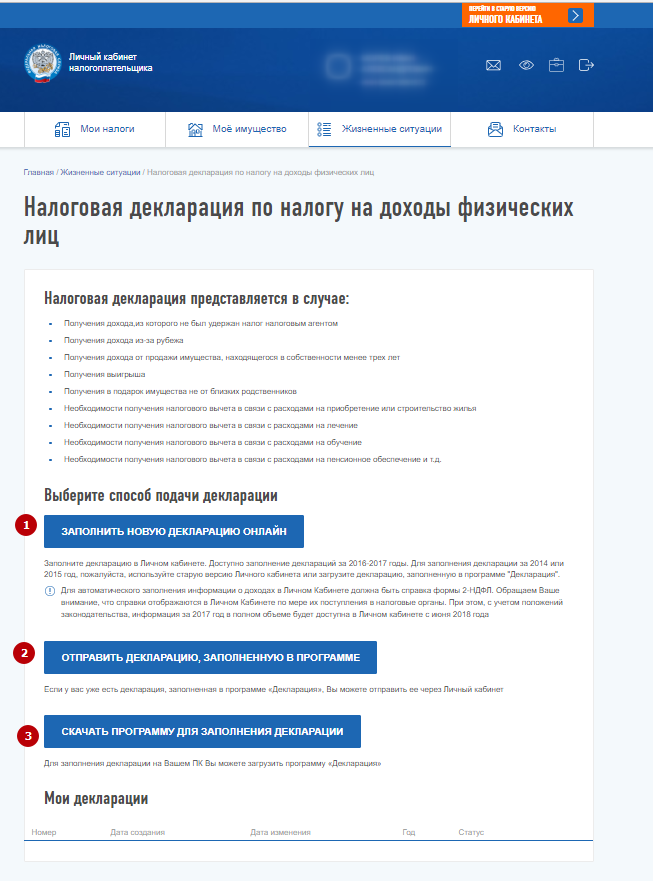

Теперь мы попали на страницу заполнения и представления налоговой декларации 3-ндфл. Далее нам предоставляется 2 варианта:

— заполнить новую декларацию онлайн (кнопка №1).

— направить сформированную декларацию (кнопка №2).

Так как в нашем случае файл подготовлен в программе декларацию 2017 в формате xml, то мы выбираем: отправить декларацию, заполненную в программе. Так же на этой странице вы можете перейти на страницу, где можно скачать программу декларация (кнопка №3).

Источник: https://verny-nalog.ru/nalogovaya-lichnyj-kabinet-nalogoplatelshhika/

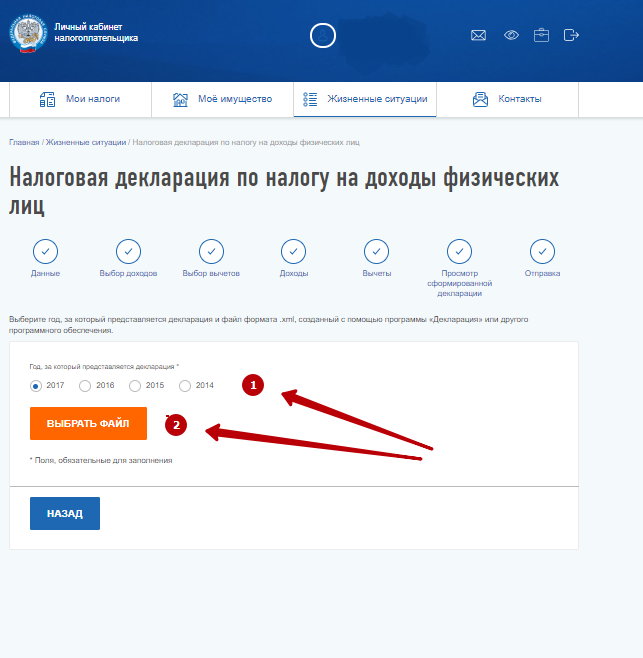

11 шаг

Выбираем нужный нам год. Далее нажимаем выбрать файл, на компьютере переходим в раздел, где у нас сохранен предварительно подготовленный в программе декларация файл в формате XML (название начинается NO_NDFL_***). Далее жмем открыть и ОК.

Источник: https://verny-nalog.ru/nalogovaya-lichnyj-kabinet-nalogoplatelshhika/

12 шаг

Теперь наша декларация подгружена на сайт и личный кабинет ее определил.

Источник: https://verny-nalog.ru/nalogovaya-lichnyj-kabinet-nalogoplatelshhika/

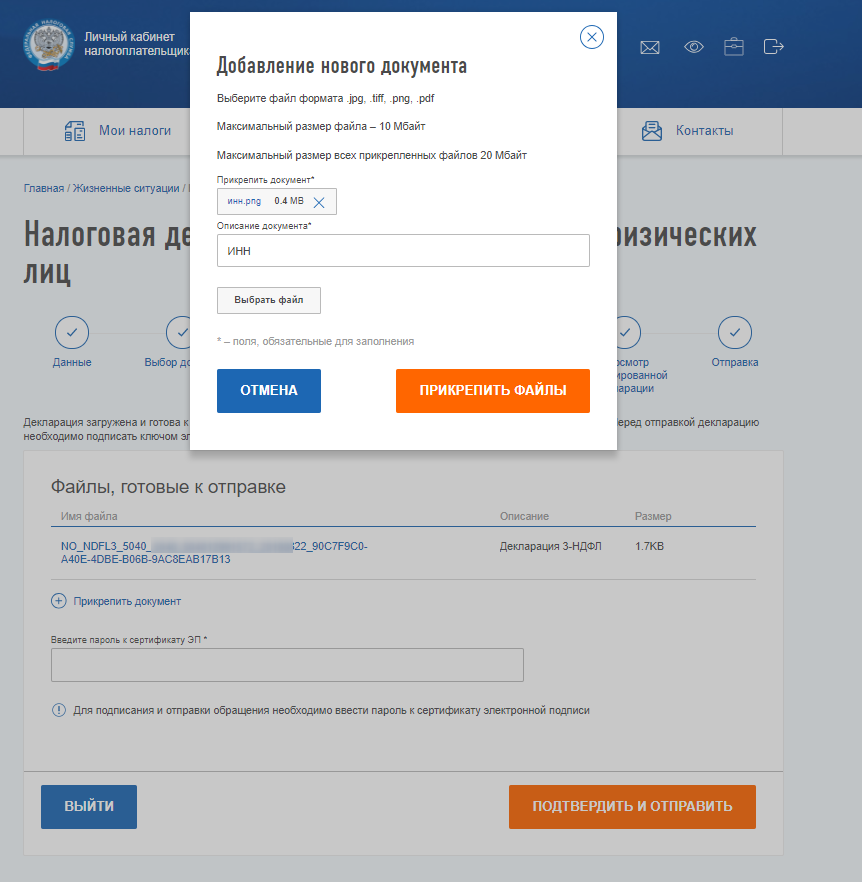

14 шаг

-

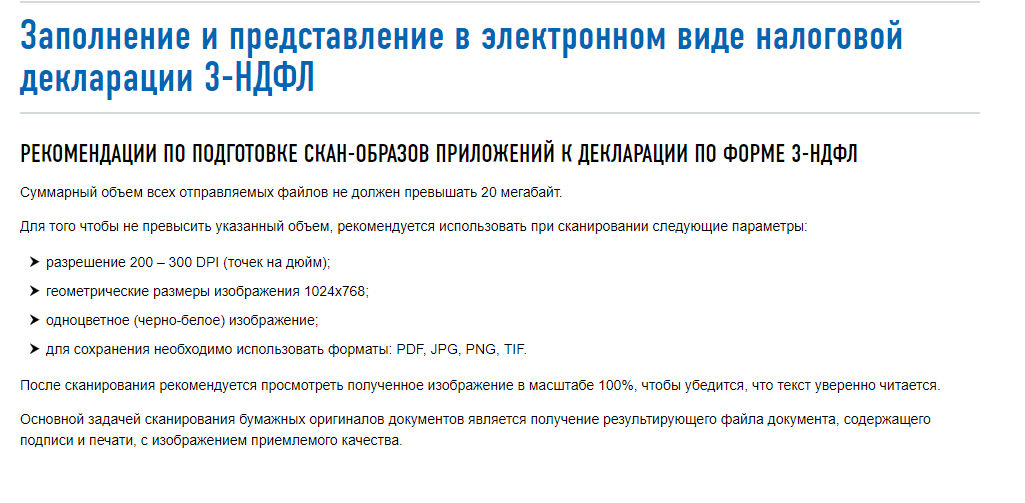

- Суммарный объем прикрепляемых документов не должен превышать 20 мегабайт,

-

- Размер одного документа не должен быть более 10 мегабайт (если необходимо уменьшить размер документа, допустим pdf, то можно воспользоваться данным сервисом https://smallpdf.com/ru/compress-pdf или любым другим).

-

- Разрешенные форматы: .jpg, .tiff, .png, .pdf

- Для каждого документа требуется написать описание, из разряда: ИНН, Договор обучения, Договор купли продажи квартиры и т.д. Прикрепив файл, добавив описание, жмем: сохранить.

Рекомендации по подготовке скан-образов документов к декларации по форме 3-НДФЛ

Источник: https://verny-nalog.ru/nalogovaya-lichnyj-kabinet-nalogoplatelshhika/

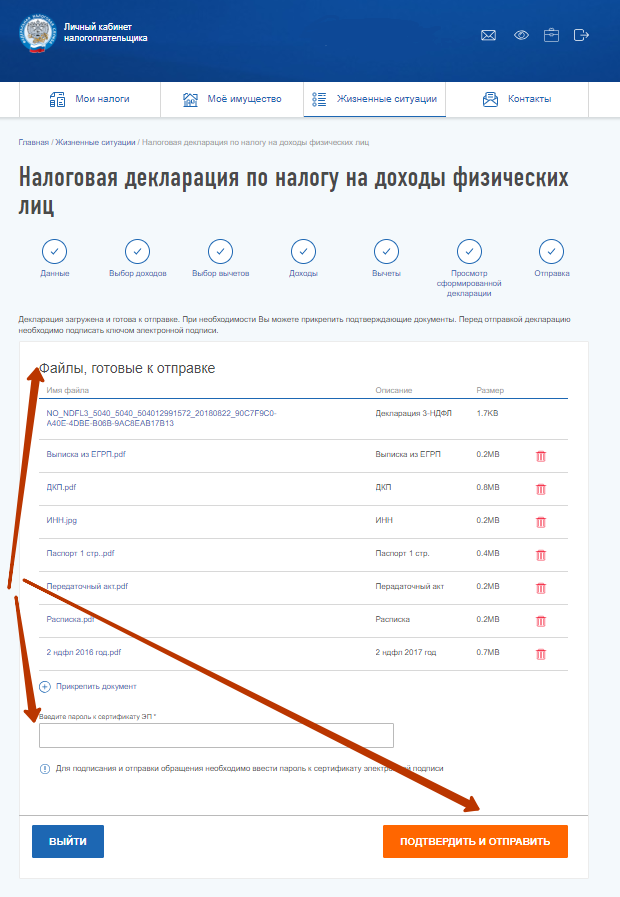

15 шаг

После того, как мы добавили все документы. Внизу страны вводим пароль от нашей подписи, который мы формировали вместе с подписью на (смотрим 6 шаге). Вводим пароль, жмем кнопку: подтвердить и отправить.

Источник: https://verny-nalog.ru/nalogovaya-lichnyj-kabinet-nalogoplatelshhika/

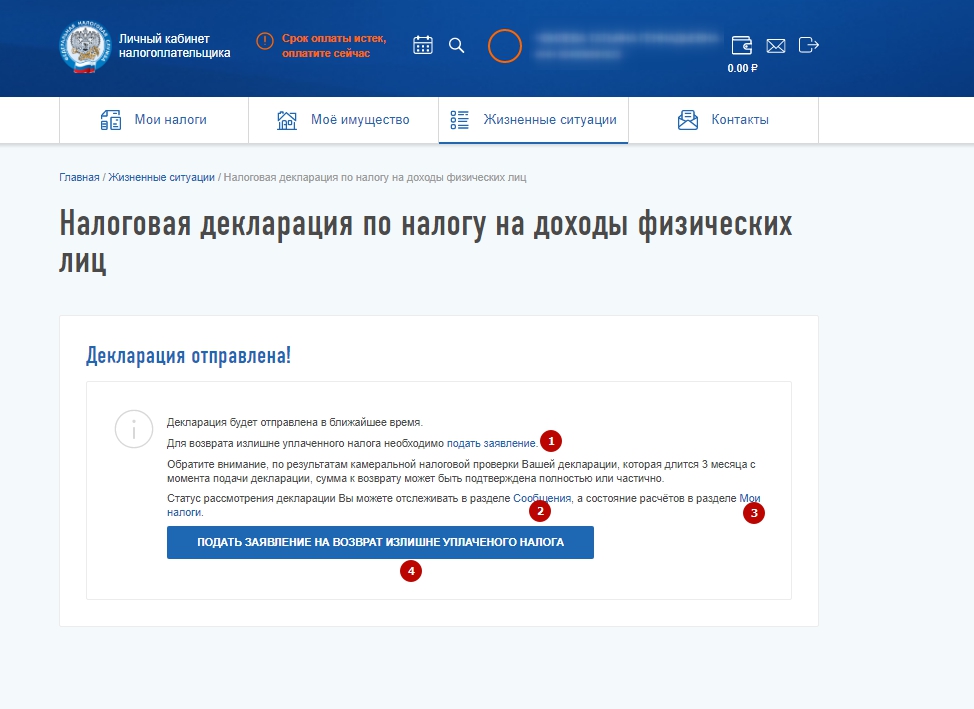

16 шаг

Далее Вы получаете уведомление о том, что декларация была подписана и направлена в Вашу ИФНС. Далее вы можете нажать на кнопку на одну из четырех вкладок:

- Подать заявление (Новая функция с 1 июня, в данном меню, вы можете сразу вместе с декларацией подать заявление на возврат. Исполнено оно будет после окончания камеральной проверки).

- Сообщения

- Мои налоги

- Подать заявление на возврат излишне уплаченного налога. (вкладка и 1 и 4 дублируют друг друга).

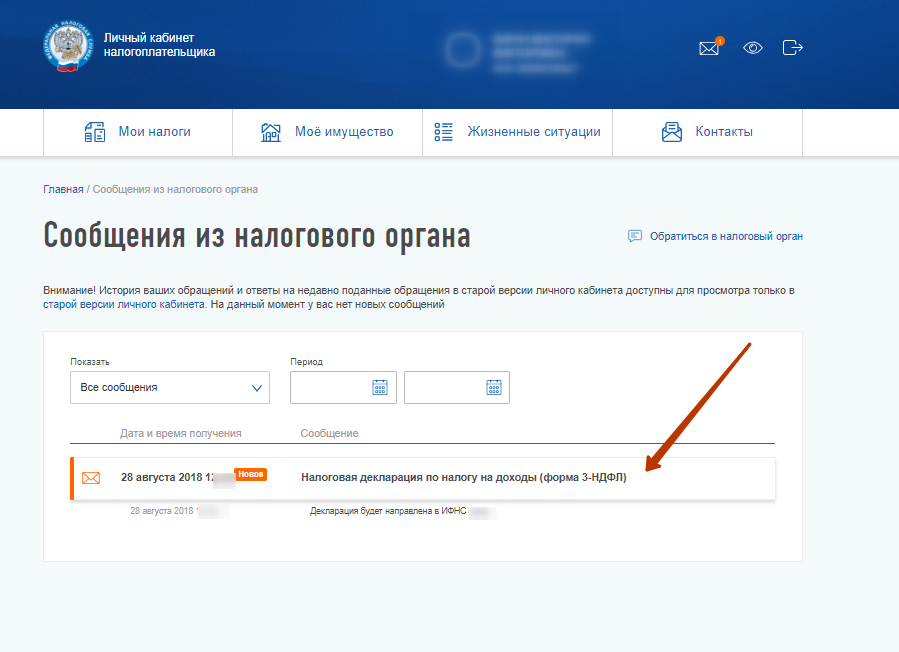

При переходе на вкладку 2 сообщения вы можете увидеть всю историю вашего документооборота, в том числе последнее отправленное сообщения — декларация 3 ндфл. Вы можете кликнуть на нее.  Перейдя в нее, вы можете увидеть:

Перейдя в нее, вы можете увидеть:

- Статус: сразу после отправки он становится: Создано =>Принято => Зарегистрировано=>На рассмотрении;

- Налоговый орган, который осуществил регистрацию;

- Дата и время регистрации

- Вложения в отправленном пакете.

- История обработки.

- Номер и дату регистрации декларации (обычно все эти данные появляются в течении 15 минут, но может занять и 24 часа).

В случае, если ваш процесс регистрации не движется, рекомендую позвонить в налоговую. При условии что прошло 3 рабочих дня с момента отправки.

В случае, если ваш процесс регистрации не движется, рекомендую позвонить в налоговую. При условии что прошло 3 рабочих дня с момента отправки.

Источник: https://verny-nalog.ru/nalogovaya-lichnyj-kabinet-nalogoplatelshhika/

17 шаг

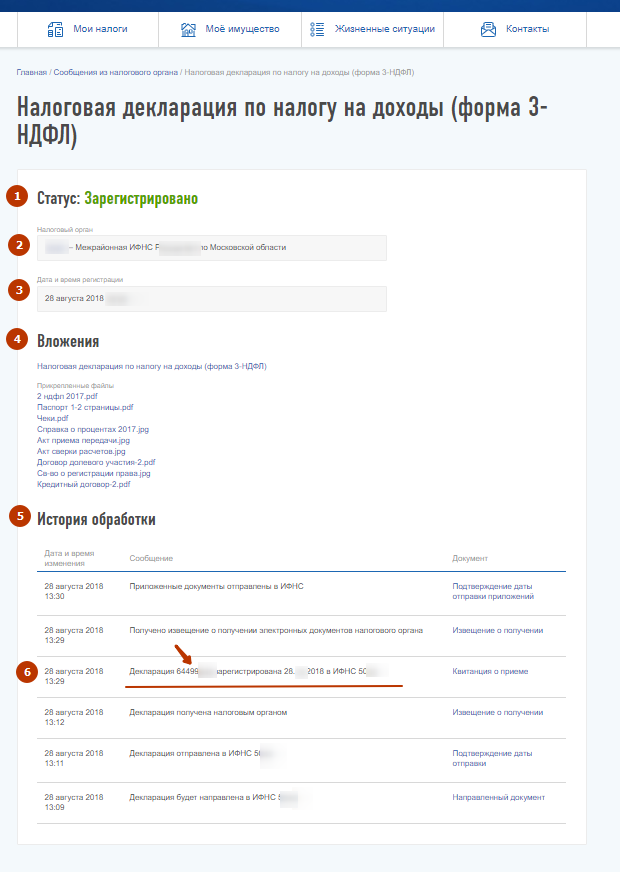

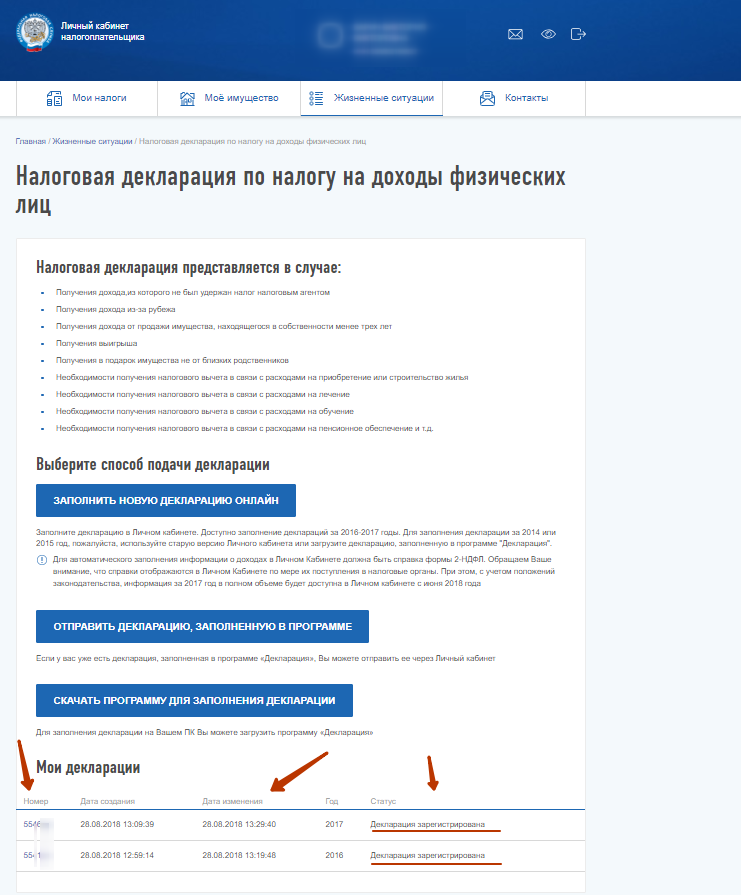

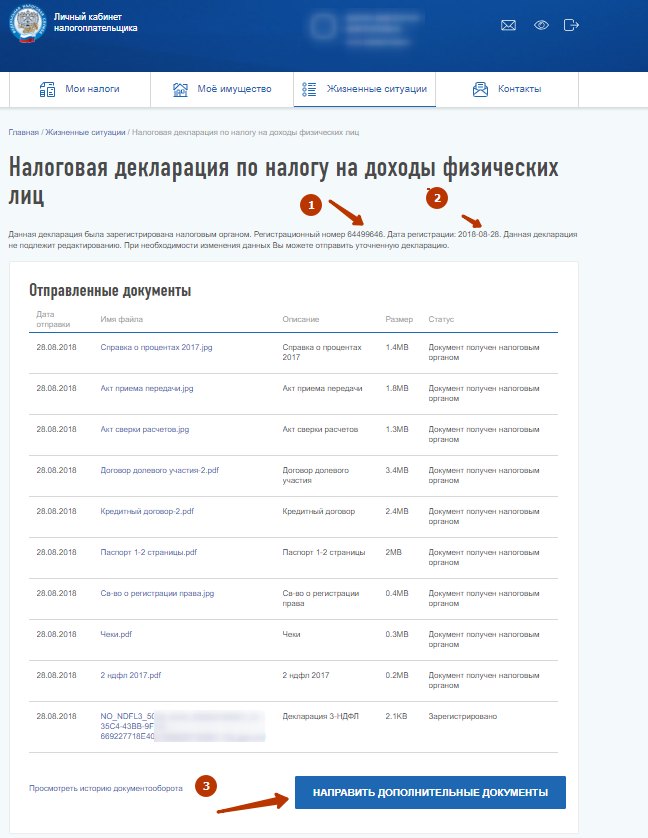

Если Вы хотите проконтролировать, что происходит с Вашей декларацией, в каком виде она дошла до ифнс, то необходимо перейти в раздел: Подать декларацию 3-НДФЛ (смотрим 9-10 шаг). Внизу Вы видите раздел: мои декларации, в котором вы можете видеть все отправленные вами декларации. Вы можете кликнуть на номер декларации и увидеть ее подробности.

Нажав на номер вы можете увидеть:

- Уникальный номер регистрации вашей декларации;

- Дату ее регистрации;

- А также добавить дополнительные документы (в случае, если вы что-то забыли, или вам позвонили из налоговой и попросили добавить).

Источник: https://verny-nalog.ru/nalogovaya-lichnyj-kabinet-nalogoplatelshhika/

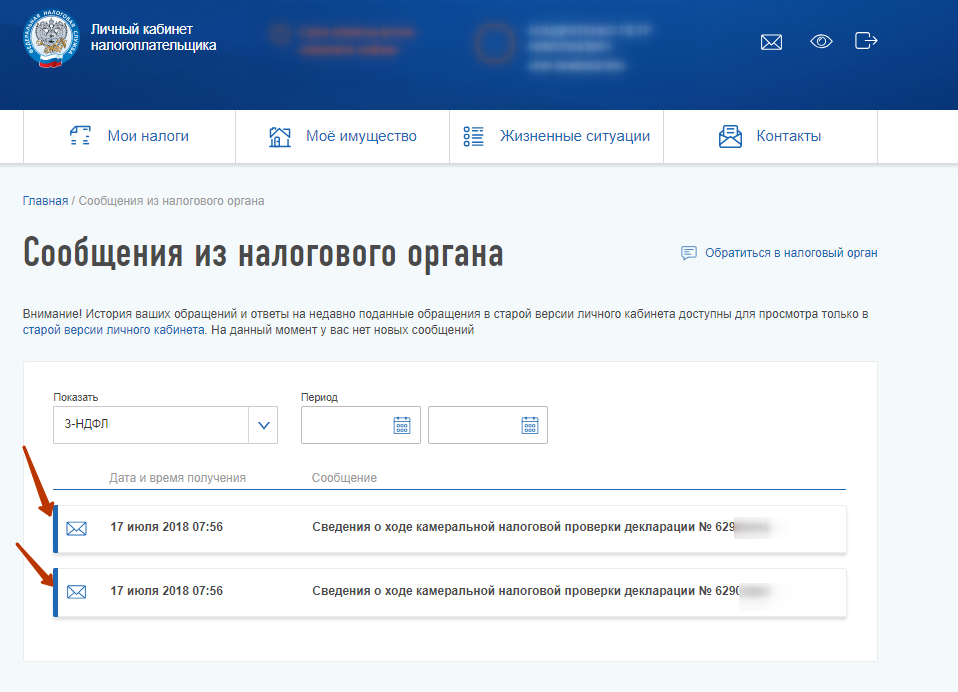

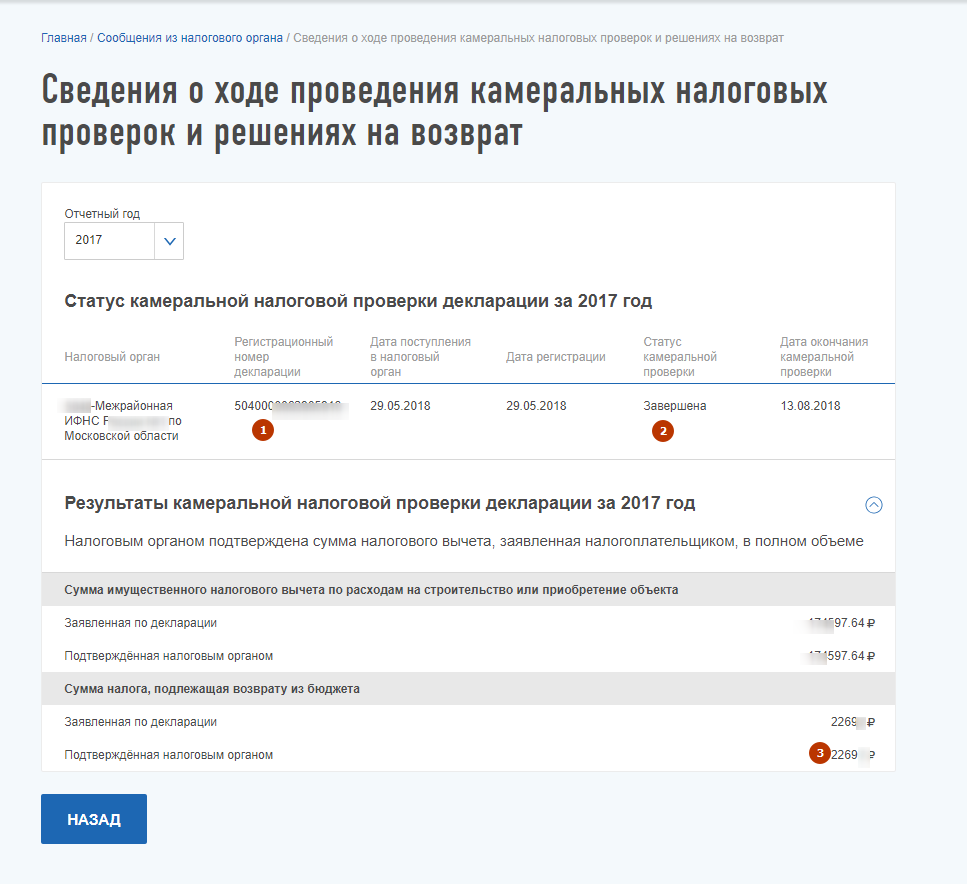

Пример успешно пройденной камеральной проверки

Как понять что проверка пройдена и Вы можете рассчитывать на вычет? В разделе сообщения в день окончания проверки вы получите сообщение из налогового органа: Сведения о ходе камеральной налоговой проверки по декларации №*******.

Кликнув на необходимую нам проверку, мы попадаем в меню, где указана подробная информация по проверке:

Кликнув на необходимую нам проверку, мы попадаем в меню, где указана подробная информация по проверке:

- Регистрационный номер вашей декларации

- Статус камеральной проверки

Вот таким образом мы отправили нашу декларацию, не ходя в налоговую и не теряя времени в очереди.

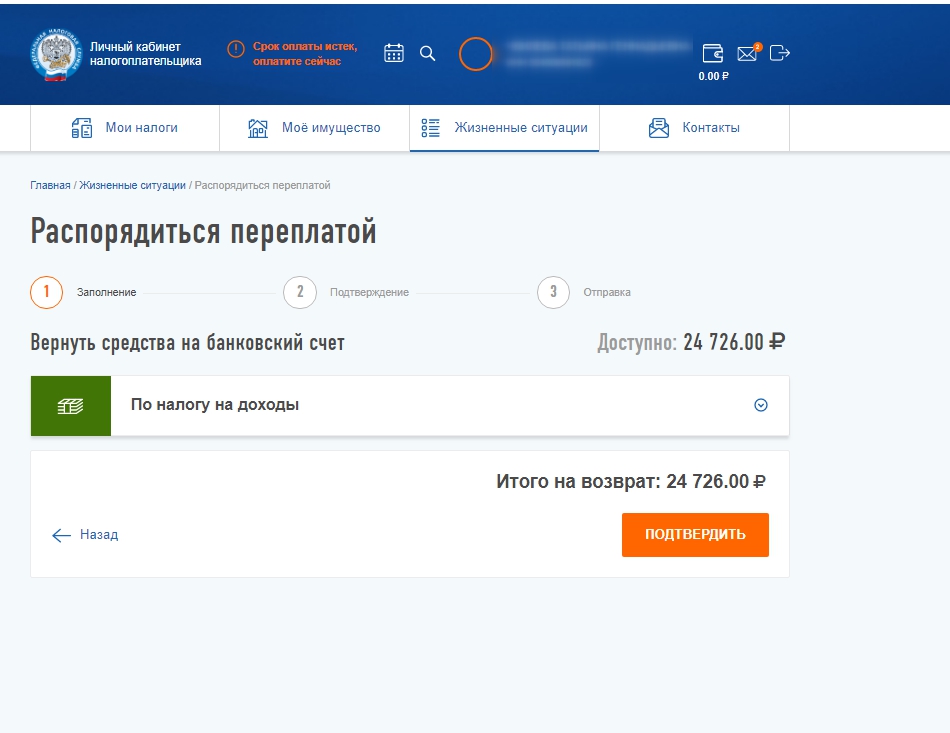

Также в личном кабинете Вы можете отправить заявление с реквизитами, по которым налоговая перечислит причитающиеся вам денежные средства.

Источник: https://verny-nalog.ru/nalogovaya-lichnyj-kabinet-nalogoplatelshhika/

Подача заявления с реквизитами на возврат налога вместе с декларацией.

С 1 июня 2019 вышло обновление личного кабинета, которое позволяет сразу подать заявление с реквизитами, через личный кабинет. Теперь нет необходимости ждать 3 месяца до окончания камеральной проверки для его подачи.

Данная возможность предоставляется во время выполнения 16 шага. После подачи декларации у вас появляется сообщение: Декларация отравлена, теперь вы можете нажать на вкладку: подать заявление или Подать заявление на возврат излишне уплаченного налога.

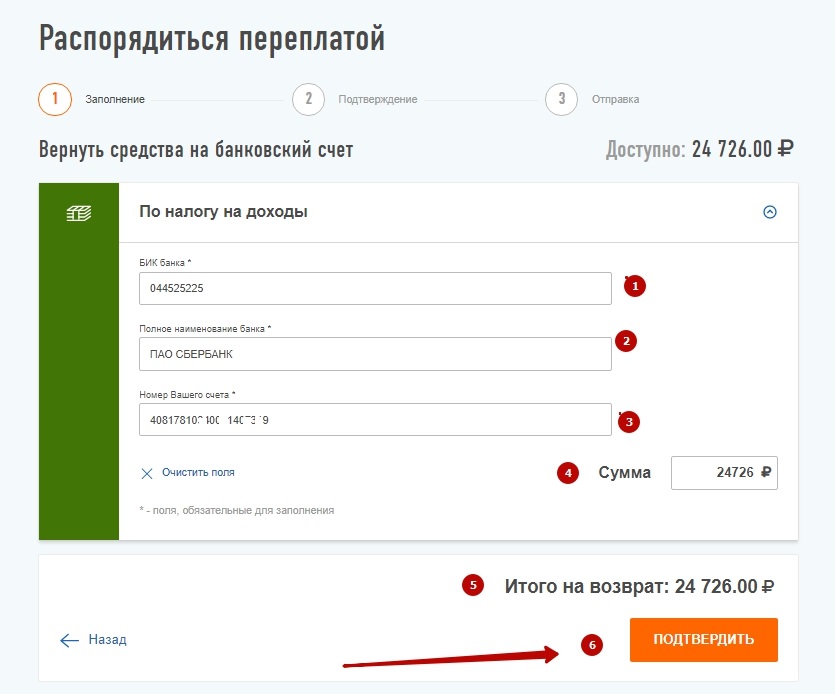

- Проверяем сумму, должна соответствовать сумме из декларации.

- Вносим: БИК, наименование и номер расчетного счета вашей карты.

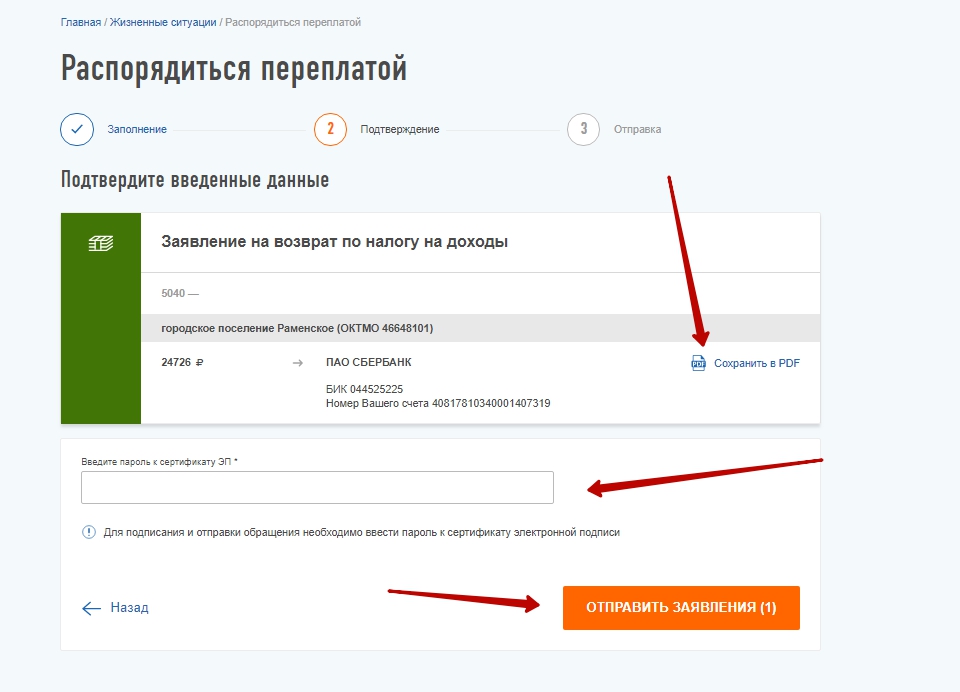

- Проверяем. Кликнув на сохранить в PDF можно посмотреть заполненное заявление => Вводим пароль эцп => жмем отправить.

Отправленное заявление можно будет просматривать через раздел сообщения (нажав на конверт в правом верхнем углу).

Источник: https://verny-nalog.ru/nalogovaya-lichnyj-kabinet-nalogoplatelshhika/

Количество использованных доноров: 4

Информация по каждому донору:

- https://terra-k.ru/nuzhno-li-povtorno-predstavlyat-podtverzhdayushhie-dokumenty-pri-poluchenii-imushhestvennogo-nalogov/: использовано 2 блоков из 3, кол-во символов 1798 (8%)

- https://verny-nalog.ru/nalogovaya-lichnyj-kabinet-nalogoplatelshhika/: использовано 19 блоков из 22, кол-во символов 8206 (35%)

- https://verni-nalog.ru/nalogovye-vychety/pokupka-kvartiry/nalogovaja-ili-rabotodatel/: использовано 2 блоков из 4, кол-во символов 1522 (7%)

- https://www.Buhonline.ru/pub/comments/2016/2/10758: использовано 6 блоков из 7, кол-во символов 11876 (51%)

(Пока оценок нет) (Пока оценок нет) |