По статистическим данным, около 1,4% населения России не знает, как расплатиться с кредитами. Они спонтанно ищут ответ на вопрос: как вылезти из внезапно возникшей долговой ямы.

Источник: https://vKreditBe.ru/chto-delat-esli-net-vozmozhnosti-platit-po-kreditam/

Содержание

- 1 Причины неплатежеспособности заемщиков

- 2 Последствия для заемщика

- 3 Анти-способы, к которым лучше не прибегать

- 4 Не могу платить кредит. Что делать? Реструктуризация кредитных задолженностей

- 5 Оплата задолженности страховым полисом

- 6 Оспаривание в суде

- 7 Банкротство физического лица

- 8 Кредитные каникулы (отсрочка платежей)

- 9 Выкуп своего долга

- 10 Списывает ли банк долги

- 11 Видео по теме

Причины неплатежеспособности заемщиков

Когда человек обращается в банк с целью получения займа, то проходит специальную проверку, скоринговый анализ. Так кредитор пытается убедиться в платежеспособности потенциального клиента. Тщательно изучаются представленные им документы, кредитная история. Но в любом случае выдача кредитов – это всегда риск для банка. Нередко заемщики проявляют халатность и безответственность, игнорируя свои обязательства перед банкирами, а есть достаточно веские и уважительные аргументы их неплатежеспособности. Например:

- Потеря работы – сокращение штата, ликвидация предприятия (за исключением ухода по собственному желанию или по причине нарушения Трудового кодекса РФ).

- Рождение ребенка, уход в декрет.

- Смерть кормильца.

- ЧП – факт сгоревшей недвижимости, дома, офиса и т.д.

- Тяжелое заболевание, авария.

- Срочный переезд и пр.

Естественно потребуется доказать документально свою несостоятельность. Ни один банк («Сбербанк», ВТБ и пр.) не станет пересматривать условия кредитования проблемного должника без соответствующего обращения и подтверждающих денежный кризис справок.

Источник: https://viplawyer.ru/chto-delat-esli-net-vozmozhnosti-platit-kredit/

Нет возможности платить по кредиту, что делать?

Если в ваши планы вмешались непредвиденные обстоятельства и вам грозят проблемы с выплатой кредита, следует помнить про два основных правила:

- Нельзя пускать ситуацию на самотек, просто перестав платить по кредиту – это приведет лишь к росту вашего долга и штрафам за просрочку. Следует понимать, что чем раньше вы начнете разбираться с этой проблемой, тем проще и легче все решится.

- Нельзя избегать переговоров с банком. Будьте всегда на связи, ведь вы, как никто другой, заинтересованы в соглашении и мирном исходе дела.

Помните, что нарушая эти простые правила, вы не только усложняете возникшую ситуацию, но и даете банку преимущества при дальнейших разбирательствах.

Источник: https://www.centersoveta.ru/yurlikbez/chto-delat-esli-nechem-platit-kredit-sovety-yurista/

Невыплата кредита: последствия

Итак, какие реальные последствия ожидают заемщика при невыплате кредита?

- В течение трех-четерых месяцев банк будет настоятельно напоминать о несвоевременной выплате и задолженности по кредиту. Вы будете получать уведомления и телефонные звонки с напоминаниями о необходимости погасить кредит и выплатить накопившиеся пени и штрафы.

- Далее, если в кредитном договоре предусмотрен соответствующий пункт, банк передает дело заемщика в руки коллекторов. Как правило, на этом этапе происходит активное психологическое давление, причем, не только на должника, но и на окружающих его людей (семью, друзей, коллег и т.д.).

- В конечном итоге дело передается в суд. В ходе судебного разбирательства сумма долга будет зафиксирована, а график погашения задолженности будет обсуждаться уже не с банком, а непосредственно с судебными приставами-исполнителями.

Отдельно стоит отметить, что должникам не имеет смысла обращать внимания на провокации и «страшилки», которые банки и коллекторы любят рассказывать заемщикам, попавшим в трудную жизненную ситуацию. Если вам нечем платить кредит, то:

- Ваших друзей и родственников не привлекут к оплате вашего долга. Ответственность по уплате кредита лежит только на самом должнике и его поручителе;

- Вас не отправят в тюрьму и не привлекут к уголовной ответственности. Это возможно только в двух случаях и только по решению суда: если вы злостно уклонялись от уплаты кредита, размер которого превышает 1 500 000 руб. (ст. 177 УК РФ) или не произвели ни одной выплаты по кредиту (ст. 159.1 УК РФ);

- Банк и коллекторы не смогут забрать у вас ребенка или лишить родительских прав за неуплату кредита. Это всего лишь один из видов психологического давления на должника.

Обратите внимание! Если вам угрожают коллекторы или сотрудники банка, мы рекомендуем незамедлительно обращаться за помощью в правоохранительные органы.

Источник: https://www.centersoveta.ru/yurlikbez/chto-delat-esli-nechem-platit-kredit-sovety-yurista/

Что делать если нет возможности платить по кредитной карте

Сегодня кредитная карта (а, зачастую, и не одна) есть у каждого. И возможность в любой момент оплатить ею счет иногда приводит к нежелательным последствиям – человек оказывается в долговой ловушке. Ведь сумма снятых с кредитки средств может превышать финансовые возможности по возврату кредита. Неожиданным оказывается еще и то, что по карте банк начисляет не только проценты, но и штрафы за просрочки внесения денег.

В такой ситуации можно порекомендовать оформление в банке нового кредита (провести операцию рефинансирования) – в частности, его можно взять в другом кредитном учреждении. Это отличная возможность, чтобы остановить начисление просрочки, сразу погасить скопившийся долг со штрафами, а потом равными платежами погасить долг по новому кредиту.

Источник: https://feib.ru/kredity/net-vozmozhnosti-platit-po-kreditam-chto-delat.html

Заемщик не платит кредит. Что делать поручителю?

Сегодня финансово-кредитные структуры при оформлении кредитно-договорного соглашения выдвигают более жесткие требования. Ранее было достаточно предоставить удостоверение личности и какой-нибудь иной документ, то теперь в обязательном порядке необходимо:

- доказать личную кредитоспособность;

- обладать чистой/положительной «кредитной репутацией»;

- подтвердить трудоустройство и постоянный доход.

Но не все заявители получают «белую» зарплату, то есть трудятся неофициально, поэтому не могут предоставить справки, доказывающие доходность. В этой ситуации предлагается приводить поручителей, повышая шансы на выдачу заемного капитала и снижение процентной ставки.

Что предпринимать поручителям должников по кредитам?

Зачастую потенциальные заемщики приводят таких людей, а те бездумно подписывают договорное соглашение, даже не вникая в его суть, наивно полагая, что это обычная формальность.

Важно! Согласно существующему российскому законодательству, потребители, берущие в долг деньги, и их поручители обладают солидарной ответственностью в отношении погашения кредитных сумм.

Если пользователь заемными средствами перестает выполнять свои кредитные обязательства, то финансово-коммерческая структура вправе по закону обращаться к поручителю, чтобы тот выплачивал долги. Существует даже возможность обращения банка в судебную инстанцию, чтобы «выбить» задолженности.

Человек, который поручается перед банком за кого-либо, если тот оформляет кредитное соглашение, становится потенциальным ответственным за действия заемщика. К сожалению, он не думает, что ему придется нести ответственность за долги. Если потребитель-заемщик прекращает вносить необходимые суммы по взятому кредиту, ему кажется, что все претензии будут предъявляться только к потребителю. Но все это не так.

Важно, перед подписанием кредитно-договорного соглашения обращать пристальное внимание на все установленные условия.

В этом направлении существует две разновидности ответственности:

- Субсидарная.

Здесь подразумевается, что в случае прекращения долговых внесений сначала обращаются к клиенту-заемщику, а только затем к его поручителю.

- Солидарная.

Это вариант устанавливает равноценные обязанности по выплате кредитных сумм между заемщиками и поручителями, поэтому последним придется погашать общую сумму долга плюс набежавшие проценты за использование денег, пени за просрочку, иные комиссионные.

Как только не поступит первый ежемесячный взнос, финансово-коммерческая организация вправе обращаться к поручителям. Зачастую «атака» производится на тех, кто обладает большими финансовыми возможностями для погашения долговых обязанностей.

Что советуют юристы, если поручителю начинают названивать банковские менеджеры:

- Изначально необходимо более тщательно прочитать кредитно-договорное соглашение, которое было подписано при оформлении выдачи заемного капитала. Если его нет, то можно взять его в финансово-кредитной структуре.

- Следом за этим нужно отыскать в соглашении период, в который с поручителя можно взыскивать долги. Если такового не указано, то есть только полгода, чтобы на поручившееся лицо оказывалось «давление». После этого периода никто не имеет права требовать возврата долга заемщика.

- Если период указан более продолжительный и поручитель под него попадает, то необходимо поговорить с пользователем-заемщиком, узнать причины невозврата долгов. Если проблемы с выплатой начались сравнительно недавно и имеют серьезные основания, то важно незамедлительно отправляться в банковский офис и просить послабления условий (обязательно доказать документально), провести реструктуризацию или отсрочку, так называемые «кредитные каникулы».

К сведению поручителей! В ситуации, если лицо, за которое вы поручились, отказывается выплачивать взятые на себя кредитные обязательства или решать проблему иными способами, то нужно писать в судебную инстанцию иск-заявление о мошеннических действиях. Важно доказать, что на вас хотят перевести выплату долгов, что является аферой и попадает под уголовную статью.

Если пришла повестка из судебной инстанции, поручителю необходимо предпринять следующие шаги:

- Тщательно изучите данную бумагу, чтобы выяснить, какая судебная инстанция будет проводить рассмотрение.

- Далее необходимо прийти в суд и подать заявление, чтобы вам предоставили материалы делопроизводства для детального рассмотрения. Отказывать не имеют права. С собой документы брать запрещено, можно сделать фотоснимки или переписать нужную информацию.

- Затем важно отыскать квалифицированного юриста-адвоката и получить у него консультацию относительно вашего неприятного положения. С собой обязательно берите ксерокопию кредитно-договорного соглашения.

- Отправляйтесь в финансово-кредитную организацию и затребуйте все распечатки погашенных задолженностей. Также важно выяснить, оформлялась ли страховка на непредвиденные обстоятельства (к примеру, потеря работы или частичная утеря трудоспособности). В этом случае страховщики обязаны перекрыть часть долгов.

- Собирайте все необходимые бумаги, справки, распечатки, выписки, какие только возможно, и обязательно берите их на судебное разбирательство. Если заемщик не получает официальный доход или не обладает собственным имуществом, то судебная инстанция имеет право описывать материальное имущество, накладывать арест на р/счета, оплачивать долги в размере не более 50 % от общей суммы ЗП. Обязательно оформляйте прошение, чтобы вам предоставили отсрочку и реструктуризировали долговые обязательства.

Если поручитель не соглашается с вынесенным судебным вердиктом (к примеру, не были учтены личные доводы, текущее положение), то он вправе подавать апелляцию на опротестование такого решения. В этом случае судебное решение откладывается.

Всегда, если поручитель попал в такую негативную ситуацию, важно незамедлительно искать компетентного адвоката-юриста и не доводить дело до судебных разбирательств.

Перед взятием денег в долг нужно все рассчитать

Что в первую очередь не стоит предпринимать:

- Не стоит ожидать, что кредитные задолженности исчезнут, что про вас просто забудут.

Поверьте, финансово-кредитные организации никогда и ничего не забывают, особенно в отношении долгов. Если заемщику еще не начали названивать коллекторы, то ему не нужно надеяться, что о нем не помнят. Человек думает, что все разрешилось само собой, а проценты/пени капают, «кредитная история» только ухудшается. Важно сразу сообщить в банк, что у вас финансовые проблемы. Поверьте, это будет оценено по достоинству, и вам предложат какой-нибудь выход из сложившейся ситуации.

- Нельзя полностью пропадать из поля зрения кредиторов.

Исчезнуть насовсем – это действительно наихудшее решение, которое можно предпринять. Если структура заметит, что должник старается избежать открытого разговора, то он стопроцентно попадет в «черный список», обретет статус сомнительного клиента-заемщика. Это будет ассоциироваться с мошенничеством, а отношение измениться в обратную сторону. Вас будут воспринимать не как добропорядочного потребителя, а как авантюриста, и ваши контактные данные очень быстро окажутся у коллекторов.

- Ни в коем случае не влезайте в новые кредитные соглашения.

Очень часто так происходит, чтобы расплатиться с долговыми обязательствами, человек оформляет новый кредит в иной финансово-коммерческой организации. Зачастую ничего не просчитав, не обдумав, просто отправляются туда, где можно быстро получить наличные деньги. Это неправильное решение, поскольку долговые обязательства будут множиться, а гасить их будет все сложнее.

- Не поддавайтесь панике.

Конечно, ситуация неприятная. Долги увеличиваются, пени/штрафы/проценты насчитываются, начинают названивать коллекторы. Естественно, человек в растерянности, начинают выходить из себя, грозят судебными разбирательствами, прочее. Важно понимать, что невозврат долга ‒ это финансовые проблемы, которые рано или поздно придется решать. Никто не посягает на здоровье и жизнь, не собирается причинить вред.

- Не нужно доводить до судебных разбирательств.

Если такое допустить, то ваше движимое/недвижимое имущество могут выставить на аукционную продажу. В этом случае должник потеряет более 50 % от действительной стоимости, а еще придется оплачивать судебные расходы/издержки и прочие расходы (государственная пошлина, комиссионные судебным приставам).

Не затягивайте с разрешением негативной ситуации!

Заемщик-должник, который не прячется, своевременно приходит с возникшей проблемой в финансово-кредитную структуру, выдавшую деньги взаймы, пытается договориться, чтобы решить насущные вопросы в этом направлении, не допустит ошибок и выйдет из такой ситуации с наименьшими убытками.

В заключение! Любой человек может попасть в подобную отрицательную ситуацию, когда наступает «черная полоса». Важно понимать, если вы имеете кредитные обязательства и не погашаете их, впоследствии ваша «кредитная репутация» будет существенно подпорчена. Если в будущем понадобится заемный капитал, его попросту никто вам не предоставит, и вы будете в «черном списке» у всех финансово-кредитных организаций.

«Черный список» – невозможность брать заемные деньги

Если все же такое случилось, быстро отправляйтесь в банк-кредитор, постарайтесь договориться для нахождения компромиссных решений – предоставление «кредитных каникул», проведение реструктуризации, перекредитования, прочее.

Обязательно нужно собирать необходимые бумаги, которые бы доказали и обосновали невозможность вносить кредитные задолженности, брать их на судебное разбирательство.

(Мы будем вам благодарны если Вы оцените статью)

Загрузка…

Источник: https://info-financing.ru/banki/chto-predprinimat-esli-net-vozmozhnosti-oplachivat-dolgi-po-kreditnomu-dogovoru-sovety-dolzhnikam/

Это интересно: Нет возможности погашать долг — после реструктуризации ежемесячный платеж больше чем моя пенсия

Последствия для заемщика

Если полностью отказаться платить кредит и не реагировать не угрозы банка, то могут возникнуть следующий ситуации:

- Реализация залога. Все, что фигурировало в договоре залога, будет продано с торгов. Причем далеко не всегда полученных средств достаточно для полного погашения кредита. В результате клиент остается и без своей собственности, и все еще должен банку.

- Конфискация имущества. Судебный пристав описывает более или менее дорогостоящую собственность (например, бытовую технику), и все это также идет «с молотка».

- Запрет на пересечение границы. Судебная практика такова, что заемщика в большинстве случаев лишают права покидать территорию РФ любым способом.

- Кредитная история. В нее вносится вся информация о долге и проблемах, связанных с его обслуживанием. После этого получение нового кредита становится практически невозможным.

- Привлечение поручителей. Если при оформлении кредита требовался поручитель, банк начнет требовать возврата долга с него. И его имущество также окажется под угрозой реализации.

- Выплаты из заработной платы/пенсии. В самом крайнем случае, если с должника и поручителя больше нечего взять, суд может назначить регулярные выплаты из заработной платы, пенсии или других официальных платежей. В таком варианте сумма долга замораживается, пеня не начисляется, и клиент постепенно все равно погашает задолженность.

Источник: https://www.Sravni.ru/enciklopediya/info/net-vozmozhnosti-platit-po-kreditam-chto-delat/

Анти-способы, к которым лучше не прибегать

Когда не можешь погасить взятый кредит, в голову могут приходить всевозможные варианты. Наряду с законными способами решения вопроса стоит также выделить ситуации незаконного их разрешения. Однако нужно понимать, что такие вещи могут привести к справедливым последствиям вплоть до серьезных проблем для заемщика, подпадающих под «статью».

Если прошло более 3 лет с совершения должником последней банковской операции, его нельзя призвать к погашению кредита даже через суд – на такую лазейку в законе рассчитывают многие недобросовестные кредиторы. На самом же деле, это весьма опасный и совершенно незаконный путь.

Во-первых, отныне про официальное трудоустройство можно забыть, это же касается и нормальной жизни. Также не стоит забывать, что непогашенный долг неминуемо попадает «на стол» к коллекторским агентствам, которые могут досаждать не только вас, но и ваших ближайших родственников, друзей и бывших коллег по работе.

К другим незаконным способам, предусматривающим уголовное наказание, можно отнести:

- продажу залогового имущества (сделка в любом случае будет признана недействительной, а заемщику грозит соответствующее наказание);

- выведение активов или переоформление имущественных прав на третьих лиц, будь то родственники, друзья либо просто знакомые (расценивается как способ намеренного уклонения от выполнения долговых обязательств).

Источник: https://NujenKredit.ru/kreditovanie/nechem-platit-kredit.html

Не могу платить кредит. Что делать? Реструктуризация кредитных задолженностей

Под реструктуризацией кредитных долгов подразумевается то, что будут пересмотрены кредитные условия, то есть возможность изменения ежемесячного графика отчислений задолженностей на более гибкие/лояльные внесения платежей, которые устроят пользователя.

Реструктуризация долгов – один из способов снизить кредитную нагрузку

Финансово-коммерческая организация в любом случае захочет, чтобы ей вернули заемный капитал. Если человек до этого момента своевременно вносил деньги, не нарушал установленных условий, но у него образовались определенные сложности, и он имеет возможность доказать это, то структура обязательно пойдет ему навстречу.

Существующие способы реструктуризации кредитных задолженностей:

- выплаты откладываются на какой-то период, то есть человек получает «кредитные каникулы»;

- есть возможность на протяжении определенного срока вносить задолженность только лишь по заемным средствам для уменьшения размера процентных начислений;

- повышение длительности кредитно-договорного соглашения, чтобы снизить ежемесячные отчисления;

- уменьшение тарифа по %, что тоже приведет к понижению выплат каждый месяц;

- кредитные задолженности обмениваются на какую-либо часть материального имущества, которое является собственностью пользователя-должника;

- открывается процесс банкротства (пересматриваются условия по кредитованию, потому что у пользователя недостаток финансов, и он признается несостоятельным по судебному арбитражному решению).

Зачастую реструктуризацию просят провести люди, у которых финансовые неприятности возникли временно, и они на протяжении какого-либо периода не смогут выполнять кредитные обязательства:

- было сокращение персонала, и человек потерял место трудоустройства;

- у индивидуальных предпринимателей временно снизилась прибыль;

- наемные рабочие, в результате уменьшения з/платы или отправления в отпуск без оплаты;

- пользователи-заемщики, которые взяли кредитный капитал в иностранной валюте, но затем российская валюта подверглась резкой девальвации.

Реструктуризация кредитно-долговых обязательств относится к одному из неплохих вариантов, чтобы погасить кредитные задолженности, даже если выполнить это невозможно. Но к самому процессу важно подойти очень ответственно, детально изучить всю пункты и нюансы подписываемого договорного соглашения. Рекомендуется перед началом процедуры получить компетентную юридическую консультацию.

Источник: https://info-financing.ru/banki/chto-predprinimat-esli-net-vozmozhnosti-oplachivat-dolgi-po-kreditnomu-dogovoru-sovety-dolzhnikam/

Оплата задолженности страховым полисом

Оформляя кредит, банки настоятельно рекомендуют застраховать здоровье и жизнь заемщика. Например, в Сбербанке получить ссуду без страхового полиса практически невозможно, хотя это и противоречит закону.

Заемщики считают такое требование кредитора дополнительной финансовой обузой. Во многом они правы — в страховые случаи не включаются реальные жизненные ситуации (при этом часто встречающиеся), которые ведут к проблемам по выплате кредита:

- увольнение;

- перевод на другую, менее оплачиваемую работу;

- болезнь члена семьи.

Этим и объясняется такая непопулярность страховки при оформлении кредитов. Однако ряд страховых компаний предлагает именно такой страховой продукт. Только страховаться придется самостоятельно, а не у партнеров банков.

При возникновении страхового случая, у дебитора проблем по выплате долга не должно быть — сумма страховой выплаты будет направлена на погашение кредита. Для получения страховки необходимо:

- написать в страховую компанию заявление с указанием наступившего страхового случая;

- подтвердить страховой случай документально;

- предоставить страховщикам кредитный договор и документы с подтверждением произведенных выплат по ссуде.

Страховка не будет выплачена, если страховой случай наступил по вине страхователя:

- увольнение по собственному желанию, за прогулы или пьянку на рабочем месте;

- травма в результате опьянения;

- умышленное доведение своего семейного бюджета до банкротства (проигрыш на тотализаторе или в казино) и т.д.

Источник: https://vKreditBe.ru/chto-delat-esli-net-vozmozhnosti-platit-po-kreditam/

Как это происходит на практике?

Источник: https://www.centersoveta.ru/yurlikbez/chto-delat-esli-nechem-platit-kredit-sovety-yurista/

Это интересно: Налоговый вычет — может ли супруга получить налоговый вычет на приобретенную квартиру в браке единственный

Оспаривание в суде

Обращение в суд наиболее эффективно тогда, когда нечем платить микрозайм.

Здесь появляется возможность на основании ст. 179 ГК РФ признать договор займа кабальным, вследствие чего — ничтожным (недействительным). Тогда должнику придется выплатить только тело основного долга.

В случае с банками почему-то принято считать, что именно кредиторы должны инициировать судебное разбирательство. Но это не совсем так. При юридически грамотном подходе к судебному процессу, подача иска заемщиком с финансовыми проблемами помогает избежать штрафных санкций и пени, так как суд всегда встает на защиту прав должника, если к тому есть хотя бы минимальные основания. Так же суд может вынести решение о реструктуризации долга или отсрочке платежа.

Важно: в своем решении об отмене штрафных санкций и пени за просрочку платежей суды опираются на решение высшего арбитражного суда РФ от 2.03.2010 г., признавшего их незаконными.

Если кредит брался под залог, суд передаст дело судебным исполнителям, которые, после его реализации, погасят долг, а оставшиеся деньги возвратят залогодателю. Банк же, без судебного решения, не вернет ни одного рубля из реализованного залогового имущества.

В ходе судебного разбирательства возможны случаи передачи судебным приставам права взыскания долга. После принятия службой ФССП всех мер, даже при не погашенном кредите, исполнительное производство закрывается, а банк обязан списать долг.

Источник: https://vKreditBe.ru/chto-delat-esli-net-vozmozhnosti-platit-po-kreditam/

Нет возможности платить кредит в декретном отпуске

Еще одни неприятные последствия могут подстерегать молодых мам, которые оформили декрет. Ведь женщина может иметь хорошо оплачиваемую работу, но с рождением ребенка лишится привычного высокого уровня заработка, что вызывает сложности с внесением платежей по займу. И возникает вопрос: «Если не могу платить кредит что делать?».

Здесь также может быть несколько возможностей для урегулирования ситуации:

- Ввиду ухудшения материального положения можно обратиться в банк для реструктуризации займа. Как правило, внести нужно будет посильную для молодой мамы сумму, которую высчитывают, исходя из реального дохода семьи;

- Если долги в банке накопились очень большие, а доходы оставляют желать лучшего, тогда можно заложить или продать имущество для погашения ссуды.

Это, конечно, не лучшие последствия для заемщика, но если не предпринимать никаких действий, то банк может продать дело коллекторам или передать в суд. А это также может обернуться продажей движимого или недвижимого имущества – совсем незавидные последствия.

Источник: https://feib.ru/kredity/net-vozmozhnosti-platit-po-kreditam-chto-delat.html

Банкротство физического лица

Как избавиться от кредитов, если платить нечем? В случае, когда много кредитов, а платить действительно нет возможности, то единственный выход — начать процедуру банкротства через арбитражный суд. Такая возможность у граждан России появилась в 2015 г. с принятием ФЗ «О несостоятельности (банкротстве)».

Инициировать процедуру банкротства физического лица могут:

- финансовая организация, выдавшая кредит;

- Федеральная служба судебных приставов;

- сам должник.

Процесс начинается с подачи в арбитражный суд заявления о признании должника неплатежеспособным. Для этого должны выполняться условия:

- суммарный объем долга по всем кредитам, включая проценты за пользование ссудой, различным платежам обязательного характера, суммам возмещения материального (не морального) ущерба, распискам должен превышать 500,0 тыс. руб.;

- задержка платежей более 90 дней.

Вместе с заявлением подаются документы:

- подтверждающие задолженность (кредитные договора, долговые расписки и т.д.);

- справка (расчеты) об общей задолженности на момент подачи заявления;

- опись имущества, которое может быть реализовано в счет погашения долгов;

- список кредиторов и должников (если заявителю должны третьи лица).

При признании гражданина банкротом, все его имущество продается. Вырученные от продажи средства направляются на компенсацию долгов кредиторам, заявившим свои претензии. После этого лицо, признанное банкротом, освобождается от всех долгов, в том числе и от тех, которые не рассматривались в суде.

Законом на банкрота накладываются ограничения:

- запрет на получение любого вида кредитов в течение 5 лет;

- отказ в повторной процедуре банкротства в течение 5 лет;

- запрет на управленческую деятельность в юридическом лице в течение 3 лет.

Источник: https://vKreditBe.ru/chto-delat-esli-net-vozmozhnosti-platit-po-kreditam/

Нет возможности платить кредит — последствия 2018

Итак, если нет возможности платить кредит последствия для физических лиц согласно закону могут быть:

- Увеличение долга за счет начисления пени и штрафов;

- Продажа дела коллекторам в случае, если заемщик 3 и более месяцев не хочет или не может платить по своим обязательствам;

- Передача дела в суд – последствия могут быть в виде обязательств погасить долг за определенный срок.

Если заемщик не может этого сделать, то его могут признать банкротом или распродать его имущество. Хотя судебное разбирательство – это еще и возможность списать излишне начисленные комиссии.

Источник: https://feib.ru/kredity/net-vozmozhnosti-platit-po-kreditam-chto-delat.html

Кредитные каникулы (отсрочка платежей)

При возникновении временных финансовых трудностей, кредитор может предоставить отсрочку платежа (подробнее про кредитные каникулы — здесь) по уплате:

- основного долга;

- процентов;

- процентов и тела кредита.

Такой опцией могут воспользоваться:

- потерявшие работу;

- переведенные на другие, более низкие, условия оплаты труда;

- беременные женщины;

- дебиторы с заболеваниями, требующими длительного периода лечения;

- заемщики, потерявшие по причинам от них не зависящим (форс-мажорные обстоятельства) жилье, кормильца и т.д.

Отметим, что при предоставлении кредитных каникул, дебитор только в первом случае (приостановка выплат основного долга) потеряет часть семейного бюджета. Однако увеличение суммарного долга по ссуде будет незначительной. В остальных вариантах отсрочки платежа возрастания суммарных выплат по кредиту нет.

Источник: https://vKreditBe.ru/chto-delat-esli-net-vozmozhnosti-platit-po-kreditam/

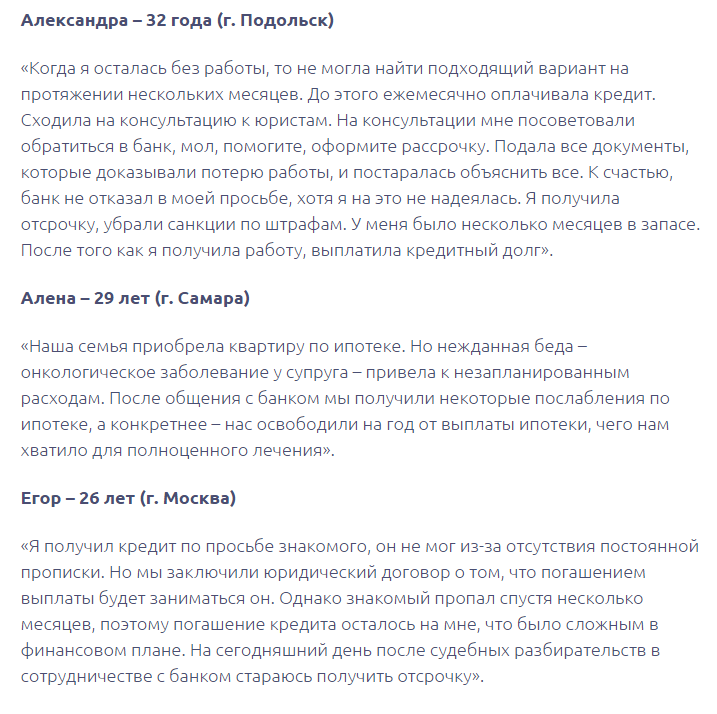

Отзывы

Юристы давно отмечают, что любые ситуации можно обернуть в свою пользу. Об этом говорят и отзывы заемщиков, которые заходят на форум, чтобы поделиться своим опытом. В частности:

Если сумма всех долгов превышает 500 тысяч рублей для физических лиц, включая просрочки, и погасить такой долг заемщик не в состоянии, то его могут признать через суд банкротом. Это хорошая возможность списать все неуплаты, но есть и последствия в виде запрета занимать руководящие должности, выезжать за границу и оформлять новые кредиты в банках;

Если в суде человек докажет, что из-за сокращения, кризиса, пополнения в семье или тяжелой болезни кого-то из родственников он больше не может погасить заем в прописанный в договоре банка срок, то суд может списать все штрафы за просрочки.

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

Если у Вас есть вопросы, проконсультируйтесь у юриста

Источник: https://feib.ru/kredity/net-vozmozhnosti-platit-po-kreditam-chto-delat.html

Выкуп своего долга

На практике очень эффективен мало применяемый должниками метод избавления от долгов — выкуп его у банка.

Проблемные займы банки выставляют на продажу по стоимости 40-50% от задолженности. Их имеют право выкупить как юридические, так и физические лица.

Сыграв на опережение по отношению к коллекторским агентствам, дебитор может самостоятельно выкупить долг. Скорее всего банк не продаст его лично заемщику, но не откажет третьему лицу, которое осуществит покупку по поручению должника. Часть коллекторов осваивает это направление и предлагает должникам за плату выкупить их долг. В выигрыше все стороны:

- банк — избавился от проблемного займа;

- коллекторское агентство — заработало на ровном месте;

- должник — не нужно выплачивать банку или коллекторам всю сумму задолженности.

Источник: https://vKreditBe.ru/chto-delat-esli-net-vozmozhnosti-platit-po-kreditam/

Списывает ли банк долги

Может ли банк списать долги? По собственной инициативе — нет. Такая процедура возможна лишь по решению суда. В настоящее время в портфеле проблемных кредитов многих банков находятся несписанные кредиты 7-8-летней давности.

Помогите! Что делать если нечем платить ссуду? Такие просьбы и обращения все чаще слышаться от заемщиков. Совет в этой ситуации один — не берите кредит, а если взяли, то следуйте приведенным выше рекомендациям.

Источник: https://vKreditBe.ru/chto-delat-esli-net-vozmozhnosti-platit-po-kreditam/

Видео по теме

Источник: https://vKreditBe.ru/chto-delat-esli-net-vozmozhnosti-platit-po-kreditam/

Количество использованных доноров: 7

Информация по каждому донору:

- https://vKreditBe.ru/chto-delat-esli-net-vozmozhnosti-platit-po-kreditam/: использовано 8 блоков из 13, кол-во символов 6899 (21%)

- https://www.Sravni.ru/enciklopediya/info/net-vozmozhnosti-platit-po-kreditam-chto-delat/: использовано 2 блоков из 5, кол-во символов 1758 (5%)

- https://info-financing.ru/banki/chto-predprinimat-esli-net-vozmozhnosti-oplachivat-dolgi-po-kreditnomu-dogovoru-sovety-dolzhnikam/: использовано 3 блоков из 6, кол-во символов 13688 (42%)

- https://viplawyer.ru/chto-delat-esli-net-vozmozhnosti-platit-kredit/: использовано 1 блоков из 4, кол-во символов 1104 (3%)

- https://NujenKredit.ru/kreditovanie/nechem-platit-kredit.html: использовано 3 блоков из 6, кол-во символов 3201 (10%)

- https://www.centersoveta.ru/yurlikbez/chto-delat-esli-nechem-platit-kredit-sovety-yurista/: использовано 4 блоков из 6, кол-во символов 2749 (8%)

- https://feib.ru/kredity/net-vozmozhnosti-platit-po-kreditam-chto-delat.html: использовано 4 блоков из 8, кол-во символов 3425 (10%)

(Пока оценок нет) (Пока оценок нет) |