Несмотря на то, что Роспотребнадзор законодательно казалось бы победил в войне за навязывание банковских комиссий, на практике дела не столь хороши и клиентам по-прежнему приходится отбиваться от оплаты многочисленных дополнительных услуг. Портал «Кредиты.ру» рассказывает про дополнительные банковские услуги.

Источник: https://credits.ru/publications/376704/kakie-dopolnitelnye-uslugi-navyazyvayut-banki-svoim-klientam/

Содержание

- 1 Комиссии

- 2 Навязанные дополнительные платные услуги

- 3 4 примера навязанных услуг и что надо делать в каждом из этих случаев

- 4 Почему нужно обратиться к юристам?

- 5 Как отказаться от навязанной услуги?

- 6 Услуги наших юристов

- 7 SMS-оповещение

- 8 Примеры принуждения к приобретению дополнительных услуг

- 9 Как вернуть деньги за навязанные услуги банка при выдаче кредита?

- 10 Навязывание услуг по телефону

- 11 Навязывание услуг оператором связи

- 12 Нюансы

Как банк заставляет вас подписывать договор страхования

Заключению любого договора займа сопутствуют требования банка о необходимости страховки. Как правило, кредитор настаивает на оформлении следующих ее видов:

- жизни и здоровья;

- на случай нетрудоспособности либо потери работы;

- КАСКО;

- залогового имущества, передаваемого в обеспечение по займу.

Согласно действующему законодательству только последний вид из данного списка является обязательным. Однако на практике большинство кредиторов, фактически перевели добровольное страхование в разряд обязательного. Банки не просто настоятельно «рекомендуют», а иногда практически требуют оформления всевозможных страховок. При этом на решение потребителя влияет информация, что без таковых получить заем не удастся.

Законодательно финучреждение не вправе навязывать потребителю дополнительные страховки. Вместо этого оно должно предлагать различные варианты ссуды с сопоставимыми условиями как с оформлением полиса, так и без такового. Кредитор обязан уведомить клиента о существующем праве выбора. Да и в таких случаях банк находит действенный способ влияния на клиента, предлагая в виде альтернативы продукт с повышенной ставкой.

Широкое распространение получило присоединение суммы страховки к телу самого займа. Еще одна уловка кредитора – это включение в договор обязательного страхования залога, например, и личного страхования потребителя. Также распространено введение банком в кредитное соглашение пункта о присоединении заемщика к условиям договора коллективного добровольного страхования. Финорганизации зачастую не ставят клиента в известность об этом. Соответственно потребители, невнимательно изучающие соглашение перед его подписанием, рискуют впоследствии понести существенные дополнительные расходы.

Источник: https://cbkg.ru/articles/kak_osadit_navjazchivyjj_bank.html

Комиссии

Роспотребнадзор отстоял право заемщиков не платить комиссии за выдачу и использование кредита. Но теперь банки стараются компенсировать «недоплату» этих платежей доплатой за страховки. Более того, несмотря на запрет антимонопольными службами взимания комиссий, многие финансовые учреждения продолжают практиковать такие доплаты. Банки могут указывать в кредитном договоре проценты за открытие и ведение кредитного счета, а это приводит к удорожанию услуг.

Источник: https://credits.ru/publications/376704/kakie-dopolnitelnye-uslugi-navyazyvayut-banki-svoim-klientam/

Как законно доказать, что банк навязал страховку

Страховой договор, навязанный банком при заключении кредитного соглашения, доступно впоследствии расторгнуть. Для этого потребителю необходимо обратиться к кредитору с соответствующим заявлением. Добросовестные банки беспрепятственно идут навстречу клиенту и расторгают полис с последующим изменением стоимости займа. Если же кредитор отказался удовлетворить просьбу потребителя, то в таком случае защитить свои права потребуется через суд.

При этом необходимо доказать, что данная платная услуга была навязана учреждением, т.е. у потребителя отсутствовал вариант оформления ссуды без страховки. Доказательствами могут служить, например:

- запись консультаций с кредитным инспектором при обсуждении ссуды. Сотрудники большинства финучреждений открыто заявляют, что без оплаты страховки не подлежит оформлению даже заявка на ссуду;

- копия анкеты-заявки на заем, в параметрах которой потребитель указал свой отказ от оформления страхования. Для электронных форм заявок – скриншот отправленного документа;

- сам кредитный договор, в типовую форму которого кредитором изначально включены условия о страховании, что по своей сути свидетельствует о навязывании услуги.

Источник: https://cbkg.ru/articles/kak_osadit_navjazchivyjj_bank.html

Это интересно: Навязывание страховки — правомерно ли при получении потребительского кредита навязывание в добровольно

Навязанные дополнительные платные услуги

Кроме того, помимо страховки Вам могут навязать еще кучу ненужных услуг, будь то:

- подписка на электронные журналы,

- круглосуточная техподдержка на дороге

- информационная поддержка в виде онлайн юридической помощи.

Как показывает практика, все эти услуги как правило не востребованы. Если вы, к примеру, приобретаете какую-нибудь бытовую технику или электронику в гипермаркете Вам наверняка предложат:

- «премиальное» гарантийное обслуживание данной техники на год, два или даже три, при котором Вам в случае неисправности приобретенного гаджета не придется ничего доказывать или объяснять магазину – вы просто приходите и меняете его на новый.

Однако в данном случае те магазины, которые предлагают такого рода сервисы откровенно лукавят так как законом о защите прав потребителей уже установлена обязанность продавца осуществлять проверку качества товара, а также обязанность замены товара ненадлежащего качества на другой, который обладает аналогичными потребительскими свойствами.

Следовательно, если вы купите вещь, а потом захотите её поменять – Вам наверняка откажут на основании того же закона о защите прав потребителей, в виду истечения сроков на замену товара.

Источник: https://katsaylidi.ru/blog/navyazannye-uslugi-banka-pri-oformlenii-kredita/

4 примера навязанных услуг и что надо делать в каждом из этих случаев

Важно знать: если вы подозреваете, что вам будут навязывать услугу – в банке при получении кредита или при оформлении ОСАГО – берите с собой диктофон. Запись будет доказательством вашей правоты. Это не паранойя, а разумная предусмотрительность.

Пример 1: Москвич пришёл в банк оформлять кредит на покупку автомобиля. Сумма – 500 000 рублей. Однако в договоре были прописаны страховки, целых три: КАСКО, ОСАГО, страхование жизни. Стоимость этих страховок – ещё 110 000 рублей. Сотрудница банка сообщила, что эти страховки обязательны и служат банку гарантией возврата кредита. Клиент сказал, что ему не нужны никакие страховки. В ответ сотрудница банка сообщила, что «все соглашаются и ещё никто не пожалел», «вы будете чувствовать себя уверенно», «кредит без страховки банк, скорее всего, не одобрит» и «если без страховки, то процентная ставка будет намного выше».

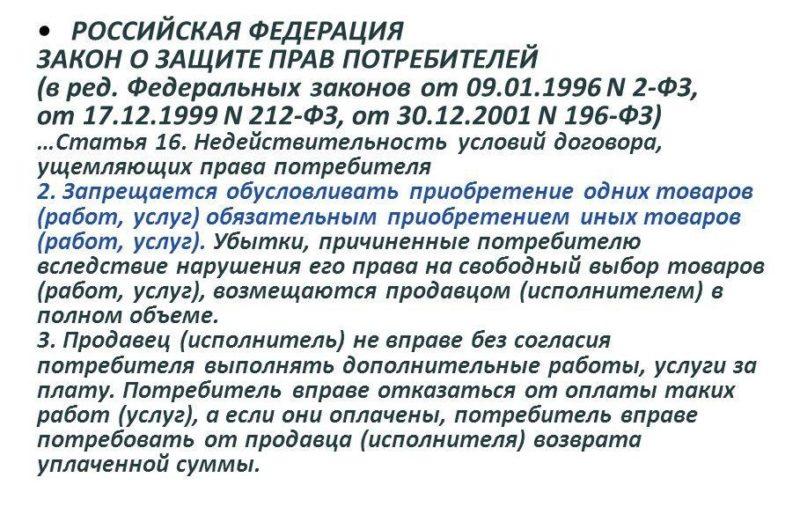

- Что нарушено: часть 2 статьи 16 закона «О защите прав потребителей», которая запрещает обусловливать приобретение товаров или услуг необходимостью приобретения других товаров и услуг.

- Что делать, если вам навязывают эти условия: требовать изменить договор, убрав из него пункты о «добровольном» страховании, ссылаться на закон «О защите прав потребителей». Иметь при себе включенный диктофон. Запись разговора с менеджером будет отличным доказательством навязывания услуги в суде.

- Что делать, если вы подписали договор с банком на его условиях: обращаться за квалифицированной юридической помощью и готовиться к суду. Написание претензии в банк ничего не даёт в 99% случаев. Из банка приходит отписка, смысл которой в том, что «вы сами подписали договор, все страховки добровольны, вы могли от них отказаться, а раз согласились – платите».

Чтобы расторгнуть договоры страхования, придётся идти в суд. Для этого нужно составить грамотное исковое заявление. Так как речь идёт о комплексе правоотношений (автокредит – это одно, а договоры о страховке — другое), то иск будет достаточно объёмным и сложным. Лучше, чтобы его составлял профессионал.

Важно знать: в случае с процентами по кредиту ситуация интересная. Судебная практика признаёт, как правило, законной зависимость процента от страховки. Страховка оформлена – процент ниже. Нет страховки – процент выше. Но разница в процентах должна быть разумной. Например, если процент по кредиту со страховкой – 21% годовых, а без страховки – 45% годовых, то вряд ли суд решит, что это разумно. Суд будет оценивать всё, и профессиональный юрист нужен, чтобы представить вашу позицию в самом выгодном для вас свете.

Пример 2: Житель Москвы оформлял кредит на сумму 120 000 рублей. Заёмщика заставили застраховать жизнь и потерю работоспособности, заявив, что это обязательное условие получения кредита. Стоимость страховки – 23 700 рублей. Кроме этого, навязали информационную поддержку за 4 000 рублей. В результате заёмщик получил на руки 92 300 рублей вместо ожидаемых 120 000.

- Что нарушено: часть 2 статьи 16 закона «О защите прав потребителей».

- Что делать, если вам навязывает такие условия: напомнить сотруднику банка, что «запрещается обусловливать приобретение товаров и услуг необходимостью приобретения других товаров и услуг, а убытки, причинённые потребителю, продавец обязан возместить в полном объёме» и требовать, чтобы вам выдали кредит без договора страхования.

- Что делать, если сотрудник банка отказывается: обратитесь к нам и опытные правоведы составят досудебную претензию, банк, вероятно, не захочет лишних неприятностей и выдаст вам кредит без страховки.

- Что делать, если вы уже подписали договор на условиях банка: тем более необходимо обратиться к специалистам. Скорее всего, надо будет судиться, требовать в суде расторжения договора страхования. Юридически это непростое дело. Без профессионального представителя не обойтись.

Пример 3: Житель Москвы хотел оформить страховку ОСАГО. В отделении страховой компании ему сказали, что оформить страховку без страхования жизни и здоровья невозможно. «Это комплект услуг», «у нас такие правила», «нет бланков» — такие были объяснения.

- Что нарушено: то же самое – статья 16 закона «О защите прав потребителей».

- Что делать: напомнить про закон «О защите прав потребителей» и пригрозить жалобами в Прокуратуру, Центробанк, Роспотребнадзор. Взять с собой диктофон, чтобы было что приложить к жалобе.

Важно знать: часть 4 статьи 445 Гражданского кодекса гласит, что если страховая компания уклоняется от заключения договора ОСАГО, то можно обратиться в суд с иском о понуждении компании заключить договор страхования. Об этом тоже можно будет сказать сотруднику страховой компании.

- Что делать, если вы подписали договор на условиях страховой компании: обратиться в Юрист-Эксперт24 за написанием досудебной претензии. Готовиться к тому, что надо будет обращаться с иском в суд.

Пример 4: Жителю Москвы пришло СМС сообщение, в котором оператор мобильной связи информировал абонента, что ему подключена платная услуга. Её стоимость – 20 рублей в день. Абонент отказался, а заодно запросил детализацию счёта за последний месяц. И тут выяснилось, что эту услугу оператор связи подключил ему уже месяц назад и каждый день списывал по 20 рублей. За месяц набралось 600 рублей.

- Что нарушено: часть 3 статьи 16 закона «О защите прав потребителей», которая гласит, что продавец не может без согласия потребителя выполнять дополнительные работы, услуги за плату.

Важно знать: в спорах с операторами связи надо опираться не только на ФЗ «О защите прав потребителей», но и на ФЗ «О связи» и постановление Правительства РФ №1342 «О порядке оказания услуг телефонной связи».

- Что делать: требовать полного возврата платы за услугу, подключённую без согласия абонента. Упирать при этом на:

- подпункт «б» пункта 26 постановления Правительства РФ №1342 «О порядке оказания услуг телефонной связи», где указано, что абонент вправе «отказаться от оплаты услуг связи, предоставленных ему без его согласия»;

- часть 3 статьи 16 закона «О защите прав потребителей», где указывается, что продавец не может без согласия потребителя оказывать услуги за плату. Потребитель вправе отказаться от оплаты услуг, предоставленных ему за плату без его согласия, а если эти услуги оплачены – требовать возврата уплаченной суммы.

Или обратиться к нам, и специалисты всё сделают без вашего участия. Вы только получите назад свои деньги.

Важно знать: статья 55 закона «О связи» установила, что претензии в адрес операторов могут рассматриваться до 60 дней.

Источник: https://urist-expert24.ru/article/362-chto-delat-esli-vam-navyazyvaut-svoi-yslygi-ili-dopolnitelnye-opcii/

Как составить претензию по навязыванию страховки

Утвержденной формы претензии нет. Примерный текст документа показан в следующем образце.

Не лишним будет также продублировать жалобу и в иные инстанции, уполномоченные повлиять на недобросовестного кредитора.

Источник: https://cbkg.ru/articles/kak_osadit_navjazchivyjj_bank.html

Почему нужно обратиться к юристам?

- Потому, что сотрудники компаний, которые навязывают услуги – мастера на выдумывание отговорок. «Это пакет услуг», «эти услуги идут единым договором», «у нас такие правила» и так далее.

- Потому, что попытки вернуть деньги выливаются в долгую переписку, многочисленные походы в офис, потерю времени и нервотрёпку. Когда вы знаете, что вы правы, но вам не отдают деньги – это очень сильно выводит из себя.

- Потому, что если речь идёт о солидной сумме, то нечестная компания может решить не отдавать вам деньги «по-хорошему», а идти в суд. В этом случае требуется полное соблюдение гражданского процесса. Очень обидно проиграть из-за мелочи, будучи правым по сути. Да ещё и возмещать наглецу расходы на юриста.

- С другой стороны, когда вы выйдете победителем из этой юридической схватки, проигравшая сторона возместит вам расходы на оплату нашего специалиста (статья 96 Гражданского процессуального кодекса).

Так что есть все причины обратиться за содействием к профессионалам. Сбережёте время, нервы и даже ничего не потратите.

Источник: https://urist-expert24.ru/article/362-chto-delat-esli-vam-navyazyvaut-svoi-yslygi-ili-dopolnitelnye-opcii/

Как отказаться от навязанной услуги?

При возникновении ситуации, в которой продавец откровенно хочет навязать ненужную услугу потребителю, нужно отказаться, сославшись на закон «О защите прав потребителей». Чаще всего, этого бывает достаточно. Если поставщик услуг все же отказывает в предоставлении необходимого сервиса, обязывая покупателя воспользоваться дополнительной опцией, необходимо приступать к решительным действиям.

Потребитель составляет заявление в 2-х экземплярах, в котором подробно описывает суть претензии и требования, которые он предъявляет к продавцу. Данный документ направляется руководителю организации, а второй экземпляр остается у адресата. Если письменная претензия была проигнорирована вышестоящим руководством, стоит обратиться в вышестоящие инстанции. Для этого также составляется заявление, но направляется уже в уполномоченные органы.

Внимание

Потребитель имеет право написать иск на торговую организацию. Если сумма, указанная в нем менее 50 тыс. руб. – им занимаются мировые судьи, остальные исковые заявления направляются в районные суды. В иске необходимо указать данные сторон, участвующих в споре. В документе прописывается суть возникшей проблемы и требование к продавцу. Также необходимо приложить доказательную базу и описать процесс досудебных разбирательств.

Необходимо уточнять у продавцов условия приобретения той или иной услуги. А в случае с договором, знакомиться с его пунктами еще до подписания и обращать внимание на мелкий шрифт. Потребитель может заявить о правонарушении спустя год после его совершения.

Скачать образец заявления на отказ от навязанных услуг

Источник: https://potrebitel-expert.ru/uslugi/navyazyvanie-potrebitelyam/

Лишние платные услуги

Большинство финучреждений практикует навязывание потребителям дополнительных платных услуг, прописывая их в типовой форме кредитного соглашения. Например, это доставка ежемесячных выписок по счету, СМС-рассылка, интернет-банкинг и т.п. При заключении основного договора такие услуги автоматически активируются, что ведет к увеличению расходов клиента.

Добросовестные финорганизации предусматривают подключение дополнительных опций по желанию потребителя. Часто такие сервисы предоставляются клиентам бесплатно, иногда – при соблюдении определенных условий.

Источник: https://cbkg.ru/articles/kak_osadit_navjazchivyjj_bank.html

Это интересно: Оставят ли матери ребенка — яЯ с мужем собираюсь разводиться у нас ребенок ему 2, 5 лет

Услуги наших юристов

- профессиональная бесплатная консультация по навязанным услугам и как с ними бороться;

- изучение договоров, которые содержат навязанные услуги;

- правовой анализ ситуации, определение судебной перспективы дела;

- написание досудебной претензии, иная работа с оппонентом до суда;

- составление всех необходимых процессуальных документов для обращения в суд;

- представительство в суде.

Если речь идёт о небольшой сумме, то есть соблазн оставить всё как есть и ничего не предпринимать. Но такое решение – это косвенная поддержка наглости компании, которая навязала вам свои услуги. Раз вы читаете эту статью, значит, вы полны решимости действовать. Мы тоже!

Поспешите. В случае с навязанными услугами незачем тянуть. Чем раньше вы обратитесь к нам, тем раньше вы получите деньги, которые у вас выманили, по сути, обманом. Позвоните или напишите сообщение в форме снизу. Наглость нельзя оставлять безнаказанной.

Источник: https://urist-expert24.ru/article/362-chto-delat-esli-vam-navyazyvaut-svoi-yslygi-ili-dopolnitelnye-opcii/

Нужны ли вам дополнительные услуги

Удобство многих дополнительных услуг является неоспоримым фактом. Например, функциональные возможности сервисов интернет- и мобильного банкингов позволяют пользователям проводить необходимые операции в удаленном режиме. А услуга «SMS-информирование» дает возможность в любое время контролировать состояние счета.

Необходимость той или иной услуги напрямую зависит от личных потребностей конкретного клиента. Если он не нуждается в дополнительных сервисах, то вправе отказаться от них, даже если они были подключены автоматически. Для этого необходимо подать соответствующую заявку на отключение ненужной платной услуги в устном виде, обратившись в отделение или колл-центр учреждения, либо же письменно.

Источник: https://cbkg.ru/articles/kak_osadit_navjazchivyjj_bank.html

SMS-оповещение

Такая услуга тоже часто оказывается вне желания клиента. А платить за нее придется. Например, одно напоминание о приближении даты платежа по кредиту стоит примерно 50 рублей.

Анфиса Храмова, редактор-эксперт

Источник: https://credits.ru/publications/376704/kakie-dopolnitelnye-uslugi-navyazyvayut-banki-svoim-klientam/

Примеры принуждения к приобретению дополнительных услуг

Вариантов столкнуться с недобросовестностью исполнителя масса. Самыми популярными является навязывание платных, необязательных услуг в медицинской сфере. Когда для получения консультации приходится проходить ненужные обследования, сдавать анализы или приобретать медикаменты. Естественно, что когда исследования назначаются с целью более детального рассмотрения проблемы для дачи компетентного ответа, то речь о навязанной услуге не идет.

Получение кредита

Мы часто слышим, что включение дополнительных услуг в кредитный договор является незаконным. На самом деле это не совсем так. В обзоре судебной практики, утвержденной Президиумом ВС от 22.05.2013 даны различные ситуации, когда данное условие является нарушением, а когда нет.

Если получение денежных средств обусловлено страхованием, и у потребителя нет выбора использовать иной вариант получения ссуды, то данное условие однозначно является нарушением. А требование оформить страховку только в определенной организации не соответствует нормам закона, так как у потребителя отсутствует альтернатива, ущемляется право выбора, дарованное ЗПП.

Но, если страхование производится в качестве дополнительной меры обеспечения обязательств, тогда вероятность исключить этот пункт договора приближается к нулю. Да, действительно, обязать застраховать свою жизнь или здоровье, в силу ст. 935 ГК никого нельзя.

Однако это правило не распространяется на ситуацию, когда данное условие прописано в договоре. А ст. 329 ГК предоставляет право использовать любые способы, не запрещенные законодателем, для увеличения вероятности исполнения обязательств.

Покупка полиса ОСАГО

Часто возникают споры между автовладельцами, желающими приобрести полис ОСАГО и страховыми компаниями, намеривающими продать дополнительны договора, такие как страхование пассажиров, жизни, здоровья водителя и т.д.

Часто возникают споры между автовладельцами, желающими приобрести полис ОСАГО и страховыми компаниями, намеривающими продать дополнительны договора, такие как страхование пассажиров, жизни, здоровья водителя и т.д.

Обязанность подписать соглашение возможно только тогда, когда это предусмотрено ФЗ. Например, получение автогражданки, является обязательной процедурой, в соответствии с ФЗ No 40 от 25.04.2002. Этим же актом предусмотрено, что получение дополнительных полисов возможно только на добровольной основе.

Отказать в получении только одного договора страховщики не могут. Так как их работа подпадает под действие ст. 426, где дано прямое указание на отсутствие возможности отклонить желание конкретного потребителя, без наличия уважительных причин.

Кроме того, в КоАПе предусмотрена отдельная норма для страховщиков, которые отказывают заключить публичный договор или заставляют приобрести дополнительные полисы. Навязывание услуг по ст. 15.34.1 карается штрафом для должностных лиц от 20 тыс. до 50 тыс., а для юридических в границах от 100 тыс. до 300 тыс. При этом, в рамках данной статьи, сотрудники страховых фирм, брокеры и агенты, отвечающие за подписание договоров, являются должностными лицами.

Источник: https://prava.expert/zpp/potrebitelyu/navyazyvanie-uslug.html

Как вернуть деньги за навязанные услуги банка при выдаче кредита?

Необходимо помнит о том, что такого рода правоотношения относятся к потребительским, а поэтому необходим следующий план действий:

- Заявление. Обращаемся с заявлением в страховую компанию или же к исполнителю дополнительных услуг с уведомлением об отказе и требованием возврата денежных средств.

- Жалоба. В случае отказа можно обратиться в Роспотребнадзор, Центробанк, Финансовому омбудсмену и Прокуратуру.

- Суд. Если же все эти шаги не помогли или же деньги были возвращены частично – идем в суд и взыскиваем оставшуюся сумму плюс моральный вред, траты на адвоката и штраф от взысканной суммы.

Источник: https://katsaylidi.ru/blog/navyazannye-uslugi-banka-pri-oformlenii-kredita/

Навязывание услуг по телефону

Телефонный спам – явление достаточно распространенное в последнее время. Назойливые звонки или смс раздаются в самый не подходящий момент. При этом, абонент не давал свое согласие на получения рекламы таким способом. Часто просьбы о прекращении звонков ни к чему не приводят и телефонный спам повторяется снова и снова.

Дополнительная информация

Часто потребитель, сам дает согласие на рассылку рекламных смс. Это случается, например, при заполнении анкеты в магазине. Чтобы отказаться от навязанной услуги, потребителю нужно связываться с продавцом и попросить прекратить рассылку.

Для борьбы с назойливыми звонками и смс, следует ссылаться на статью 18 закона №38-ФЗ «О рекламе». Суть его сводятся к следующему: запрещается распространять рекламу посредством телефонной связи, если на это не было дано согласие. Если абонент обратился к рекламодателю с целью прекратить звонки, последний обязан выполнить данное требование.

Обращаться с жалобой на назойливых рекламодателей, потребителю следует в Федеральную антимонопольную службу.

Источник: https://potrebitel-expert.ru/uslugi/navyazyvanie-potrebitelyam/

Навязывание школой услуг конкретного банка

Многие учебные заведения переходят на безналичные расчеты по приему родительских платежей, например, за детское питание в столовой. Некоторые родители сталкиваются с тем, что администрация школы не предоставляет права выбора финучреждения, требуя использования «пластика» конкретного банка. При этом в дирекции родителям говорят, что оплата картами иной организации возможна с применением комиссий. Такие действия руководства школы не законны.

Установка администрацией заведения POS-терминала, принимающего без комиссии «пластик» конкретного банка, должна происходить по согласованию с органом общественного управления – родительским комитетом. Кроме этого, родители должны понимать, что проводить оплату обедов своих детей они вправе как наличным, так и безналичным способом. При этом второй вариант возможен в любом удобном для них банке.

Источник: https://cbkg.ru/articles/kak_osadit_navjazchivyjj_bank.html

Отказ от навязанной услуги

Потребитель вправе свободно и самостоятельно выбирать необходимый пакет сопутствующих дополнительных услуг. Поэтому он вправе отказаться от конкретного сервиса в случае его навязывания либо же подключения без ведома клиента. Необходимо подать соответствующую заявку/претензию.

При отказе от навязанной кредитки, например, полученной по почте, кроме самого уведомления о решении следует также потребовать от банка:

- закрыть картсчет, привязанный к продукту;

- выдать справку об отсутствии каких-либо обязательств по карте.

Источник: https://cbkg.ru/articles/kak_osadit_navjazchivyjj_bank.html

Навязывание услуг оператором связи

Часто абоненты сотовой связи даже не знают, что оператор включает дополнительную опцию в их тариф. Об этом становится известно, когда сумма телефонных счетов превышает привычную. Самовольное подключение дополнительных опций и навязывание услуг потребителю является противозаконным.

В Постановлении Правительства РФ № 328 от 25.05.2005 (п. 21) сказано, что оператор мобильной связи не имеет право навязывать дополнительные платные опции.

Дополнительная информация

Ссылаясь на данный нормативно-правовой акт и закон «О защите прав потребителей», абонент может написать заявление по факту правонарушения в головной офис оператора. Если данное действие не возымеет силу, жаловаться следует в Роскомнадзор и другие вышестоящие органы.

Источник: https://potrebitel-expert.ru/uslugi/navyazyvanie-potrebitelyam/

Нюансы

В случае факта навязывания услуг, закон стоит на стороне потребителя. Но, готовясь подать иск в суд, следует позаботиться о доказательной базе. Доказать факт правонарушения помогут аудио-видеоматериалы, голосовая запись с диктофона.

Чтобы добиться успеха в деле наказания торговой организации, злоупотребляющей нормами права, следует заручиться поддержкой хорошего юриста.

Источник: https://potrebitel-expert.ru/uslugi/navyazyvanie-potrebitelyam/

Количество использованных доноров: 8

Информация по каждому донору:

- https://cbkg.ru/articles/kak_osadit_navjazchivyjj_bank.html: использовано 7 блоков из 9, кол-во символов 6017 (16%)

- https://money.inguru.ru/navigator/stat_kak_banki_navyazyvayut_dopolnitelnye_uslugi: использовано 3 блоков из 6, кол-во символов 2401 (6%)

- https://prava.expert/zpp/potrebitelyu/navyazyvanie-uslug.html: использовано 2 блоков из 4, кол-во символов 3486 (9%)

- https://urist-expert24.ru/article/362-chto-delat-esli-vam-navyazyvaut-svoi-yslygi-ili-dopolnitelnye-opcii/: использовано 3 блоков из 5, кол-во символов 8399 (22%)

- https://reconomica.ru/%D0%B4%D0%B5%D0%BD%D1%8C%D0%B3%D0%B8/%D0%BA%D1%80%D0%B5%D0%B4%D0%B8%D1%82-%D0%BD%D0%B0%D0%B2%D1%8F%D0%B7%D0%B0%D0%BD%D0%BD%D1%8B%D0%B5-%D1%83%D1%81%D0%BB%D1%83%D0%B3%D0%B8/: использовано 3 блоков из 5, кол-во символов 7557 (20%)

- https://katsaylidi.ru/blog/navyazannye-uslugi-banka-pri-oformlenii-kredita/: использовано 3 блоков из 7, кол-во символов 3079 (8%)

- https://credits.ru/publications/376704/kakie-dopolnitelnye-uslugi-navyazyvayut-banki-svoim-klientam/: использовано 5 блоков из 6, кол-во символов 2625 (7%)

- https://potrebitel-expert.ru/uslugi/navyazyvanie-potrebitelyam/: использовано 4 блоков из 11, кол-во символов 3805 (10%)

(Пока оценок нет) (Пока оценок нет) |