Статус налогового резидента – критерий, определяющий принадлежность субъекта налогообложения к экономической системе определенного государства. Статус обуславливает права и обязанности налогоплательщиков, а также предупреждает возникновение случаев двойного налогообложения.

Оглавление

Источник: https://migrantvisa.ru/russia/migraciya/nalogovyj-rezident/

Содержание

- 1 Нерезиденты кто это?

- 2 Нерезиденты с точки зрения законодательства РФ

- 3 Ñòàâêè íàëîãà äëÿ ôèçè÷åñêèõ ëèö íåðåçèäåíòîâ ÐÔ.

- 4 Организация выплачивающая доход нерезиденту является налоговым агентом

- 5 Общая характеристика понятия

- 6 ÍÄÔË ïî äîõîäàì íåðåçèäåíòà ÐÔ, ïîëó÷åííûì ïî äîãîâîðó íàéìà.

- 7 Варианты подтверждения статуса

- 8 Îñîáåííîñòè íàëîãîîáëîæåíèÿ íåðåçèäåíòîâ ÐÔ.

- 9 Критерии контролируемых сделок

- 10 Ñòðàõîâûå âçíîñû ñ íåðåçèäåíòîâ ÐÔ.

- 11 Налог на подарок для нерезидента

- 12 Страховые взносы

- 13 Последние новости

Нерезиденты кто это?

Наличие Российского гражданства не означает, что человек автоматически резидент. Главное обстоятельство, которое берется во внимание это количество прожитых дней в России.

Если любое физическое лицо (будь то гражданин РФ, иностранец или человек без гражданства), которое суммарно в течение 1 года (в налоговом году) прожило не менее 183 дней в РФ, признается резидентом. Проживание должно быть легальным и подтверждается:

- информацией от органов пограничного контроля;

- визами, заграничными паспортами;

- свидетельствами о прописке в адресе.

Соответственно если россиянин выезжает жить за рубеж более чем на 6 месяцев, то он становиться в конкретном году налоговым нерезидентом. При этом во внимание не принимаются выезды на лечение или обучение, длящиеся не более полугода.

Подтверждение статуса

Обычно подтверждают наличие именно резидентства, а не его отсутствие.

Например, гражданин Беларуси будет подавать декларацию 3-НДФЛ в налоговую инспекцию Советского района г. Саратова в связи с доходом от продажи своей квартиры. На титульном листе он должен указать код страны, гражданином которой он является «112». Если сдать декларацию без пояснений и дополнительных документов, то будет считаться, что этотнерезидент налог за квартиру должен платить по специальным правилам налогообложения. Но в нашем случае налогоплательщик на законных основаниях живет в России 2 года (не получив российского гражданства). Поэтому он к декларации может приобщить справку о подтверждении статуса.

Справка запрашивается в налоговой инспекции на основании заявления и документов по факту проживания.

Таким образом, если человек нерезидент, то отдельного удостоверения этого статуса не требуется. Просто подается декларация, в которой указывает код другой страны и, соответственно, оплачивается налог по правилам для нерезидентов.

Источник: http://juresovet.ru/nalogi-nerezidentov/

Это интересно: Неумышленная порча имущества, возмещение ущерба за вред причиненный имуществу по ук рф

Нерезиденты с точки зрения законодательства РФ

Физические лица, не являющиеся налоговыми резидентами РФ, но получающие доходы в РФ (предпринимательская деятельность на территории РФ, доходы от продажи недвижимого имущества, находящегося на территории РФ, доходы от сдачи такого имущества и проч.), обязаны уплачивать НДФЛ на территории РФ.

Лица, не являющиеся налоговыми резидентами РФ, уплачивают налог по ставке 30% от всей суммы дохода – п.3 ст.224 НК РФ. Уменьшить налоговую базу на сумму имущественных вычетов нельзя, вычеты применяются только для расчета налоговой базы при применении ставки в 13% — п.1 ст. 224 НК РФ.

Срок нахождения имущества в собственности, при его продаже нерезидентом, не влияет на обязанность уплаты НДФЛ, такая льгота предусмотрена только для налоговых резидентов РФ.

Источник: http://NalogovMalo.ru/%D0%BD%D0%B0%D0%BB%D0%BE%D0%B3%D0%BE%D0%BE%D0%B1%D0%BB%D0%BE%D0%B6%D0%B5%D0%BD%D0%B8%D0%B5-%D0%BD%D0%B5%D1%80%D0%B5%D0%B7%D0%B8%D0%B4%D0%B5%D0%BD%D1%82%D0%BE%D0%B2-%D1%80%D1%84/

Ñòàâêè íàëîãà äëÿ ôèçè÷åñêèõ ëèö íåðåçèäåíòîâ ÐÔ.

Äîõîäû ôèçè÷åñêèõ ëèö, êîòîðûå íå ÿâëÿþòñÿ ðåçèäåíòàìè Ðîññèè, âêëþ÷àÿ òå, ïî êîòîðûì, ñîãëàñíî ñ ï. 2 ñòàòüåé 224 Íàëîãîâîãî Êîäåêñà Ðîññèéñêîé Ôåäåðàöèè, äëÿ ðåçèäåíòîâ èñïîëüçóåòñÿ ñòàâêà 35%, ïîäëåæàò îáëîæåíèþ ïî ñòàâêå 30% (ï. 3 ñòàòüåé 224 Íàëîãîâîãî Êîäåêñà Ðîññèéñêîé Ôåäåðàöèè). Ýòèì æå ïóíêòîì ïî íåêîòîðûì òèïàì äîõîäîâ ëèáî îáñòîÿòåëüñòâàì èõ ïîëó÷åíèÿ èñïîëüçóåòñÿ áîëåå íèçêàÿ ñòàâêà 13%:

- îò ðàáîòû ïî íàéìó èíîñòðàííûõ ãðàæäàí, êîòîðûå ðàáîòàþò ïî ïàòåíòó;

- îò òðóäîâîé äåÿòåëüíîñòè èíîñòðàíöåâ, ñ ñîáëþäåíèåì óñëîâèé ïðèçíàíèÿ èõ âûñîêîêâàëèôèöèðîâàííûìè ñïåöèàëèñòàìè;

- îò îñóùåñòâëåíèÿ òðóäîâîé äåÿòåëüíîñòè ó÷àñòíèêàìè (÷ëåíàìè èõ ñåìåé) Ãîñóäàðñòâåííîé ïðîãðàììû;

- îò èñïîëíåíèÿ òðóäîâûõ îáÿçàííîñòåé ÷ëåíàìè ýêèïàæåé ñóäîâ, êîòîðûå õîäÿò ïîä ðîññèéñêèì ôëàãîì;

- îò îñóùåñòâëåíèÿ òðóäîâîé äåÿòåëüíîñòè ëèöàìè, êîòîðûå ïðèçíàíû áåæåíöàìè ëèáî êîòîðûå ïîëó÷èëè ïîëèòè÷åñêîå óáåæèùå.

Íàëîãîâàÿ ñòàâêà â 15% èñïîëüçóåòñÿ ïî äèâèäåíäàì îò äîëåâîãî ó÷àñòèÿ â ðîññèéñêèõ îðãàíèçàöèÿõ.

Êðîìå òîãî, ñ 01.01.2015 ãðàæäàíå Àðìåíèè, Áåëîðóññèè è Êàçàõñòàíà óïëà÷èâàþò ÍÄÔË â ðàçìåðå 13% ñ äîõîäîâ, êîòîðûå îíè ïîëó÷àþò ïî äîãîâîðàì íàéìà, âíå çàâèñèìîñòè îò ñðîêîâ èõ íàõîæäåíèÿ â ÐÔ.

Источник: https://www.calc.ru/Ndfl-S-Nerezidentov-Rf.html

Организация выплачивающая доход нерезиденту является налоговым агентом

В случае налогообложения НДФЛ организация, выплачивающая доход нерезиденту, будет являться налоговым агентом. Данный вывод следует из п. 1 ст. 226 НК РФ, в силу которого российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога.

Таким образом, если иностранец оказывает услуги на территории РФ, то организация, выплачивающая вознаграждение, по общему правилу должна удержать 30% от дохода исполнителя.

Может ли нерезидент облагать, полученный на территории РФ доход, не в стране происхождения дохода, в стране в которой признается резидентом?

Не может, поскольку диспозиция статьи 209 НК РФ не предоставляет возможности выбора страны налогообложения по решению налогоплательщика.

Источник: https://primelegal.ru/konsultacii/nalogooblozhenie-doxoda-nerezidenta-fizicheskogo-lica/

Общая характеристика понятия

Налоговый резидент Российской Федерации – физическое, либо юридическое лицо, подлежащее налогообложению в пределах РФ на основании установленных законом признаков.

Согласно положениям Налогового кодекса, резидентство РФ присваивается:

- Физ. лицам, находящимся в пределах РФ не менее полугода (суммарно 183 дня в течение 1 года);

- Юр. лицам, относящимся к налоговой системе РФ по установленным признакам.

Условия признания физ. лиц

Согласно законодательству РФ, условие признания физ. лица налоговым резидентом РФ – проживание на территории РФ в течение вышеозначенного срока. Гражданам РФ рассматриваемый статус присваивается автоматически (если не доказано обратное).

Иностранцы же (как граждане, так и апатриды) по умолчанию считаются нерезидентами – но лишь при условии отсутствия доказательств соответствия вышеозначенному критерию. Наличие ВНЖ не считается достаточным основанием для присвоения статуса.

Вышеозначенный срок пребывания не обязательно должен быть непрерывным. Однако данный срок не должен прерываться выездами за рубеж с целями обучения и/или лечения, либо работы на добыче нефтепродуктов, на морских месторождениях.

Следующие ситуации не являются поводами для перевода физ. лица в категорию нерезидентов:

- Отсутствие в России в связи с исполнением трудовых контрактных обязательств;

- Несение воинской, либо государственной гражданской службы за рубежом;

- Иные обстоятельства, установленные требованиями действующих международных договоров, определяющих порядок присвоения и аннулирования рассматриваемого статуса.

Условия признания юрлиц

Основной критерий признания юрлица резидентом РФ – принадлежность к российской налоговой системе, т.е. состояние юрлица на учете в ФНС РФ, а также своевременное исполнение своих налоговых обязательств.

Принадлежность же юрлица к означенной системе обуславливается территориальным принципом, т.е. местами:

- Регистрации организации;

- Расположения управляющего органа (например, центрального офиса);

- Осуществления целевой деятельности.

Т.о., налоговыми резидентами РФ являются:

- Все организации, зарегистрированные на территории РФ;

- Иностранные организации, фактически управляемые из РФ;

- Организации, зарегистрированные вне РФ, но считающиеся налоговыми резидентами РФ на основании требований международных договоров.

Правовое регулирование

Среди НПА, регламентирующих налоговое резидентство РФ (условия присвоения и отзыва, права и обязанности физ- и юрлиц, относящихся к данной категории) выделяются:

Источник: https://migrantvisa.ru/russia/migraciya/nalogovyj-rezident/

Это интересно: Налогообложение недвижимости — если сейчас продать квартиру, которая в собственности менее 3 лет

ÍÄÔË ïî äîõîäàì íåðåçèäåíòà ÐÔ, ïîëó÷åííûì ïî äîãîâîðó íàéìà.

Ñîãëàñíî ñ ïóíêòîì 2 ñòàòüè 223 Íàëîãîâîãî Êîäåêñà Ðîññèéñêîé Ôåäåðàöèè âîçíàãðàæäåíèå çà âûïîëíåíèå òðóäîâûõ îáÿçàííîñòåé ñ÷èòàåòñÿ ïîëó÷åííûì ðàáîòíèêîì, â òîì ÷èñëå ôèçëèöîì íåðåçèäåíòîì, â ïîñëåäíèé äåíü îò÷åòíîãî ìåñÿöà, à ïðè ïðåêðàùåíèè òðóäîâîãî äîãîâîðà — â ïîñëåäíèé ðàáî÷èé äåíü. Íà ýòó äàòó íàëîãîâûé àãåíò ðàññ÷èòûâàåò ÷èñëî äíåé ïðåáûâàíèÿ íåðåçèäåíòà â ÐÔ. Ðàñ÷åò íàëîãà â ñëó÷àå íàðóøåíèÿ ïðàâèëà 183 äíåé îñóùåñòâëÿåòñÿ îòäåëüíî ïî êàæäîé âûïëàòå áåç èñïîëüçîâàíèÿ ñòàíäàðòíîãî íàëîãîâîãî âû÷åòà ïî ñòàâêå 30%.

Åñëè âðåìÿ íàõîæäåíèÿ ôèçëèöà íà òåððèòîðèè ÐÔ â 183 äíÿ ïîäòâåðæäåíî, òî ðàáîòíèê ñ÷èòàåòñÿ ðåçèäåíòîì. ÍÄÔË èñ÷èñëÿåòñÿ íàðàñòàþùèì èòîãîì ñ íà÷àëà ãîäà (íàëîãîâîãî ïåðèîäà) ïî íàëîãîâîé ñòàâêå 13% ó÷èòûâàÿ óäåðæàííûé íàëîã â ïðîøåäøèå ìåñÿöû ïî ñòàâêå 30%.

Ïîñëå çàâåðøåíèÿ íàëîãîâîãî ïåðèîäà ïåðåðàñ÷åò è âîçâðàò ÍÄÔË ïðîèçâîäèò ÔÍÑ êîãäà áóäóò ïîäàíû äåêëàðàöèÿ 3-ÍÄÔË è äîêóìåíòû, êîòîðûå ïîäòâåðæäàþò ñòàòóñ íàëîãîâîãî ðåçèäåíòà, â íàëîãîâóþ èíñïåêöèþ ïî ìåñòó ïîñòàíîâêè íà ó÷åò ïëàòåëüùèêà.

Источник: https://www.calc.ru/Ndfl-S-Nerezidentov-Rf.html

Варианты подтверждения статуса

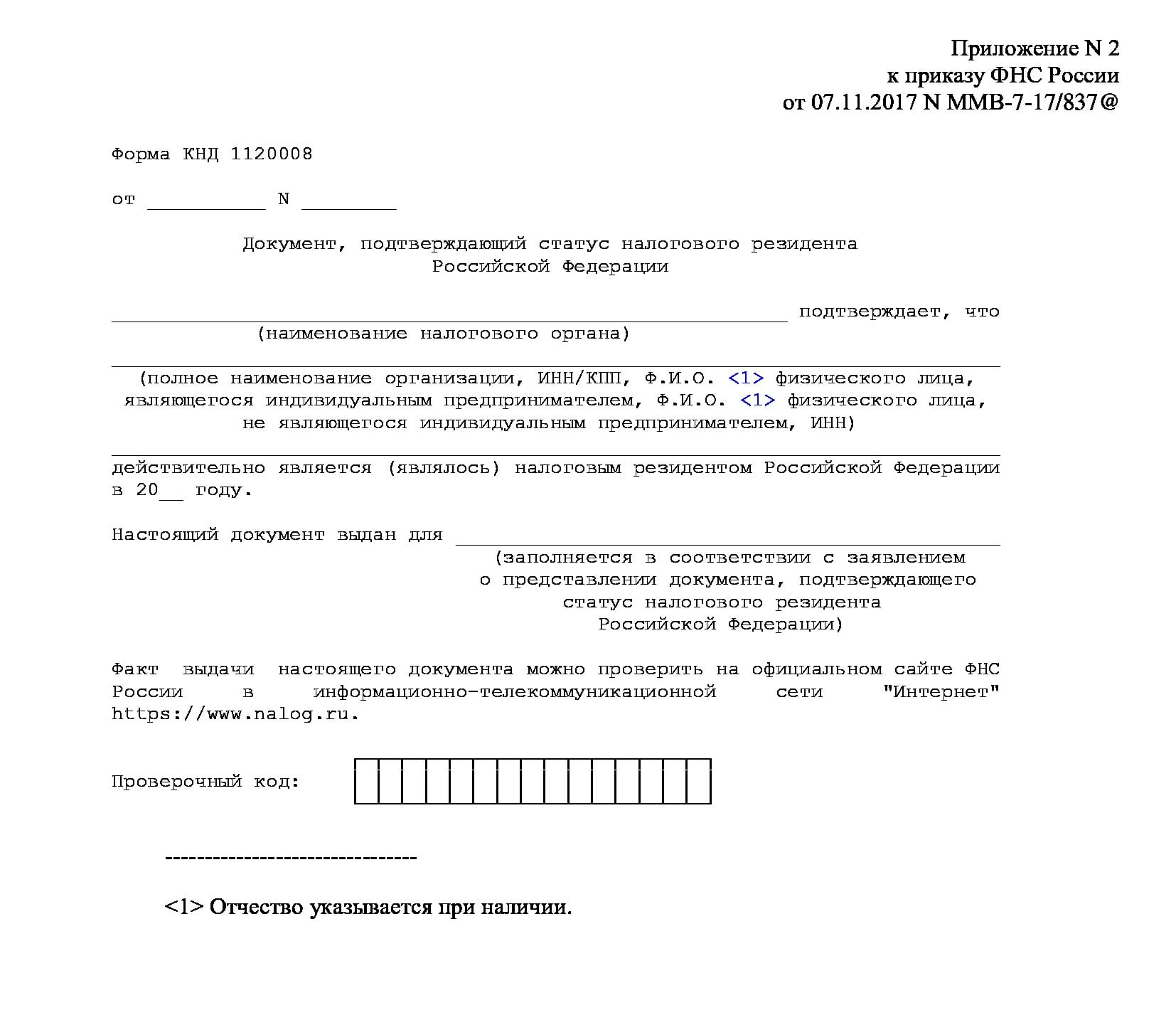

Согласно тексту вышеупомянутого Приказа ФНС, статус налогового резидента РФ подтверждается соответствующим документом (форма КНД 1120008), выдаваемым уполномоченным подразделением ФНС по запросу налогоплательщика.

Форма КНД 1120008

Форма КНД 1120008

Скачать форму КНД 1120008.

Данный документ охватывает годичный налоговый период, либо предшествовавший обращению заявителя, либо – текущий календарный год. В последнем случае подавать запрос на выдачу подтверждения следует не ранее, чем 03.07 текущего года.

Т.о., согласно вышеозначенному Приказу, процедура получения подтверждения включает следующие этапы:

- Составление заявления на предоставление подтверждения налогового статуса просителя (будь то физ- или юрлицо);

- Направление означенного заявления налогоплательщиком, либо его законным представителем в адрес уполномоченного органа;

- Получение заявителем подтверждения наличия (либо справки об отсутствии) статуса по итогам рассмотрения уполномоченным органом полученного запроса.

Предельный срок рассмотрения подобных заявлений – 40 календарных дней с момента получения в ФНС. Подтверждение выдается по каждому задекларированному источнику дохода и/или объекту имущества. Форма подтверждения – бумажный, либо электронный документ.

Подтверждение (либо справка об отсутствии) рассматриваемого статуса направляется заявителю по почте или через интернет. Желаемый способ доставки указывается в заявлении.

Варианты подтверждения

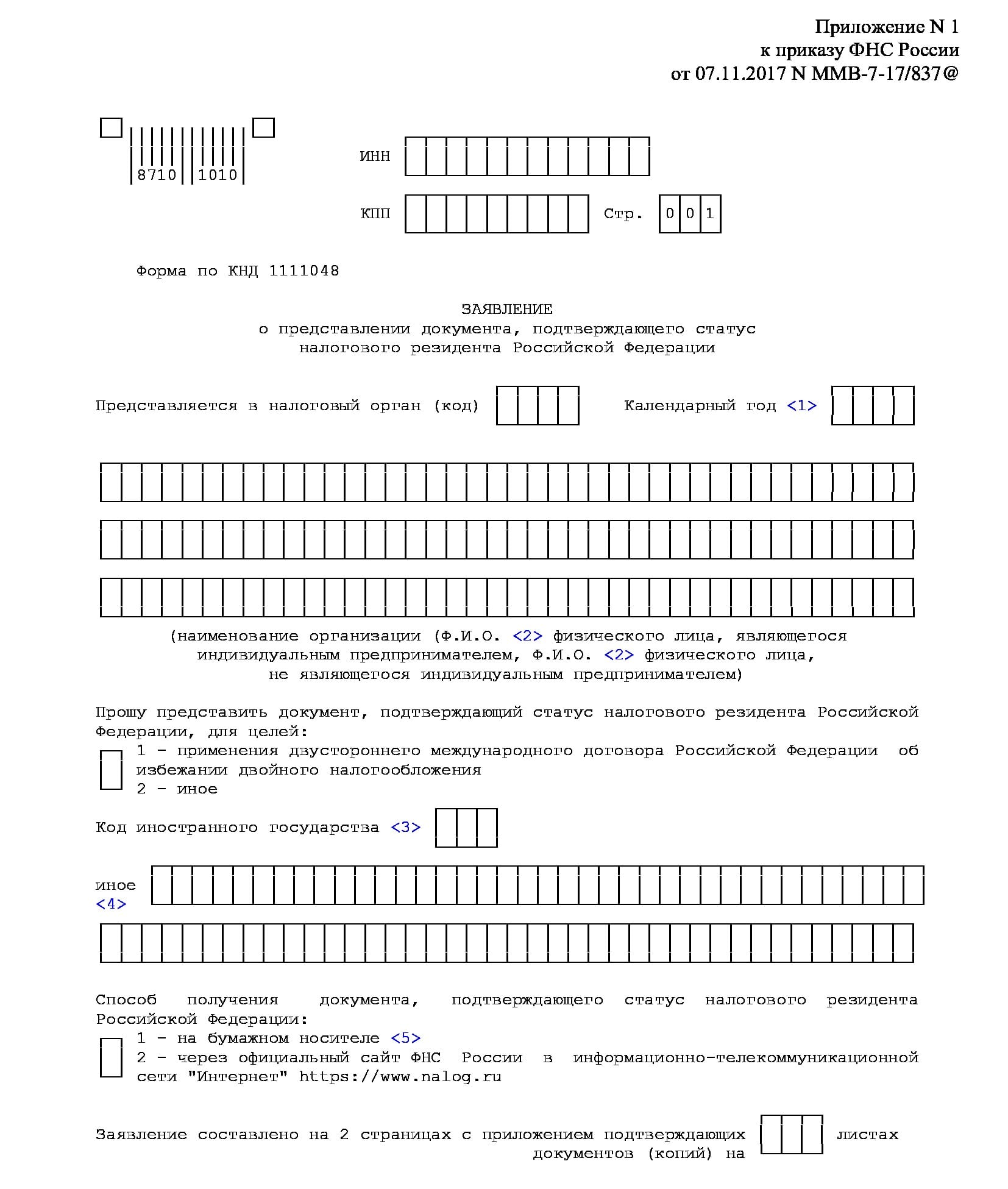

Первый возможный вариант получения рассматриваемого подтверждения – подача прошения (форма 1111048) в адрес территориального отделения ФНС по месту регистрации налогоплательщика. Если подтверждение требуется за текущий год, заявителю достаточно подать лишь прошение – лично, либо почтовым отправлением с уведомлением о вручении.

Форма 1111048

Форма 1111048

Скачать бланк заявления.

Бланк заполняется от руки печатными буквами, сведения приводятся в соответствии с экономическим статусом налогоплательщика (ИП, физ- или юрлицо) и подтверждающими это документами.

Если действие подтверждения должно охватывать период ранее трех лет, предшествовавших текущему (на момент подачи) году, то заявление также должно укомплектовываться иными документами (точный перечень зависит от конкретной ситуации, требующей наличия формы КНД 1120008):

- Для юрлиц и ИП: банковские выписки и погашенные платежные поручения, копии налоговых деклараций, мемориальные ордера, регистры налогового учета, либо иные документы (в т.ч. устанавливающие необходимость получения рассматриваемого подтверждения);

- Для физ. лиц: копии деклараций (по форме 3-НДФЛ) с отметками ФНС, либо иных документов, подтверждающих факты уплаты налогов по иным финансовым операциям, осуществленным за учетный период.

Для этого нужно:

- Зарегистрироваться на данном сайте (можно создать новую учетную запись, использовать уже имеющиеся аккаунты сайтов ФНС или Госуслуги, либо электронную подпись) и заполнить профиль пользователя;

- Заполнить электронную форму предоставления подтверждения, аналогичную означенной выше (в данном случае отправка каких-либо дополнительных документов заявителем не требуется);

- Зарегистрировать и отправить запрос.

Заявитель может отслеживать статус обработки запроса. Результат может быть направлен заявителю как в электронном виде (документ в формате PDF), так и на бумажном носителе. Общий порядок рассмотрения запроса и направления заявителю подтверждения полностью аналогичен вышеозначенному.

Источник: https://migrantvisa.ru/russia/migraciya/nalogovyj-rezident/

Îñîáåííîñòè íàëîãîîáëîæåíèÿ íåðåçèäåíòîâ ÐÔ.

Ñîãëàñíî ñî ñòàòüåé 207 Íàëîãîâîãî Êîäåêñà Ðîññèéñêîé Ôåäåðàöèè íàëîãîïëàòåëüùèêàìè ÍÄÔË ïðèíèìàþòñÿ ðåçèäåíòû ÐÔ è ôèçè÷åñêèå ëèöà íåðåçèäåíòû ÐÔ. Ò.î., âñå ïðàâà è îáÿçàííîñòè, êîòîðûå ïðåäóñìàòðèâàþòñÿ Íàëîãîâûì Êîäåêñîì Ðîññèéñêîé Ôåäåðàöèè äëÿ íàëîãîïëàòåëüùèêîâ, ðàáîòàþò è äëÿ íåðåçèäåíòîâ, ó÷èòûâàÿ îñîáåííîñòè, îãîâîðåííûå â ãëàâå 23 Íàëîãîâîãî Êîäåêñà Ðîññèéñêîé Ôåäåðàöèè è ìåæãîñóäàðñòâåííûìè ñîãëàøåíèÿìè ÐÔ.

Ïðè ÷åì, îáëîæåíèå íàëîãîì ïðîèñõîäèò ñ ó÷åòîì ìåæïðàâèòåëüñòâåííîãî ñîãëàøåíèÿ ïî óñòðàíåíèþ äâîéíîãî íàëîãîîáëîæåíèÿ, êîòîðîå ñóùåñòâóåò ìåæäó ÐÔ è ãîñóäàðñòâîì, â êîòîðîì ôèçëèöî ÿâëÿåòñÿ ðåçèäåíòîì.

Ïðàâèëà âîçâðàòà èçëèøíå óïëà÷åííîãî íàëîãà îãîâîðåíû â ñòàòüå 232 Íàëîãîâîãî Êîäåêñà Ðîññèéñêîé Ôåäåðàöèè. Äëÿ ýòîãî ôèçè÷åñêîìó ëèöó íóæíî ïðèëîæèòü òàêèå äîêóìåíòû:

- äîêàçàòåëüñòâî, ÷òî ÷åëîâåê ÿâëÿåòñÿ ðåçèäåíòîì ñòðàíû, ñ êîòîðîé ó ÐÔ åñòü ñîãëàøåíèå îá óñòðàíåíèè äâîéíîãî íàëîãîîáëîæåíèÿ;

- ñïðàâêó î íà÷èñëåííîì äîõîäå, ïî êîòîðîìó íàëîãîïëàòåëüùèê õî÷åò îñâîáîäèòüñÿ îò óïëàòû íàëîãà;

- ïîäòâåðæäåíèå óïëàòû íàëîãà ñ ýòîé ñóììû â ñòðàíå ðåçèäåíòà.

Äîêóìåíòû äîëæíû áûòü ïîäàíû â òå÷åíèå ãîäà ïîñëå çàâåðøåíèÿ íàëîãîâîãî ïåðèîäà, çà êîòîðûé ïëàòåëüùèê õî÷åò ïîëó÷èòü âîçâðàò èçëèøíå óïëà÷åííîãî íàëîãà.

Источник: https://www.calc.ru/Ndfl-S-Nerezidentov-Rf.html

Критерии контролируемых сделок

В силу положений пунктом 1 статьи 105.14 НК РФ контролируемыми сделками признаются сделки между взаимозависимыми лицами, если одна из сторон сделки не является резидентом РФ. Положениями статьи 105.14 НК РФ особенности в виде требований к размеру суммы доходов по сделкам между взаимозависимыми лицами, в которых одна из сторон не является налоговым резидентом Российской Федерации, в целях признания таких сделок контролируемыми не предусмотрены. Таким образом, любая сделка между взаимозависимыми лицами, если одна из сторон сделки не является резидентом РФ,

Взаимозависимые лица — это организации и физические лица, отношения между которыми могут влиять на условия их сделок. Взаимозависимость возникает из-за участия в уставном капитале, наличия полномочий по назначению руководства фирмы, должностного подчинения или семейных связей. Перечень ситуаций, когда лица будут взаимозависимы, есть в п. 2 ст. 105.1 НК РФ. Сделка между ООО и ЕИО, действующего в качестве физического лица, будет признаваться взаимозависимой. Поскольку ЕИО будет являться нерезидентом, то такая сделка подпадает под определение контролируемой сделки.

О контролируемой сделке необходимо уведомлять налоговый орган. О контролируемых сделках, совершенных в течение года, необходимо подавать уведомление в налоговый орган не позднее 20 мая следующего года (п. 6 ст. 6.1, п. 2 ст. 105.16 НК РФ). Штраф за подачу уведомления с нарушением срока или с недостоверными сведениями — 5 000 руб. (ст. 129.4 НК РФ).

Кроме того, налоговый орган вправе осуществлять контроль цен по вышеуказанной сделке. В связи с этим очень важно, чтобы цена в такой сделке не была заниженной или завышенной и соответствовала среднерыночным ценам за аналогичные услуги.

Источник: https://primelegal.ru/konsultacii/nalogooblozhenie-doxoda-nerezidenta-fizicheskogo-lica/

Ñòðàõîâûå âçíîñû ñ íåðåçèäåíòîâ ÐÔ.

îòëè÷èå îò íàëîãîâîãî, çàêîíîäàòåëüñòâî î ñòðàõîâûõ âçíîñàõ íå ðàçäåëÿåò ôèçè÷åñêèõ ëèö íà ðåçèäåíòîâ è íåðåçèäåíòîâ ñòðàíû. Íåêîòîðûå ïóíêòû èìåþò îòíîøåíèå ê èíîñòðàííûì ãðàæäàíàì, êîòîðûå ðàáîòàþò íà òåððèòîðèè ÐÔ.

Ñ íà÷àëà 2015 ã. áàçà äëÿ íà÷èñëåíèÿ ñòðàõîâûõ âçíîñîâ ó÷èòûâàåò çàðàáîòêè èíîñòðàííûõ ãðàæäàí, êîòîðûå ïðåáûâàþò â Ðîññèè âðåìåííî, êðîìå ãðàæäàí, êîòîðûå ÿâëÿþòñÿ âûñîêîêâàëèôèöèðîâàííûìè ñïåöèàëèñòàìè. Äëÿ ýòîé êàòåãîðèè ëèö óñòàíîâëåí ïîíèæåííûé òàðèô ñòðàõîâûõ âçíîñîâ â ÔÑÑ, ðàâíûé 1,8%.

Источник: https://www.calc.ru/Ndfl-S-Nerezidentov-Rf.html

Налог на подарок для нерезидента

Объектом обложения НДФЛ для физических лиц, не являющихся налоговыми резидентами РФ, признается доход, полученный такими физическими лицами от источников в РФ (п. 2 ст. 209 НК РФ). Доход в виде подарков, полученных от российской организации, относится к доходам от источников в РФ. При этом место вручения подарков значения не имеет.

Пунктом 28 статьи 217 НК РФ предусмотрено освобождение от обложения доходов налогоплательщиков в виде подарков, полученных от организаций, стоимость которых не превышает 4000 рублей за налоговый период. Если стоимость подарка превышает 4000 рублей, то подлежит обложению НДФЛ в превышающей части.

Если вам понравилась статья, подпишитесь на наши группы в соц. сетях и порекомендуйте Прайм лигал друзьям и знакомым.

Читайте также

Источник: https://primelegal.ru/konsultacii/nalogooblozhenie-doxoda-nerezidenta-fizicheskogo-lica/

Страховые взносы

В последнее время не редкость ситуация, когда в компании имеется сотрудник нерезидент. Работодатель, заключая трудовой договор с мигрантом, должен выполнять ряд обязанностей, как и в случае с нашими соотечественниками. В том числе платить, предоставлять отчетные документы в территориальные ФСС, налоговые инспекции.

Таким образом, для иностранных работников, проживающих на территории РФ, действуют такие же правила по взносам, как и для граждан РФ.

Есть особенности со страховыми взносами за нерезидентов. Речь идет о ситуациях, когда иностранец приезжает на небольшой промежуток времени и при этом трудоустраивается.

И тут не важно как трудится мигрант (по трудовому договору или гражданскому контракту) придется уплачивать:

- по пенсионному страхованию 22 процента от дохода, а если размер дохода не выше 1 150 тыс. руб., то размер взносов – 10 процентов;

- по социальному страхованию по нетрудоспособности и материнству — 1,8%, а взносы за травматизм зависят от вида экономической деятельности работодателя.

Взносы должны уплачивать работодатели.

Взносы по обязательному мед.страхованию не предусмотрены.

Если на территории РФ временно работает иностранный «специалист высокой квалификации», то никаких подобных выплат не предусмотрено.

Когда нерезидент ИП, то кроме ОПС он никаких взносов не уплачивается.

Источник: http://juresovet.ru/nalogi-nerezidentov/

Последние новости

В июне 2019 г. Правительство РФ запустило проект об изменениях налогового законодательства. По проекту предлагается приравнять налог на прибыль для иностранцев к такой же ставке как для Россиян. То есть снизить величину НДФЛ с 30 процентов до 13.

В адрес инициаторов уже посыпалась критика о необоснованности принимаемых мер, о приоритете положения наших граждан, тому подобное.

Какая будет судьба проекта, покажет время.

Источник: http://juresovet.ru/nalogi-nerezidentov/

Количество использованных доноров: 5

Информация по каждому донору:

- http://juresovet.ru/nalogi-nerezidentov/: использовано 6 блоков из 8, кол-во символов 6893 (29%)

- https://www.calc.ru/Ndfl-S-Nerezidentov-Rf.html: использовано 4 блоков из 6, кол-во символов 4223 (18%)

- http://NalogovMalo.ru/%D0%BD%D0%B0%D0%BB%D0%BE%D0%B3%D0%BE%D0%BE%D0%B1%D0%BB%D0%BE%D0%B6%D0%B5%D0%BD%D0%B8%D0%B5-%D0%BD%D0%B5%D1%80%D0%B5%D0%B7%D0%B8%D0%B4%D0%B5%D0%BD%D1%82%D0%BE%D0%B2-%D1%80%D1%84/: использовано 1 блоков из 3, кол-во символов 799 (3%)

- https://migrantvisa.ru/russia/migraciya/nalogovyj-rezident/: использовано 4 блоков из 5, кол-во символов 8032 (34%)

- https://primelegal.ru/konsultacii/nalogooblozhenie-doxoda-nerezidenta-fizicheskogo-lica/: использовано 3 блоков из 6, кол-во символов 3438 (15%)

(Пока оценок нет) (Пока оценок нет) |