Многие российские граждане занимаются торговлей акциями различных компаний. Каким налогом может облагаться доход, полученный от соответствующих сделок? Какие налоговые льготы для данных правоотношений установлены законодательством РФ?

Источник: https://law03.ru/finance/article/nalog-s-prodazhi-akcij-fizicheskim-licom

Содержание

- 1 Ситуация 1 Если вы получили дивиденды по иностранным бумагам

- 2 Исчисление налога с продажи акций: общие нормы

- 3 Ситуация 2 Если ваши ценные бумаги выкупил эмитент

- 4 Учет доходов

- 5 Ситуация 3 Если вы получили на банковский счет суммы от погашения облигаций

- 6 Учет расходов

- 7 Ситуация 4 Если вы получили купоны по еврооблигациям на банковский счет

- 8 Налог по сделкам с акциями: льготы

- 9 Применение инвестиционных вычетов

- 10 И напоследок

Ситуация 1

Если вы получили дивиденды по иностранным бумагам

Дивиденды по ценным бумагам иностранных компаний, например «Эпла» или «Фейсбука», — это доход от источников за рубежом. По таким доходам брокер в РФ не выступает налоговым агентом. Отчитываться по ним нужно самостоятельно в любом случае, это не зависит от того, куда пришел доход: на брокерский счет, на банковский счет или на индивидуальный инвестиционный счет.

Бывает, что налог по таким доходам удерживает эмитент бумаг или вышестоящий депозитарий за рубежом, который перечисляет дивиденды вашему депозитарию. Но то, что за границей удержали налог, не освобождает инвестора от обязанности декларировать доходы и платить налоги в РФ. Надо подавать налоговую декларацию в срок до 30 апреля.

Дивиденды в России облагаются по ставке 13%. Если иностранное государство удержало налог с ваших дивидендов, а у России с этим государством есть соглашение об избежании двойного налогообложения, то «иностранный» налог можно зачесть в счет уплаты российского НДФЛ и доплатить в России разницу.

Если вы торгуете американскими акциями и подписывали у своего брокера форму W-8BEN, с дивидендов по акциям американских компаний в США будет удерживаться 10%. Если у вас есть подтверждение уплаты налога в США, то можно зачесть эти 10% и доплатить в России только 3% — разницу между 13%, подлежащими уплате «у нас», и 10%, уже уплаченными «у них».

Если вы не подписывали форму W-8BEN, с дивидендов в США будет удерживаться налог 30%. Хотя 30%, удержанные «у них», больше, чем 13%, подлежащие уплате «у нас», доход в виде дивидендов все равно надо задекларировать. Если есть подтверждение уплаты налога в США, то доплачивать сверху ничего не придется, но вернуть разницу между 30% и 13% не получится.

Если вы торгуете иностранными акциями, выпущенными не в США, они облагаются налогом по законам той страны, в которой зарегистрированы. Форма W-8BEN для них не действует.

Пример. У Петра есть 200 акций компании Apple Inc. 17 мая 2018 года Apple Inc. выплатила дивиденды — 0,73 $ за акцию. Петру начислили 146 $ дивидендов. При выплате иностранный депозитарий удержал у него налог в размере 14,6 $. 131,40 $ зачислили на брокерский счет 28 мая 2018 года. Петру надо отчитываться за этот доход. Вот какие нужны документы:

- Подтверждение суммы и даты дохода — уведомление о выплате дивидендов. Если его нет, подойдет отчет брокера или выписка по банковскому счету, в котором видно зачисление дивидендов.

- Подтверждение уплаченного за рубежом налога — необходим документ, в котором указаны следующие сведения: вид дохода, сумма дохода, календарный год, в котором был получен доход, сумма налога и дата его уплаты. Эти требования прописаны в статье 232 налогового кодекса.

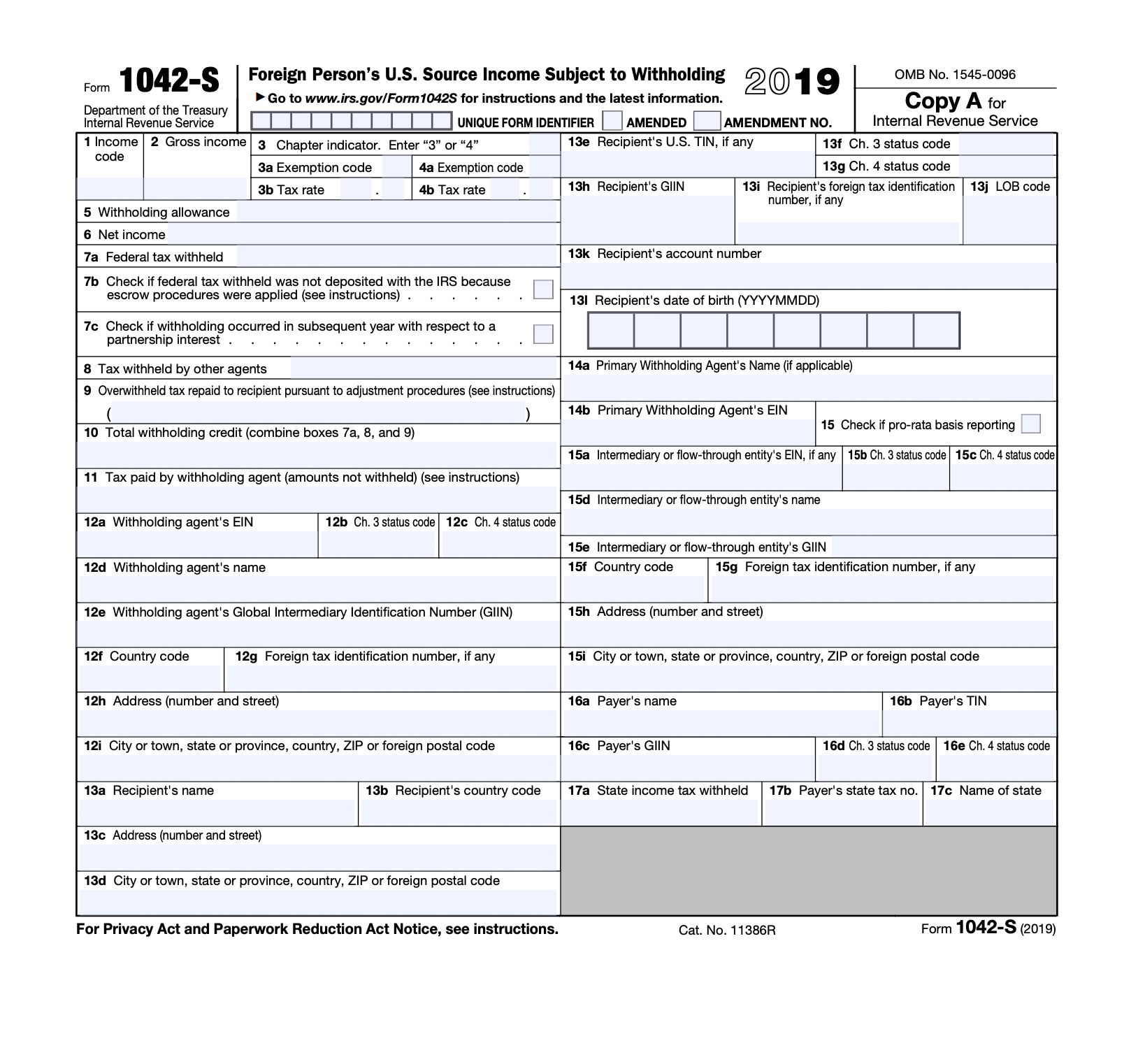

Если все эти сведения есть в отчете вашего брокера, можно просто использовать его, Минфин разрешает. По американским акциям обычно пользуются формой 1042-S — ее используют американские компании, чтобы сообщить в Службу внутренних доходов США (IRS) о выплаченном доходе и удержанном с него налоге.

Форму предоставляют все иностранные компании, в том числе брокеры, если они выплачивают доходы и выступают по ним налоговыми агентами. Но и эта форма не содержит всей информации, которая требуется по российскому налоговому кодексу.

Так выглядит незаполненная форма 1042-S. Ее можно скачать на сайте налоговой США

Так выглядит незаполненная форма 1042-S. Ее можно скачать на сайте налоговой США

Некоторые брокеры в принципе не смогут подтвердить, что налог уплачен именно за вас. Это зависит от того, как у брокера организован выход на международный рынок. Инвестору в этому случае надо попросить брокера предоставить любые другие документы, которые у него есть.

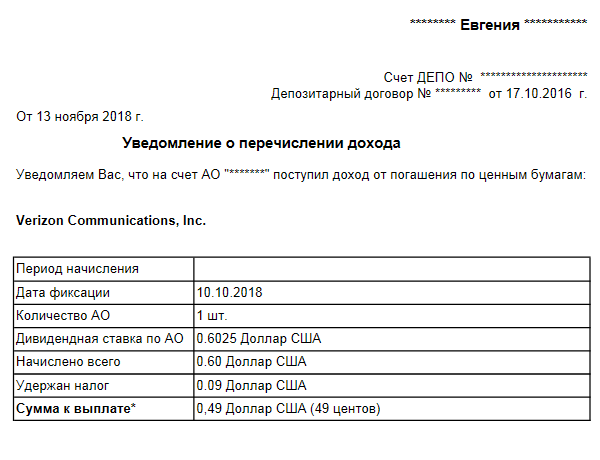

Моя подруга Евгения в ноябре 2018 года получила дивиденды по иностранным акциям — 0,49 $. Брокер выдал ей уведомление о выплате дохода и брокерский отчет. В обоих документах нет сведений, которые нужны для зачета налога в России, поэтому Евгения по закону заплатит налог со всей полученной в виде дивидендов суммы — с 0,49 $.

Фрагмент отчета брокера: информации о налогах нет

Фрагмент отчета брокера: информации о налогах нет Пример уведомления о выплате дивидендов: информации о дате уплаты налога нет

Пример уведомления о выплате дивидендов: информации о дате уплаты налога нет

ИФНС может не зачесть налог, уплаченный за рубежом, если у вас не будет документа с полным набором перечисленных в налоговом кодексе сведений. Тогда НДФЛ придется заплатить со всей суммы полученных дивидендов. Окончательное решение о возможности зачесть налог примет налоговый инспектор, который будет проверять вашу декларацию.

Если документы на иностранном языке, ИФНС может запросить нотариально заверенный перевод, но на практике может подойти и самостоятельный перевод.

Как рассчитать налог. Считаем так:

- Пересчитайте сумму дохода в рубли по курсу ЦБ на дату зачисления средств на брокерский или банковский счет.

- Посчитайте 13% от суммы дохода, округлите до целого рубля, менее 50 копеек отбросьте. Например, 1 рубль 49 копеек округляются до 1 рубля, а 1 рубль 50 копеек — до 2 рублей.

- Пересчитайте сумму удержанного налога в рубли по курсу ЦБ на дату уплаты налога за рубежом. Сумму округлите до целого рубля.

- Рассчитайте сумму, которую нужно доплатить в России.

В нашем примере доход Петра от дивидендов Apple — 146 $. По курсу на 28.05.2018 это 9003,22 Р:

61,6659 Р × 146 $ = 9003,22 Р

Сумма налога по российскому законодательству:

9003,22 Р × 13% = 1170 Р

Сумма уплаченного за рубежом налога — 14,6 $ по курсу на 17.05.2018:

62,3033 × 14,6 = 910 Р

Сумма налога к доплате в РФ:

1170 − 910 = 260 Р

Я покажу оба примера заполнения.

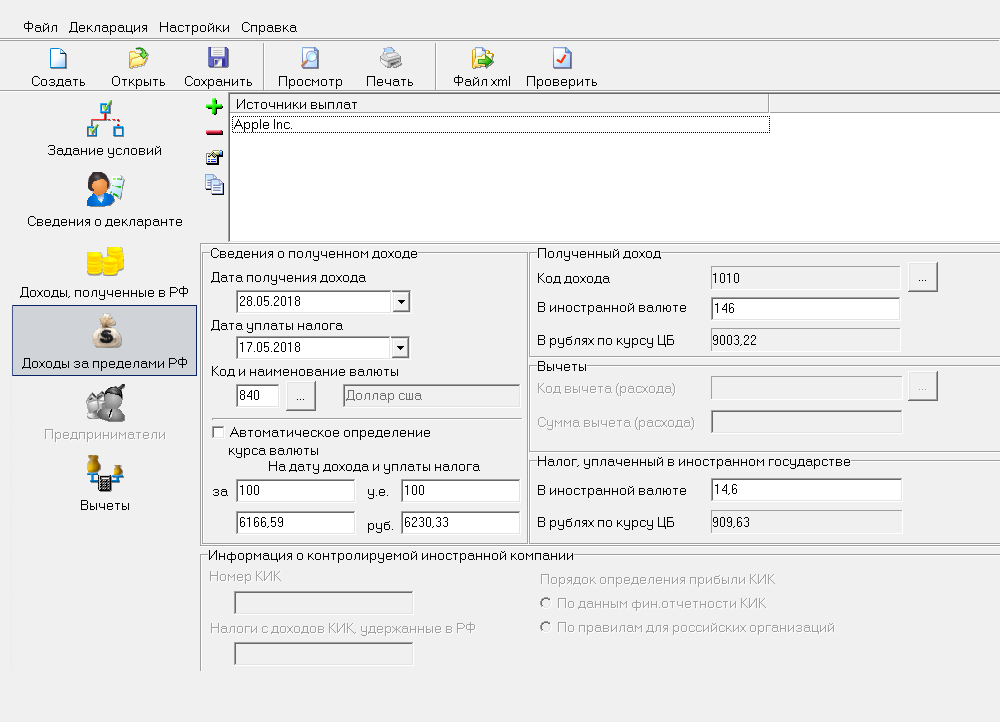

В программе «Декларация» вам нужен раздел «Доходы за пределами РФ». Чтобы он стал активен, на первой вкладке нужно отметить галочкой пункт «Имеются доходы в иностранной валюте».

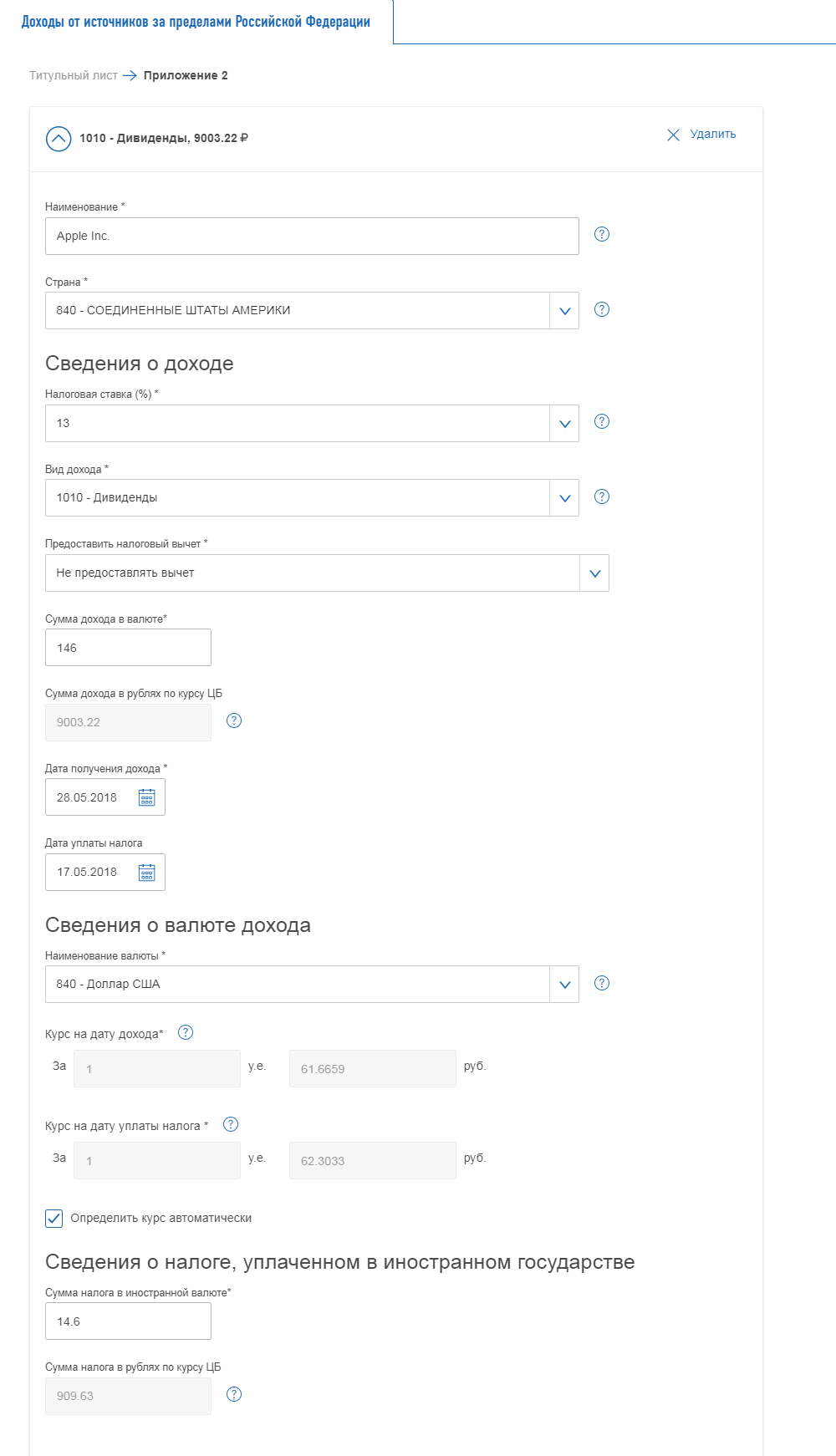

Заполнять будем для Петра из нашего примера. Источник выплаты — эмитент. Код дохода для дивидендов — 1010.

ЦБ устанавливает курс доллара США с точностью до четырех знаков после запятой. В программе «Декларация» нельзя указать больше двух знаков после запятой, поэтому я вношу курс за 100 $.

После этого из программы можно сформировать файл XML и отправить его в налоговую через личный кабинет налогоплательщика. Если личного кабинета нет, можно распечатать декларацию на бумаге, подписать ее и отнести в свою налоговую инспекцию.

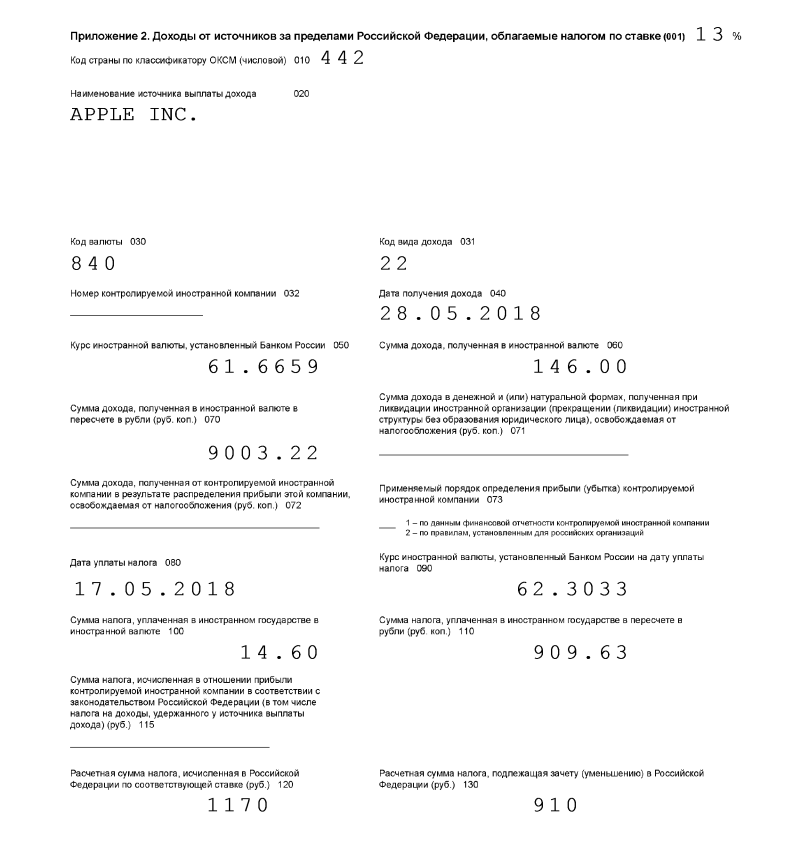

Доходы по иностранным дивидендам в программе «Декларация-2018»

Доходы по иностранным дивидендам в программе «Декларация-2018» Так выглядит лист декларации в печатной форме

Так выглядит лист декларации в печатной форме

В интернете декларацию нужно заполнять в личном кабинете налогоплательщика.

Когда система предложит выбрать доходы, о которых вы хотите заявить в декларации, нужно отметить галочкой пункт «Доходы от источников за пределами Российской Федерации».

Источник выплаты — эмитент. Вид дохода — 1010 — дивиденды. По иностранным акциям вычет не применяется, так и выбирайте: «не предоставлять вычет».

После этого отправьте декларацию, нажав на кнопку «Подтвердить и отправить». Налог на основании декларации нужно будет заплатить не позднее 15 июля.

Доходы по иностранным дивидендам при заполнении декларации через личный кабинет

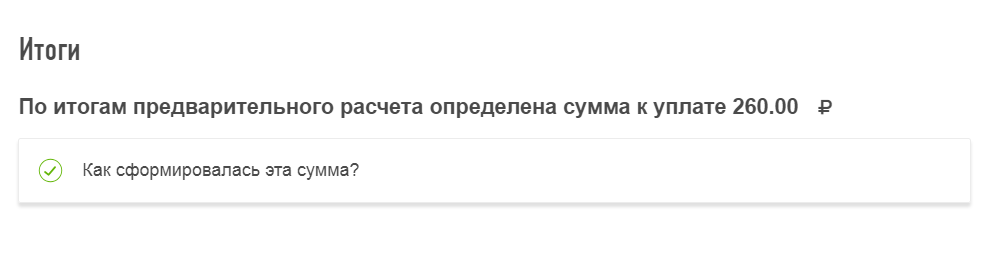

Доходы по иностранным дивидендам при заполнении декларации через личный кабинет Сумма налога к уплате рассчитывается автоматически. Вот сумма налога к уплате для Петра из нашего примера

Сумма налога к уплате рассчитывается автоматически. Вот сумма налога к уплате для Петра из нашего примера

Источник: https://journal.tinkoff.ru/invest-declare/

Это интересно: Надо ли подавать декларацию на продажу машины

Исчисление налога с продажи акций: общие нормы

Изучим для начала общие нормы права, определяющие то, как исчисляется налог с продажи акций физическим лицом.

Изучим для начала общие нормы права, определяющие то, как исчисляется налог с продажи акций физическим лицом.

Реализация гражданином акции, которая эмитирована какой-либо компанией, формирует доход данного физлица, облагаемый налогом. Исчисляется он по ставке в 13% для резидентов России, и 30% — для нерезидентов.

Облагается ли налогом продажа акций, которая оказалась убыточной? Нет, в этом смысле законодатель придерживается разумной позиции. Фактическая налогооблагаемая база по торговым сделкам может быть уменьшена — на величину расходов, возникших у физлица при покупке акции. Кроме того, в расходы включаются те издержки, что связаны с содержанием счета (если он применялся для осуществления операций с акциями).

Таким образом, в данном случае речь идет о начислении налога только на положительный результат торговли ценными бумагами.

Следует отметить, что в отношении налогов на доходы по акциям не действует правило, по которому соответствующие доходы освобождаются от налогов по истечении 3 лет владения физлицом проданными активами — как в случае, к примеру, с недвижимостью (приобретенной до 2016 года) и автомобилями. Вместе с тем, в отношении доходов по сделкам с ценными бумагами, эмитированными фирмами определенных категорий, законодательством РФ установлен ряд значительных льгот — их специфику мы рассмотрим чуть позже.

Сейчас изучим подробнее то, в каком порядке в целях налогообложения при сделках с ценными бумагами должны — в соответствии с законодательством РФ, учитываться доходы физлица.

Источник: https://law03.ru/finance/article/nalog-s-prodazhi-akcij-fizicheskim-licom

Ситуация 2

Если ваши ценные бумаги выкупил эмитент

Иногда компания-эмитент или акционер, который владеет крупным пакетом акций, выкупает у других акционеров их ценные бумаги. Выкуп может происходить по требованию акционеров, на основании добровольного или обязательного предложения — тогда держатель бумаг сам решает, продавать их или нет. Выкуп может быть и принудительным. Тогда акционер не имеет возможности отказаться от участия в выкупе, кроме как в судебном порядке.

При выкупе акций эмитент и брокер не выступают налоговыми агентами. Подавать декларацию они за вас не будут. Это нужно делать самостоятельно, даже если в результате выкупа вы понесли убытки: получили за счет выкупа меньшую сумму, чем потратили на изначальную покупку бумаг. Так тоже может быть.

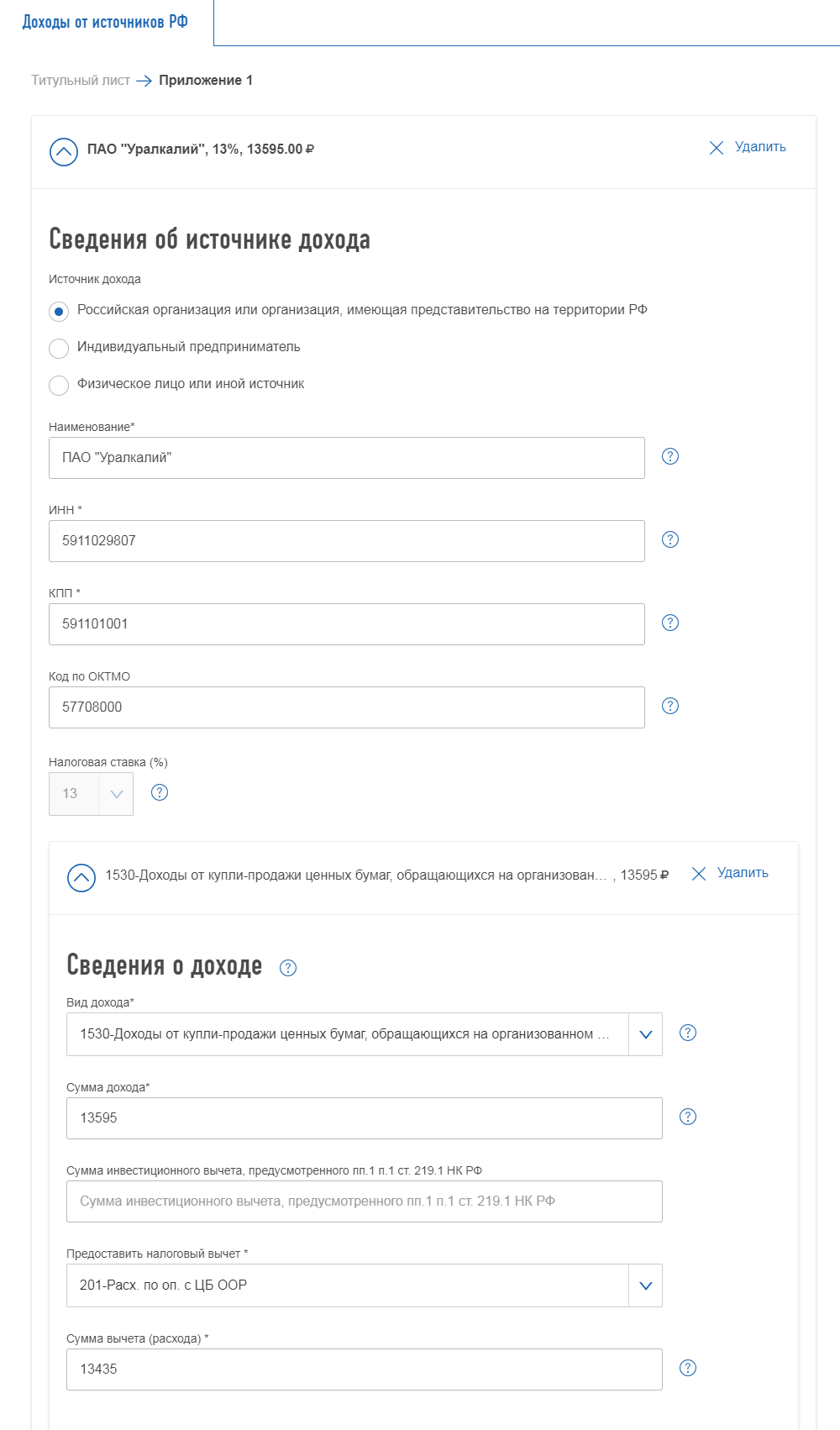

Пример. Допустим, тот же Петр 15 августа 2017 года приобрел 100 акций «Уралкалия» за 13 435 Р. В 2018 году «Уралкалий» проводил программу выкупа акций и Петр в ней участвовал. Акции выкупали по 135,95 Р за штуку.

Петр должен самостоятельно отчитаться об этом перед налоговой. Вот какие нужны документы:

- Подтверждение суммы дохода: платежное поручение или выписка по банковскому счету.

- Подтверждение расходов: отчет брокера за период с момента приобретения бумаг до момента списания бумаг при выкупе.

Если в отчете брокера не отражено, что бумаги списали в счет выкупа, дополнительно может потребоваться выписка по счету депо из депозитария.

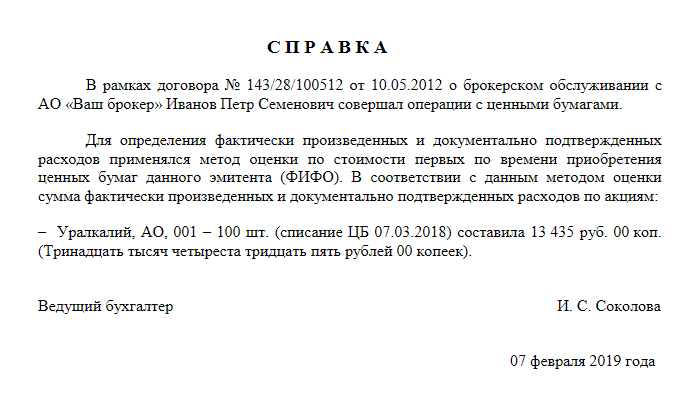

У некоторых брокеров можно заказать справку с изначальной стоимостью выкупленных бумаг — то есть с суммой расходов на их приобретение. У разных брокеров такая справка может называться по-разному, например «О стоимости выведенных ценных бумаг», «О балансовой стоимости». Справка особенно пригодится, если ценные бумаги вы покупали не одним пакетом, а разными сделками с разрывом по времени и считать расходы на приобретение по отчету брокера трудозатратно.

Закон не обязывает брокеров предоставлять клиентам такие справки, но большинство идут навстречу и готовят документы по запросу.

Пример справки о стоимости выведенных бумаг «Уралкалия»

Пример справки о стоимости выведенных бумаг «Уралкалия»

Как рассчитать налог. Доходы, полученные за выкупленные акции, можно уменьшить на расходы, понесенные на их приобретение. Нужно рассчитать расходы по отчету брокера или взять сумму из справки брокера. Налог — 13% от получившейся суммы.

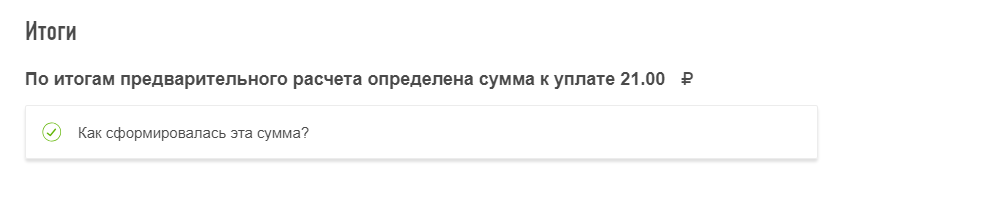

В нашем примере доходы от выкупа акций Петра считаются так:

100 акций × 135,95 Р = 13 595 Р

Изначальные расходы на приобретение акций — 13 435 Р. Сумму налога считаем так:

(13 595 Р − 13 435 Р) × 13% = 21 Р

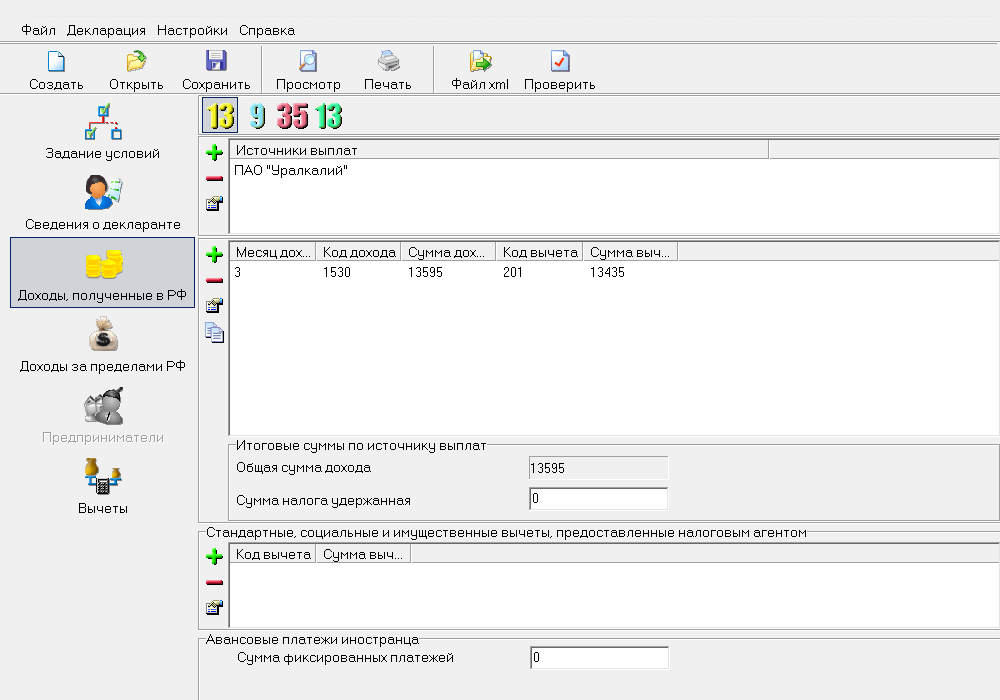

Как отразить это в декларации. В программе «Декларация» вам нужен раздел «Доходы, полученные в РФ». Источник выплаты — юридическое лицо, которое выкупило бумаги. В случае Петра из нашего примера — «Уралкалий».

Дальше необходимо определить, являются выкупленные акции обращающимися или не обращающимися на рынке. Какие бумаги считаются обращающимися, написано в налоговом кодексе. Если бумаги торгуются на бирже и в течение последних трех месяцев по ним рассчитывалась рыночная котировка — они считаются обращающимися. Если этот вопрос вызывает сомнения — спросите у своего брокера.

Для обращающихся ценных бумаг используют код дохода 1530 и код вычета (расхода) 201. Для необращающихся бумаг используют код дохода 1531 и код вычета 202.

Заполним раздел данными из нашего примера.

Доходы от выкупа ценных бумаг «Уралкалия» в программе «Декларация-2018»

Доходы от выкупа ценных бумаг «Уралкалия» в программе «Декларация-2018»

В личном кабинете налогоплательщика, когда система предложит выбрать доходы, о которых вы хотите заявить в декларации, нужно отметить галочкой пункт «Доходы от источников в Российской Федерации».

В нашем примере: источник выплаты — «Уралкалий». Код дохода: 1530 — обращающиеся ценные бумаги. Код вычета: 201 — расходы по операциям с обращающимися бумагами.

Доходы от выкупа ценных бумаг при заполнении декларации через личный кабинет

Доходы от выкупа ценных бумаг при заполнении декларации через личный кабинет Сумма налога к уплате будет рассчитана автоматически

Сумма налога к уплате будет рассчитана автоматически

Источник: https://journal.tinkoff.ru/invest-declare/

Учет доходов

В рамках сделок по продаже акций в качестве налогооблагаемых рассматриваются доходы по сделкам:

- с акциями, которые торгуются на бирже;

- с акциями, которые торгуются вне биржевой инфраструктуры;

- с производными денежными инструментами, которые задействуются на бирже и вне ее;

- с денежными инструментами, применение которых регламентируется Законом «О рынке ценных бумаг».

Примеры производных инструментов, при использовании которых у физлица может возникать налогооблагаемый доход — фьючерсные, форвардные, опционные договоры.

Следует отметить, что доходы, представленные процентами — например, купонные, должны быть включены в налогооблагаемую базу, если иное не установлено законодательством.

Теперь — об учете расходов, которые могут быть использованы физлицом для оптимизации налогооблагаемой базы при купле-продаже акций компаний.

Источник: https://law03.ru/finance/article/nalog-s-prodazhi-akcij-fizicheskim-licom

Ситуация 3

Если вы получили на банковский счет суммы от погашения облигаций

Чаще всего суммы от погашения облигаций зачисляются на брокерский счет, а не на банковский. В этом случае за вас все действия сделает брокер, о налогах можно больше не думать.

Но иногда по заявлению клиентов такие доходы выплачиваются на банковский счет, минуя брокерский. Некоторые брокеры при этом не считают себя налоговым агентами, так как выплаты через брокерские счета не проходят. Рекомендую обязательно уточнить, какого мнения придерживается ваш брокер. От этого зависит, нужно ли вам самостоятельно отчитываться по таким доходам. Если ваш брокер считает себя налоговым агентом в отношении таких выплат — вам можно ничего не делать. Если не считает — заполняем декларацию.

Пример. Допустим, 28 сентября 2017 года Петр приобрел 15 облигаций Министерства финансов — ОФЗ 25081 — за 14 929 рублей. 31 января 2018 года эти облигации были погашены, Петр получил 15 000 рублей на свой банковский счет. Он уточнил у брокера, и оказалось, что ему надо заполнять декларацию.

Какие нужны документы:

- Подтверждение суммы дохода: уведомление о выплате дохода или выписка по банковскому счету.

- Подтверждение расходов: отчет брокера за период с момента приобретения облигаций по момент списания облигаций при погашении.

Если в отчете брокера не отражено основание списания облигаций (погашение), то дополнительно может потребоваться выписка по счету депо из депозитария. Также пригодится справка, в которой указаны суммы расходов на приобретение списанных со счета облигаций — если ваш брокер предоставляет такие справки. Это та же справка, о которой мы писали в предыдущем кейсе про выкуп бумаг.

Как рассчитать налог. Доход, полученный при погашении облигаций, можно уменьшить на расходы, затраченные на покупку этих облигаций. Нужно рассчитать расходы по отчету брокера или взять сумму из справки брокера. Налог — 13% от получившейся суммы.

В нашем примере доходы от погашения — 15 000 Р. Расходы на приобретение облигаций — 14 929 Р. Сумма налога:

(15 000 − 14 929) × 13% = 9 Р

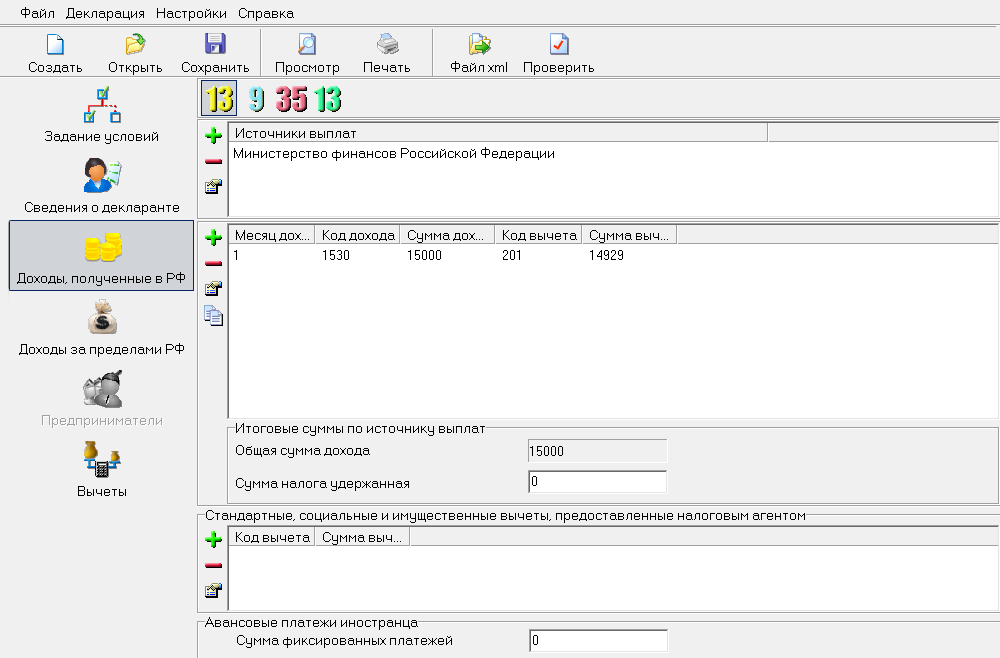

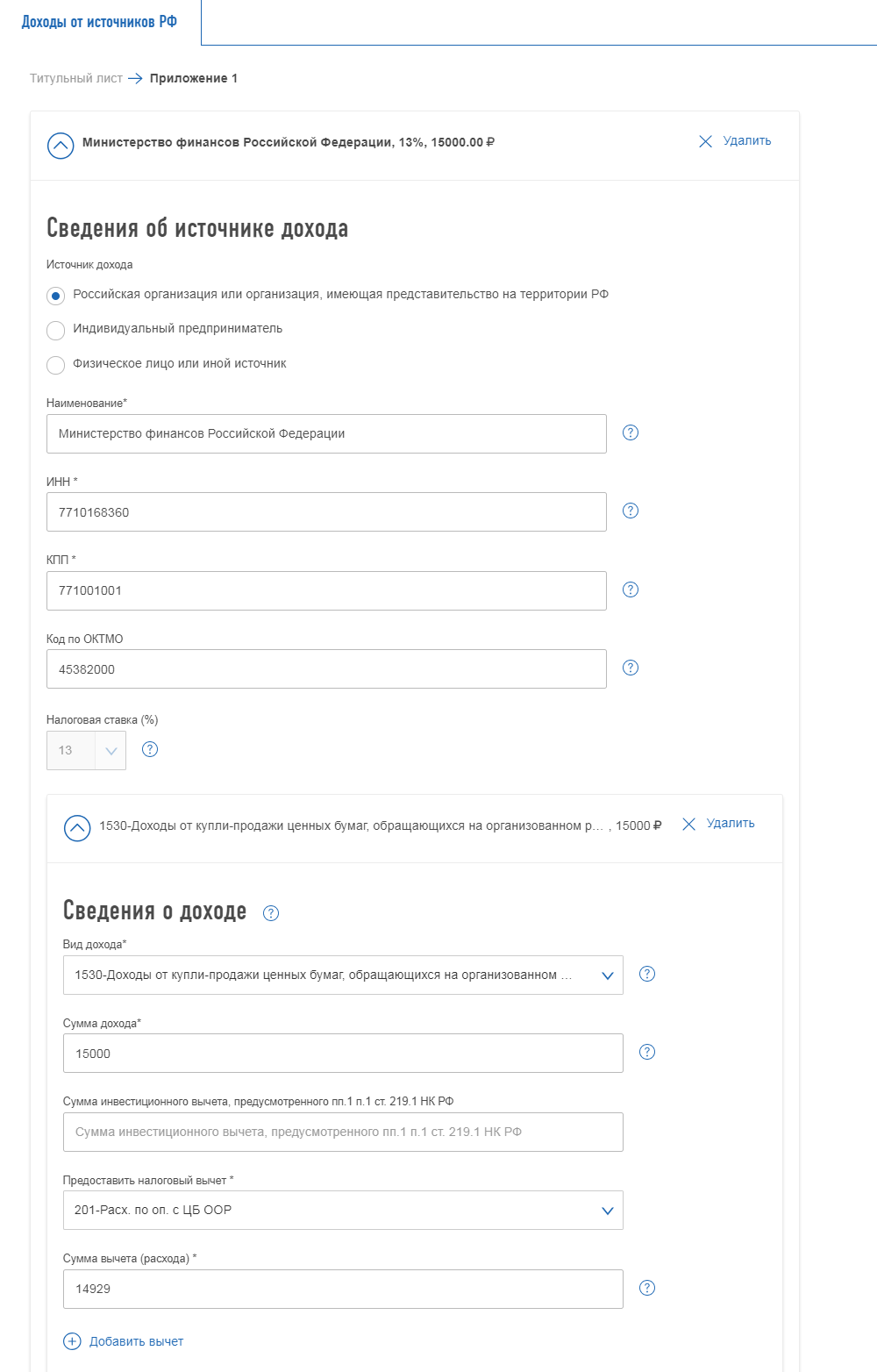

Как отразить в декларации. В программе «Декларация» вам нужен раздел «Доходы, полученные в РФ». Источник выплаты — эмитент облигации.

Точно так же, как и в предыдущем примере, нужно определить, являются облигации обращающимися или не обращающимися на рынке на момент погашения. Если точно не знаете, спросите у своего брокера. Для обращающихся ценных бумаг используют код дохода 1530 и код вычета (расхода) 201. Для необращающихся бумаг используют код дохода 1531 и код вычета 202.

Заполним раздел данными из нашего примера.

Доходы от погашения облигаций в программе «Декларация-2018»

Доходы от погашения облигаций в программе «Декларация-2018»

После заполнения формируете файл XML и отправляете его через личный кабинет налогоплательщика. Если личного кабинета нет, распечатайте декларацию на бумаге, подпишите и отнесите в свою налоговую инспекцию.

Если заполнять декларацию в личном кабинете налогоплательщика, нужно отметить пункт «Доходы от источников в Российской Федерации».

В нашем примере источник выплаты — Минфин. Код дохода: 1530 — обращающиеся ценные бумаги. Код вычета: 201 — расходы по операциям с обращающимися бумагами.

Доход от погашения ОФЗ при заполнении декларации через личный кабинет

Доход от погашения ОФЗ при заполнении декларации через личный кабинет

Источник: https://journal.tinkoff.ru/invest-declare/

Учет расходов

К расходам, о которых идет речь, по законодательству относятся подтвержденные посредством официальных документов расходы, которые связаны:

- с покупкой, продажей акций (собственно, издержки по ведению счета могут относиться к расходам, что связаны с продажей);

- с хранением и погашением акций;

- с применением финансовых инструментов, которые классифицируются как производные;

- с исполнением различных обязательств по сделкам.

В качестве примеров таких расходов можно привести:

- суммы, перечисленные физлицом в пользу компании, эмитировавшей акции;

- суммы, которые составляют величину премий в соответствии с контрактами;

- периодические или единовременные выплаты, которые обусловлены правилами использования производных инструментов;

- расходы, связанные с оплатой услуг брокеров, посредников или, к примеру, клиринговых организаций;

- расходы, которые должны быть возмещены тому или иному участнику рынка ценных бумаг;

- уплата биржевых сборов;

- налоги, которые уплачены физлицом за акции, которые получены в порядке наследования, дарения;

- проценты, уплаченные банкам по целевым кредитам на покупку акций;

- прочие расходы, которые связаны с торговлей акциями и подтверждены.

Таким образом, перечень возможных издержек, что могут быть применены физлицом в целях снижения налогооблагаемой базы не закрытый.

Выше мы отметили, что основной критерий появления у физлица обязательств, связанных с уплатой налога по факту продажи акций — положительный финансовый результат сделки с ценными бумагами. Изучим нюансы, характеризующие определение данного результата.

Источник: https://law03.ru/finance/article/nalog-s-prodazhi-akcij-fizicheskim-licom

Ситуация 4

Если вы получили купоны по еврооблигациям на банковский счет

У налогообложения еврооблигаций есть интересная особенность: если доход по купонам зачисляется на брокерский счет или на ИИС, налоговым агентом по такой выплате признается брокер. А вот если доход зачисляется на банковский счет, обязанность задекларировать доход и заплатить налог ложится на инвестора. Подробно об этом писал Минфин в специальном письме.

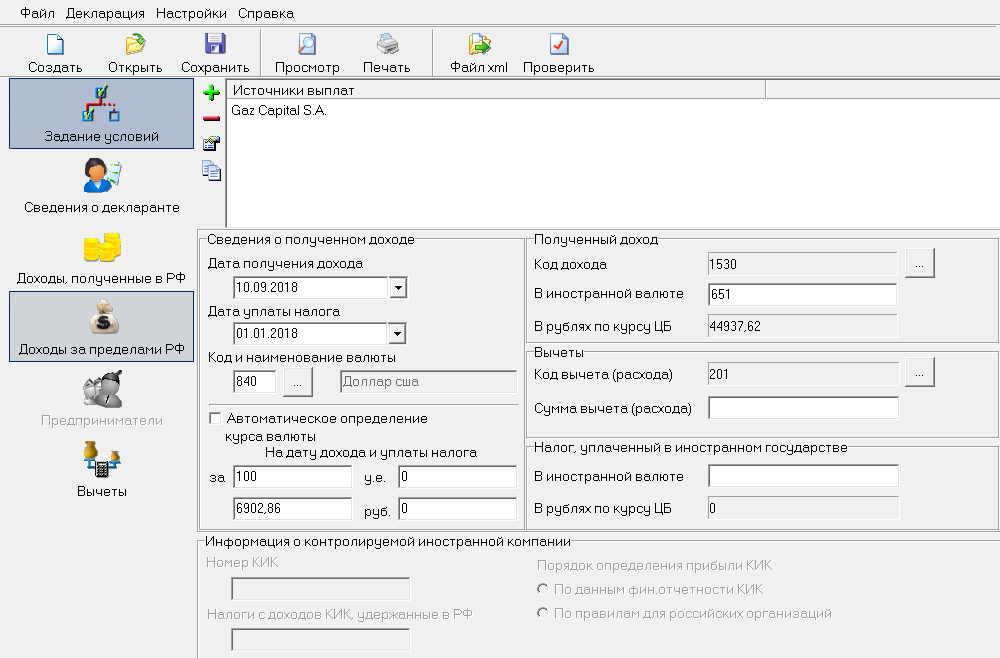

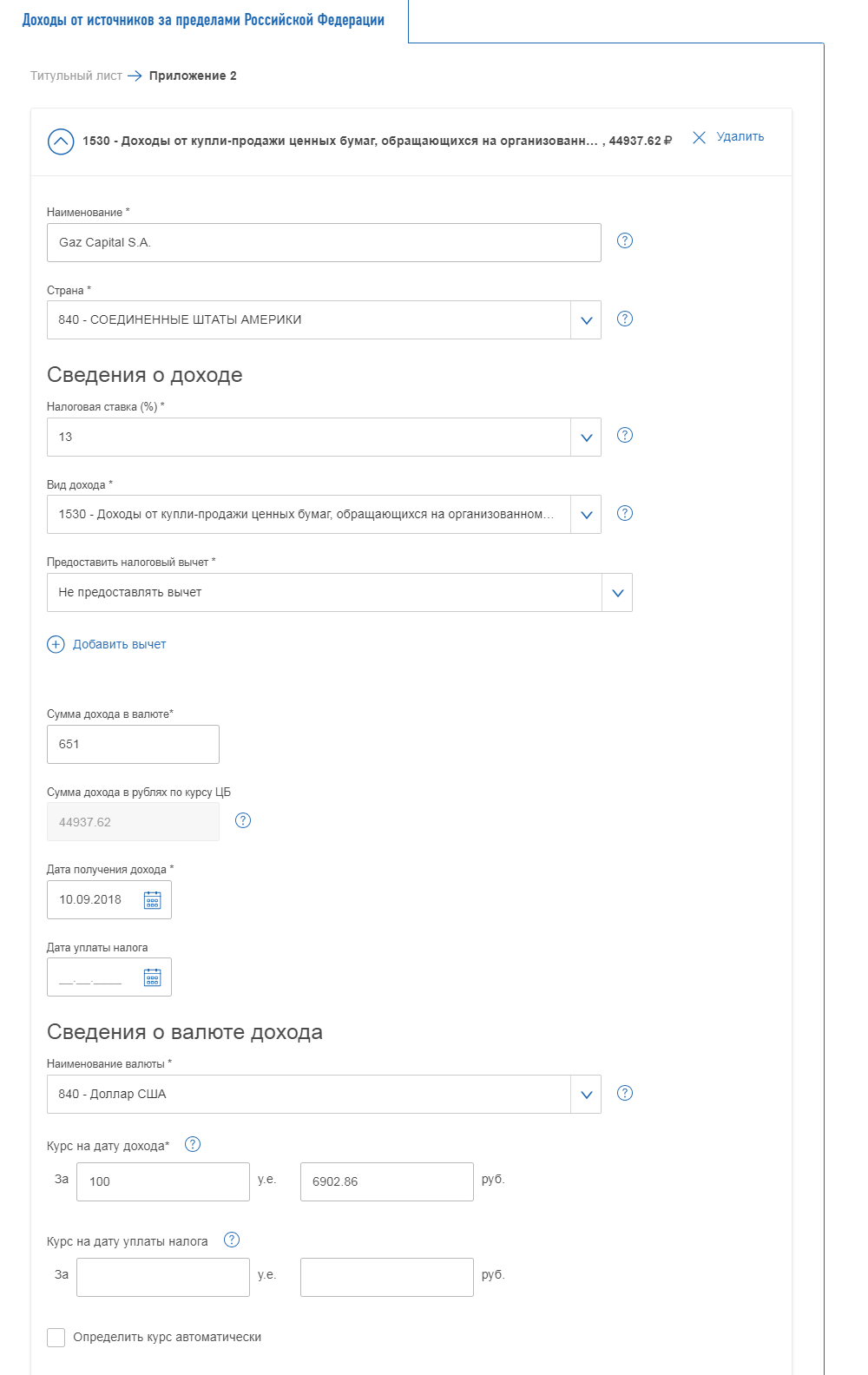

Пример. Допустим, 10 сентября 2018 года Петр получил на банковский счет купонный доход по 20 еврооблигациям «Газпрома» — Gaz Capital S.A. (XS0290580595) — на общую сумму 651 $. Ему нужно платить налог.

Из документов понадобится подтверждение суммы и даты дохода — например, уведомление о выплате дохода. Если его нет, подойдет просто выписка по банковскому счету.

Как рассчитать налог. Нужно уплатить 13% от суммы полученного купона в рублях по курсу на дату получения дохода.

В нашем примере курс доллара на 10.09.2018 — 69,0286 Р за 1 $. Сумма дохода Петра в рублях — 44 937,61 Р. Сумма налога — 5842 Р.

Как отразить в декларации. В программе «Декларация» нужен раздел «Доходы за пределами РФ». Чтобы он стал активен, на первой вкладке нужно отметить галочкой пункт «Имеются доходы в иностранной валюте».

Источник выплаты — эмитент облигации. Код дохода 1530 или 1531 — в зависимости от того, обращающиеся у вас облигации или необращающиеся. Включать купон по облигациям в налоговую базу по операциям с ценными бумагами позволяет нам п. 7 ст. 214.1 НК РФ.

Купоны по еврооблигациям в программе «Декларация-2018»

Купоны по еврооблигациям в программе «Декларация-2018»

Дальше все аналогично примерам выше: загружаете и отправляете файл через кабинет налогоплательщика или относите декларацию на бумаге в ИФНС.

Если заполняете декларацию в личном кабинете налогоплательщика, нужно отметить галочкой пункт «Доходы от источников за пределами Российской Федерации». После этого отправьте декларацию, нажав на кнопку «Подтвердить и отправить», а налог заплатите не позднее 15 июля.

Купоны по еврооблигациям при заполнении декларации через личный кабинет

Купоны по еврооблигациям при заполнении декларации через личный кабинет

Источник: https://journal.tinkoff.ru/invest-declare/

#4 Консультант ФНС России

Консультант ФНС России

- Пол:Мужчина

- Город:Москва

Отправлено 09 December 2012 — 00:51

«Налогспродажиакций» законодательством не предусмотрен

А вот налог на ЛЮБЫЕ доходы от любых операций — предусмотрен. В т.ч. и при продаже ценных бумаг. Очень меткое замечание)

Источник: https://forum.nalog.ru/index.php?showtopic=263616

#5 Gormenghast

Gormenghast

-

- Members

- 2 сообщений

Newbie

Отправлено 11 March 2013 — 14:00

Теперь я хочу их продать.

Лучше не продавать, так как уже давно обещают в ближайшее время принять поправку об освобождении от уплаты НДФЛ при сроке владения акциями более 3 лет. И, вообще, фондовый рынок в настоящее время в упадке.

Не очень понятно, как перевод акций с одного счета ДЕПО на другой был произведен без договора.

Если. по факту, договор все-таки есть (только не указан в распоряжениях на перевод акций), то 13% от разницы между стоимостью продажи и покупки.

Учитываются также иные расходы, понесенные в связи со владением акциями (например, платежи за совершение операций по счету — как минимум, один раз за открытие счета ДЕПО, один раз за зачисление на него акций, и один раз за их списание на счет покупателя). На все операции депозитарий выдает справки.

Источник: https://forum.nalog.ru/index.php?showtopic=263616

Налог по сделкам с акциями: льготы

Вероятно, самая значительная льгота для физлиц в части сделок с акциями — та, что предполагает появление у гражданина возможности в принципе не уплачивать налог за доходы, что получены по факту продажи некоторых акций. В частности — тех, что эмитированы российскими предприятиями и куплены физлицом после 01.01.2011 года. Главное условие применения данной льготы — владение соответствующими акциями в течение 5 лет и более (при соблюдении ряда дополнительных условий).

Будет иметь большое значение тот факт, что акции эмитируются фирмой, у которой активы не более, чем на 50% базируются на недвижимом имуществе, зарегистрированном в России. Если это так, то льготы в отношении доходов по данным акциям можно применить, даже в случае, если соответствующие ценные бумаги были куплены до 2011 года.

Если говорить о дополнительных условиях обнуления налога на акции, то к таковым относится торговля данными акциями вне биржевой системы. Исключение установлено, опять же, для фирм, имеющих менее 50% активов в виде российской недвижимости, а также фирм, осуществляющих деятельность в высокотехнологичном сегменте экономики (при этом, у вторых более 50% может приходиться на российскую недвижимость).

Кроме того, нулевой ставкой по налогу на доходы с продажи акций можно воспользоваться, если:

- они эмитированы высокотехнологичными предприятиями;

- физлицо владеет акциями в течение 1 года и 1 дня и более (при условии, что данные ценные бумаги не были проданы до 29.12.2015 года).

- акции высокотехнологичной фирмы обращаются на бирже — как минимум, по состоянию на день продажи.

Следующий вариант уменьшения налогов по доходам со сделки с акциями — применение инвестиционных вычетов. Изучим их специфику подробнее.

Источник: https://law03.ru/finance/article/nalog-s-prodazhi-akcij-fizicheskim-licom

Применение инвестиционных вычетов

Вычеты, о которых идет речь, представлены законодательством РФ в 2 разновидностях. Рассмотрим их.

1. Вычеты по индивидуальному инвестиционному счету или ИИС.

С 2015 года российские граждане имеют право открывать ИИС — аккаунты, управляемые компетентными брокерами, сроком на 3 года и более. Максимальная сумма денежных средств, которая может быть размещена на ИИС — 400 тыс. рублей в течение года.

Фактический вычет по схеме, о которой идет речь, может составить (по выбору гражданина):

- 13% от суммы денежных средств, которые размещены на ИИС (в счет уменьшения НДФЛ);

- всю сумму налога на инвестиционные операции по ИИС.

В первом случае для практического применения вычета у гражданина должны быть налогооблагаемые доходы — например, представленные зарплатой. Если, к примеру, на его ИИС размещено 400 тыс. рублей в течение года, то данный гражданин сможет получить вычет по зарплатному НДФЛ в сумме 52 тыс. рублей (13% от 400 000). Вполне возможен и возврат налога при продаже акций, которые покупались через обычный брокерский счет и принесли налогооблагаемую прибыль.

Можно отметить, что соответствующий вычет не влияет на возможность оформления иных налоговых вычетов — например, имущественных или социальных.

Второй вариант больше подходит опытным трейдерам, которые используют ИИС как полноценный финансовый инструмент, и рассчитывают получить за счет этого значительный доход: налог с него уплачиваться не будет.

Во многих случаях трейдеры, применяющие второй вычет по ИИС, также занимаются торговлей акциями в рамках обычных брокерских счетов. При этом, они могут задействовать следующую разновидность налоговых льгот.

2. Вычеты по акциям, находящимся в обращении 3 года и более.

Речь идет об акциях, которые торгуются на российской бирже. Если гражданин, купив соответствующего типа акцию, удерживал ее 3 года, и после — продал, то при положительном финансовом результате он не будет обязан уплачивать с него налог.

При этом, максимальная сумма положительного финансового результата, которая может быть учтена в рамках рассматриваемого вычета, соответствует 3 000 000 рублей, умноженным на установленный коэффициент. Он может быть равным:

- количеству лет, в течение которых акции находятся во владении налогоплательщика (если все они находятся в собственности одинаковое количество времени на момент продажи);

- показателю, который определяется по формуле, приведенной в пункте 2 статьи 219.1 Налогового Кодекса России.

Если положительный финансовый результат при торговле акциями на российской бирже превысил максимальное значение, определяемое в порядке, рассмотренном нами, то гражданин будет обязан уплачивать НДФЛ.

Можно отметить, что, в свою очередь, при применении вычета второго типа по ИИС величина финансового результата может быть любой, и налог на него начисляться не будет. Кроме того, вычет по акциям, которыми нужно владеть 3 года для освобождения от налога, начисляется вне инфраструктуры ИИС — только на отдельном брокерском счете.

Еще один нюанс — гражданин вправе открывать на себя только 1 индивидуальный инвестиционный счет. Если он зарегистрирует еще один, то должен закрыть предыдущий. В свою очередь, брокерских счетов — на которых возможно применение вычета по акциям, находящимся в собственности 3 года и более, может быть открыто любое количество. Главное, чтобы торговля на них велась по ценным бумагам, которые обращаются на российских биржах.

Источник: https://law03.ru/finance/article/nalog-s-prodazhi-akcij-fizicheskim-licom

#6 Cherie

Cherie

-

- Members

- 2 сообщений

Newbie

Отправлено 24 April 2013 — 09:00

Добрый день! Продала акции, полученные в Европе. Вопрос, каким образом заполнить декларацию, какую форму НДФЛ 3 или 4? Вносить сумму акций в евро или рублях по курсу? Нужно ли указать в декларации доходы в России, с которых налог уже удержан? Что кроме декларации и выписки из банка нужно подготовить? Очень срочно! Хочу успеть подать декларацию до конца недели ). Заранее спасибо за ответ!

Источник: https://forum.nalog.ru/index.php?showtopic=263616

#7 Консультант ФНС России

Консультант ФНС России

- Пол:Мужчина

- Город:Москва

Отправлено 24 April 2013 — 20:32

Добрый день! Продала акции, полученные в Европе. Вопрос, каким образом заполнить декларацию, какую форму НДФЛ 3 или 4? Вносить сумму акций в евро или рублях по курсу? Нужно ли указать в декларации доходы в России, с которых налог уже удержан? Что кроме декларации и выписки из банка нужно подготовить? Очень срочно! Хочу успеть подать декларацию до конца недели ). Заранее спасибо за ответ!

3-НДФЛ. Доход указывается в евро, а программа «Декларация 2012» сама пересчитает по курсу на дату дохода в рубли.

Указывать другие доходы не нужно.

Выписки из банка достаточно, если есть еще какие-то документы, которые помогут лучше понять ситуацию — приложите копии, лишними не будут.

Источник: https://forum.nalog.ru/index.php?showtopic=263616

И напоследок

Если вы активно инвестируете и вам подходят сразу несколько случаев из моей статьи, не надо подавать отдельные декларации на каждую ситуацию: все доходы и все вычеты нужно включить в одну декларацию.

Не забудьте, что срок подачи декларации за 2018 год — не позднее 30 апреля 2019 года, а последний день уплаты налога на основании декларации — 15 июля 2019 года.

Источник: https://journal.tinkoff.ru/invest-declare/

#8 Cherie

Cherie

-

- Members

- 2 сообщений

Newbie

Отправлено 25 April 2013 — 10:59

Спасибо большое за ответ! Подскажите еще, нужно ли предоставлять справку 2НДФЛ о доходах за 2012 год?

Источник: https://forum.nalog.ru/index.php?showtopic=263616

Количество использованных доноров: 4

Информация по каждому донору:

- https://journal.tinkoff.ru/invest-declare/: использовано 5 блоков из 8, кол-во символов 16245 (50%)

- https://law03.ru/finance/article/nalog-s-prodazhi-akcij-fizicheskim-licom: использовано 6 блоков из 7, кол-во символов 9511 (29%)

- https://forum.nalog.ru/index.php?showtopic=263616: использовано 8 блоков из 9, кол-во символов 6650 (20%)

- http://dimbroker.ru/prodat-aktsii/nalog-ndfl-pri-prodazhe-aktsij-fizicheskim-litsom-dolzhen-li-aktsioner-platit-nalog-s-prodazhi-aktsij.html: использовано 1 блоков из 2, кол-во символов 237 (1%)

(Пока оценок нет) (Пока оценок нет) |