В жизни случаются разные ситуации: увольнение с работы, тяжелая болезнь, острая необходимость в деньгах. Если на вас оформлен кредит и вы не можете вовремя по нему платить, то одним из вариантов может быть переоформление займа на другое более платежеспособное лицо. В статье рассмотрим как переоформить кредит на другое лицо, какие этапы необходимо пройти.

Источник: http://goodcreditonline.com/kak-pereoformit-kredit-na-drugoe-lico/

Содержание

- 1 Что говорят нормы закона?

- 2 Общие правила

- 3 Особенности переоформления

- 4 Правила раздела обязательств по кредиту

- 5 Виды долгов

- 6 Раздел кредита по согласию супругов

- 7 Законные способы решения споров

- 8 Выход из ситуации

- 9 Можно ли изменить условия кредита?

- 10 Законодательная база

- 11 Нюансы

- 12 Проживают раздельно. Муж перекредитовался, чтобы погасить общий долг

- 13 Какие документы необходимо оформить

Что говорят нормы закона?

Раздел имущества и долгов при расторжении брака регламентирует Семейный кодекс Российской Федерации.

В нем говорится о том, что супруги должны поровну разделить все нажитое имущество.

То же правило касается и долгов.

Источник: http://onlineur.ru/kredit-pri-razvode/

Это интересно: Помогите пожалуйста — мой муж выезжал со стоянки и не заметил, как зацепил рядом стоящий автомобиль и уехал

Общие правила

Если кредит супруги оформляли в браке, это еще не значит, что он общий и подлежит разделу. Кредит можно разделить, если соблюдается хотя бы одно из принципиальных условий:

- Кредит оформлен в интересах семьи по инициативе обоих супругов.

- Кредит потрачен на семейные нужды.

Доказывать эти обстоятельства должен тот, кто хочет разделить кредит. Доказательства нужно начать собирать еще до того, как обращаетесь в банк. На этапе развода, особенно через несколько лет совместной жизни, доказать происхождение кредитов будет сложно, если не озаботиться этим заранее.

Источник: https://journal.tinkoff.ru/credit-break-up/

Особенности переоформления

Стоит сразу отметить то, что кредиторы не всегда с удовольствием идут вам навстречу, если дело касается переоформления кредита, т. к. для кредитного учреждения любое подобное действие – это дополнительный риск. Для того чтобы переоформит займ вы должны указать очень весомую причину, причем доказать документально. Например, принести справку о том, что вас уволили с работы, либо же если вы не можете платить кредит из-за тяжелой болезни, то предъявить справку из медицинского учреждения. Ниже мы рассмотрим несколько ключевых особенностей переоформления займа на другое лицо.

| Особенность | Описание |

| Платежеспособность нового заемщика | Платежеспособность лица, на которое вы решили переоформить кредит, должна быть высокой и обязательно должна быть подкреплена документально, например, справкой о размере официального дохода. |

| Кредитная история нового заемщика | Кредитная история лица, на которое вы переоформляете кредит, должна быть просто безупречной. Также у него не должно быть судимости и прочих проблем с законом. |

| Дополнительные платы | К сожалению, при переоформлении кредита, вам не обойтись без уплаты всевозможных комиссий. Если вы переоформляете автокредит, то вы должны будете заплатить за перерегистрацию машины, а также за переоформление страхового полиса. |

Вне зависимости от того, приходится ли новый заемщик вам родственником или просто другом, переоформление кредита будет очень похоже на перепродажу имущества. Именно поэтому для окончательного совершения сделки вам будет необходимо обратиться к нотариусу, а сам договор купли-продажи составляется только после того, как сделку предварительно одобрит кредитное учреждение.

Процесс переоформления займа может занять от 1 до 10 дней и заканчивается подписанием новым заемщиком кредитного договора: именно в этот момент вы окончательно освобождаетесь от кандалов кредита.

Источник: http://goodcreditonline.com/kak-pereoformit-kredit-na-drugoe-lico/

Правила раздела обязательств по кредиту

Очень часто случается так, что в процессе развода супруги просто-напросто забывают о наличии займа у жены или мужа, ведь развод дело непростое, особенно в психологическом плане. Забыть о нем очень просто. В конечном счете, после развода один из уже бывших супругов продолжает единолично гасить кредит и платит долги банку. Именно поэтому, упомянуть о займе нужно перед подачей искового заявления в суд или в процессе развода.

Когда подаётся иск о разводе и разделе имущества (образец иска смотрите ниже), должны быть упомянуты и долги. После того, как судом будет вынесено решение о расторжении брака, подать повторное обращение для того, чтобы разделить кредит при разводе, будет уже невозможно.

Образец иска для обращения в суд можно получить в приемной суда или же на сайтах, которые оказывают юридическую консультацию. Так же образец искового заявления Вы можете найти в начале и в конце данной статьи.

Источник: https://brakoved.ru/razdel-imushhestva/pravila/pri-razvode-kredit-kak-delitsya.html

Виды долгов

Общие

Супруги, находясь в браке, накапливают долги. При разводе они делятся между ними поровну.

Таковыми долгами являются:

- обязательства по кредиту и займу;

- задолженности по коммунальным платежам;

- налоги или иные платежи;

- компенсации убытков от эксплуатации имущества.

Долг возникает тогда, когда кредит был взят с согласия другого супруга или если деньги были потрачены на семью.

Кредиты, в том числе ипотечные

Денежный и потребительский кредит разделяются поровну.

Важно помнить, что если супруг докажет, что деньги потрачены не на семью, то кредит выплачивает лицо, его взявшее.

Ипотечный кредит оплачивается следующим образом:

- Супруги продолжают выплачивать общий долг.

- Один из супругов выкупает у другого его часть и продолжает самостоятельно оплачивать ипотеку.

- Обязательно нужно обратиться в банк для переписки документа; банк должен проверить платежеспособность человека.

- Досрочно погашается кредит, продается имущество, и деньги делятся поровну.

- Подписывается договор. По нему супруги выплачивают ипотеку, продают имущество и делят средства.

- Если ипотечный кредит был оформлен до вступления в брак, то он делится не полностью и супруги могут потребовать компенсировать ему вложенные средства.

- Если супруги не состоят в браке, то долги не делятся.

- Ипотечную квартиру продают только по разрешению банка и погашают кредит.

Коммунальные платежи

Коммунальные платежи также оплачиваются супругами вместе и долги по ним делятся пополам.

Налоги

Они также разделяются между супругами поровну.

Личные (персональные и секретные)

Личный долг – это денежные средства, полученные в долг и потраченные для личных целей.

При их разделе в суде учитывается информированность второго супруга о наличии кредита. Также личным считается такой долг, когда второй супруг — поручитель.

Секретным считается долг, когда один супруг утаивает от второго какие-либо кредиты.

Такой долг выплачивается супруг, взявший его в банке.

Долг делится пополам тогда, когда супруг имеет доказательства того, что средства были потрачены на семью.

Если кредит им был погашен средствами из бюджета семьи, то оба супруга обязаны его оплачивать.

Также существуют персональные обязательства. К ним относятся:

- возмещение ущерба в связи с уголовным или административным правонарушением;

- бизнес-обязательства, появившиеся у предпринимателя;

- личностные долги по сделкам (к примеру, если супруга осуществляла лечение в клинике, и ей не было оно оплачено.

Источник: http://onlineur.ru/kredit-pri-razvode/

Это интересно: Объявили строгий выговор, что делать?

Раздел кредита по согласию супругов

Можно не затягивать процесс развода и договориться мирным путем. Супруги имеют право заключить устный договор о том, как будет делиться, и кто будет платить долги банку после оформления развода (либо пополам, либо кто-то один). Бывает, что обязательства по выплате взятого кредита берет на себя супруг, несмотря на то, что заемщиком является жена. Также кредит может быть разделен пополам, на равные части. Все индивидуально оговаривается и при желании прописывается в договоре. Подавать иск (исковое заявление) в суд не придётся.

Источник: https://brakoved.ru/razdel-imushhestva/pravila/pri-razvode-kredit-kak-delitsya.html

Законные способы решения споров

Кредиты при разводе супругов можно разделить двумя способами, они указаны в СК. Законодательство считает приоритетной договоренность партнеров между собой в любых случаях. Если кредит не получилось разделить самостоятельно, то в дело вступает судебная инстанция на основании иска одного из супругов.

Таким образом, кредит при разводе подлежит разделу путем:

- подписания добровольного соглашения о разделе имущества;

- получения решения суда.

Оба пути определения будущего ссуды являются законными. После оформления документа (любого из указанных) заем или его часть выплачивает указанный в бумаге партнер. Однако на практике большая часть судебных разбирательств заканчивается составлением соглашений. То есть первый вариант решения проблемы оказывается более выгодным.

Внимание: в суде задолженность поделят на основании 39-й статьи СК – пополам. Это может показаться неудобным или несправедливым сторонам.

Приоритетным, с точки зрения закона, и наиболее удобным, по мнению специалистов, является достижение обоюдного согласия. При этом разделить кредит разрешено так, как разводящимся удобно:

- все обязательства по его погашению отдать одной из сторон;

- поделить на части:

- равные;

- неравные;

- установить компенсацию за имущество, приобретенное в кредит.

Важно: соглашение не нужно заверять в нотариальных органах. Оно становится официальным документом после подписания, если ни один из партнёров не имеет возражений по поводу его исполнения.

Рассмотрим наглядный пример. Супруги Ласточкины приобрели дорогостоящий автомобиль. Деньги взяли в банке на три года. Спустя полгода, жена подала на развод. Кроме упомянутого авто, у пары не было иного ценного имущества. Машиной пользовался только муж, женщина прав не имела. Кроме того, она была согласна не предъявлять на транспортное средство прав, если ее не станут привлекать к выплате задолженности по кредиту.

Выяснив, что при разводе обязательства с нее не будут сняты автоматически, она обратилась за консультацией к юристу. Вопрос ее заключался в следующем: «Делится кредит за имущество, от собственности на которое она отказывается?».

Специалист объяснил Ласточкиной, что в данной ситуации возможно два варианта развития событий:

- подписание договора, в котором учитываются вопросы:

- имущественного права на автомобиль;

- погашения остатка кредита;

- обращение в суд.

Второй вариант связан со сбором доказательной базы, вероятными возражениями партнера, тратой средств и времени. Юрист порекомендовал попытаться договориться, тем более что авто остается у бывшего супруга. Пара пришла к обоюдному согласию и обошлась без обращения в судебные органы.

Источник: https://VseProRazvod.ru/divide/kak-delitsya-kredit-pri-razvode/

Выход из ситуации

Как выйти из сложившейся ситуации? Рассмотрим самые популярные и действенные методы:

| Метод | Описание |

| Оформление кредита на третье лицо | Если банк не разрешает переоформить ваш действующий кредит, то попросите потенциального заемщика оформить на себя новый, а полученные деньги дать вам взаймы. |

| Выдать новому лицу доверенность | Вы можете сделать на потенциального заемщика доверенность, на основании которой он будет гасить ваш кредит за вас. Доверенность в обязательном порядке заверяется у нотариуса. |

| Договориться с потенциальным заемщиком о небольшом кредитовании | Если у вас не будет получаться платить по кредиту, то вы можете брать необходимую сумму у потенциального заёмщика раз в месяц на погашение кредита до тех пор, пока ваше состояние не нормализуется. |

Как видите, у ситуации есть множество выходов. Самое главное – это найти лицо, которое сможет принять на себя ваши кредитные обязательства, либо помочь вам расплатиться с ними либо посредством займа для вас денег, либо же посредством оплаты кредита по доверенности.

Источник: http://goodcreditonline.com/kak-pereoformit-kredit-na-drugoe-lico/

Можно ли изменить условия кредита?

Большинство банков предлагает своим клиентам услугу рефинансирования.

Данная сделка представляет собой заключение нового договора, который дает возможность клиенту изменить имеющиеся обязательства. Рефинансирование может проходить в пределах одного банка, а также в нескольких сразу в следующих целях:

- снижение долговой нагрузки;

- уменьшение процентной ставки;

- изменение размера ежемесячного платежа;

- объединение нескольких займов в один и т.д.

Нередко бывают ситуации, когда заемных средств недостаточно. В таком случае, можно ли переоформить кредит на другую сумму или придется брать дополнительный заем? Оба варианта возможны.

Первый способ более удобен, поскольку клиенту также придется платить по одному договору, что удобнее, чем отслеживать сразу несколько задолженностей. Но в любом случае при рефинансировании задолженности заключается новый договор.

Возможность увеличить сумму кредита имеется только в том случае, если у клиента отсутствует задолженность по текущему займу, он исправно выплачивает долг и проценты, а также его уровень доходов не снизился.

Переоформить кредит на другую сумму можно, обратившись в банк и оформив соответствующее заявление.

Сначала лучше прийти в ту же кредитную организацию, где заключен текущий договор. В случае отказа можно обратиться в другие банки, поскольку у каждого из них своя политика, свои условия работы с заемщиками.

Нередко бывают ситуации, когда у клиента нет средств, чтобы регулярно вносить ежемесячные выплаты. В таком случае появляется просрочка, которые ведут к негативным последствиям:

- ухудшение кредитной истории;

- начисление пени и штрафов;

- обращение банка к коллекторам.

Но как решить данную проблему? Лучшее всего переоформить кредит на другой срок в порядке реструктуризации. В итоге сумма ежемесячных выплат уменьшится, погашение долга будет производиться по новому плану.

В итоге придется заплатить больше, чем предполагалось первоначально, но такой способ экономнее, чем связываться с коллекторами, а также оплачивать неустойку.

Для увеличения срока оплаты нужно прийти в банк, предоставить документы, свидетельствующие о временной неплатежеспособности, и написать заявление.

Банк довольно часто дает согласие на продление срока, поскольку для него важнее вернуть деньги с процентами.

Следует также понимать, что крупные организации, такие как Сбербанк, устанавливают более строгие требования к заемщикам. Главным условием Сбербанка является отсутствие задолженности и просрочки по выплатам. Шансы на положительное решение повышаются, если у заемщика хорошая кредитная история, а зарплату он получает через Сбербанк.

При выдаче нужной суммы клиент может использовать ее только для погашения основного долга, проценты и другие платежи он обязан оплатить собственными средствами.

Процессы рефинансирования, реструктуризации кредита нельзя назвать простыми. Тем более, что для переоформления нужно заручиться разрешением банка, что для него часто невыгодно.

Тем не менее, рефинансирование и реструктуризация кредита вполне возможны. В случае отказа в одном банке есть смысл пересмотреть свои требования или обратиться в другой. В условиях снижения банковской ставки вполне реально перевести долг в другой банк на более выгодных условиях, что приведет к экономии семейного бюджета.

Дополнительно ознакомьтесь с кратким видео о том, как переоформить кредит на другого человека:

Источник: https://profin.top/instituty/banki/pereoformit.html

Законодательная база

Разбирать, как делятся кредиты при разводе супругов, необходимо на основании действующего законодательства. Практически все ситуации описаны в двух кодексах Российской Федерации:

- Семейном;

- Гражданско-процессуальном.

Важно: к сожалению, зачастую статьи СК и ГПК входят в противоречие. Это позволяет влиять на судебные решения, выдвигая обоснованные доказательные требования.

Так, статья 39-я СК раскрывает как делится задолженность, приобретенная парой во время супружества. Однако, оно может быть опровергнуто условиями получения средств без согласия, к примеру, партнера. Раздел кредита при разводе зависит от следующих факторов:

- на кого он оформлен;

- на какие цели истрачены деньги;

- было ли решение о займе совместным и обоюдным.

Рассматривая раздел кредитных обязательств бывших супругов при разводе, суд опирается на содержание СК. Параграфы данного закона в целом описывают два отдельных варианта развития событий. Имущественные взаимоотношения супругов могут быть законными или договорными.

Это две абсолютно разные ситуации. И от того, какой режим существовал в семействе, зависит кому придется выплачивать кредит при разводе. Второй вариант намного проще. Согласно параграфам СК супруги подписывают семейный контракт, после чего их имущественные отношения становятся договорными.

В указанном документе, в частности, описывается, кому выплачивать при разводе кредиты. Таким образом, данная ситуация не представляет особого интереса. Она предполагает договоренности сторон по имущественным вопросам.

Внимание: при законном режиме супружеских отношений также существует возможность добровольно осуществить раздел кредита между бывшими партнерами после развода. Для этого составляется соглашение о разделе имущества.

Изучая, как при разводе поступать с долгами, необходимо опираться на закон. СК выделяет задолженности двух уровней:

- сделанные до свадьбы;

- образовавшиеся во время супружества.

Принципиально, раздел кредитов происходит на основании выделения личных и семейных задолженностей. Финансовые обязательства в семейном праве распределяют по аналогии с имуществом:

- Кредит, взятый до свадьбы, является персональным (личным). Отвечать по нему обязан тот партнёр, что подписывал кредитный договор.

- Все обязательства, полученные в браке, делятся ровно пополам.

Важно: согласно обзору судебной практики, изданному Верховным судом 1 апреля 2016 года, кредиты при разводе супругов подлежит включению в общую массу обязательств, если он был потрачен на семейные нужды.

Виды финансовых обязательств, учитываемые при разводе

Существуют различные виды кредитных обязательств. По закону все они должны включаться в перечень подлежащих разделу. На практике происходит немного иначе. Дело в следующем:

- Чтобы разделить кредит при разводе при наличии спора необходимо доказать:

- согласие партнера на заем;

- трату средств на нужды семейства.

- Для этого придется предоставлять документы:

- договор о кредитовании;

- чеки и иные платежные документы на приобретение необходимых семье вещей (услуг).

Для сведения: согласие супруга на заем банковские учреждения требуют только в том случае, когда выделяют большую сумму. Потребительский кредит может быть предоставлен одному партнеру (без информирования второго).

Существуют такие виды займов, в отношении которых вероятно возникновение споров:

- целевые;

- ипотечные;

- денежные;

- потребительские.

Внимание: в отношении любого займа, сделанного во время супружества, может возникнуть спор. При этом истцу придется самостоятельно собирать доказательства того, что средства потрачены на семью, а не на личные удовольствия.

Источник: https://VseProRazvod.ru/divide/kak-delitsya-kredit-pri-razvode/

Нюансы

Долги делятся в зависимости от сложившейся ситуации.

Если муж брал займы без ведома жены

Если кредит, оформленный мужем (женой) взят без согласия другого супруга, то такой кредит считается личностным и выплачивать его должен мужчина.

Однако если супруги по документам являются созаемщиками и в документе имеется подпись жены, то она также будет выплачивать этот долг.

Кто платит, если средства были взяты в банке до брака

Если кредит взял супруг до брака, то это личный долг.

Однако долг может стать общим, если он оплачивается средствами из бюджета семьи и если средства использованы для семьи.

Если супруга не работает

Если супруга взяла кредит и не работает, то долг, потраченный на благо семьи, выплачивается обоими или вторым супругом.

Если банк против

Обычно банк против раздела кредита между супругами при разводе. Они считают, что разделение кредита способствует изменению условий кредитного договора, нарушает права и интересы кредитной организации.

Это способствует увеличению риска невозврата кредита.

Чтобы обезопасить себя от просроченной задолженности, банк может потребовать от созаемщиков выплатить всю кредитную сумму. Раздел кредита осуществляется только после согласования данных действий с банком.

Если супруги не смогли решить свои разногласия мирным путем, то это не является поводом для смены условий кредитного договора.

Важно помнить, что судебные решения банком могут быть обжалованы.

Крупные суммы кредита выдаются только людям с соответствующим доходом.

Можно ли договориться уже после развода?

Общее имущество и долги можно поделить в течение 3 лет после расторжения брака. Срок начинается с того момента, когда супруг узнал о том, что его права были нарушены.

Если одна из сторон не согласна. Куда подать иск и как его составить?

Если супруг не согласен с вынесенным решением суда, то он должен подать иск в суд:

- Если долг меньше 50 тыс.рублей — в мировой суд.

- Если долг превышает 50 тыс.рублей — в районный или городской суд.

Также истцу необходимо заплатить 1% от общей суммы иска.

Образец искового заявления о разделе кредита включает в себя данные обоих супругов, обстоятельства брачных отношений, основание для раздела имущества и долгов.

Также в иске указывает перечень имущества, которое необходимо поделить, и долгов по нему, с обязательным указанием суммы и кредитора. Далее описывается обращение к суду с просьбой поделить имущество и долги согласно установленным нормам закона.

Обязательно указывается желаемый порядок раздела имущества и долгов.

Бланк иска можно скачать здесь.

Как не платить?

Юристы отмечают, что второй супруг не обязан оплачивать кредит первого в следующих случаях:

- если кредит был взят до брака;

- если деньги были взяты без уведомления другого супруга;

- если полученные в кредит деньги не потрачены на семью, то доказать свою непричастность второй супруг может с помощью чеков и квитанций.

Если супруг взял кредит после развода — кто будет оплачивать?

В данной ситуации выплачивать кредит придется человеку, взявшему на себя данные обязательства.

Важно помнить, что во время брака супруги приобретают не только имущество, детей, различные предметы, но и общие долги. Их придется отдавать.

Для того чтобы данный процесс с максимальной выгодой для вас лучшим решением станет обращение к опытному юристу.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Источник: http://onlineur.ru/kredit-pri-razvode/

Проживают раздельно. Муж перекредитовался, чтобы погасить общий долг

Немного переиграем предыдущий случай с раздельным проживанием.

Ситуация. Ира и Андрей поссорились, живут раздельно. У них есть общий кредит. Андрей взял новый кредит, чтобы досрочно погасить общий.

Конфликт. Андрей хочет взыскать с Иры половину денег, которые он взял для рефинансирования старого кредита.

Решение. Скорее всего, суд разрешил бы разделить такой кредит, потому что он потрачен на общие нужды семьи, несмотря на то, что взят в период раздельного проживания.

Выгода такой схемы в том, чтобы быстрее получить от бывшего супруга часть денег по общему кредиту. Если погашать его по графику, придется тратить свои и только потом подавать в суд.

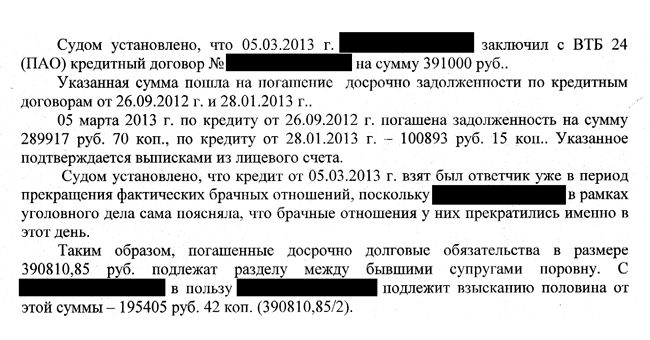

Суд взыскал половину суммы, потраченной на досрочное погашение общего кредита при раздельном проживании. Ленинский районный суд г. Барнаула, дело № 2-1046/17. Решение из личной практики

Суд взыскал половину суммы, потраченной на досрочное погашение общего кредита при раздельном проживании. Ленинский районный суд г. Барнаула, дело № 2-1046/17. Решение из личной практики

Источник: https://journal.tinkoff.ru/credit-break-up/

Какие документы необходимо оформить

| Ситуация, в которой происходит раздел имущества и долгов | Список бумаг для оформления |

|---|---|

| Мирная договорённость между женой и мужем |

|

| Разрешение спора в суде |

|

Источник: https://pravosem.ru/rastorzhenie/imuschestvo/kredity-pri-razvode-suprugov.html

Количество использованных доноров: 7

Информация по каждому донору:

- http://onlineur.ru/kredit-pri-razvode/: использовано 4 блоков из 7, кол-во символов 6732 (23%)

- https://pravosem.ru/rastorzhenie/imuschestvo/kredity-pri-razvode-suprugov.html: использовано 3 блоков из 11, кол-во символов 5594 (19%)

- https://VseProRazvod.ru/divide/kak-delitsya-kredit-pri-razvode/: использовано 3 блоков из 5, кол-во символов 6970 (23%)

- http://goodcreditonline.com/kak-pereoformit-kredit-na-drugoe-lico/: использовано 4 блоков из 10, кол-во символов 4099 (14%)

- https://profin.top/instituty/banki/pereoformit.html: использовано 1 блоков из 3, кол-во символов 3380 (11%)

- https://journal.tinkoff.ru/credit-break-up/: использовано 2 блоков из 10, кол-во символов 1471 (5%)

- https://brakoved.ru/razdel-imushhestva/pravila/pri-razvode-kredit-kak-delitsya.html: использовано 2 блоков из 7, кол-во символов 1515 (5%)

(Пока оценок нет) (Пока оценок нет) |