Специалисты банковского сектора отмечают: ипотека с завышением цены залогового объекта встречается до сих пор. Кто и зачем это делает, какие интересы движут сторонами, о рисках завышенной стоимости объекта — далее.

Содержание:

Источник: https://onipoteka.ru/ipoteka-onlajn/ipoteka-s-zavysheniem-riski-prodavca-i-pokupatelya.html

Содержание

- 1 Отдадите больше, чем получите

- 2 Стоимость объекта: рыночная или?

- 3 Потеряете время

- 4 Первый взнос по ипотеке и зачем он нужен

- 5 Станете соучастником мошенничества

- 6 Цель завышения стоимости

- 7 Заплатите больше налогов

- 8 Выход есть

- 9 Зачем требуется завысить стоимость

- 10 Оцениваем риски участников сделки по ипотеке с завышением

- 11 Что грозит покупателю при завышении?

- 12 Необходимые документы

- 13 Последствия завышения для покупателя

- 14 Какие бумаги следует собрать?

- 15 Риски для продавца при завышении

- 16 Какие документы понадобятся

- 17 Этапы продажи

- 18 Банки которые работают с завышением

Отдадите больше, чем получите

В ходе сделки вы получите деньги, а покупатели — квартиру. Если что-то пойдет не так и сделку признают недействительной, вы обязаны вернуть друг другу то, что получили. Вам вернут квартиру, а вы должны будете отдать деньги. Но не ту сумму, которую фактически получили, а именно ту, которая указана в договоре.

Если вы укажете завышенную сумму, то и отдавать будете ее. Расписка о том, что вам не передавали первоначальный взнос — что-то странное. Это не поможет. Логичнее попросить в ответ встречную расписку, как будто покупатели взяли у вас в долг ту же сумму. Но все это ненадежные и мутные схемы.

С вас легко будет получить деньги: у вас есть квартира. А что можно получить с людей, у которых нет денег на первоначальный взнос и своего жилья, думайте сами.

Источник: https://journal.tinkoff.ru/ask/ipoteka-bez-vznosa/

Это интересно: Покупатель знакомый из другого региона готов переводить деньги на банковскую карту для обналичивания и покупки: разъясняем вопрос

Стоимость объекта: рыночная или?

Для оформления залога квартиры, жилого дома или другого имущества, банку требуется рыночная стоимость. Определение термина дано во многих нормативно-правовых актах. Не будем нагружать читателя сложными оценочными категориями, скажем просто: это стоимость, по которой объект может быть продан на свободном рынке недвижимости, по цене, устраивающей и продавца, и покупателя, при условии, что свое решение стороны принимают без давления негативных обстоятельств.

Часто применяется термин «ликвидационная стоимость». Кредитору она интересна, поскольку информирует, сколько можно выручить средств при быстрой продаже объекта, если, например, заемщик не кредитоспособен.

«Грубый» расчет показателя, которым иногда пользуются, — рыночная стоимость, уменьшенная на 20-30% или за минусом первоначального взноса.

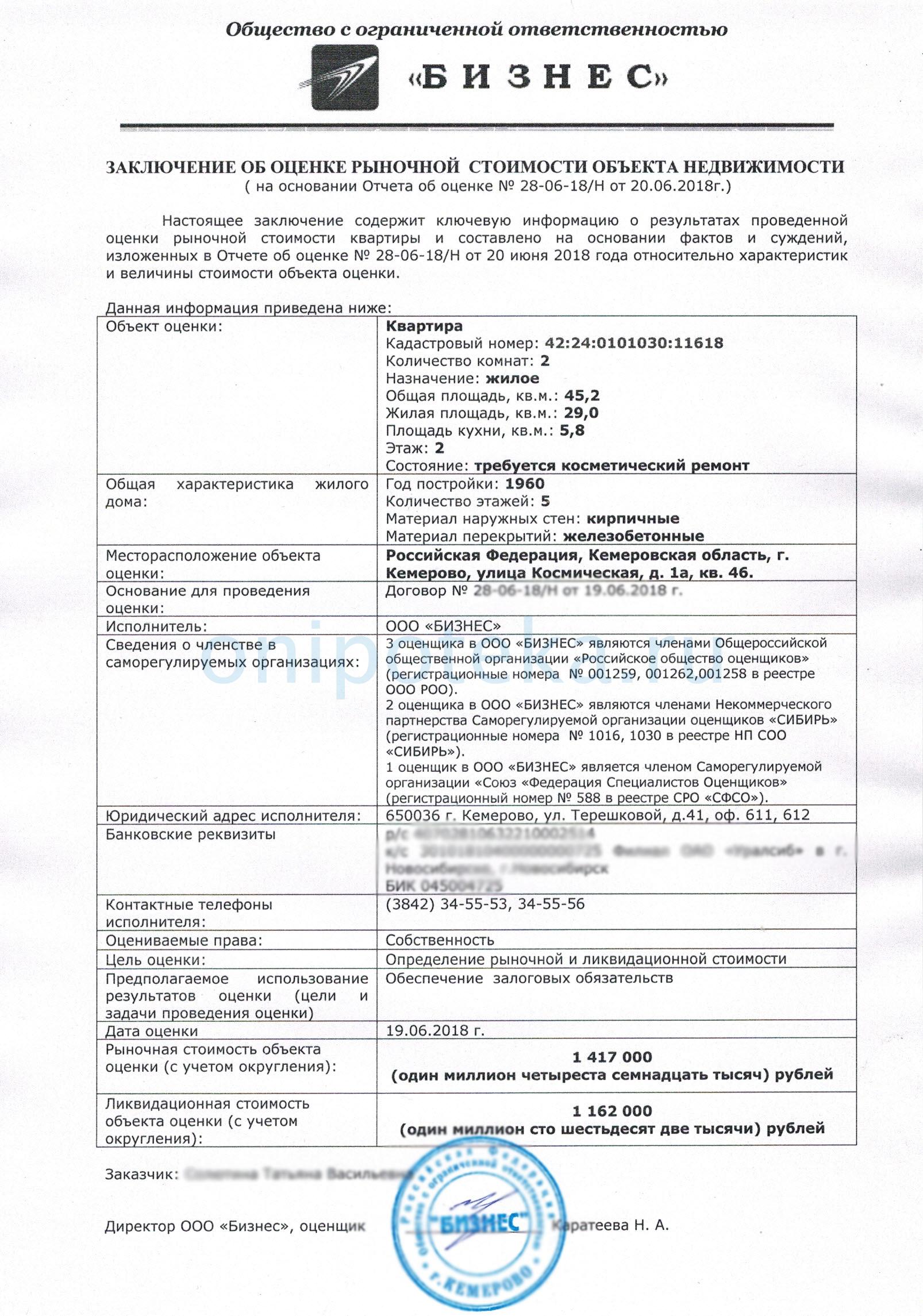

Выписка из отчета об оценке

Оценку стоимости залогового имущества выполняют эксперты-оценщики. Результатом работы эксперта станет обоснованный показатель рыночной стоимости, который будет отражен в документе — отчете. Кредитующие банки готовы работать не со всеми оценщиками, а чтобы отобрать лучших, проводят процедуру аккредитации. Правила работы, которыми руководствуется эксперт-оценщик, — профессионализм, независимость суждения, объективность и непредвзятость.

Для кредитора корректно исчисленная рыночная стоимость — «отправная» цифра для расчета:

- суммы первоначального взноса по ипотеке. В зависимости от программы кредитования, равен 10-30% от показателя;

- кредита на покупку недвижимости. Кредиторы стремятся выдать 70-80% от стоимости недвижимости.

Поэтому банки внимательно относятся к полученному результату оценки. Если заемщик окажется неплатежеспособным, имущество выставляется на реализацию по стоимости, исчисленной оценщиком.

Замечу также, что завышение — это довольно частая причина для отказа в ипотеке на такой объект недвижимости. То есть, при наличии положительного решения бака в отношении заемщика, банк также тщательно рассматривает объект недвижимости. В каждом банке есть допустимый диапазон цен на все объекты. Поэтому при попытке сильно завысить цену, банк конечно же откажет. Или в лучшем случае меньше выдаст ипотечных денег, увеличив при этом первоначальный взнос.

Источник: https://onipoteka.ru/ipoteka-onlajn/ipoteka-s-zavysheniem-riski-prodavca-i-pokupatelya.html

Потеряете время

Банк не даст в кредит 100% стоимости квартиры по данным оценщиков. Обычно дают 80—90% от той суммы, в которую квартиру оценят эксперты. Значит, чтобы получить полную стоимость, придется договориться еще и с оценщиками. Аккредитованная банком компания на это не пойдет.

Если данные в отчете оценщиков и договоре будут сильно отличаться, в кредите могут вообще отказать. Все это время вы должны будете ждать, потому что подписали предварительный договор. В итоге вы потеряете время и рискуете остаться без покупателя. Не забудьте, что в договоре будет написано, что покупатель передал вам часть денег за квартиру. Для вас это фиктивно, но юридически — правда.

Когда банк откажет в ипотеке, с вас запросто взыщут эту сумму.

Источник: https://journal.tinkoff.ru/ask/ipoteka-bez-vznosa/

Первый взнос по ипотеке и зачем он нужен

Условия ипотеки в каждом банке отличаются политикой рисков. Чем больший риск банк готов на себя принять, тем более выгодные условия он старается предоставить. Очень важный пункт таких условий – это первоначальный взнос.

Чтобы взять ипотеку обычно требуется накопить порядка 15-20% от рыночной стоимости квартиры. Лишь в ряде банков доступна ипотека с первоначальным взносом 10% или без него совсем.

Внимание! О том, как взять ипотеку без первоначального взноса вы можете узнать из нашего прошлого поста.

Существую три основные причины, зачем банк требует первый взнос:

- Требование ЦБ (если банк начнет выдавать ипотеку без первоначального взноса или с низким ПВ, то он, по закону, обязан будет больше денег откладывать в резерв, чем по ипотеке с ПВ в 20%, а это банку не выгодно т.к. он мог бы эти деньги направить на кредитование и зарабатывание денег);

- Минимизация рисков (если банку нужно будет продать ипотечную квартиру за неуплату, он не сможет её продать по рыночной цене, а первый взнос будет гарантией компенсирования разницы между ценой продажи и ценой на рынке);

- Подтверждение платежеспособности заемщика (если человек смог накопить деньги на первый взнос, значит, он в состоянии и будет, скорее всего, платить ипотеку дальше).

Важно! Существует ошибочное мнение, что чем меньше первый взнос по ипотеке, тем выше риск невозврата и хуже платежная дисциплина. На самом деле это миф. Наша практика показала, что заемщики, которые брали ипотеку без первого взноса платят даже лучше тех, кто нашел 20 или даже 50% от стоимости квартиры.

Источник: https://ipotekaved.ru/dokumenti/zavishenie-stoimostii-kvartiry-po-ipoteke-riski.html

Станете соучастником мошенничества

Если вы заключите такую сделку, то поможете заемщикам обмануть банк. Кто знает, зачем они придумали эту схему. Это могут быть мошенники, которые хотят без вложений и расходов получить вашу квартиру и деньги банка. Может быть, они не собираются платить по кредиту. Банк в итоге заберет квартиру, но какое-то время им удастся там пожить и сэкономить.

Даже если это всего лишь хитрые люди, которые решили улучшить жилищные условия с помощью обмана, такая схема незаконная. Нельзя предоставлять в банк заведомо недостоверные сведения.

Помогая им получить кредит, вы фактически становитесь соучастником мошенничества. За такое можно получить большой штраф или реальный срок. Это будет уголовная, а не административная ответственность.

Источник: https://journal.tinkoff.ru/ask/ipoteka-bez-vznosa/

Это интересно: Помощь в написании заявления — как правильно написать заявление в Роскомнадзор по незаконному использованию банком

Цель завышения стоимости

Наиболее часто заемщики просят фиктивно завысить стоимость приобретаемого ими жилья, чтобы обойти необходимость первоначального взноса, которого может у них не быть, либо имеющаяся сумма является недостаточной.

Схема обхода первого взноса достаточно проста. Продавец указывает в договоре и оценке недвижимости завышенную сумму жилья на столько, сколько должен составлять первоначальный взнос. И прописывает в документах, что это был задаток, который в случае расторжения сделки покупателем остается у продавца.

Банк засчитывает эту сумму в качестве первоначального взноса и перечисляет оставшуюся сумму продавцу. Таким образом, продавец получает ровно столько, сколько изначально он просил за свою недвижимость без повышения цены, а покупатель получает ипотеку, не платя первый взнос.

Факт передачи задатка обычно фиксируется распиской или авансовым соглашением, в зависимости от того, каким видом передачи денег являются эта сделка. Однако это и является принципиальным моментом, так как здесь существуют различные виды рисков.

Сама процедура завышения цены достаточно распространена и особых рисков визуально для продавца не представляет, так как в случае обозначения фиктивной передачи залога, он не должен возвращать эту сумму обратно, если сделка не состоится по вине покупателя. Но тут надо очень внимательно относиться к названию переданной суммы. Так как аванс в случае несостоявшейся сделки подлежит возврату в полном объеме, если иное не прописано соглашением. Поэтому в случае отсутствия специальных условий продавец рискует задолжать несостоявшемуся покупателю хорошую сумму денег.

Источник: https://grazhdaninu.com/dolgi/ipoteka/zavyshenie-stoimosti-kvartiry.html

Заплатите больше налогов

Неизвестно, сколько лет вы владели этой квартирой. Но если меньше минимального срока по налоговому кодексу, придется платить налог. Для расчета НДФЛ придется учитывать сумму по договору. Хотя на самом деле ваш доход был меньше.

Если вы должны начислить налог и вычет не покроет всю сумму, придется заплатить 13% с тех «лишних» денег. А вот покупатели, наоборот, сэкономят. Они сразу смогут вернуть 13% от этой суммы, как только получат свидетельство о праве собственности на вашу квартиру.

Источник: https://journal.tinkoff.ru/ask/ipoteka-bez-vznosa/

Выход есть

Практика завышения стоимости квартиры активно продвигается риелторской средой. Мотивы посредников понятны — продать объект и получить процент за оформленную сделку. Поэтому и обещают услуги «своего» оценщика, оформить кредит в «собственном» банке. Возможно, непреднамеренно вовлекая стороны в некую «схему».

Выход из ситуации предложили сами банки — кредитование без первоначального взноса. Получить такой кредит могут:

- молодые семьи с малолетними детьми по программе господдержки улучшения жилищных условий;

- заемщики, оформившие материнский капитал;

- военнослужащие, участвующие в накопительной системе;

- претенденты на рефинансирование займов других банковских структур;

- покупатели готового и строящегося жилья в новостройке, аккредитованной в банке.

Тогда ипотека без первоначального взноса с завышением оценки рыночной цены кредитуемого объекта не требуется. Участники сделки достигают своих целей, не прибегая к сомнительным ухищрениям.

Источник: https://onipoteka.ru/ipoteka-onlajn/ipoteka-s-zavysheniem-riski-prodavca-i-pokupatelya.html

Зачем требуется завысить стоимость

Порядок покупки недвижимости в кредит или ипотеку такой:

- банк согласует выдачу займа и покупатель выбирает подходящий объект;

- оценочная компания проводит оценку залогового имущества;

- стороны нотариально заключают предварительный договор купли-продажи и покупатель передает продавцу задаток. При покупке в кредит его сумма приравнена к первичному взносу. Расписка покупателя, предъявленная продавцом банку, подтверждает, что деньги получены;

- производят перерегистрацию прав собственности в МФЦ;

- в банке оформляют кредит, закладную и деньги зачисляются на текущий счет продавца;

- регистрируют обременения недвижимости.

Но случается так, что у покупателя недостаточно средств на первоначальный взнос, и тогда он обращается к продавцу с просьбой завысить стоимость объекта. Ситуация характерна для купли-продажи на вторичном рынке. Схема завышения ипотеки выглядит так:

- предположим, объект продается по цене 1 млн. руб., из которых первоначально как задаток надо передать 20%, или 200тыс., которых у покупателя нет. Он планирует получить эту сумму в составе кредита;

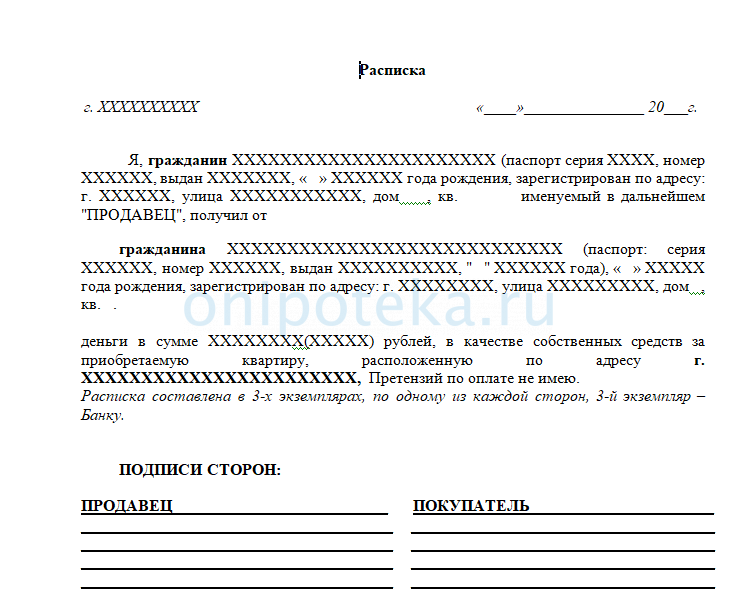

- покупатель договаривается с продавцом о расписке, что якобы задаток в требуемой сумме передан. Как пишется расписка при завышении стоимости квартиры, приводить пример не будем. Образец расписки на первый взнос по ипотеке в статье: Как подтвердить первоначальный взнос по ипотеке. Если сторона-продавец решается на оформление, составление документа лучше доверить опытному юристу, нотариусу;

- расписка подается в банк как доказательство того, что у покупателя достаточно средств на покупку;

- чтобы получить кредит, который бы покрыл и стартовую сумму, рыночная стоимость объекта должна составить 1,25 млн.руб., т.е. выше объективных данных на 25%;

- на «лишнюю» сумму уже покупатель пишет расписку, что продавец вернул ему 250тыс. Как причину, указывают недостатки в техническом состоянии жилья.

Из представленного следует, что сторонам приходится оформлять два вида расписок:

Расписка на первый взнос при завышении цены

- на сумму разницы между ценой, указанной в договоре и реальной стоимостью проданного жилья, за условное несоответствие техническим нормам, чтобы после расторжения договора продавец избежал денежных потерь.

Так происходит завышение стоимости квартиры по договоренности с покупателем. Банки самостоятельно мониторят ситуацию на рынке недвижимости и негативно относятся к манипуляциям с рыночными данными. Просить консультации или совета сотрудников по таким вопросам не стоит. Если завышение цены жилого объекта составит более 20%, вероятность отказа в кредитовании возрастает.

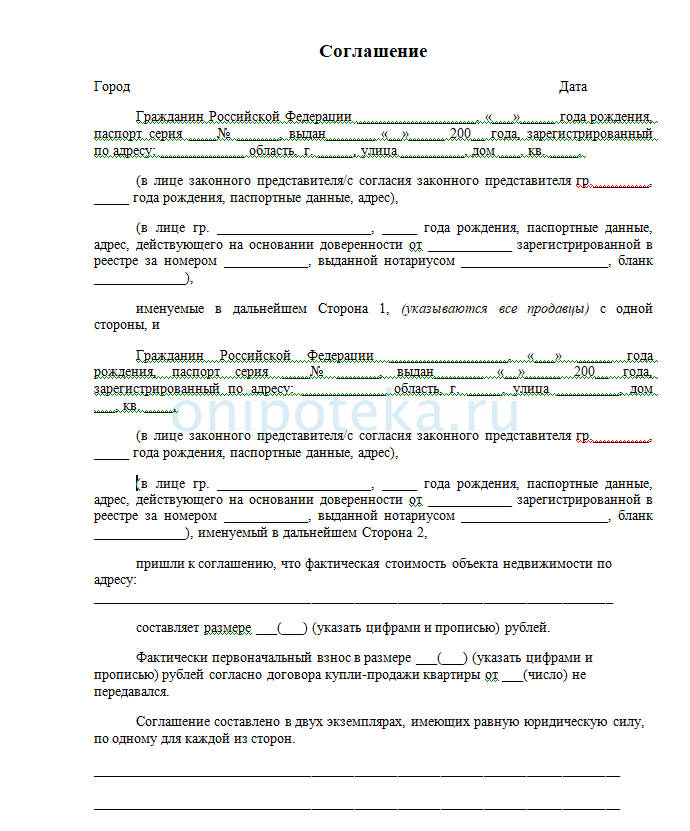

Соглашение о фактической цене при ипотеке с завышением

Для тех, кто решается на завышение, рекомендую составлять соглашение о фактической цене объекта недвижимости. Образец можно посмотреть и скачать ниже.

Соглашение о фактической цене при ипотеке с завышением — СКАЧАТЬ

Источник: https://onipoteka.ru/ipoteka-onlajn/ipoteka-s-zavysheniem-riski-prodavca-i-pokupatelya.html

Оцениваем риски участников сделки по ипотеке с завышением

Чем же рискуют участники сделки? Что касается покупателя, его возможные потери — минимальны. Более того, даже в ситуации неплатежеспособности и возврата квартиры собственнику, он может выиграть за счет имущественного вычета по расходам на уплаченные проценты.

Каковы мотивы банка, и почему заемщику могут отказать, причины просты:

- если соискатель кредита не смог собрать достаточной суммы для первого взноса (задатка), то риск его неплатежеспособности высок;

- продать заложенную недвижимость по завышенной стоимости нереально, поскольку рынок насыщен жильем без обременений. В случае неисполнения должником обязательств, реализация дорого оцененной квартиры будет проводиться с дисконтом, что для банка означает непогашенный кредит и убытки;

- приведенная схема сопровождается передачей расписок, которые не подтверждены реальными действиями, а это уже мошенничество.

Риски продавца при завышении стоимости квартиры для ипотеки — высоки. Если жилье в собственности было менее трех лет, по законодательству при расчете подоходного налога полученный от продажи доход включается в налогооблагаемую базу. Налоговый вычет не всегда может уменьшить расчетную величину, поэтому продавцу придется уплачивать в бюджет завышенный налог. Это первое.

Второе, по объективным причинам сделка может быть расторгнута. Причинами расторжения могут послужить нарушения прав собственности несовершеннолетних или недееспособных, которые ранее проживали в квартире. (О рисках, которые необходимо предусмотреть в договоре купли-продажи — подробно в статье: Договор купли-продажи с ипотекой – важные моменты для продавца и покупателя). На языке юристов, возможна двусторонняя реституция, когда стороны возвращаются на исходные позиции. Тогда, стороне-продавцу возвращается жилое помещение, а покупателю — деньги, причем в той сумме, которая была указана в договоре купли-продажи.

Процедура завышения требует участия еще одной стороны — оценочной компании, которая выполнит недостоверную оценку, чем нарушит принципы своей работы. Кроме репутационных потерь и утраты аккредитации, ей грозит судебный иск со стороны кредитора по возмещению нанесенных убытков, если заемщик окажется несостоятельным.

В любом случае, сторонам по сделке нужно осознать, что действия по такой схеме, подпадают под статью УК РФ мошенничество.

Источник: https://onipoteka.ru/ipoteka-onlajn/ipoteka-s-zavysheniem-riski-prodavca-i-pokupatelya.html

Что грозит покупателю при завышении?

С какими рисками встретится заёмщик при завышении стоимости на будущую собственную квартиру по ипотеке?

- В первую очередь — оценка недвижимого имущества. Кредитор требует отчёт об оценке в обязательном порядке. Возможно, покупателю придётся договариваться с оценщиком о завышении стоимости на квартиру. Такая схема связана с дополнительными единовременными финансовыми выплатами, которые перекликаются с выплатой за услугу оценщика по завышению.

- Даже если удалось договориться с оценщиком о завышении, не стоит забывать о том, что кредитной компании известно о таких схемах. Отчёт, который покажется банку подозрительным, будет отправлен на дополнительную проверку. Если проверка выявит завышение стоимости, по квартире придёт отказ и банк не перечислит средства. А отказ по объекту означает, что придётся искать другую квартиру для завышения.

- Не исключена ситуация встречи с недобросовестным продавцом. Не стоит забывать о том, что на протяжении сделки по завышению, у продавца будет долговая расписка. Если попадётся недобропорядочный человек, ему ничто не помешает обратиться с этой распиской в суд, вместо того, чтобы порвать после сделки по завышению.

- При приобретении квартиры без первого взноса на плечи заёмщика ложится груз выплаты долга за полную стоимость объекта и процентов по нему. Это объёмная сумма денег.

- Не исключена уголовная ответственность обеих сторон по факту мошенничества при завышении.

Источник: https://mybanktut.ru/ipoteka/riski-prodavtsa-pri-zavyshenii-stoimosti-kvartiry-pri-ipoteke

Необходимые документы

Перед оформлением сделки выберите наиболее подходящий по всем условиям кредитования для вас банк. После этого подайте предварительную заявку на кредит. И только после одобрения банка, рассчитывайте на успех проведенной сделки. Так как не все кредитные организации могут одобрить большую сумму займа при определенных доходах заемщика. Некоторые могут потребовать дополнительных гарантий.

Одобрение банков обычно действует 1-3 месяца, за это время в большинстве случаев вы сможете подобрать подходящий вам вариант. Или в случае необходимости сможете пролонгировать свою заявку, подав повторно документы.

У каждого банка могут быть свои требования к документам для совершения сделки с использованием ипотеки. Но есть стандартный пакет бумаг, который потребуется во всех случаях:

- экспертная оценка стоимости жилья по рынку (она должна совпадать или незначительно отличаться от цены, указанной вами в договоре купли-продажи);

- авансовое соглашение, где будет указан размер суммы, зачтенной в качестве первого взноса (здесь вы должны учитывать требования банка, сколько процентов минимум должен быть первоначальный взнос);

- расписка продавца, она будет являться подтверждением фактического получения денежных средств продавцом;

- проект договора.

В настоящее время ипотеку предоставляет множество банков, так как этот вид кредитования очень выгоден для кредитных организаций. Поэтому многие банки идут навстречу своим клиентам и не обращают внимание на 10-20 % завышения в стоимости жилья.

Источник: https://grazhdaninu.com/dolgi/ipoteka/zavyshenie-stoimosti-kvartiry.html

Последствия завышения для покупателя

Главная из возможных неприятностей для покупателя в случае неудачного завышения стоимости состоит в том, что обман может открыться, и заемщик попросту не получит кредита.

Вторая и не менее важная причина — в том, что данное правонарушение квалифицируется как мошенничество, из-за чего у неудачливого заемщика могут возникнуть серьезные проблемы с законом.

Не стоит также сбрасывать со счетов и личность продавца. При неправильно составленных документах — соглашении об авансе и расписке — покупателю будет очень сложно доказать, что он продавцу ничего не должен.

Источник: https://ipotekaved.ru/dokumenti/zavishenie-stoimostii-kvartiry-po-ipoteke-riski.html

Какие бумаги следует собрать?

Какой пакет бумаг требует кредитор для рассмотрения приобретаемого объекта и предоставления кредита?

- Свидетельство о собственности — наиболее важный документ, подтверждающий то, что собственник является не кем иным, как собственником. Данную бумагу отменили в начале 2017 года. То есть если покупаемый объект был приобретён до этого времени, свидетельство у продавца есть, и оно необходимо. Если покупаемый объект был приобретён после указанного времени, свидетельства у продавца нет. В этом документе указан собственник, адрес и площадь жилья, регистрационный номер.

- Документ основание — это бумага, после подписания которой у продающей стороны появились права на владение покупаемой квартиры. Человек мог купить объект, получить в дар, приватизировать, получить в наследство.

- Паспорт продавца— кредитор просит, что бы свой паспорт продавец лично привёз в отделение банка. При личном присутствии продавца кредитный менеджер сверяет данные паспорта и делает копии всех страниц.

- Выписка из ЕГРН— эту справку заказывает покупатель или банк. В ней указаны все владельцы объекта и действующие ограничения.

- Технический паспорт— он или есть в наличии или его нет. В случае его отсутствия необходимо будет заказать дубликат. В нём обозначены характеризующие особенности объекта: дата возведения здания, состав стен, материал перекрытий, этаж и этажность, площадь всех помещений квартиры. Его может заменить кадастровый паспорт.

- Оценка— составляется на основе актуальных аналитических данных оценочной компанией аккредитованной банком. В нём отражены технические и рыночные характеристики продаваемого жилья, указана максимальная оценочная цена, исходя из оценки независимых оценщиков.

- Предварительное соглашение купли — в бумаге перечислены все основные положения и договорённости между продавцом и покупателем, на основании которых возникнет право собственности: способы оплаты, промежуток передачи ключей, срок освобождения квартиры.

- Согласие на продажу от супруга продавца— если квартира была приобретена в браке, кредитная компания запросит этот документ. Бумага должна быть заверена у нотариуса. Вместе с ней надо будет предоставить свидетельство о заключении либо расторжении брачного союза.

- Согласие опеки— если собственниками квартиры являются несовершеннолетние, согласие опеки обязательно для предоставления в банк.

- Отказ от приватизации— в случае наличия отказников, потребуется бумага об отказе на приватизацию для предоставления ипотечного кредита банком.

- Справка формы 8— раньше она называлась о составе семьи. В ней указаны все зарегистрированные в покупаемой квартире граждане.

- Выписка из поквартирной карты— в этой бумаге содержится информация обо всех когда-либо зарегистрированных в квартире лицах.

- Справки из психо- и нарколечебниц— они нужны для подтверждения дееспособности продавца. Эти документы можно заменить водительским удостоверением.

- Справки об отсутствии задолженностей по квартирным платежам— бывают квитанции, а бывают справки. Так вот — нужны именно справки.

Источник: https://mybanktut.ru/ipoteka/riski-prodavtsa-pri-zavyshenii-stoimosti-kvartiry-pri-ipoteke

Риски для продавца при завышении

Не только покупатель рискует при проведении сделки, в которой нужна завышенная стоимость. Продавца тоже ожидают некоторые риски при желании так продать квартиру. В первую очередь это касается долговой расписки, по которой недобросовестный покупатель заёмщик может потребовать деньги. Уголовную ответственность тоже никто не отменял.

Источник: https://mybanktut.ru/ipoteka/riski-prodavtsa-pri-zavyshenii-stoimosti-kvartiry-pri-ipoteke

Какие документы понадобятся

Как уже было сказано выше, в пакет обязательных документов входит оценочный альбом от аккредитованного банком оценщика. Кроме того, стороны заключают авансовое соглашение и обмениваются расписками. Поэтому для завышения стоимости требуется предоставить в банк следующие документы:

- цветной экземпляр отчета об оценке;

- авансовое соглашение;

- расписка от продавца (оригинал, скан или заверенная продавцом копия);

- проект договора купли-продажи.

Источник: https://ipotekaved.ru/dokumenti/zavishenie-stoimostii-kvartiry-po-ipoteke-riski.html

Этапы продажи

Какие шаги предстоит пройти продающей стороне при реализации недвижимости по ипотеке?

- Поиск покупателя— без этого никуда. При грамотном подходе средняя скорость поиска покупателя не превышает трёх месяцев.

- Предварительное соглашение купли — предоставляется в финансовую компанию. Является своеобразной гарантией того, что сделка состоится.

- Соглашение о задатке— на этом этапе хорошо бы получить хоть какую-то сумму денежных средств в знак серьёзности намерений покупателя. Не обязателен для предъявления в финансовую компанию.

- Договор купли — оформление договора купли продажи квартиры происходит после одобрения объекта кредитором. Соглашение купли продажи квартиры — это официальный документ, который приобретает юридическую значимость в момент заключения.

- Получение денежных средств— происходит после регистрации сделки в органах регистрации и перехода права собственности. На данном этапе в банк предъявляются зарегистрированные документы, после чего происходит полный расчёт и деньги переводятся на счёт продавца.

Источник: https://mybanktut.ru/ipoteka/riski-prodavtsa-pri-zavyshenii-stoimosti-kvartiry-pri-ipoteke

Банки которые работают с завышением

В условиях жёсткой конкуренции в банковской сфере сегодня существуют кредитные организации (в числе которых есть и довольно уважаемые), которые относятся к характеристикам и предоставляемым цифрам более лояльно, чем другие банки. Их список мы даем ниже:

| Список банков |

|---|

| Сбербанк |

| ВТБ |

| Райффайзенбанк |

| Россельхозбанк |

| Промсвязьбанк |

| Российский капитал |

| Ак Барс |

| Транскапиталбанк |

| ФК Открытие |

| Металлинвестбанк |

| Росевробанк |

| СМП банк |

Важно понимать, что отклонение от рыночной цены может быть не более 20%. Если будет больше, то вероятен риск отказа.

Источник: https://ipotekaved.ru/dokumenti/zavishenie-stoimostii-kvartiry-po-ipoteke-riski.html

Количество использованных доноров: 5

Информация по каждому донору:

- https://journal.tinkoff.ru/ask/ipoteka-bez-vznosa/: использовано 4 блоков из 5, кол-во символов 2794 (11%)

- https://ipotekaved.ru/dokumenti/zavishenie-stoimostii-kvartiry-po-ipoteke-riski.html: использовано 4 блоков из 13, кол-во символов 3225 (13%)

- https://onipoteka.ru/ipoteka-onlajn/ipoteka-s-zavysheniem-riski-prodavca-i-pokupatelya.html: использовано 5 блоков из 6, кол-во символов 8568 (35%)

- https://grazhdaninu.com/dolgi/ipoteka/zavyshenie-stoimosti-kvartiry.html: использовано 2 блоков из 7, кол-во символов 3109 (13%)

- https://mybanktut.ru/ipoteka/riski-prodavtsa-pri-zavyshenii-stoimosti-kvartiry-pri-ipoteke: использовано 5 блоков из 13, кол-во символов 6672 (27%)

(Пока оценок нет) (Пока оценок нет) |