Сравни.ру помогает гражданам разбираться в финансовых проблемах. Сегодня на примере Андрея расскажем, что делать, если вы обнаружили в своей кредитной истории долги в МФО, которых не брали.

Источник: https://www.Sravni.ru/text/2018/10/23/realnyj-sluchaj-moshenniki-oformili-na-menja-13-kreditov-v-mfo/

Содержание

- 1 Как кредитная история влияет на шансы получить автокредит в банке

- 2 Стоит ли брать кредит для кого-то?

- 3 Почему друг не может взять кредит сам?

- 4 Можно ли получить кредит на покупку авто с плохой кредитной историей

- 5 Как избежать подобной ситуации?!

- 6 Какие банки кредитуют с плохой КИ

- 7 Если вы согласились на предложение друга, в какой форме взять кредит?

- 8 Как взять автокредит с плохой кредитной историей

- 9 Как корректно отказать другу в просьбе взять кредит для него?

- 10 Отзывы заёмщиков, пытавшихся получить автокредит

- 11 Если друг оказался «вдруг»?

- 12 Заключение

- 13 Что делать, если мошенники оформили кредит на ваше имя?

- 14 Как получить от МФО документы, на основании которых были заключены кредитные договоры?

- 15 Как обезопасить себя от мошеннических кредитов?

- 16 Нужно ли жертве кредитных мошенников менять паспорт?

Как кредитная история влияет на шансы получить автокредит в банке

Кредитная история (КИ) влияет на возможность получить любой кредит, в том числе и на покупку автомобиля. Ведь в случае с автокредитом банк выделяет заёмщику немаленькую сумму и на большой срок. Если кредит на покупку мобильного телефона или компьютера можно взять и на три месяца, автомобиль стоит гораздо дороже. И смысл привлекать заёмные средства на его покупку имеется именно с перспективой расплатиться минимум за год.

Конечно, особенность автокредита — до полного расчёта автомобиль остаётся предметом залога, а его техпаспорт всё это время хранится в банке. Но банку нужны платежи в срок, а не судебные тяжбы, с которыми сопряжено взыскание долга с проблемного заёмщика, а реализация залога — это всегда время и дополнительная возня.

Поэтому кредитной организации всегда проще отказать заёмщику с признаками проблемного. Однако бывают и исключения.

Новая машина, пересекая порог автосалона, теряет 15–20% стоимости, с машинами б/у ситуация ещё сложнее, поэтому ликвидность кредитного авто заведомо сомнительна

Новая машина, пересекая порог автосалона, теряет 15–20% стоимости, с машинами б/у ситуация ещё сложнее, поэтому ликвидность кредитного авто заведомо сомнительна

Источник: https://hiterbober.ru/personal-money/avtokredit-s-plohoy-kreditnoy-istoriey.html

Это интересно: Покупка квартиры по ипотеке — мы покупатели квартиры, взяли ипотеку в банке, но квартира, которую мы подобрали покупала

Стоит ли брать кредит для кого-то?

Категорично — нет. Не стоит брать кредит на себя для другого человека. В этом случае вы очень рискуете своими собственными деньгами, своей кредитной историей и своей дружбой с этим человеком.

Суды и правоохранительные органы видели сотни и тысячи историй, в которых когда-то лучшие друзья становились заклятыми врагами из-за непогашенного чужого кредита и денег.

Не стоит думать, что уж с вашей дружбой такого не произойдет. Произойдет, если другу будет нечем платить за кредит либо он посчитает деньги выше дружбы.

Источник: http://mobile-testing.ru/drug_prosit_oformit_kredit/

Почему друг не может взять кредит сам?

Подумайте, почему ваш друг сам не может получить кредит. Вполне вероятно, что у него уже есть несколько кредитов, поэтому банки отказывают в предоставлении нового. Здесь все очевидно, человеку будет просто не на что выплачивать очередной займ.

Если так, то откуда он возьмет деньги, чтобы заплатить за кредит, который вы оформите для него на свое имя?! Здесь в лучшем случае начнутся просрочки, а в худшем — друг вообще перестанет платить, потому что ему не будет хватать денег для погашения всех займов.

Возможно, вашему другу отказывают в кредите по причине плохой кредитной истории. Это значит, что когда-то ваш друг уже брал кредиты и не возвращал их, нарушал условия погашения. Если так, то нет никакой гарантии, что друг будет своевременно и честно оплачивать кредит, который вы оформите для него.

Может быть, банки отказывают вашему другу в кредите, потому что у него непостоянный доход либо отсутствует официальное трудоустройство. В этом случае своевременный возврат им кредита будет под большим вопросом.

А может быть вашему другу готовы выдать кредит, но он специально не хочет оформлять его на себя, чтобы не платить. Возможно ваш друг решил разменять дружеские отношения на деньги. Такое тоже случается довольно часто.

Источник: http://mobile-testing.ru/drug_prosit_oformit_kredit/

Можно ли получить кредит на покупку авто с плохой кредитной историей

Шансы получить одобрение заявки на автокредит остаются, даже если кредитная история покупателя испорчена. Решение в каждом случае принимается индивидуально, и КИ — не единственный фактор, от которого оно зависит. Применительно же к КИ на решение способен повлиять и характер пятен на истории конкретного заёмщика — насколько плохо обстоит дело с его кредитной историей и почему.

Если у заёмщика в прошлом были просрочки и невозвраты по займам, шанс получить одобрение автокредита всё же есть, особенно если заявка подаётся не в банке, а через автосалон, где планируется покупка. По статистике, отказ получает лишь 1% таких заявок. И вряд ли у всех из оставшихся 99% покупателей кредитная история была без сучка, без задоринки. Крупный автосалон сотрудничает в среднем с 10–15 банками. А у каждого из них своя кредитная политика. Крупные банки, такие как «Сбербанк», «ВТБ24» и другие, у которых и условия кредитования относятся к наиболее приемлемым, предпочитают по максимуму отсеивать проблемных клиентов. Но есть и другие, готовые пойти на риск ради увеличения клиентской базы заёмщиков, в частности, по автокредитам. Но и риски свои будут компенсировать ужесточением условий кредитования. В частности, более высокой процентной ставкой, коротким сроком кредитования и меньшей суммой займа.

Некоторые автосалоны предлагают помочь в подборе кредита при плохой истории, но предупреждают — условия будут жёстче стандартных

Некоторые автосалоны предлагают помочь в подборе кредита при плохой истории, но предупреждают — условия будут жёстче стандартных

Кредитная история заёмщика при его оценке банком рассматривается в совокупности с другими факторами. Поэтому банки нередко готовы закрыть глаза на проблемы с КИ при соответствии подателя заявки на автокредит дополнительным требованиям, в числе которых встречаются такие:

- высокий доход: если в большинстве регионов для одобрения автокредита достаточно подтверждённых заработков от 10–15 тыс. рублей в месяц, заёмщику с проблемной КИ потребуется от 45 тыс. р.;

- повышенный первый взнос — минимум 20% стоимости авто при стандартных 10–15%, а лучше — все 40–50%;

- более долгий стаж на текущем месте работы: от 6 до 24 месяцев при стандартных 3–6;

- дополнительное обеспечение в виде залога, например, недвижимости или поручительства третьего лица с хорошей кредитной историей и высоким доходом;

- рекомендательное письмо от работодателя;

- подтверждения, что прежние просрочки, если дело в них, случились по уважительным причинам — тяжёлая болезнь, потеря работы и подобные.

Можно ли получить автокредит с плохой кредитной историей на покупку в трейд-ин

Схема трейд-ин заключается в том, что в качестве первого взноса в уплату за новый автомобиль, приобретаемый в автосалоне, засчитывается стоимость машины покупателя, которую он сдаёт на реализацию в тот же салон. Разницу в цене можно доплатить как собственными деньгами, так и кредитными. А залогом по такому займу будет уже новый автомобиль.

Ситуация с одобрением кредита при таком раскладе такая же, как и при обычной покупке. Шансы на одобрение остаются даже при плохой КИ, но, скорее всего, в дополнение к автомобилю, сдаваемому на комиссию, придётся внести часть стоимости нового авто и своими деньгами. Чем меньше сумма, которую запрашивает заёмщик и её удельный вес в стоимости автомобиля, тем выше вероятность, что банк одобрит заявку. Например, человек сдаёт в трейд-ин старый автомобиль за 200 тыс. рублей и хочет приобрести новый за 500 тыс. Если он дополнительно вносит ещё 200 тыс., а кредит просит на 100, вероятность, что банк не отклонит заявку, выше, чем когда бы он ограничился стоимостью своего авто, а кредит запросил на недостающие 300 тыс.

При схеме трейд-ин владелец авто получает на руки меньше суммы, которую мог бы выручить, продавая машину самостоятельно. Ведь салон берёт на себя хлопоты по реализации автомобиля не ради благотоврительности — он должен получить свою комиссию, а никто не заплатит за любой товар больше его реальной рыночной стоимости.

Отдельная история — сдача в трейд-ин машины, по кредиту на которую возникли проблемы. Такой вариант возможен только по согласованию с банком. Но вырученные деньги должны пойти на погашение ранее взятого кредита. Не всегда получается сдать на перепродажу в автосалон и кредитное авто, проблем с займом на которое нет. Такой вариант возможен, но всё решает банк.

Источник: https://hiterbober.ru/personal-money/avtokredit-s-plohoy-kreditnoy-istoriey.html

Как избежать подобной ситуации?!

Чтобы не попасть в кредитную ловушку из-за доверчивости, необходимо хладнокровно и рационально подходить к чужим кредитам:

- Запомните: родственные и дружеские связи не имеют никакого отношения к кредитам. Вы можете одолжить близкому деньги или финансово помочь в экстренной ситуации, но брать на себя его долги вы не обязаны.

- Если к вам обратились с подобной просьбой, спросите у человека, почему он не желает оформлять кредит на себя. Может, ему банк отказал? Основные причины отказа в выдаче займа:

- криминальное прошлое;

- остались непогашенные долги;

- были просрочки по старым займам;

- человек неплатежеспособен.

Ни одна из перечисленных причин не является оправданием для вашего друга. Криминальное прошлое – ситуация неоднозначная. Если человека приговорили к лишению свободы по ошибке, можете рискнуть взять для него кредит ПОД РАСПИСКУ.

В ином случае рисковать не стоит, ведь тюремное заключение может повториться неоднократно, а оплату долгов никто не отменял. Непогашенные долги, просрочки по старым кредитам – причины отказа, которыми должен руководствоваться не только банк, но и вы.

Подумайте сами: если человек не боялся лезть на рожон с банком, который мог отнять у него имущество, что ему стоит обмануть вас? Ситуацию с неплатежеспособностью даже рассматривать не будем, ибо ее результаты очевидны.

Источник: https://PanKredit.com/info/chto-delat-esli-vzyal-kredit-na-drugogo-cheloveka-a-on-ne-platit.html

Это интересно: Покупка квартиры по материнскому капиталу — квартира, до перевода денег, находится на обременении старых хозяев

Какие банки кредитуют с плохой КИ

Банки не афишируют свою лояльность к проблемным заёмщикам, даже если она предусмотрена их политикой. И вообще держат в секрете всё, что касается принципов, которые лежат в основе решений по заявкам на кредиты, критериев оценки заёмщиков и тому подобное. Однако практика одобрения заявок позволяет выделить кредитные организации, где шансы на одобрение кредитов заёмщикам, в КИ которых не всё гладко, выше.

Практика также показывает, что банки могут закрывать глаза на проблемы с кредитной историей, когда речь заходит о потребительских кредитах на относительно небольшие суммы и кредитных картах, но к целевым кредитам и даже более крупным (на несколько сотен тысяч рублей, особенно от 500 тыс.) потребительским или займам наличными более строги.

Рассмотрим, на каких условиях предлагают автокредиты банки, которые в целом более лояльны к проблемным заёмщикам. Впрочем, у большинства из них предложений автокредитования в 2019 году нет, максимум — кредит наличными, который можно использовать и на покупку авто.

Таблица: предложения банков, которые считаются лояльными к плохой кредитной истории

Источник: https://hiterbober.ru/personal-money/avtokredit-s-plohoy-kreditnoy-istoriey.html

Если вы согласились на предложение друга, в какой форме взять кредит?

Если вы верите своему другу больше, чем себе и хотите согласиться на его предложение, все равно не оформляйте займ на свое имя. Предложите другу стать его созаемщиком по кредиту или поручителем, но не оформляйте кредит для него на себя. Во-первых, в этом случае вы нарушите закон и условия предоставления кредитов банком. В договоре четко указано, что кредит нельзя оформлять для 3-их лиц на свое имя. Если ситуация станет известна банку, он может обратиться к заемщику с требованием досрочного возврата всей суммы задолженности в течение 30 дней.

В худшем случае банк обратится в правоохранительные органы с заявлением о мошенничестве в получении кредита. Вас могут привлечь к уголовной ответственности за получение кредита для 3-го лица, а это уже не шутки.

Во-вторых, если вы предложите другу стать его созаемщиком или поручителем, то заемщиком все равно останется он, хотя ответственность за своевременное погашение займа будет разделена между вами пополам. Если друг не сможет оплатить свой кредит, его возврат должны будете обеспечить именно вы, как созаемщик или поручитель.

Источник: http://mobile-testing.ru/drug_prosit_oformit_kredit/

Как взять автокредит с плохой кредитной историей

Невозвраты и просрочки по ранее взятым кредитам не делает получение займа на покупку автомобиля совсем уж безнадёжным делом. Рассмотрим основные способы решения этой проблемы.

Исправить кредитную историю

Лучше всего при этом действовать в такой последовательности:

- Проверить свою кредитную историю по всем бюро, где она хранится — узнать, нет ли в ней сведений о просрочках и непогашенных кредитах, которые окажутся для вас сюрпризом.

Бывает так, что вы расплатились с банком, он не считает вас должником, но в кредитной истории по-прежнему числитесь в должниках, потому что случился технических сбой или работник банка забыл передать, что был должен. Чтобы убрать из кредитной истории этот компромат, нужно её оспорить, обратившись в бюро, где она хранится, с заявлением и подтверждающими документами. Лучше всего, если это будет справка банка, что претензий к вам у него нет. Брать её оптимально сразу после закрытия кредита, но можно и в любой момент позже. Банк обязан её выдать по первому требованию. Хуже, если на вас взяли кредит мошенники. Тогда не обойтись без обращения в полицию, а в ряде случаев — и решения суда об аннулировании таких займов.

- Погасить проблемные займы, если они за вами числятся и стали такими по вашей вине.

- Через три-шесть месяцев после погашения займов оформить в любом банке (желательно из тех, что более лояльны к проблемным заёмщикам) товарный кредит или кредитную карту и вовремя исполнять все обязательства. До обращения за автокредитом незакрытой задолженности по этому продукту желательно не иметь.

Можно воспользоваться специальной программой «Совкомбанка» «Кредитный доктор». Но прохождение всех трёх её этапов займёт от 18 месяцев.

Если отказывают в кредитовании даже лояльные банки, попробуйте переводить зарплату или регулярный доход на иного источника на карту этого банка в течение минимум полугода или откройте в нём депозит на крупную сумму, а спустя несколько месяцев подайте заявку на потребительский кредит или кредитную карту.

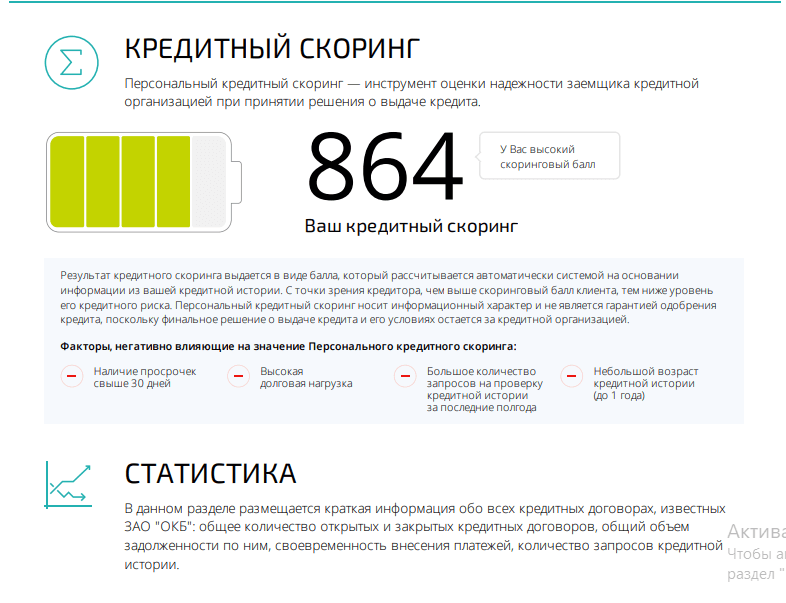

Чем лучше кредитная история, тем выше скоринговый балл, который учитывается банками при рассмотрении заявки

Чем лучше кредитная история, тем выше скоринговый балл, который учитывается банками при рассмотрении заявки

Результатом всех этих действий станут повышение вашего скорингового балла и, соответственно, шансов на одобрение новых кредитов. Очередной потенциальный кредитор, кроме уж самых привередливых, будет видеть в вас заёмщика, который в прошлом ошибался, но искупил грехи и больше их не повторяет. Правда, это не гарантирует на 100% одобрения заявки на автокредит, но такие гарантии никто не даст даже идеальному заёмщику. Исправление кредитной истории занимает время. Но отложенная перспектива обзавестись машиной способна компенсироваться более выгодными условиями кредитования. Ведь от кредитной истории зависят не только одобрение заявки, но и ставка по кредиту, сумма и срок.

Взять кредит в лояльном к проблемным заёмщикам банке

Такой вариант возможен, но шансов, что в кредите не откажут, ещё меньше, чем с улучшенной КИ. А вот условия в случае одобрения заявки будут, скорее всего, самыми невыгодными из возможных. К тому же большинство таких банков, как уже было сказано, предпочитают выдавать не автокредиты, а потребительские, а если продукт и содержит в названии элемент «авто», фактические условия ближе к потребительскому кредитованию, то есть менее выгодны. Хотя из этого можно извлечь и свой плюс — купленное за заёмные деньги авто не попадает в залог.

Использовать дополнительный залог

Обеспечение кредита в виде залога в дополнение к приобретаемому автомобилю способно сделать банк более лояльным к недостаткам вашей КИ. Но для этого нужно сочетание таких факторов:

- согласие банка на этот вариант;

- наличие у вас в собственности предмета залога, который устроит банк.

Жильё как дополнительный залог по автокредиту увеличивает шансы на его одобрение.

А при проблемах с возвратом долга вы рискуете лишиться не только автомобиля, но и другого имущества, используемого как залог, в том числе и жилья, если в этой роли выступает оно.

Привлечь поручителя

Мера, которая способна смягчить позицию банка в отношении вашей КИ, но не гарантирующая этого на 100%. Для этого понадобятся:

- согласие банка дать кредит с поручительством;

- поручитель с хорошей кредитной историей и доходом, который позволит вносить платежи за вас;

- согласие поручителя.

Проблема, что после череды экономических неурядиц брать на себя бремя поручительства по кредитам даже близких людей желающих найдётся немного. Да и если у вас, а следом — и у поручителя начнутся проблемы с вашим кредитом, вряд ли он скажет за это «спасибо».

Источник: https://hiterbober.ru/personal-money/avtokredit-s-plohoy-kreditnoy-istoriey.html

Как корректно отказать другу в просьбе взять кредит для него?

Адекватный друг вряд ли предложит вам взять кредит для него. Если такое предложение поступило, следует задуматься, насколько ценна эта дружба для вашего друга.

Во-первых, вы можете сослаться на то, что у вас уже есть кредит, ежемесячный взнос по которому достигает 40-50% от вашей зарплаты, поэтому банк просто откажет вам в новом займе. В этом случае вы убьете сразу 2-х зайцев, ведь вы не в говорите категоричного «нет», но и не можете согласиться в силу определенных причин, которые не зависят от вас.

Во-вторых, вы можете сослаться на желание оформить собственный кредит для себя на какие-то нужды в самое ближайшее время. Например, на покупку машины или ремонт, путешествие и т.д.

В-третьих, вы можете сказать категоричное «нет» и обосновать отказ аргументами («жена запретила», «я не хочу брать кредиты вообще» и т.п.) Если человек действительно является вашим другом, он поймет ваш отказ.

В-четвертых, можно слукавить и сказать другу, что у вас испорченная по-молодости кредитная история и банки отказывают вам в предоставлении займа. Конечно, это будет актуально, если ваша дружба длится не с самого юношества.

Не стоит отчаиваться, если на ваш отказ друг обиделся и перестал с вами общаться. Скорее всего, это был не настоящий друг либо скоро он осознает свою ошибку и все наладится.

Источник: http://mobile-testing.ru/drug_prosit_oformit_kredit/

Отзывы заёмщиков, пытавшихся получить автокредит

Шансы получить автокредит с плохой кредитной историей хотя и стремятся к нулю, но всё же остаются. Конечно, лучше начать покупку автомобиля в кредит с улучшения кредитной истории — погашения старых кредитов, получения новых на небольшие сумму и срок и своевременной их выплаты. Этим вы увеличите вероятность, что обращение за автокредитом завершится одобрением банка, а не отказом, который только ухудшит КИ, и без того далёкую от идеала.

Журналист и копирайтер с большим опытом. Пишу в основном на темы бизнеса, финансов, личных финансов. Чуть больше года проработал редактором в консалт-бюро, которое помогает наводить порядок в финансах малому и среднему бизнесу. Был шеф-редактором двух журналов, в том числе одного делового, главным редактором городских газет в Костроме и Ярославле.

Оцените статью:

(1 голос, среднее: 5 из 5)

Источник: https://hiterbober.ru/personal-money/avtokredit-s-plohoy-kreditnoy-istoriey.html

Если друг оказался «вдруг»?

Если вы все-таки согласились взять кредит на себя для своего друга, а тот перестал платить по займу, вас ждет не самое лучшее время в жизни.

В первые месяцы просрочки на ваш телефон будут поступать постоянные звонки от службы безопасности банка с вопросами о причинах просрочки, с угрозами, с предложениями реструктуризации задолженности и т.п.

Если в течение нескольких месяцев вы не будете отвечать на звонки, выходить с ними на связь, СБ банка направит несколько писем и передаст долг в коллекторское агентство.

Коллекторы будут действовать гораздо жестче. Звонки будут чаще, угрозы серьезнее. Звонки будут поступать на работу, всем контактным лицам, указанным в анкете, все будут знать, что у вас есть кредит, который вы не выплачиваете вовремя. При этом никого не будет волновать, что этот кредит оформлен для другого человека и он виновен в сложившейся ситуации.

Коллекторы могут приехать к вам на работу, по месту прописки, пройтись по соседям и т.п. Если все меры не принесут должного результата, банк обратится с исковым заявлением в суд. Суд встанет на сторону кредитора и вам придется возвращать кредит уже судебным приставам.

Таким образом, оформив кредит на себя для своего друга, вы испортите себе кредитную историю и никогда не сможете оформить кредит или займ в МФО, не сможете выехать за границу, пока не погасите задолженность, можете потерять работу и уважение из-за приезда и постоянных звонков коллекторов и т.п.

Наталья

Эксперт по микрофинансам

Привет, я автор этой статьи. Отлично разбираюсь в кредитах банков и микрофинансах. Помогаю людям разобраться в тонкостях микрозаймов. Пожалуйста оцените мою статью, поставьте оценку ниже.

Источник: http://mobile-testing.ru/drug_prosit_oformit_kredit/

Заключение

Оформляя на себя кредиты для других людей, человек по собственной воле играет с огнем. Перед тем, как соглашаться на такое из вежливости или чувства долга перед близким человеком, взвесьте все плюсы и минусы. Любопытно то, что плюсов в такой ситуации практически НЕТ, зато проблем можно нажить немерено.

Если вы подумали: «Без расписки брать чужие кредиты нельзя, а с распиской можно» — это большая ошибка. Даже грамотно составленная расписка не защитит вас на 100% перед банком (а в худшем случае – судом), если должник решит вас обмануть.

Рекомендуем: «Причины оформления кредитов!»

Вывод из вышесказанного очевидный: не берите ответственность за чужие долги. В случае если друг начнёт давить на вину или обижаться, задумайтесь – какова цена такой дружбе?

Источник: https://PanKredit.com/info/chto-delat-esli-vzyal-kredit-na-drugogo-cheloveka-a-on-ne-platit.html

Что делать, если мошенники оформили кредит на ваше имя?

Опрошенные Сравни.ру юристы предложили следующий порядок действий:

1. Выяснить полную кредитную историю. Узнать, в каких БКИ содержатся ваши кредитные истории, можно насайте Центрального банка. Для этого понадобится ввести код субъекта кредитной истории, получить его можно в любом отделении Сбербанка. Далее следует обратиться в каждое БКИ, где есть ваша кредитная история, и получить её, рассказывает Галина Гамбург, заместитель руководителя практики имущественных и обязательственных отношений НЮС «Амулекс».

2. Отправить претензии в МФО, где обнаружились кредиты, которых вы не брали. В претензии следует изложить обстоятельства дела, советует Тимур Хутов, руководитель уголовной практики юридической компании BMS Law Firm. Организации могут признать ошибку и объявить кредит мошенническим. Именно так поступила одна из МФО в случае нашего героя.

3. Обратиться в полицию. «Скорее всего, в возбуждении уголовного дела будет отказано, но это не должно расстраивать. В ходе проверки вашего заявления могут быть установлены и изложены в постановлении об отказе важные обстоятельства, которые подтверждают, что именно вам заём не предоставлялся», — объясняет Галина Гамбург. Если дело возбуждать отказываются, обжалуйте такое постановление, добавляет Тимур Хутов.

4. Подать заявление в суд. Гражданским кодексом установлено, что договор займа считается заключённым с момента передачи денег. Вы денег не получали, поэтому следует обратиться в суд с исковым заявлением о признании договора займа незаключённым, говорит Галина Гамбург. «Займодавец в данной ситуации вряд ли сможет доказать, что деньги предоставил именно вам», — поясняет юрист.

По мнению Тимура Хутова, вероятность успеха в суде очень высока: большинству людей, на которых оформили мошеннические микрокредиты, удаётся доказать свою непричастность. Однако процесс может длиться довольно долго, предостерегает эксперт.

5. Направить заявление об исправлении кредитной истории в БКИ. К заявлению следует приложить вступившее в законную силу решение суда. После рассмотрения заявления БКИ должны исправить кредитную историю в срок не позднее 30 дней с момента обращения, рассказывает Галина Гамбург.

Источник: https://www.Sravni.ru/text/2018/10/23/realnyj-sluchaj-moshenniki-oformili-na-menja-13-kreditov-v-mfo/

Как получить от МФО документы, на основании которых были заключены кредитные договоры?

По словам Тимура Хутова, сотрудники МФО обязаны предоставить документы, на основании которых заключался договор. Юрист советует делать запрос в письменном виде с указанием срока ответа, чтобы были доказательства в случае отказа.

Если сотрудники отказываются показывать документы, можно написать жалобу на МФО в прокуратуру. «Иногда это приводит к более быстрому возбуждению уголовного дела, а организация после вопросов силовиков списывает такие долги», — замечает Хутов.

Источник: https://www.Sravni.ru/text/2018/10/23/realnyj-sluchaj-moshenniki-oformili-na-menja-13-kreditov-v-mfo/

Как обезопасить себя от мошеннических кредитов?

Документы могли попасть к мошенникам из огромного количества различных служб и инстанций, хранящих и обрабатывающих персональные данные граждан, говорит директор департамента аудита защищённости Digital Security Глеб Чербов. По мнению эксперта, утечка из центра сертификации гипотетически возможна, но, скорее всего, тот факт, что несколько жертв мошенников были обладателями электронной цифровой подписи — не более чем совпадение.

Однако, добавляет Чербов, нет смысла отказываться от предоставления личных документов, чтобы избежать рисков. «Идентификация — основная функция паспорта как документа», — напоминает он. С ним соглашается генеральный директор юридической компании «Правокард» Станислав Каплан. Застраховаться от кредитного мошенничества, по мнению юриста, невозможно.

В целях безопасности Каплан рекомендует периодически запрашивать кредитный отчёт в бюро кредитных историй. Раз в год это можно делать бесплатно по закону. Также юрист советует настроить в БКИ получение СМС или онлайн-сообщений о любых изменениях в кредитной истории.

Источник: https://www.Sravni.ru/text/2018/10/23/realnyj-sluchaj-moshenniki-oformili-na-menja-13-kreditov-v-mfo/

Нужно ли жертве кредитных мошенников менять паспорт?

Паспорт менять не надо, считает Станислав Каплан. «Фактически смена паспорта не уменьшит шанс оформления на вас кредита мошенниками и не исключит возникновения судебных тяжб как по возникшим ситуациям, так и по будущим мошенническим действиям», — говорит он.

Юрист также замечает, что замена паспорта должна производиться по существенным основаниям — например, в связи с достижением определённого возраста, изменением данных или повреждением документа. Использование паспорта мошенниками в этот список не входит.

Мошеннические действия с паспортными данными, в отличие от утери или порчи документа, по закону действительно не являются поводом для его замены, подтверждает в разговоре со Сравни.ру другой юрист. Хотя замена паспорта была бы хорошим способом как-то обезопасить себя на будущее, считает он. (Если документ уже был использован мошенниками, то его данные скомпрометированы и могут быть использованы в мошеннических целях повторно — замена паспорта в данном случае упростит доказывание того, что заём был оформлен мошенниками на недействительный документ.) Иногда можно попробовать поменять паспорт в связи с изменившимися условиями — например, из-за изменения внешности, говорит собеседник Сравни.ру, тем более что критерии изменения внешности в законе чётко не прописаны.

Источник: https://www.Sravni.ru/text/2018/10/23/realnyj-sluchaj-moshenniki-oformili-na-menja-13-kreditov-v-mfo/

Количество использованных доноров: 4

Информация по каждому донору:

- https://hiterbober.ru/personal-money/avtokredit-s-plohoy-kreditnoy-istoriey.html: использовано 5 блоков из 6, кол-во символов 11853 (35%)

- https://www.Sravni.ru/text/2018/10/23/realnyj-sluchaj-moshenniki-oformili-na-menja-13-kreditov-v-mfo/: использовано 10 блоков из 12, кол-во символов 9511 (28%)

- http://mobile-testing.ru/drug_prosit_oformit_kredit/: использовано 5 блоков из 6, кол-во символов 6094 (18%)

- https://PanKredit.com/info/chto-delat-esli-vzyal-kredit-na-drugogo-cheloveka-a-on-ne-platit.html: использовано 5 блоков из 7, кол-во символов 6539 (19%)

(Пока оценок нет) (Пока оценок нет) |