Какое налогообложение ИП, услуги оказывающему, можно выбрать? Многих начинающих предпринимателей интересует такой вопрос.

Чтобы почувствовать себя независимым, обеспеченным и уверенным в себе, многие открывают собственное дело. Подобрав бизнес по душе, собрав пакет нужных документов и сдав в необходимые инстанции, человек переходит в новый статус — предпринимателей.

Источник: https://moeip.ru/nalog/nalogooblozhenie-uslugi

Содержание

- 1 Ограничения по применению УСН в рознице

- 2 Как платит налоги ИП, осуществляющий услуги?

- 3 Какой объект выгоднее

- 4 Особенности упрощенной системы налогообложения в 2019 году

- 5 ЕНВД или УСН для розничной торговли

- 6 Виды налогообложения ИП

- 7 Можно ли обойтись без ККТ

- 8 Советы для новичков

- 9 Внимание: торговый сбор!

- 10 Как перейти на режимы

- 11 Патентная система

- 12 Выводы

- 13 Еще статьи на эту тему

Ограничения по применению УСН в рознице

Розничная торговля как вид деятельности сама по себе не является препятствием к применению УСН. Для занятых ею организаций действуют общие ограничения на упрощенку, предусмотренные ст. 346.12 НК РФ.

Напомним основные из них, актуальные для розничных продавцов.

- Размер дохода. Например, для перехода на данный спецрежим со следующего года доход по итогам 9 месяцев текущего не должен превышать лимита в 112,5 млн руб. (п. 2 ст. 346.12 НК РФ). Для сохранения права на упрощенку должен соблюдаться предел в 150 млн руб. в год (п. 4 ст. 346.13 НК РФ).

- Средняя численность работников не должна превышать 100 человек (подп. 15 п. 3 ст. 346.12 НК РФ).

- Остаточная стоимость ОС по правилам бухучета не должна быть более 150 млн руб. (подп. 16 п. 3 ст. 346.12 НК РФ).

- Доля участия других организаций в уставном капитале не более 25% (подп. 14 п. 3 ст. 346.12 НК РФ).

- У организации нет филиалов (подп. 1 п. 3 ст. 346.12 НК РФ).

О том, имеет ли влияние на лимиты доходов в 2018-2019 годах коэффициент-дефлятор, читайте в материале «Новые лимиты доходов по УСН не изменятся до 2021 года».

Источник: https://nalog-nalog.ru/usn/usloviya_primeneniya_usn/primenenie-usn-pri-roznichnoj-torgovle/

Это интересно: Оказание услуг по установке балкона: рассмотрим по порядку

Как платит налоги ИП, осуществляющий услуги?

Не только штат подчиненных и финансовое благополучие поджидают бизнесмена, но и много вопросов.

Например, налогообложение индивидуальных предпринимателей в сфере услуг. Определиться с этой проблемой нужно сразу же, чтобы в дальнейшем такая забота не омрачала жизнь.

Уплата налогов полностью зависит от того, какой вид деятельности ведется. Все зависит от того, какова специфика деятельности, если бизнес связан с реализацией товаров, то кому он будет реализован, какие услуги оказываются населению или на выполнение каких работ направлен бизнес.

Установлено несколько систем, по которым можно уплатить налог:

Установлено несколько систем, по которым можно уплатить налог:

- единая;

- упрощенная;

- общая для всех.

Налогообложение ИП, услуги населению оказывающего, может составлять единый налог, если его деятельность подпадает под определенный, законом установленный перечень.

При этом необходимо, чтобы потребитель этих услуг заказал или приобрел товар, воспользовался работой или услугами частного предприятия для личных, бытовых нужд.

Но главное, чтобы они в дальнейшем не использовались в целях предпринимательской деятельности.Но есть группа товаров, которыми нельзя торговать, внося единый налог. К этому перечню относится, например, торговля оптом или мебелью.

Источник: https://moeip.ru/nalog/nalogooblozhenie-uslugi

Какой объект выгоднее

Для упрощенки предусмотрены 2 объекта налогообложения (п. 1 ст. 346.14 НК РФ):

- доходы;

- доходы минус расходы.

Решить, какой из них применять, налогоплательщик может самостоятельно (п. 2 ст. 346.14 НК РФ).

В торговле, в том числе розничной, существенную часть затрат составляет покупная стоимость товаров. А значит, можно предположить, что второй объект (доходы минус расходы) для розницы будет выгоднее.

Подробнее о выборе объекта читайте в статье «Какой объект при УСН выгоднее — ”доходы“ или ”доходы минус расходы”?».

Источник: https://nalog-nalog.ru/usn/usloviya_primeneniya_usn/primenenie-usn-pri-roznichnoj-torgovle/

Особенности упрощенной системы налогообложения в 2019 году

После того, как регистрация вашего ИП пройдена, вы можете подать заявление на упрощенное налогообложение или же предъявить оба заявления одновременно для экономии времени, чтобы получить разрешение на осуществление розничной торговли. Будьте предельно внимательны при выборе системы взносов, так как перейти на другую форму будет возможно только с нового учетного года. Основные ограничения УСН заключаются в следующем:

- численность работников – не боле ста человек;

- годовые доходы предприятия в 2019 году не должны превышать 150 миллионов рублей (прибыль от оперативной деятельности, которая прописана первой в свидетельстве регистрации).

УСН, так же, как и ЕНВД, распространяется далеко не на все виды коммерческой деятельности, однако упрощенка является более щадящей системой. Под упрощенную систему налогообложения не попадают следующие виды бизнеса:

- ломбардные организации;

- предприятия по предоставлению банковских и страховых услуг;

- фирмы на бюджетной основе;

- фонды внебюджетной системы;

- изготовление продукции, которая обозначается акцизными марками;

- компании по предоставлению коммунальных услуг.

Упрощенная система налогообложения имеет множество положительных сторон, основными из них являются:

- возможность самостоятельного выбора типа исчисления выплат;

- освобождение от множества налогов;

- фиксированные тарифы на отчисления в пенсионные и страховые фонды;

- учет в виде ведении книги доходов и расходов;

- легкая отчетность для налоговой инспекции.

ИП может получить разрешение на использование УСН, если его коммерческая деятельность соответствует всем государственным требованиям данной системы. При этом налогом может облагаться как полученный доход — по ставке 6%, так и разница между доходами и расходами — по ставке 15%.

Обратите внимание!!! Если общая сумма доходов ИП превысит лимит в 150 миллионов рублей в год, тогда бизнесмен не получит разрешение на освобождение от налога на прибыль, регистрация пройдет повторно.

Источник: https://ipexperts.ru/biznes/idei/kakoe-nalogooblozhenie-vybrat-ip-dlya-roznichnoj-torgovli.html

ЕНВД или УСН для розничной торговли

Налоговое законодательство разрешает применение вмененного спецрежима в отношении торговли, которая осуществляется через магазины и павильоны с площадью торгового зала не более 150 кв. метров по каждому объекту организации торговли, а также через киоски, палатки, лотки и другие объекты стационарной торговой сети, не имеющие торговых залов. Кроме того, на вмененку часто можно перевести торговлю через объекты нестационарной торговой сети.

© фотобанк Лори

Принципиальным моментом при выборе в пользу ЕНВД для розничной торговли является независимость размера налога от суммы реальных доходов. Довольно часто именно вмененка является довольно выгодной системой налогообложения для такого бизнеса.

Пример

- базовая доходность для торговой деятельности, осуществляемой через торговые залы, — 1800 рублей на 1 кв. м. в месяц.

- площадь торгового зала, в данном случае она составляет 12 кв. м. согласно правоустанавливающим документам.

- коэффициент К1, на 2016 год он составляет 2,083,

- коэффициент К2, установленный в Законе Санкт-Петербурга от 17 июня 2003 года N 299-35 для торговой деятельности вычислительной техникой, осуществляемой в городских муниципальных округах, составляет 1,0.

Таким образом, месячная сумма вмененного налога составит:

- (1800 х 12 х 2,083 х 1,0) х 15% = 6748,92 рублей.

Сумма вмененного налога, как видно из примера, получается далеко не самая большая. Но можно ли в данном случае оптимизировать налоговые отчисления, выбрав иную систему налогообложения?

На УСН с объектом «доходы», как известно, ставка налога составляет 6%. Таким образом, в приведенных условиях УСН-6% окажется более выгодной, чем ЕНВД, если сумма месячного дохода не будет превышать 112 000 рублей. В этом случае упрощенный налог будет равен порядка 6720 рублей, и окажется меньше, если меньше будет и месячная выручка.

Если ориентироваться на показатели примера с ЕНВД, то применение такого вида упрощенки будет более выгодными, если налоговая база составит не более 96 400 рублей (6748/7*100). Но не забываем, что в данном случае речь идет о разнице между доходами и расходами, которая в торговой деятельности фактически означает торговую наценку. Далее все будет зависеть от оборотов. Если, допустим, ежемесячная выручка рассматриваемого магазина составляет 400 000 рублей в месяц, а себестоимость товара – 330 000 рублей, то налог придется уплатить лишь с разницы, таким образом, он составит 70 000 х 7% = 4900 рублей, т.е. окажется более выгодным в сравнении с ЕНВД. Исходя из цифр в приведенном примере можно без труда рассчитать возможные отчисления для разных налоговых режимов, а также для других данных по выручке, наценке или условиям осуществления торговли. Правда, нужно все-таки помнить о том, что в большинстве регионов страны ставка налога на УСН с объектом «доходы минус расходы» все же стандартная – 15%. В то же время не следует забывать и о том, что применение «доходно-расходной» УСН налагает на бизнесмена дополнительные обязательства, в частности, по ведению учета принимаемых в налоговой базе затрат.

Источник: https://spmag.ru/article/2016/7/roznichnaya-torgovlya-na-usn

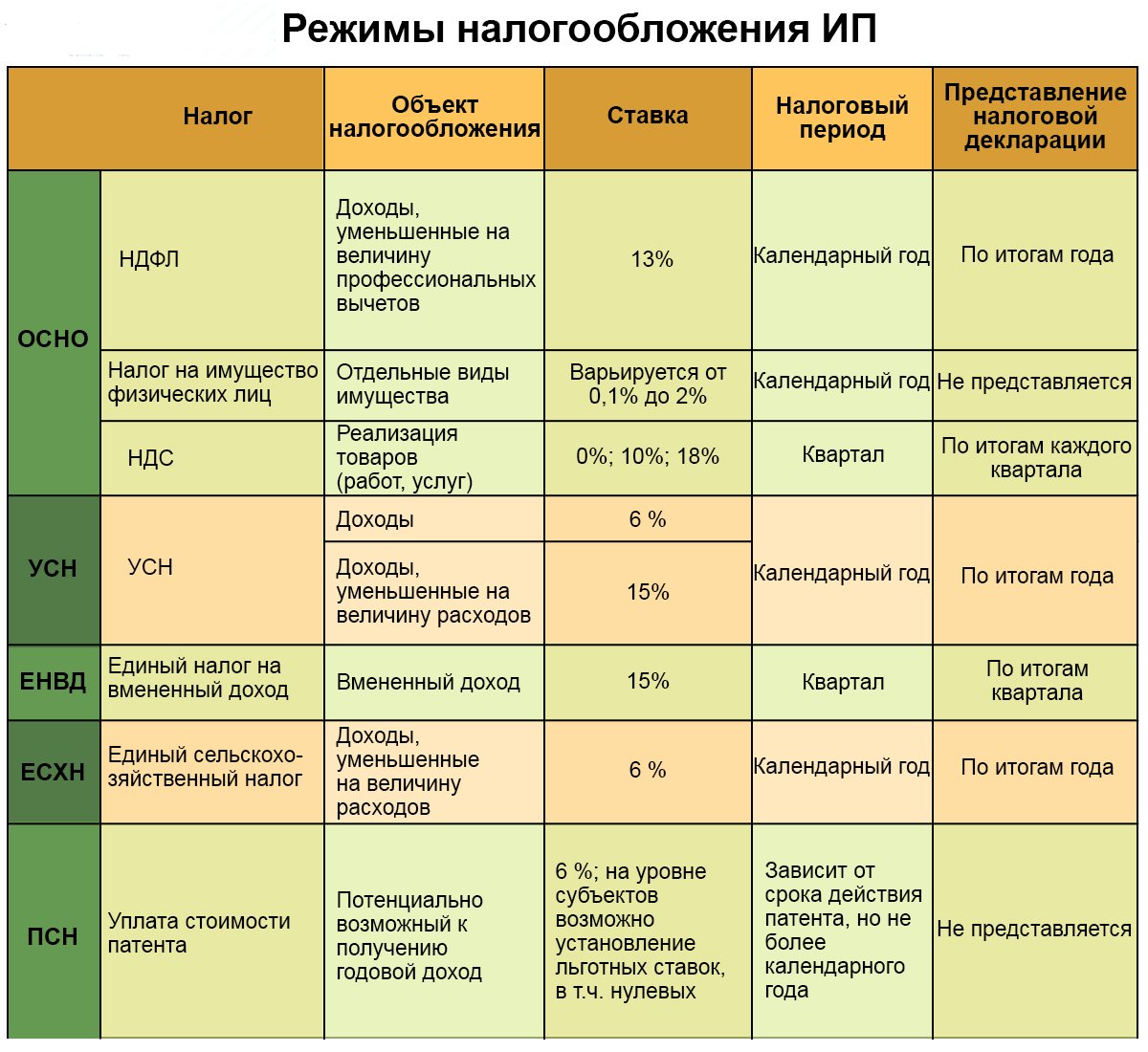

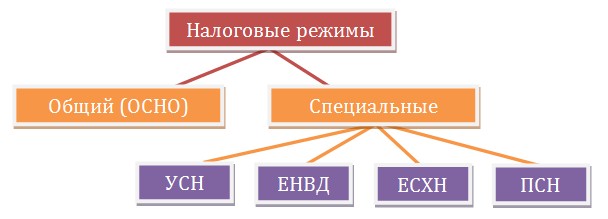

Виды налогообложения ИП

К выбору режима нужно относиться так серьезно, как будто это ваш будущий дом. Ведь по нему вы будете платить налоги далеко не один день. Ставка, период, база, сроки уплаты, порядок расчета — все это на каждом режиме разное. И если прогадать с выбором в самом начале пути, достичь вершин в бизнесе уже не удастся.

В РФ действуют следующие виды налогообложения для ИП:

- ЕСХН — единый сельскохозяйственный налог;

- ОСНО — общая система налогообложения;

- УСН — упрощенная система налогообложения;

- ПСН — патентная система налогообложения;

- ЕНВД — единый налог на вмененный доход.

1. ОСНО

ОСНО — самый сложный в техническом смысле налоговый режим. Индивидуальный предприниматель должен обладать бухгалтерскими знаниями либо иметь в штате собственного специалиста, чтобы справиться с отчетной документацией, в перечень которой входят:

| Наименование документа | Срок сдачи и периодичность |

|---|---|

| Декларация по НДС | За каждый квартал/25 числа |

| Декларация 3-НДФЛ | 1 раз в год/30 апреля |

| Декларация 4-НДФЛ | 1 раз, когда фирма получит самую первую прибыль/в пятидневный срок |

| КУДИР | По просьбе налоговой |

Помимо этого, в отчетность на ОСНО входят:

- Учетная книга покупок/продаж, предназначенная для расчета НДС;

- Кадровая книга;

- Отчетность по страховым взносам;

- И отчетность за персонал.

Список налогов на ОСНО тоже велик. В него входят все платежи, которые предусмотрены законодательством для налогоплательщиков:

| Налог | Ставка | База |

|---|---|---|

| НДФЛ | 13% | Весь доход |

| НДС | 0-18% | Стоимость продукции/услуги |

| Налог на имущество | 2,2% | Средняя стоимость имущества за год |

| Земельный | 0,3 — 1,5% | Кадастровая стоимость участка |

| Страховые взносы за себя | 22% в счет пенсионного страхования и 5,1% в счет медицинского | Действующий МРОТ |

В зависимости от типа работ и особенностей бизнеса предприниматель может выплачивать еще и такие налоги:

- Акцизы;

- Водный;

- За биоресурсы;

- За добычу ископаемых;

- Взносы за работников;

- Транспортный.

Не смотря на многочисленные минусы, ОСНО нельзя назвать невыгодным. Есть у режима и положительные стороны. Это режим по умолчанию. То есть на него можно попасть не только по собственному желанию, но и «слететь» с другого режима. К примеру, на ПСН нельзя набирать в штат больше 15 человек, превысили норму — добро пожаловать на ОСНО. Этот режим никого ни в чем не ограничивает, можно пополнять штат на любое число сотрудников, получать десятизначную прибыль.

Еще одна причина, из-за которой многие ИП могут выбрать именно этот вид налогообложения — уплата НДС. Почему? Организации, выплачивающие НДС, предпочитают сотрудничать с такими же фирмами. Им куда приятнее получить от них счет-фактуру с обозначенным НДС и уменьшить на него свой налог, чем вести дела с ИП на УСН.

2. УСН

Большая часть ИП выбирают упрощенный режим налогообложения, на котором не нужно выплачивать НДС, НДФЛ, налог на имущество. Вся налоговая нагрузка сводится к одному налогу:

Большая часть ИП выбирают упрощенный режим налогообложения, на котором не нужно выплачивать НДС, НДФЛ, налог на имущество. Вся налоговая нагрузка сводится к одному налогу:

- 6% на УСН доходы;

- 5-15% на УСН доходы минус расходы.

Базу для обложения выбирает сам налогоплательщик. Если у вас ограниченные расходы, идеальным будет первый вариант. А если затраты составляют 60% от прибыли и более, лучше выбрать вторую систему налогообложения, поскольку на ней ИП сможет отнять от дохода все расходы, предусмотренные статьей 346.16 НК РФ.

Индивидуальные предприниматели на общем налогообложении уплачивают единый налог раз в год, а ежеквартально вносятся авансовые платежи. Плюс на упрощенке 6% можно уменьшать авансовые платежи и итоговый налог на сумму страховых взносов. И неважно за какой промежуток времени вы их внесли, главное, что в том же квартале, по которому рассчитывается пошлина.

Работодатели и ИП-одиночки уменьшают налог УСН по-разному:

- Первые могут учитывать взносы за себя и за работников, но не вправе уменьшать налог более, чем вдвое;

- Вторые уменьшают пошлину на сумму всех внесенных за себя взносов, вплоть до 0.

При базе доходы минус расходы учитывать взносы тоже можно, но их вносят в графу затрат.

Перейти на УСН могут не все. Запрещено применять упрощенную систему налогообложения ИП:

- Со штатом 100 человек;

- С годовым доходом от 60 млн.;

- Плательщикам ЕСХН;

- С запрещенным видом работ, это лица, практикующие игорный бизнес, добычу полезных ископаемых, производство подакцизных товаров;

- Лица, имеющие филиалы.

К другим минусам УСН относятся:

- Невозможность продажи товаров с НДС;

- Обязательное наличие ККМ.

3. ЕНВД

Если ИП решит выбрать такую систему налогообложения, как ЕНВД, он будет оплачивать налог по ставке 15% не по полученному доходу, а по вмененному государством. Это некая цифра, которая по мнению законодателей является оптимальной для конкретного вида деятельности.

Формула для расчета: БД (базовая доходность, присвоенная государством для каждого вида работ) х К1 (коэффициент, устанавливаемый Правительством) х ФП (физический показатель, к примеру, площадь торгового зала) х К2 (коэффициент, определяемый региональной властью) х 15% (ставка).

ЕНВД освобождает налогоплательщика от НДС, НДФЛ, налога на имущество. И главное — от установки ККМ. Можно уменьшать пошлину на страховые взносы по аналогичным с УСН правилам.

Полный бухгалтерский учет вести не обязательно. Но некоторые документы все-таки нужно заполнять:

- Налоговую декларацию;

- Учет физ. показателей;

- Отчетность за работников;

- Дополнительную отчетность.

Среди недостатков этой формы налогообложения выделяют:

- Ограничение по видам работ — не смогут применить вмененку лица, занимающиеся оптовой торговлей, производством, строительством.

- Отсутствие системы в некоторых регионах, информацию следует уточнять в местных органах. В Москве в 2019 она не действует.

- Нельзя нанимать свыше 100 человек.

- Налог нужно выплачивать даже при убытке.

4. ПСН

ПСН — самая понятная система налогообложения для ИП, поскольку заключается в уплате стоимости за патент. Полное отсутствие отчетности, выбор любого удобного срока (от 30 дней до года), работа без ККМ — все эти плюсы дают право назвать ее самой выгодной.

Ставка для ИП на патентной системе налогообложения в 2019 году — 6%, а за базу принимается некий идеальный размер прибыли, установленный местными властями. Реальный доход предприятия не имеет значения.

Это лучший вариант для предпринимателей с сезонным или временным бизнесом. Но примкнуть к налогоплательщикам на ПСН могут не все, список подходящих видов деятельности строго регламентирован. Он схож со списком для ЕНВД, только дополнен мелким производством, к примеру, хлебобулочных изделий, колбасных, молочной продукции, ковров, очков, носков, визиток, галстуков.

К тому же, численность работников на патенте не может превышать отметку в 15 человек, а прибыль — 60 млн. Р.

5. ЕСХН

ЕСХН — выгодный режим со ставкой 6%, но не от дохода, а от разницы доходов и расходов. Оплата производится всего раз в полугодие, а декларация сдается раз в год.

Единственный минус формы налогообложения для ИП в том, что применяется она только по отношению к производителям сельхозпродукции и лицам, занимающимся рыбоводством.

Источник: https://IP-vopros.ru/nalogi-i-platezhi/sistemy-nalogooblozheniya-ip

Можно ли обойтись без ККТ

Применение УСН не избавляет розничного продавца от использования ККТ. Полный перечень случаев, когда разрешается вести наличные расчеты без контрольно-кассовой техники, установлен ст. 2 закона «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» от 22.05.2003 № 54-ФЗ.

Чтобы узнать, нужно ли вам применять онлайн-кассу, пройдите тест, размещенный на сайте ФНС России.

Источник: https://nalog-nalog.ru/usn/usloviya_primeneniya_usn/primenenie-usn-pri-roznichnoj-torgovle/

Советы для новичков

Список золотых правил для новичков в сфере бизнеса, которые помогут выбрать оптимальное налогообложение:

- Сфера услуг. Для работы с физлицами можно выбрать вмененку, поскольку на ней не обязательно использовать ККМ. А для сотрудничества с юрлицами лучше отдать предпочтение упрощенке. И с теми, и с другими лицами — можно совместить два налогообложения.

- Оптовая и розничная торговля с большой площадью помещения/зала. Выгодно использование УСНО с вычетом затрат.

- Развозная и розничная торговля с малой площадью. Актуальнее применение вмененного налога или патента.

- Для крупного производства хорошо использовать ОСНО, а для мелкого — упрощенный налог.

Источник: https://IP-vopros.ru/nalogi-i-platezhi/sistemy-nalogooblozheniya-ip

Внимание: торговый сбор!

С 1 июля 2015 года для лиц, занятых торговлей, НК РФ установлен торговый сбор (глава 33 НК РФ).

Пока из регионов РФ он введен только в Москве (закон г. Москвы «О торговом сборе» от 17.12.2014 № 62). УСН от уплаты сбора не освобождает. А значит, по розничной торговле на территории Москвы платить его придется. Необходимо также встать на соответствующий учет.

При наличии постановки на учет в качестве плательщика сбора на его сумму, уплаченную в течение отчетного периода, можно уменьшить упрощенный налог, начисленный за этот же период (п. 8 ст. 346.21 НК РФ).

Об особенностях уплаты сбора за не полностью отработанный период читайте в статье «Торговый сбор платят за целый квартал, даже если он отработан не полностью».

Участвуйте в конкурсе на нашем форуме!

Подробнее

Источник: https://nalog-nalog.ru/usn/usloviya_primeneniya_usn/primenenie-usn-pri-roznichnoj-torgovle/

Как перейти на режимы

Правила перехода с одного типа налога на другой несколько отличаются:

- Если вы изначально желаете регистрировать ИП на УСН, вам следует подать в ИФНС ходатайство №26.2-1 в тридцатидневный срок со дня получение свидетельства об открытии ИП. Если перейти — до 31 декабря, поскольку переход возможен только с начала нового периода. Переход с УСН посреди года также недопустим.

- Чтобы перейти на вмененку, достаточно направить в ИФНС заявление по форме ЕНВД-1 в пятидневный срок после того, как начнете его применять. Через сутки вас уведомят о том, что вы начали работать по ЕНВД со дня начала его фактического применения. Для регистрации ИП на вмененном налоге подают тот же тип ходатайства в тридцатидневный срок со дня фактической регистрации.

- Регистрироваться как плательщик ОСНО не нужно, на общее налогообложение ставят по умолчанию, если ИП не изъявит желание перейти на иную форму.

- Для оформления патента нужно заполнить заявление 26.5-1 и отнести его в налоговую в десятидневный срок до начала работы.

И не забывайте, что после перевода на иное налогообложение вас не снимут с учета по предыдущему на автомате. Нужно подать в налоговую ходатайство о снятии с учета, иначе вы начнете совмещать 2 системы одновременно.

Источник: https://IP-vopros.ru/nalogi-i-platezhi/sistemy-nalogooblozheniya-ip

Патентная система

Предприниматели получили возможность приобретения патента. В число видов деятельности, попадающей под действие патента, входит розничная торговля. Применение ПНС для ИП должно поддерживаться региональными законами.

Минусы использования патента:

- Наличие ограничений по численности (15 человек) и по площади торгового зала (50 кв.м).

- Обязанность уплачивать стоимость патента независимо от получения выручки.

- Существование жестких сроков подачи заявления на патент.

Плюсы применения режима:

- Возможность самостоятельно определить срок применения патента.

- Отсутствие необходимости производить расчеты с использованием ККМ.

Применять режим можно только в регионе приобретения права ведения патента. Если ИП пожелает открыть торговую точку в другом регионе, потребуется произвести дополнительный платеж.

Источник: http://IPprof.ru/nalogi/roznichnaya-torgovlya-nalogooblozhenie-ip.html

Выводы

- Если вы работаете с юридическими лицами, которые рассчитывают на зачет НДС, ваш выбор — ОСНО.

- Небольшой магазин без филиалов и представительств — УСН;

- Небольшой магазин с большой и постоянной прибылью — ЕНВД;

- Сезонная торговля, ярмарки — ПСН.

Памятка для определения системы налогообложения.

Онлайн-кассы для любой системы налогообложения

Фискальный накопитель и год ОФД в комплекте. Все модели в реестре и соответствуют требованиям 54-ФЗ.

Источник: https://dreamkas.ru/blog/nalogooblozhenie-dlya-roznichnoj-torgovli/

Еще статьи на эту тему

Олег понимает проблемы и специфику небольших магазинов. Знает, как увеличить продажи с помощью автоматизации.

Источник: https://dreamkas.ru/blog/nalogooblozhenie-dlya-roznichnoj-torgovli/

Количество использованных доноров: 8

Информация по каждому донору:

- https://nalog-nalog.ru/usn/usloviya_primeneniya_usn/primenenie-usn-pri-roznichnoj-torgovle/: использовано 4 блоков из 5, кол-во символов 3230 (11%)

- https://spmag.ru/article/2016/7/roznichnaya-torgovlya-na-usn: использовано 2 блоков из 4, кол-во символов 3769 (12%)

- https://IP-vopros.ru/nalogi-i-platezhi/sistemy-nalogooblozheniya-ip: использовано 3 блоков из 5, кол-во символов 8787 (29%)

- https://dreamkas.ru/blog/nalogooblozhenie-dlya-roznichnoj-torgovli/: использовано 5 блоков из 9, кол-во символов 3136 (10%)

- https://www.regberry.ru/nalogooblozhenie/kakuyu-sistemu-nalogooblozheniya-vybrat-dlya-ip: использовано 1 блоков из 4, кол-во символов 3542 (12%)

- https://ipexperts.ru/biznes/idei/kakoe-nalogooblozhenie-vybrat-ip-dlya-roznichnoj-torgovli.html: использовано 2 блоков из 5, кол-во символов 5580 (18%)

- http://IPprof.ru/nalogi/roznichnaya-torgovlya-nalogooblozhenie-ip.html: использовано 1 блоков из 6, кол-во символов 815 (3%)

- https://moeip.ru/nalog/nalogooblozhenie-uslugi: использовано 2 блоков из 3, кол-во символов 1618 (5%)

(Пока оценок нет) (Пока оценок нет) |