Продолжим тему учета заработной платы, начатую в предыдущей статье. Сегодня написанную ранее информацию закрепим на практике, рассмотрим пример начисления заработной платы.

Источник: https://online-buhuchet.ru/primer-nachisleniya-zarabotnoj-platy/

Содержание

- 1 Как начислять заработную плату

- 2 Как пользоваться калькулятором

- 3 Когда рассчитывать и выплачивать отпускные и пособия по больничным листам

- 4 Из чего складывается зарплата

- 5 Какая кадровая информация нужна бухгалтеру для начисления зарплаты

- 6 Видео-урок “Порядок выплаты заработной платы работникам организации”

- 7 Пример расчета заработной платы

- 8 Как рассчитать зарплату при окладной системе оплаты труда

- 9 Премиальные выплаты

- 10 Расчет страховых взносов

- 11 Формула начисления заработной платы

- 12 Как рассчитать отпускные

- 13 Особенности расчета заработной платы вручную

Как начислять заработную плату

Зарплата представляет собой вознаграждение, которое хозяйствующий субъект должен выплачивать своим сотрудникам.

Зарплата представляет собой вознаграждение, которое хозяйствующий субъект должен выплачивать своим сотрудникам.

Ее размер определяется трудовым контрактом, подписываемым работником с руководством компании. При этом работодатель определяет зарплату исходя из действующего на предприятии штатного расписания, а также таких локальных актов, как Положение по оплате труда, Положение о премировании, Правила внутреннего распорядка, Коллективный договор и т. д.

ТК РФ определяет положения по социальным гарантиям и льготам, которые обязательно должны учитываться при расчете вознаграждений работникам.

Оплата труда может осуществлять либо за отработанное время, либо за выполненную работу.

Основным документом при ее определении является табель учета рабочего времени. Он необходим при всех системах оплаты труда. Для расчета сдельной зарплаты необходимы еще наряды и другие документы по учету выработки.

Также Положениями могут быть предусмотрены премии в качестве стимулирующих выплат.

Согласно действующим нормам работникам оплачивается не только вознаграждение за их труд, но и время отдыха, простоев, периоды нетрудоспособности, а также другие компенсационные выплаты.

Существуют доплаты за работу в выходные и дни праздника, сверхурочное и ночное время, а также доплаты за совмещение, особые условия труда и т. д. В любом случае при начислении данных сумм нужно учитывать информацию табеля рабочего времени, контракта с работником, соответствующие нормы законодательства и т.д.

Помимо этого необходимо учитывать местность, в которой организация или ИП осуществляет свою деятельность, так как регионы и области могут устанавливать районные повышающие коэффициенты, а также «северные» надбавки. Так, например, при осуществлении деятельность в Свердловской области работодатель должен прибавить к заработной плате еще 15%. Но такие коэффициенты есть далеко не во всех регионах так в Москве они вовсе отсутствуют.

Важно! В соответствии с ТК РФ зарплата должна выдаваться не меньше чем два раза в месяц. Расчет должен производится на основе фактически отработанного сотрудниками времени в каждой части месяца. Выплата фиксированных сумм авансом, если они не соответствуют табелю, является нарушением и могут повлечь для работодателя привлечением его к ответственности.

Основным документом по начислению зарплаты является расчетная ведомость, по которой рассчитывается зарплата и платежная ведомость, по которой она выплачивается или же расчетно-платежная ведомости. Здесь не только фиксируются суммы по начислению, но и производятся удержания из зарплаты.

Источник: https://ip-on-line.ru/kadry/poryadok-nachisleniya-i-vyplaty-zarplaty.html

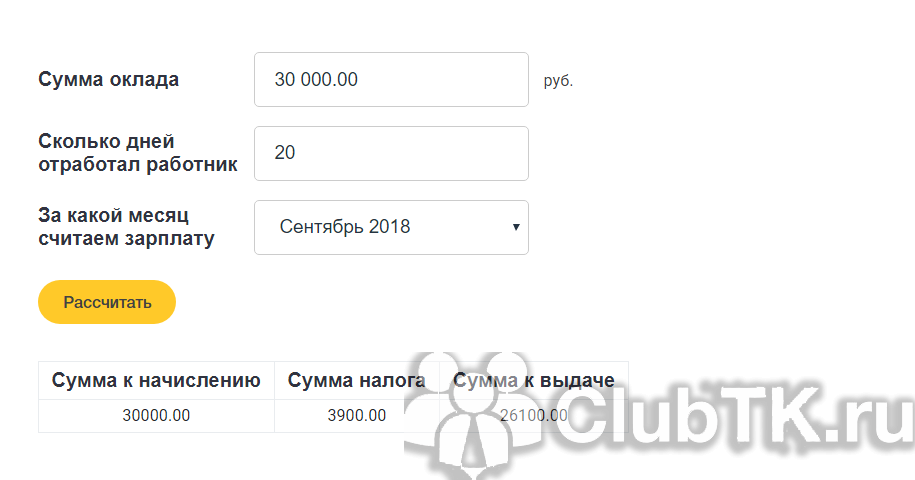

Как пользоваться калькулятором

Чтобы рассчитать зарплату по окладу с помощью нашего сервиса, введите исходные данные. Остальное все сделает программа.

Допустим, вам установили оклад 30 000 рублей. За полностью отработанный сентябрь вам начислят 30 000 рублей, но снимут НДФЛ на сумму 3900 рублей и выдадут (перечислят на карту) только 26 100 рублей.

Попробуйте произвести расчет зарплаты по окладу, калькулятор выдаст ответ мгновенно. Единственное — он не умеет считать переработки, и в случае превышения нормы часов программа не будет работать. Но если вы отработали неполный месяц, допустим, вас приняли на работу в середине месяца, система учтет количество отработанных дней и изменит итоговые суммы.

Источник: https://clubtk.ru/calcs/raschet-zp-po-okladu

Когда рассчитывать и выплачивать отпускные и пособия по больничным листам

Если в течение месяца сотрудник ушел в отпуск, то бухгалтер обязан выдать отпускные не позднее, чем за три дня до начала отдыха. Это значит, что в отличие от обычной зарплаты, отпускные необходимо рассчитать, не дожидаясь окончания месяца. Времени для этого достаточно, ведь уведомить работника об отпуске нужно не позднее, чем за две недели до начала отдыха, и чаще всего именно в эти сроки оформляют и приказ об отпуске.

С пособием по больничному листу ситуация другая. Рассчитать и выплатить его можно вместе с заработной платой, то есть после завершения месяца, в котором сотрудник принес «закрытый» больничный в бухгалтерию.

Источник: https://www.Buhonline.ru/pub/comments/2012/12/6751

Из чего складывается зарплата

Оплата труда состоит из основной и дополнительной частей.

К основной части зарплаты относятся следующие виды оплаты труда:

- оплата по окладу (тарифу), сдельная;

- оплата и доплата за работу в праздничные (выходные) дни;

- за часы работы сверхурочно;

- премии;

- надбавки за мастерство, доплаты за вредные условия труда;

- доплаты за замещение и совмещение профессий и прочее.

К дополнительной оплате относятся все доплаты, рассчитанные по среднему заработку:

- оплата всех видов отпусков;

- компенсационные выплаты при увольнении;

- доплаты до среднего, определённые положением об оплате труда или иными нормативными актами предприятия и прочее.

Итак, формы оплаты труда и её виды определяют алгоритм начисления заработной платы сотрудникам конкретного предприятия.

Источник: https://FB.ru/article/333976/raschet-zarplatyi-po-okladu-formula-primer

Какая кадровая информация нужна бухгалтеру для начисления зарплаты

Чтобы правильно рассчитать зарплату работника за прошедший месяц, бухгалтер должен располагать следующими сведениями:

- дата, с которой сотрудник приступил к работе (по вновь принятым сотрудникам);

- система оплаты труда, установленная для сотрудника (в большинстве случаев — повременная или сдельная);

- величина вознаграждения, установленного для сотрудника (размер оклада, тарифная ставка и проч.);

- время, фактически отработанное в течение месяца (при повременной системе), либо объем произведенной продукции или оказанных услуг (при сдельной системе);

- дата, с которой сотрудник прекратил работу (по уволенным сотрудникам).

Эта информация поступает в бухгалтерию из отдела кадров. Как правило, кадровики передают бухгалтерам ксерокопии приказов о приеме и увольнении, приказов на отпуск, трудовых договоров, штатного расписания и табели учета рабочего времени. Если в компании установлена программа для начисления заработной платы, то кадровики заносят в нее данные, а бухгалтерия на их основании производит расчеты.

Источник: https://www.Buhonline.ru/pub/comments/2012/12/6751

Видео-урок “Порядок выплаты заработной платы работникам организации”

Видео урок от преподавателя обучающего центра “Бухгалтерский и налоговый учет для чайников”, главного бухгалтера Гандевой Н.В. Для просмотра видео нажмите ниже ⇓

Источник: https://online-buhuchet.ru/primer-nachisleniya-zarabotnoj-platy/

Пример расчета заработной платы

На нашем предприятии пятеро работников, необходимо рассчитать и начислить им зарплату, допустим, за месяц май, в котором 21 рабочий день.

Для расчета заработной платы нам понадобятся данные об установленном для каждого работника окладе, причитающихся им вычетах по НДФЛ и количество отработанных дней в мае. Кроме того, пригодятся сведения о суммарной, начисленной с начала года зарплате.

Данные по работникам: (нажмите для раскрытия)

|

Фамилия работника |

Оклад | Вычеты |

Количество отработанных дней в мае |

|

Иванов |

70000 | 2 детей |

20 |

|

Петров |

20000 | 500 руб., 1 ребенок |

21 |

|

Никифоров |

24000 | 3000 руб., 2 детей |

21 |

|

Бурков |

16000 | 2 детей |

21 |

|

Крайнов |

16000 | 500 руб., детей нет |

10 |

Начиная с начала года до месяца мая, все работники отработали все месяцы полностью, районный коэффициент в нашем примере расчета зарплаты примем равным 15%. Напомню, что данные об отработанных днях берутся из табеля учета рабочего времени, образец этого документа можно найти здесь.

Рассмотрим первого работника Иванова.

1) Определяем оклад за отработанное время

В мае он отработал 20 дней из положенных 21.

Оклад за отработанное время определяется как Оклад * Отработанные дни / 21 = 70000 *

Иванову начислена зарплата = 70000 * 20 / 21 = 66667 руб.

2) Определяем положенные вычеты

С начала года ему был начислен оклад в размере 322000 руб., поэтому вычеты на детей ему уже не полагаются. Напомню, что детские вычету действуют до тех пор, пока заработная плата работника, рассчитанная с начала календарного года, не достигла величины 280 000 руб.

3) Рассчитываем заработную плату с учетом районного коэффициента

Зарплата = 66667 + 66667 * 15% = 76667 руб.

4) Считаем НДФЛ

НДФЛ = (Начисленная зарплата — Вычеты) * 13% = (76667 — 0) * 13% = 9967 руб.

5) Рассчитываем зарплату, которую мы выплатим работнику:

Зарплата к выплате = Начисленная зарплата — НДФЛ = 76667 — 9967 = 66700 руб.

Пример расчета заработной платы работников

Аналогично проводятся расчеты по всем остальным работникам.

Все расчеты по расчету и начислению зарплаты всем пяти работникам сведены в таблицу ниже: (нажмите для раскрытия)

| ФИО | Зарплата с начала года | Оклад | Отраб. дней в мае | Оклад за отраб. время | Начисл. зарплата | Вычеты | НДФЛ (Оклад — Вычеты) * 13% | К выплате |

|

Иванов |

322000 | 70000 | 20 | 66667 | 76667 | 0 | 9967 |

66700 |

|

Петров |

92000 | 20000 | 21 | 20000 | 23000 | 1900 | 2743 |

20257 |

|

Никифоров |

110400 | 24000 | 21 | 24000 | 27600 | 5800 | 2834 |

24766 |

|

Бурков |

73600 | 16000 | 21 | 16000 | 18400 | 2800 | 2028 |

16372 |

|

Крайнов |

73600 | 16000 | 10 | 7619 | 8762 | 500 | 1074 |

7688 |

|

Итого |

154429 | 18646 |

135783 |

На практике при расчете и начислении зарплаты заполняется первичный документ — расчетная ведомость форма Т51, образец которой можно скачать здесь.

По итогам расчетов считается итоговая сумма начисленной зарплаты, НДФЛ и зарплаты, предназначенной для выплаты.

Источник: https://online-buhuchet.ru/primer-nachisleniya-zarabotnoj-platy/

Как рассчитать зарплату при окладной системе оплаты труда

Окладная система — это разновидность повременной системы оплаты труда. Она подразумевает, что в случае полностью отработанного месяца работник получает фиксированную сумму денег, то есть оклад. На таких условиях трудятся, как правило, офисные работники: руководители, администраторы, бухгалтеры и проч.

Если месяц отработан не полностью, то работнику выплачивают часть оклада, пропорциональную фактически отработанному времени.

Пример 1

Оклад сотрудника составляет 45 000 руб. Ноябрь отработан не полностью: с 12 по 18 ноября сотрудник уходил в отпуск, с 27 по 30 ноября брал больничный.

Бухгалтер посмотрел, что по табелю учета рабочего времени сотрудник находился на службе 12 рабочих дней. Всего в ноябре 21 рабочий день. Таким образом, зарплата работника за ноябрь, не считая отпускных и пособия по болезни, составляет 25 714 руб.(45 000 руб.: 21дн. х 12 дн.).

Источник: https://www.Buhonline.ru/pub/comments/2012/12/6751

В заключение

Вот и вся арифметика, хотя… на самом деле это далеко не все! Структура заработной платы может состоять не только из окладной части — она может содержать также компенсационные и стимулирующие выплаты. К основному заработку могут быть начислены отпускные или различные пособия, например, по временной нетрудоспособности. По видам оплаты труда она может быть основной и дополнительной, а по форме оплаты — повременной и сдельной и т.д.

Налоговые вычеты могут быть не только «на детей», но и имущественными, социальными. Многообразие удержаний из заработной платы могут в корне изменить сумму сотрудника к выплате. Мир расчета заработной платы имеет большое количество нюансов, но от этого он не становится менее увлекательным! Побольше Вам квалифицированных специалистов, легкого и успешного ведения бизнеса!

Кстати, своим клиентам мы оказываем услуги по расчету заработной платы в рамках тарифных планов:

— Комплексный сервис

— Зарплата

— и Зарплата и Кадровый учет.

АВТОР СТАТЬИ:

Чернова Надежда

бухгалтер-консультант Центра бухгалтерского обслуживания «ИНТЕГРА»

Источник: https://icbo.ru/blog/salary_taxes/

Что такое «расчет заработной платы»?

Расчет заработной платы (ЗП) — это процесс начисления оплаты нанятым работникам согласно условиям трудового договора и удержания налогов и взносов с учетом вычетов, предусмотренных законодательством Российской Федерации, а также документальное оформление указанных операций.

Процесс расчета ЗП состоит из следующих этапов:

- Регистрация фактов приема, перевода и увольнения работников, исполнения ими своих должностных обязанностей, а также фактов отклонения от заданных условий в регламентных документах (приказы о приеме/увольнении/переводе, табели учета рабочего времени, заявления на отпуск, приказы о направлении в служебную командировку, больничные листы и т.п.);

- Анализ информации, отраженной в регламентных документах по учету труда работников, и ее ввод в автоматизированную учетную систему;

- Расчет размера оплаты труда сотрудников, а также лиц, с которыми заключены договора гражданско-правового характера (ГПХ);

- Расчет и удержание налога на доходы физических лиц (НДФЛ), с учетом положенных вычетов в соответствии с главой 23 Налогового кодекса;

- Расчет и начисление страховых взносов в фонды: ПФР, ФСС, ФОМС;

- Оформление документов на выплату заработной платы;

- Перечисление рассчитанных налогов и взносов в бюджет;

- Выплата ЗП работникам.

Регистрация фактов хозяйственной жизни в отношении труда работников осуществляется в течение всего расчетного месяца. Данные операции могут идти параллельно с внесением данных в учетную программу.

Выплата заработной платы работникам производится 2 раза в месяц, в установленные на предприятии сроки. Уплата налогов и взносов в бюджет осуществляется 1 раз месяц (за исключением некоторых случаев, связанных с увольнением работников или выплатой отпускных).

Ограничения по размеру ЗП

Обращаем внимание, что при начислении заработной платы работодатель должен учитывать ограничения, указанные в главе 21 Трудового Кодекса Российской Федерации, например:

Ст.133 ТК РФ:

Минимальный размер оплаты труда устанавливается одновременно на всей территории Российской Федерации федеральным законом и не может быть ниже величины прожиточного минимума трудоспособного населения.

Месячная заработная плата работника, полностью отработавшего за этот период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже минимального размера оплаты труда.

Ст.138 ТК РФ:

Общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 %, а в случаях, предусмотренных федеральными законами, — 50 % заработной платы, причитающейся работнику. При удержании из заработной платы по нескольким исполнительным документам за работником во всяком случае должно быть сохранено 50 % заработной платы.

То есть при выполнении всех трудовых норм зарплата работника не может быть меньше минимального размера оплаты труда (МРОТ), сумма МРОТ может различаться от региона к региону. Максимальный размер заработной платы, в отличие от минимального, законодательно не определен.

Источник: https://icbo.ru/blog/salary_taxes/

Премиальные выплаты

В качестве поощрения эффективности работы при любой системе оплаты труда руководством компании могут быть предусмотрены премии и надбавки за различные показатели: выполнение плана, высокое качество и т. д. Порядок их начисления устанавливаются коллективным договором, положением о премировании или иным локальным актом организации.

Как начислять заработную плату с учетом поощрительных начислений, зависит от порядка их расчета. Они могут устанавливаться в процентном отношении к тарифной ставке (окладу) или же в абсолютной величине. Общая сумма к начислению за отработанное время рассчитывается так:

Источник: https://ppt.ru/art/zp/kak-nachislyetsia-zp

Расчет страховых взносов

Про страховые взносы было подробно написано в предыдущей статье, рассчитаем их для данного примера.

Взнос в ПФР = итоговая начисленная зарплата * 22% = 154429 * 22% = 33974.

Взнос в ФСС = итоговая начисленная зарплата * 2,9% = 154429 * 2,9% = 4478.

Взнос в ФФОМС = итоговая начисленная зарплата * 5,1% = 154429 * 5,1% = 7876.

Итого сумма страховых взносов = 33974 + 4478 + 7876 = 46328.

Проводки по заработной платы

|

Сумма |

Дебет |

Кредит |

Название операции |

|

154429 |

20 (44) |

70 |

Начисленная зарплата списана на себестоимость продукции, услуг, товаров |

|

18646 |

70 |

68 |

Учтен НДФЛ |

|

135783 |

70 |

50 |

Выплачена заработная плата работника |

|

46328 |

20 (44) |

69 |

Начисленные страховые взносы списаны на себестоимость продукции, услуг, товаров. |

На этом пример расчета и начисления заработной платы работникам закончен. Напомню, что для выплаты зарплаты необходимо заполнить первичный документ – расчетно-платежную ведомость по форме Т-49 либо отдельно расчетную ведомость Т-51 и платежную ведомость Т-53.

В следующих статьях рассмотрим, как рассчитываются отпускные на предприятии и приведем примеры расчета.

Источник: https://online-buhuchet.ru/primer-nachisleniya-zarabotnoj-platy/

Формула начисления заработной платы

Начисление заработной платы работникам зависит от применяемой на предприятии системы оплаты труда:

- повременной — когда зарплата начисляется исходя из оклада или тарифной ставки и зависит от отработанного времени;

- сдельной — когда вознаграждение работнику определяется исходя из сдельной расценки за единицу продукции, работы или операцию и зависит от объема изготовленной продукции или выполненных работ.

При установленном окладе в повременной системе заработная плата за месяц работнику будет определяться по формуле:

Если же работнику установлена дневная или часовая тарифная ставка, то зарплата определяется так:

Или так:

Повременная система не стимулирует увеличение работником объема работ. Применяется она, как правило, для оплаты труда руководителей, специалистов, офисных работников.

Для оплаты труда производственных рабочих более правильно применять сдельную форму оплаты. Она позволяет стимулировать работника на выполнение большего объема работ, поскольку уровень зарплаты зависит от объема произведенной продукции. Вознаграждение за труд в этом случае рассчитывается следующим образом:

Источник: https://ppt.ru/art/zp/kak-nachislyetsia-zp

Как рассчитать отпускные

При определении суммы отпускных и компенсации за неиспользованный отпуск прежде всего необходимо вычислить среднедневную сумму заработка. Ее формула зависит от того, полностью ли отработан расчетный период, то есть 12 календарных месяцев, предшествующих месяцу начала отпуска.

Если расчетный период отработан полностью, то среднедневной заработок равен зарплате, начисленной в течение расчетного периода, разделенной на 12 месяцев и на среднемесячное число календарных дней (оно равно 29,3).

Если расчетный период отработан не полностью, то зарплату, начисленную в течение расчетного периода, нужно разделить на некое число. Чтобы его найти, нужно количество полностью отработанных месяцев умножить на 29,3 и прибавить число календарных дней в не полностью отработанных месяцах.

Вычислив среднедневной заработок, умножаем его на количество календарных дней отпуска. В итоге получится сумма отпускных (или компенсации за неиспользованный отпуск), которая выдается на руки сотруднику.

Подробнее о расчете отпускных читайте в материалах «Начисление отпускных: когда некоторые выплаты исключаются из расчета», «Расчет отпускных: как учесть ежемесячные, ежеквартальные и годовые премии».

Источник: https://www.Buhonline.ru/pub/comments/2012/12/6751

Особенности расчета заработной платы вручную

Трудовым законодательством дано определение оклада и заработной платы (ст. 129 ТК РФ):

- оклад — фиксированный размер оплаты труда работника за календарный месяц без учета компенсационных, стимулирующих и социальных выплат;

- стимулирующие выплаты — доплаты и надбавки стимулирующего характера (премии и поощрительные выплаты);

- компенсационные выплаты — доплаты и надбавки компенсационного характера (за работу в особых климатических условиях или в особых условиях и иные выплаты);

- заработная плата — вознаграждение за труд, которое состоит из оклада с учетом компенсационных и стимулирующих выплат. В разговорной речи употребляется понятие «зарплата грязными», или зарплата gross;

- заработная плата «на руки» — размер оплаты труда, подлежащий выдаче работнику, или начисленная заработная плата за вычетом НДФЛ. В разговорной речи иногда именуют «выплата чистыми» или зарплата net, и подробный расчет заработной платы по окладу калькулятор только что помог нам сделать.

Системы оплаты труда

Организация самостоятельно разрабатывает систему финансовой мотивации сотрудников. Разным категориям работников устанавливается разная система выплат. Основными системами оплаты труда являются:

- должностной оклад;

- тарифная ставка.

Размер выплат по должностному окладу зависит от занимаемой должности. Эту систему используют для вознаграждения специалистов с широким объемом работы. Директорам, юристам, инженерам, бухгалтерам и прочим специалистам, производя расчет зарплаты по окладу, калькулятор понадобится каждый раз, когда им проводят индексацию выплат.

Оплата труда по тарифной ставке устанавливается как размер вознаграждения за выполнение нормы. Этот способ используют в основном для рабочих-повременщиков и рабочих-сдельщиков (токарь, строитель, комбайнер и т. д.).

Сроки расчета и выплаты заработной платы

Дата выплаты устанавливается в одном из следующих документов: правилах внутреннего трудового распорядка, коллективном договоре или трудовом договоре. Заработная плата выплачивается не реже чем каждые полмесяца (ст. 136 ТК РФ). Окончательный расчет за месяц производится не позднее 15 числа.

На практике период выплаты устанавливают, не учитывая способы, как рассчитать зарплату по окладу (калькулятор), а в следующем порядке:

- выплата аванса — с 16-го по 30-е (31-е) число текущего месяца;

- окончательный расчет за месяц — с 1-го по 15-е число следующего месяца.

При совпадении дня выплаты с выходным или нерабочим праздничным днем выплата производится накануне этого дня (ст. 136 ТК РФ).

На практике применяются следующие способы расчета аванса:

- пропорционально отработанному времени;

- в процентах от оклада;

- в фиксированной сумме.

Организация выбирает для себя наиболее удобные способы и сроки оплаты.

Как посчитать, сколько дадут «на руки»

Реальную сумму к выдаче определяют, используя расчет зарплаты по окладу, формула которого следующая:

ЗП = О / Дм × Од,

где:

- ЗП — заработная плата за месяц (gross);

- О — должностной оклад согласно штатному расписанию или трудовому договору;

- Дм — количество дней в месяце;

- Од — фактически отработано дней в месяце.

Когда размер заработной платы известен, определим сумму НДФЛ:

НДФЛ = ЗП × 13 %,

где:

- ЗП — начисленная заработная плата за месяц;

- 13% — ставка НДФЛ для физических лиц, являющихся налоговыми резидентами РФ (п. 1 ст. 224 НК РФ).

Определим размер заработной платы «на руки» (Net).

Net = ЗП — НДФЛ,

где:

-

Net — размер заработной платы, которую выдадут работнику за отработанный месяц.

Количество рабочих дней

Предложенный алгоритм, как рассчитать зарплату по окладу, подойдет, если работник трудился целый месяц, без пропусков и командировок. Рабочее время (норма) не должно превышать 40 часов в неделю (ст. 91 ТК РФ).

Количество отработанных дней в месяце определяется по табелю учета рабочего времени.

В случае работы неполный месяц расчет заработной платы по окладу производят иначе. Например: прием на работу или увольнение в середине месяца. Оплата происходит с учетом фактически отработанных дней в месяце.

Средний заработок

При нахождении в командировке, при сокращении и в других случаях, предусмотренных ст. 139 ТК РФ, оплата происходит на основании среднего заработка.

Расчет средней заработной платы определяется по формуле:

СЗП = (ЗП + СВ) / Д,

где:

- СЗП — средняя заработная плата;

- ЗП — фактически начисленная зарплата за 12 месяцев, предшествующих моменту выплаты;

- СВ — начисленные стимулирующие выплаты, предусмотренные системой оплаты труда, за период, за исключением сумм материальной помощи;

- Д — количество дней, фактически отработанных за 12 месяцев, предшествующих моменту выплаты.

Один средний заработок не включается в другой, т. е. при исчислении среднего заработка из расчетного периода исключается время, в течение которого за работником сохранялся средний заработок, в соответствии с законодательством РФ.

Источник: https://clubtk.ru/calcs/raschet-zp-po-okladu

Количество использованных доноров: 8

Информация по каждому донору:

- https://ip-on-line.ru/kadry/poryadok-nachisleniya-i-vyplaty-zarplaty.html: использовано 2 блоков из 8, кол-во символов 3453 (12%)

- https://www.Buhonline.ru/pub/comments/2012/12/6751: использовано 4 блоков из 10, кол-во символов 3983 (14%)

- https://clubtk.ru/calcs/raschet-zp-po-okladu: использовано 2 блоков из 4, кол-во символов 5715 (20%)

- http://ZnatokTruda.ru/zarplata/po-okladu/: использовано 2 блоков из 5, кол-во символов 4314 (15%)

- https://icbo.ru/blog/salary_taxes/: использовано 2 блоков из 5, кол-во символов 4111 (15%)

- https://online-buhuchet.ru/primer-nachisleniya-zarabotnoj-platy/: использовано 4 блоков из 4, кол-во символов 4139 (15%)

- https://ppt.ru/art/zp/kak-nachislyetsia-zp: использовано 2 блоков из 8, кол-во символов 1762 (6%)

- https://FB.ru/article/333976/raschet-zarplatyi-po-okladu-formula-primer: использовано 2 блоков из 13, кол-во символов 765 (3%)

(Пока оценок нет) (Пока оценок нет) |