Сложно встретить человека, который не пользовался продуктами банков. Вместе с кредитом сотрудники финансовой организации продают добровольные виды страхования. Рассмотрим, как отказаться от страховки кредита, если получить деньги без нее не получилось.

Источник: https://strahovkaved.ru/kredit/kak-otkazatsya-ot-strahovki

Содержание

- 1 Краткое содержание

- 2 Нюансы составления заявления

- 3 Законодательная база оформления страховки при получении кредита

- 4 Образцы заявления на возврат страховки по кредиту

- 5 Условия страхования в договоре с банком

- 6 ООО «Хоум Кредит Страхование»

- 7 Можно ли отказаться от страховки по кредиту

- 8 Можно ли отказаться от страховки

- 9 «Ренессанс Кредит»

- 10 Последствия вступления в силу Указания Банка России о праве отказа от страховки в течение пяти дней

- 11 Отказ от страховки после получения кредита

- 12 «ВТБ Страхование»

- 13 Образец заявления об отказе от страховки по кредиту

- 14 Судебная практика расторжения договора о страховке

- 15 Что нужно прикладывать к заявлению на возврат страховки?

- 16 Как эффективнее отстаивать свои права?

Краткое содержание

- Как отказаться от страховки по кредиту?

- Как отказаться от страховки по кредиту в 14 дневный срок после оформления кредита.

- Какие документы необходимы для отказа от страховки по кредиту?

- Как отказаться от страховки по денежному кредиту.

- Отказ от страховки по кредиту втб как слелать?

- Через какое время можно писать заявление об отказе от страховки по кредиту.

- Какие сроки отказа от страховки по кредиту?14 дней?

- Отказ от страховки по кредиту

- Могу ли я отказаться от страховки по кредиту

- Можно ли отказаться от страховки по кредиту

- Отказ от страховки по потребительскому кредиту

- Как написать отказ от страховки по кредиту

Источник: https://www.9111.ru/%D1%81%D1%82%D1%80%D0%B0%D1%85%D0%BE%D0%B2%D0%BA%D0%B0_%D0%BF%D0%BE_%D0%BA%D1%80%D0%B5%D0%B4%D0%B8%D1%82%D1%83/%D0%BA%D0%B0%D0%BA_%D0%BE%D1%82%D0%BA%D0%B0%D0%B7%D0%B0%D1%82%D1%8C%D1%81%D1%8F_%D0%BE%D1%82_%D1%81%D1%82%D1%80%D0%B0%D1%85%D0%BE%D0%B2%D0%BA%D0%B8_%D0%BF%D0%BE_%D0%BA%D1%80%D0%B5%D0%B4%D0%B8%D1%82%D1%83/

Это интересно: Налоговый вычет выплачивается только за покупку квартиры?

Нюансы составления заявления

В целом, документ может иметь как свободную, так и установленную форму. Но, многие страховые организации с неохотой принимают бланки, которые составлены не по их требованиям. Это обусловлено некоторыми чертами современной страховки по займам и внутренними регламентами страховых компаний.

Одной из особенностей современного страхования при выдаче кредитов является то, что кредитно-финансовые организации имеют право сотрудничать с различными компаниями. Данная ситуация приводит к тому, что подобные учреждения могут устанавливать собственные требования к составлению всей необходимой документации по отказу от страховки. Именно поэтому единого образца заявления на возврат страховки по кредиту не существует. Порой приходится узнавать эту информацию непосредственно в филиале учреждения. Помимо этого, может потребоваться предоставление дополнительных документов, которых попросту может не оказаться у клиента. Иногда эта процедура может быть выполнена из личного кабинета банка/страховой компании или по электронной почте. Все это приводит к возникновению множества трудностей у людей, которые хотят вернуть страховку. В этом случае вы можете обратиться за бесплатной консультацией или помощью специалиста.

Стоит отметить, что с точки зрения юриспруденции страховая компания должна получить ваше заявление почтовым отправлением на юридический адрес. Но, сегодня многие компании упрощают данную процедуру. Практически каждая организация на своем сайте предлагает ознакомиться с бланками заявлений. Некоторые СК даже прилагают подробную инструкцию по заполнению. Мы рекомендуем внимательно изучать подобные бланки, так как они могут содержать дополнительные моменты, в том числе «вредные» для использования. Если вы попали в подобную ситуацию, то также лучше проконсультироваться со специалистом.

Хотим обратить ваше внимание на возможность воспользоваться услугами по возврату страховки от наших специалистов.

Преимущества сотрудничества с нами:

- Наши консультации бесплатны.

- Мы работаем без предоплаты и авансов (разного рода затруднения связанные с необходимостью написания претензий, жалоб, уведомлений и т.д. мы берем на себя).

- Многие кредитные договора предусматривают возможность увеличения % ставки по кредиту в случае отказа от страховки. Мы вам поможем этого избежать (подскажем как исполнить «обязанность по страхованию», уведомить об этом банк и остаться с выгодной % ставкой).

- Вместе с кредитом, вам могли «продать» и другие платные услуги — мы постараемся и по ним вернуть деньги.

- Стоимость наших услуг 10%, но не более 3 000 руб.

- Если вы останетесь недовольны сотрудничеством — наши услуги для вас бесплатны!

- Если вам интересно наше предложение — оставьте заявку на возврат страховки.

Источник: https://ToBanks.ru/articles/15054-obrazec-zayavleniya-na-otkaz-ot-strahovki.html

Законодательная база оформления страховки при получении кредита

Я думаю, не секрет, что получить кредит с разумной процентной ставкой и без страховки практически нереально. Чтобы в этом убедиться, достаточно просто почитать отзывы клиентов, бравших кредиты в различных банках.

И это неудивительно, оформление страховки, естественно, выгодно и страховой компании, и банку. Любая кредитная организация хочет защитить себя от невозврата кредита. Поэтому банки найдут миллион способов, как заставить своих клиентов оформить различные страховки: от потери работы, от смерти и болезней, от порчи имущества и т.д.

Страхование жизни и здоровья у нас является добровольным, о чём нам говорит статья 935 ГК РФ: «обязанность страховать свою жизнь или здоровье не может быть возложена на гражданина по закону»

Статья 16 Закона РФ от 07.02.1992 N 2300-1 (ред. от 13.07.2015) «О защите прав потребителей» запрещает обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг). А также признаёт условия договора, ущемляющие права потребителя, ничтожными:

Только вот доказать принуждение к оформлению страхового полиса для получения кредита не так просто.

В договоре достаточно лишь прописать, что договор страхования заключён добровольно, и если Вы его подпишите, то доказать обратное будет практически невозможно.

Вот, например, скан договора о потребительском кредите банка «Ренесанс Кредит». Обратите внимание на пункт 3.1.5 «Банк обязуется перечислить со счёта часть кредита в размере 21120 рублей для оплаты страховой премии Страховщику, указанному в заявлении на страхование Клиента, по соответствующему добровольно заключённому Клиентом договору страхования жизни заёмщиком кредита».

Принуждение к покупке страхового полиса для получения кредита также сложно доказать, если, например, банк предусмотрел несколько вариантов предоставления кредита: без страховки с высокой процентной ставкой и со страховкой с более низкой процентной ставкой (правда, без страховки кредит вам скорее всего не дадут, даже если вы и выберете этот вариант, тем более раскрывать причину отказа в предоставлении кредита банк не обязан). Т.е. формально у человека есть выбор, который он делает добровольно.

С такой позицией согласен Верховный суд в обзоре судебной практики по гражданским делам, связанным с разрешением споров об исполнении кредитных обязательств от 22 мая 2013 года

Не стоит забывать, что нельзя ничего утверждать на 100%, в разных регионах принимаются противоположные решения по, казалось бы, одинаковым делам.

Где-то включение в договор пункта о необходимости страхования жизни для получения кредита не является нарушением закона. В том же обзоре судебной практики Верховного суда говорится, что договор страхования может предусматривать возможность заёмщика застраховать свою жизнь и здоровье в качестве способа обеспечения исполнения обязательств. Добровольность оформления страховки подтверждается тем, что заёмщик от оформления кредитного договора и получения кредита не отказался:

Буквально несколькими абзацами ниже всё в том же обзоре описывается случай, в котором включение банком в кредитный договор обязанности заёмщика застраховать свою жизнь и здоровье фактически является условием получения кредита, без исполнения которого заёмщик не приобретёт право на получение необходимых ему денежных средств. Такие действия являются злоупотреблением свободой договора в форме навязывания контрагенту несправедливых условий договора:

Источник: http://hranidengi.ru/otkaz-ot-strahovki-po-kreditu/

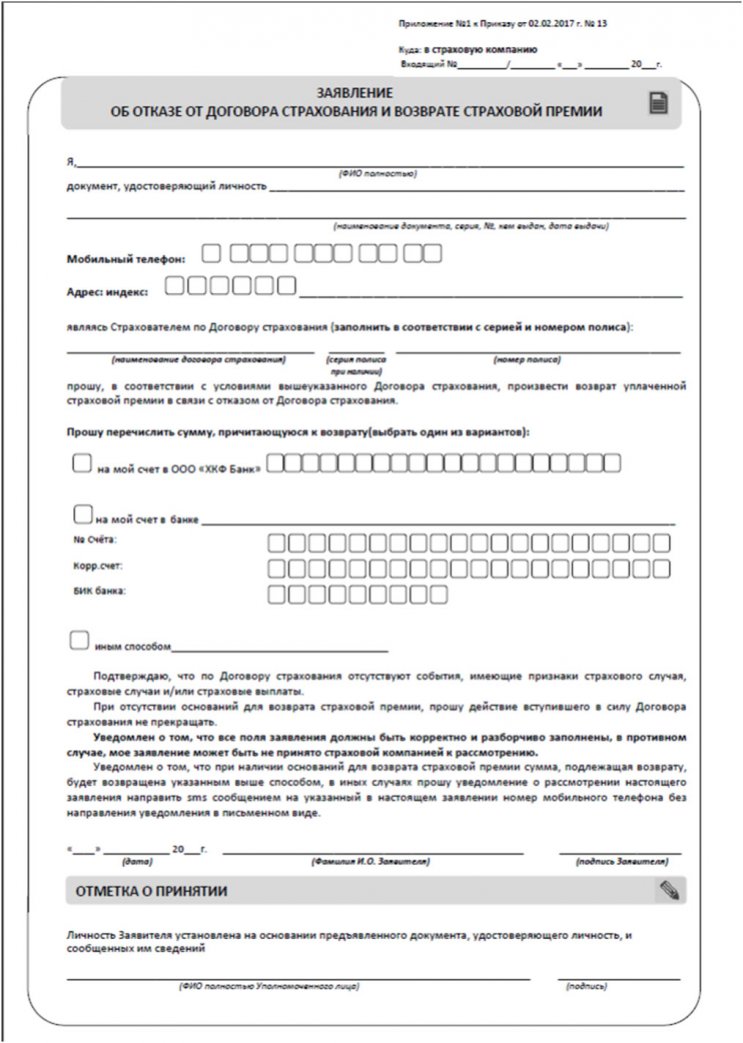

Образцы заявления на возврат страховки по кредиту

При заполнении бланка обычно нужно указывать следующую информацию:

- шапка документа должна содержать наименование компании, ее название обычно указывается в договоре или полисе;

- персональные данные страхователя, адрес и номер телефона;

- номер полиса страхования;

- номер договора, который необходимо расторгнуть;

- правильно вписать реквизиты счета, который может быть открыт в любом банке, эти данные можно узнать непосредственно в кредитно-финансовой организации или в личном кабинете*;

- рекомендуется добавить копии договора страхования и документацию, подтверждающую оплату взноса;

- предоставить копию паспорта;

- нужно распечатать, поставить подписи и направить в организацию в течение 14 календарных дней с периода оформления страхового договора.

*Следует помнить, что реквизиты для зачисления возвращаемой страховой премии, должны принадлежать лицу, на чье имя оформлен договор страхования, т.е. «Страхователю» — физическому лицу. Нельзя, например, указать реквизиты своего счета как Индивидуального Предпринимателя, т.к. договор страхования заключался с вами, как с физ.лицом.

Постарайтесь как можно внимательнее заполнять всю необходимую документацию. Такой подход поможет избежать дополнительных трудностей.

Источник: https://ToBanks.ru/articles/15054-obrazec-zayavleniya-na-otkaz-ot-strahovki.html

Условия страхования в договоре с банком

Условия страхования по кредиту прописываются в вашем договоре. Так что узнать их не сложно. Возможно, что от вас не потребуют отдельной оплаты страховки, так как банк сам переведет оплату в страховую компанию. Идеальный вариант, если вы откажетесь от страховки еще до того, как заключите договор. Для этого вам нужно узнать все условия кредитования до того, как на документах появятся ваши подписи.

Вам нужно не только расспросить работника банка, но и самому внимательно изучить договор. Например, ниже представлен договор о потребительском кредите в банке Ренессанс Кредит, согласно которому клиент получает страховку.

В подобных случаях можно попробовать отказаться от страховки до заключения. Лишь в редких случаях это не повлияет на кредит. Банк может отказать в выдаче, без разъяснения причин. Но настоящая причина будет в том, что вы отказались от страховки. Другой вариант – банк согласится, но предложит вам более высокую ставку. В связи с этим возникает вопрос, можно ли пользоваться нововведением в законах, чтобы заключить договор с банком на выгодных условиях, а потом отменить навязанную страховку?

Источник: http://mobile-testing.ru/mozhno_otkazatsya_ot_strahovki_po_kreditu/

Это интересно: Ошибочная судмерэкспертиза — в своем заключении платный судмедэксперт пишет обнаруженные повреждения в виде ушиба

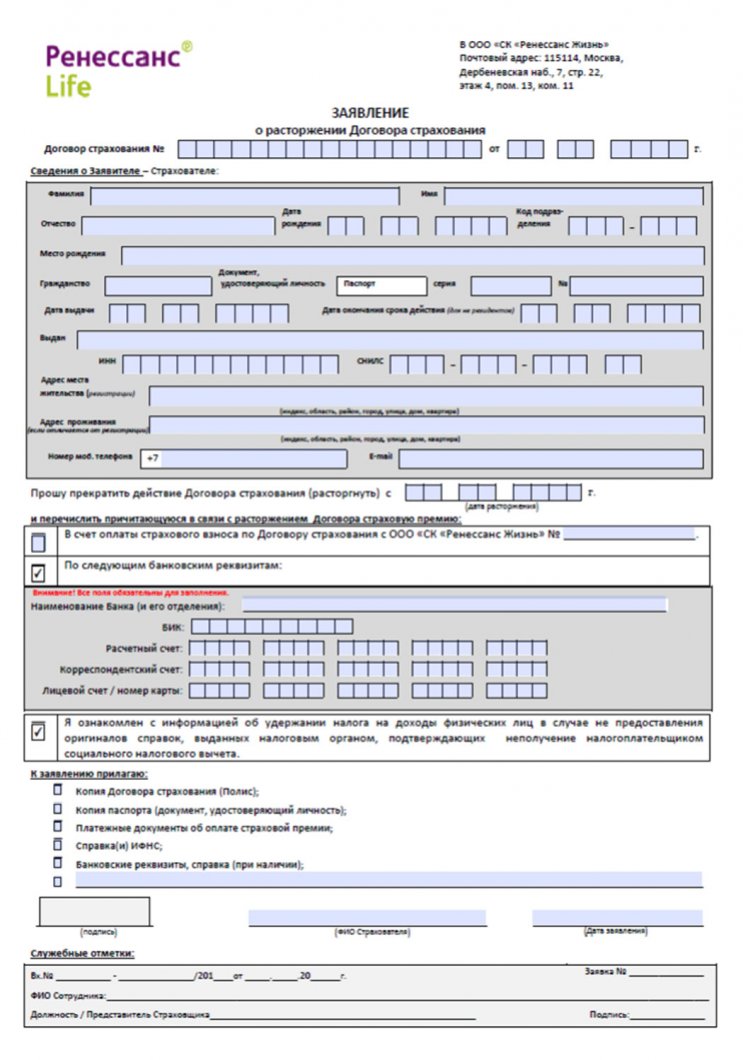

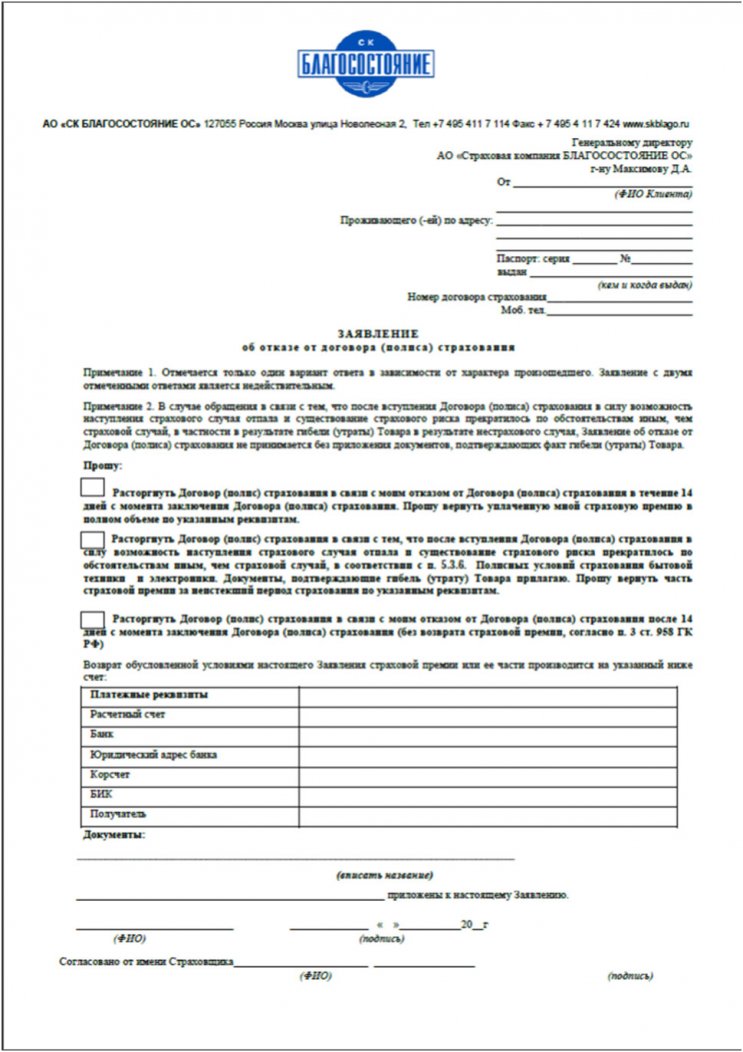

ООО «Хоум Кредит Страхование»

На данный момент Хоум Кредит предлагает клиентам оформить услугу в нескольких страховых организациях. Ниже представлены образцы (шаблоны зявлений) «Хоум Кредит Страхование» и «Ренессанс Жизнь».

Как видно из приведенных выше образцов/шаблонов заявлений, они содержат ряд фраз, которые, на наш взгляд, являются лишними и нежелательными для указания их в заявлении. Например: фраза об удержании налога на доходы физ.лица — отраженная в шаблоне Ренессанс Life; или фраза о том, что возврат страховой премии осуществить в соответствии с условиями договора страхования — тоже не совсем уместна, т.к. возможность отказа от страховки и возврата страховой премии установлена Указанием ЦБ, а договора страхования, хоть и должны, но не всегда соответствуют Указаниям и иным нормативным документам ЦБ.

Также вы можете обратиться непосредственно в филиал банковского учреждения для получения дополнительной информации, однако данное обращение, не всегда может быть успешным, т.к. сотрудники банка/страховой компании, меньше всего заинтересованы в том, чтобы вы отказывались от страховки и они могут пытаться вас отговорить или же будут с неохотой предоставлять нужную информацию.

Источник: https://ToBanks.ru/articles/15054-obrazec-zayavleniya-na-otkaz-ot-strahovki.html

Можно ли отказаться от страховки по кредиту

Да.

Вам нужно запомнить это:

Банк не вправе навязывать вам приобретение страховки жизни, утраты трудоспособности и прочих рисков при заключении кредитного договора.

Запрет на навязывание дополнительных услуг за плату прямо установлен ст.16 Закона о защите прав потребителей.

«Запрещается обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг). Убытки, причиненные потребителю вследствие нарушения его права на свободный выбор товаров (работ, услуг), возмещаются продавцом (исполнителем) в полном объеме»

ст.16 Закона о защите прав потребителей

Наша судебная практика это подтверждает.

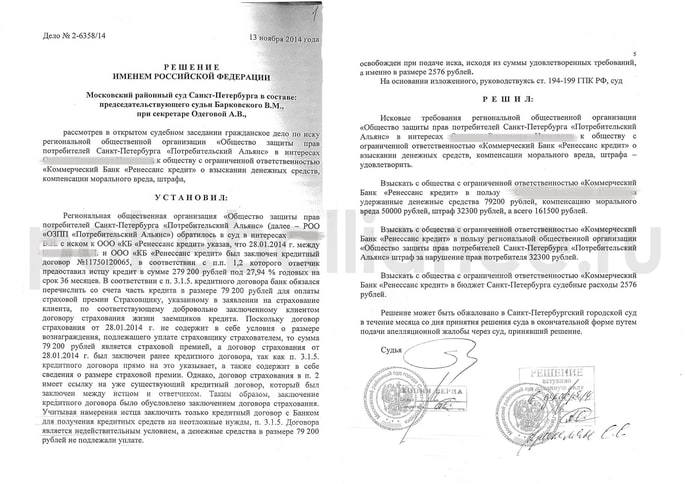

Вот пример выигранного нами дела, когда мы доказали факт навязывания страховки, хотя в кредитном договоре прямо не было указано на обязанность заемщика заключить договор страхования

В п.8 Информационного письма Президиума ВАС РФ от 13.09.2011 г. № 146 сделан вывод о том, что заемщик должен иметь возможность получить кредит и без страховки.

«Включение в кредитный договор с заемщиком-гражданином условия о страховании его жизни и здоровья не нарушает прав потребителя, если заемщик имел возможность заключить с банком кредитный договор и без названного условия»

п.8 Информационного письма Президиума ВАС РФ от 13.09.2011 г. № 146

Каков вывод?

Заключение договора страхования при заключении кредитного договора:

- не является обязательным для заемщика

- никак не должно влиять на условия кредитного договора

- отказаться от страховки можно на любом этапе, в том числе и после получения кредита

Поэтому заемщик вправе потребовать:

- Заключения кредитного договора без условия об обязательном заключении договора страхования

- Выдачи кредита без повышения процентной ставки, если при этом не приобретается страховка

- Возврата денег за страховку и изменения банком графика платежей (без учета суммы страховой премии и процентов банка на нее) в случае, если при получении кредита страховка была навязана

- Отказа от договора страхования и возврата у страховой компании суммы страховой премии в «период охлаждения», установленный Указанием Банка России № 3854-У

- Отказа от страховки по иным правовым основаниям при их наличии, например, при наличии признаков незаключенности или недействительности договора страхования

Источник: https://potreballiance.ru/kak-otkazatsya-ot-strahovki-po-kreditu

Можно ли отказаться от страховки

Благодаря нововведениям – да, отказаться от навязанной страховки можно. Период охлаждения – так называют первые 5 рабочих дней, после подписания договора. В рамках этого срока вы можете отказаться от договора страхования. В том числе, если это страхование связано с кредитом. Банки придумывают схемы, которыми стараются обойти закон. Например, банк может создать одну общую коллективную страховку для всех заемщиков.

В этом случае, заемщику не продают страховку, его просто подключают к коллективной системе страхования. Получается, что для расторжения договора страхования клиенту надо «отключиться от системы» коллективного страхования, а не напрямую расторгнуть договор. Действие закона не распространяется на такое вид страхования, а поэтому, клиент не может расторгнуть такую страховку. Ожидается, что в будущем могут появиться и другие схемы, так как банки не желают мириться с данными нововведениями.

Источник: http://mobile-testing.ru/mozhno_otkazatsya_ot_strahovki_po_kreditu/

«Ренессанс Кредит»

«Ренессанс Кредит» также предлагает своим клиентам оформить эту услугу. В большинстве случаев страхование осуществляется с АО «СК БЛАГОСОСТОЯНИЕ». Также с этой страховой организацией ведет сотрудничество с ОТП, Локо банком и другими.

Помимо этого, клиент должен будет предоставить следующие документы:

- копию полиса;

- копия определенных страниц документа, который подтверждает личность;

- копию документа, который подтверждает оплату взноса.

Также Ренессанс может оформить страхование на клиента в компании «Метлайф».

metlayf.pdf [91,63 Kb] (cкачиваний: 83)

Источник: https://ToBanks.ru/articles/15054-obrazec-zayavleniya-na-otkaz-ot-strahovki.html

Последствия вступления в силу Указания Банка России о праве отказа от страховки в течение пяти дней

Различных нюансов очень много, всегда нужно смотреть конкретный кредитный договор. Однако, думаю, наивно будет полагать, что банки и страховые компании позволят отказываться от «добровольной» страховки без повышения процентной ставки по кредиту или установления каких-либо дополнительных комиссий.

Вариант отстоять свои права в суде, конечно, есть. Только, как всегда, это лишняя трата времени, сил и денег. К тому же решение по любому делу всегда зависит от конкретного судьи и квалификации адвоката.

Всегда стоит задуматься: а действительно ли так нужен кредит, может без него можно обойтись?

Если обойтись нельзя, то внимательно читайте договор предоставления кредита и условия страхования, чтобы потом не было неприятных сюрпризов. Все дополнительные траты должны быть чётко прописаны в договоре. Если вы чего-то не понимаете, то ни в коем случае не подписывайте договор.

Карта «Польза» от «Хоум Кредит»: 10% годовых на остаток при заказе онлайн, бесплатное обслуживание, кэшбэк 10% на одежду и обувь, 3% на АЗС, в аптеках, кафе и ресторанах. Все подробности в статье.

Храни Деньги! рекомендует:

UPD: 31.07.2016

Появились первые отзывы клиентов, у которых получилось вернуть деньги за навязанную страховку по новому закону. Вот подробное описание последовательности действий клиента «ВТБ Страхование», у которого получилось вернуть деньги за навязанный полис страхования жизни:

Вот другой отзыв клиента, у которого также получилось вернуть навязанную страховку, правда, не очень быстро:

Как и ожидалось, банки и страховые компании нашли лазейку, препятствующую возврату страховки в период охлаждения. Клиентам предлагается подключиться к системе коллективного страхования. В таких договорах банк покупает страховую защиту на весь портфель своих заёмщиков.

Каждый заемщик не заключает отдельный договор со страховщиком, а платит банку за подключение к программе страхования. Т.е. страхователем является банк (юридическое лицо). А новое положение Банка России о возможности отказаться от страховки в течение пяти дней регулирует отношение страховщика и физического лица:

Генеральный директор компании «Сбербанк страхование жизни» Максим Чернин говорит, что компания позволяет отказаться от страховки в течение 14 дней как при индивидуальном, так и при коллективном страховании, несмотря на отсутствие такой обязанности у компании по действующему законодательству:

UPD: 14.08.2016

Еще один пример отказа от навязанного страхования жизни при получении автокредита. Заявление на отказ от страховки было написано клиентом в центральном офисе «ВТБ Страхование». Возврата страховки пришлось ждать месяц:

Если вы отправляете пакет документов на отказ от страховки Почтой России, обязательно делайте это заказным письмом с описью вложения и уведомлением.

Появился отзыв клиента о том, что компания «Альфа Страхование» просто потеряла письмо:

UPD: 19.03.2018

Судебная практика по отказам от договора коллективного страхования и возврате денег в период охлаждения постепенно меняется. Смотрим на определение Верховного Суда РФ от 31.10.2017 N 49-КГ17-24.

Региональная общественная организация защиты прав потребителей «Форт-Юст» Республики Башкортостан обратилась в суд в защиту интересов Исламовой Г.В. с иском к ПАО «Банк ВТБ» о признании недействительным пункта 5 заявления об участии в программе коллективного страхования, устанавливающего, что при досрочном отказе застрахованного лица от договора коллективного страхования возврат страховой премии не производится.

Суды первой и апелляционной инстанции отказали в удовлетворении иска. По их мнению, оспариваемое условие не противоречит закону, т.к. правила о «периоде охлаждения» распространяются только на физических лиц – страхователей, самостоятельно заключивших договор страхования со страховщиком. В рассматриваемом же случае страхователем являлся банк, а заемщик выступал в качестве застрахованного лица. К тому же клиент добровольно подключился к программе коллективного страхования.

«Форт-Юст» подала кассационную жалобу с просьбой отменить решение судов первой и апелляционной инстанции:

Верховный суд РФ разъяснил, что вследствие присоединения к Программе страхования с внесением заемщиком соответствующей платы застрахованным является имущественный интерес заемщика, следовательно, страхователем по данному договору является сам заемщик. А значит, на коллективную страховку тоже должен распространяться период охлаждения и у заёмщика должно быть право отказаться от неё и вернуть деньги:

Таким образом, условие договора, не допускающее предусмотренный Указанием ЦБ РФ возврат платы за участие в Программе страхования в случае отказа заемщика от участия в такой программе, является ничтожным

В итоге дело отправлено на новое рассмотрение в суд апелляционной инстанции, в котором должны быть учтены выводы Верховного Суда.

Надеюсь, моя статья была вам полезна, о всех уточнениях и дополнениях пишите в комментариях.

За обновлениями в этой и других статьях можно следить на Telegram-канале: @hranidengi.

Подписаться в Телеграм Подписаться в ТамТам

Подписывайтесь, чтобы быть в курсе всех изменений:)

comments powered by HyperComments

Источник: http://hranidengi.ru/otkaz-ot-strahovki-po-kreditu/

Отказ от страховки после получения кредита

Как отказаться от страховки, когда кредит уже получен, все документы подписаны, в том числе и договор страхования.

Как правило, первая мысль у заемщика – это в качестве основания для отказа от страховки использовать тот факт, что заемщика обманули, что страховка была навязана представителем банка при получении кредита:

- было сказано, что без нее кредит не будет одобрен,

- либо будет очень высокая процентная ставка по кредиту,

- либо, что от страховки можно в любой момент (или после внесения первого платежа по кредиту) отказаться.

А теперь смотрите:

Факт введения в заблуждение или обмана конечно является юридическим основанием для предъявления требования о признании сделки недействительной, но доказать факт такого обмана практически невозможно.

Банки, подстраиваясь под судебную практику, постоянно видоизменяют и совершенствуют условия договора (кредитного и договора добровольного страхования) таким образом, что доказать в суде обман, введение в заблуждение или навязывание дополнительной платной услуги – становится невозможно.

Вам должно быть интересно:

Если вам навязали страховку при получении кредита, то, скорее всего, если вы посмотрите кредитный договор и договор страхования, из их содержания будет следовать, что:

- они между собой никак не связаны,

- в кредитном договоре будет указано на отсутствие у вас обязанности дополнительно заключать какие-либо договоры,

- в договоре страхования будет указано, что, подписывая его, вы подтверждаете, что действуете добровольно и имели возможность отказаться от страховки.

По этой причине, для того, чтобы отказаться от страховки после получения кредита, необходимы другие и более весомые юридические основания.

Сегодня такими основаниями являются:

- Отказ от договора добровольного страхования в «период охлаждения» 14 дней согласно Указанию Банка России № 3854-У.

- Отказ от договора добровольного страхования за пределами «периода охлаждения» в связи с неисполнением страховщиком обязанности установленной Указанием Банка России № 3854-У по предоставлению заемщику информации.

- Оказание банком услуги по присоединению (включению) заемщика к ранее заключенному договору коллективного страхования, по которому заемщик не является страхователем, лишает заемщика прав, установленных Указанием Банка России № 3854-У.

- Заемщик при вышеуказанной схеме страхования, не являясь страхователем все равно имеет законный интерес в осуществлении страховой выплаты при наступлении страхового случая, поэтому вправе заявлять требования аналогично страхователю.

- Отказ при наличии доказательств навязывания дополнительной финансовой услуги.

- Возможность отказа предусмотрена заключенным договором с соответствующим перерасчетом суммы страховой премии, подлежащей возврату.

- Недействительность или незаключенность договора по общеправовым основаниям.

Источник: https://potreballiance.ru/kak-otkazatsya-ot-strahovki-po-kreditu

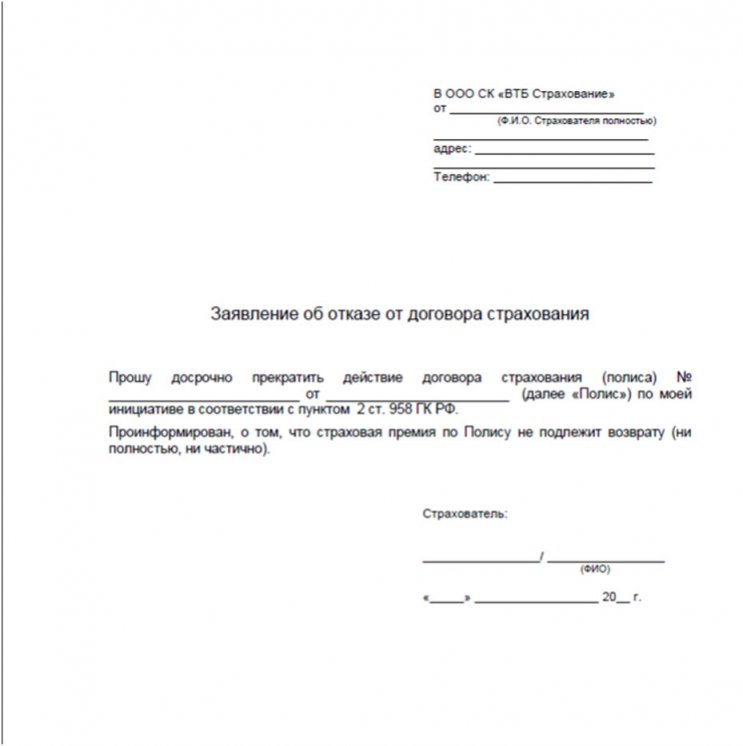

«ВТБ Страхование»

Как видим предлагаемый шаблон заявления ООО СК «ВТБ Страхование» и вовсе содержит фразы о том, что «страховая премия по Полису не подлежит возврату…». Это естественно противоречит Указанию ЦБРФ и в настоящее время наработано уже много положительной практики по возврату страховки, которая была оформлена в рамках договоров коллективного страхования.

Вопрос возврата страховки в ООО СК «ВТБ Страхование» мы подробно рассмотрели в отдельной статье.

Вопрос о том, как возвращается страховка по договорам коллективного страхования подробно рассмотрен тут.

Источник: https://ToBanks.ru/articles/15054-obrazec-zayavleniya-na-otkaz-ot-strahovki.html

Образец заявления об отказе от страховки по кредиту

Рассмотрим подробнее, как написать отказ от страховки после получения кредита, а также рассмотрим готовый образец заявления. Из документов вам потребуется паспорт и страховой полис. Можно написать «отказную» на специальном бланке, но также допустимо все сделать в произвольной форме – на обычном листе бумаги, указав:

- Свои личные данные (ФИО, телефон).

- Паспортные реквизиты (серия и номер).

- Причина, согласно которой происходит расторжение договора.

- Дата и подпись клиента.

В течение 14 дней после разрыва полиса страховая компания должна вернуть вам деньги, а если закон не соблюдается, тогда пишите претензию, после иск в суд. Посмотрите бланк отказа от страховки по кредиту на примере. Скачать типовой образец заявления об отказе от страховки по кредиту можете – здесь.

Источник: https://ojivaem.ru/sudebnaya-praktika/kak-otkazatsya-ot-strahovki-po-kreditu/

Судебная практика расторжения договора о страховке

Став на путь справедливости, изучите поэтапный инструктаж отказа от страховки через суд:

- Соберите все необходимые документы, в число которых входит кредитный договор, подписанный вами полис о страховании и заявление на отказ.

- Если полис вам действительно навязали, не сказав о его существовании, то укажите этот факт в заявлении. Судебные органы разберутся и заставят кредитора предъявить документ, в котором возможно обнаружится подделка справок и подписи, а это серьезное и наказуемое нарушение.

- В качестве дополнительных доказательств предоставьте суду разговоры с банковским специалистом, записанные на диктофон (подготовьтесь заранее).

С претензией можно также обратиться в Роспотребнадзор и ФАС. Анализ судебной практики по вопросу отказов от кредитной страховки показывает, что в различных ситуациях суд выносит разные решения. Например, если кредитная организация указывает в договоре, что страхование при потребительском кредите является обязательным, то такой договор будет признан недействительным, т.к. противоречит законодательству. Любые нечеткости, затруднительные для восприятия термины в соглашении между банком и заемщиком также сыграют на руку заявителю.

Всегда суд на стороне заемщика при досрочном погашении займа, т.е. выполнив долговые обязательства, клиент больше не должен оплачивать страховой полис. Однако нередко заемщики проигрывают суд. Наиболее часто это происходит при оспаривании договоров по ипотеке и кредитам на авто, ведь здесь в основном присутствуют обязательные виды страхования.

Источник: https://ojivaem.ru/sudebnaya-praktika/kak-otkazatsya-ot-strahovki-po-kreditu/

Что нужно прикладывать к заявлению на возврат страховки?

Разные страховые компании, указывают на необходимость предоставления разного рода документов (или их копий), которые нужно приложить к заявлению на расторжение договора страхования и возврат страховой премии, это могут быть:

- паспорт (страницы с фотографией и основной информацией + стр. с действующей пропиской);

- страховой договор/полис (который вы хотите расторгнуть);

- документ, подтверждающий оплату страховой премии (чек, квитанция и т.д.);

- банковские реквизиты (куда должна быть возвращена страховка);

- могут запросить и другие документы, включая письменное согласие банка, а также письменно изложить причину расторжения договора страхования.

Вы конечно можете предоставить подобные документы, особенно, если они у вас «находятся под рукой», но как быть в ситуации, когда какого-либо из запрашиваемых документов у вас не оказалось? Очень часто сотрудники банка «забывают» отдать какие-либо документы при выдаче кредита, а повторное обращение в банк с просьбой предоставить те, или иные документы, могут отнять много времени.

В подобных ситуациях, следует знать свои права и законодательную базу, на которых «эти права» основываются. В частности, «Указание Банка России N 3854-У», четко устанавливает «период охлаждения» и порядок возврата страховой премии по договорам страхования заключенными с клиентами – физическими лицами. В данном Указании ничего не говорится о необходимости предоставления каких-либо документов, которые нужно прикладывать к письменному заявлению на возврат страховой премии. Подобные требования со стороны страховых компаний – это не более чем их «хотелки». Страховые компании обязаны руководствоваться Указаниями регулятора и обязаны привести свою нормативно-правовую базу в соответствии с вышестоящими нормативными документами и законодательством.

Но все же мы рекомендуем, по возможности, прикладывать к заявлению на возврат страховки, запрашиваемые страховой компанией документы. Порой клиенты сталкиваются с неприятными ситуациями и нежеланием страховых компаний возвращать страховку, под предлогом того, что небыли предоставлены те или иные документы.

Источник: https://ToBanks.ru/articles/15054-obrazec-zayavleniya-na-otkaz-ot-strahovki.html

Как эффективнее отстаивать свои права?

И снова повторимся, указав, что в течение первых 5 дней вы имеете полное право вернуть страховку по кредиту. Помощь специалиста в данном вопросе вам совершенно не понадобиться. Закон на вашей стороне, банки и страховые компании обязаны его соблюдать.

Потом процесс будет более сложным, а иногда даже невозможным. Получив в банковской организации отказ на претензию, обратитесь к юристам, бежать сразу в суд не спешите. Профессионалы данной отрасли вам все доходчиво разъяснят. Можно организовать консультацию в режиме онлайн на специализированных сайтах. В сети их достаточное количество. Дистанционно вам могут оказать помощь совершенно бесплатно, а при необходимости посодействуют в возврате страховки по вашему кредиту.

Чтобы избежать подобных проблем, внимательно читайте условия в договоре, если что-то непонятно – задавайте вопросы. Есть сомнения в добровольном страховании – сразу отказывайтесь от него и желательно еще до подписания контракта.

Остались вопросы по теме Спросите у юриста

Источник: https://ojivaem.ru/sudebnaya-praktika/kak-otkazatsya-ot-strahovki-po-kreditu/

Количество использованных доноров: 8

Информация по каждому донору:

- http://hranidengi.ru/otkaz-ot-strahovki-po-kreditu/: использовано 2 блоков из 5, кол-во символов 9172 (27%)

- https://strahovkaved.ru/kredit/kak-otkazatsya-ot-strahovki: использовано 2 блоков из 7, кол-во символов 2244 (7%)

- http://mobile-testing.ru/mozhno_otkazatsya_ot_strahovki_po_kreditu/: использовано 2 блоков из 8, кол-во символов 2101 (6%)

- https://potreballiance.ru/kak-otkazatsya-ot-strahovki-po-kreditu: использовано 2 блоков из 6, кол-во символов 5063 (15%)

- https://ojivaem.ru/sudebnaya-praktika/kak-otkazatsya-ot-strahovki-po-kreditu/: использовано 4 блоков из 10, кол-во символов 5084 (15%)

- https://www.9111.ru/%D1%81%D1%82%D1%80%D0%B0%D1%85%D0%BE%D0%B2%D0%BA%D0%B0_%D0%BF%D0%BE_%D0%BA%D1%80%D0%B5%D0%B4%D0%B8%D1%82%D1%83/%D0%BA%D0%B0%D0%BA_%D0%BE%D1%82%D0%BA%D0%B0%D0%B7%D0%B0%D1%82%D1%8C%D1%81%D1%8F_%D0%BE%D1%82_%D1%81%D1%82%D1%80%D0%B0%D1%85%D0%BE%D0%B2%D0%BA%D0%B8_%D0%BF%D0%BE_%D0%BA%D1%80%D0%B5%D0%B4%D0%B8%D1%82%D1%83/: использовано 3 блоков из 5, кол-во символов 1027 (3%)

- https://ConsJurist.ru/consultation/detail/otkaz_ot_strahovki_po_kreditu_2: использовано 1 блоков из 2, кол-во символов 1050 (3%)

- https://ToBanks.ru/articles/15054-obrazec-zayavleniya-na-otkaz-ot-strahovki.html: использовано 6 блоков из 9, кол-во символов 8491 (25%)

(Пока оценок нет) (Пока оценок нет) |