Коммерческие предприятия довольно часто сталкиваются с необходимостью предоставить в налоговую инспекцию пояснения по какому-либо вопросу. Для того, чтобы эти пояснения не привели к дальнейшим проверкам со стороны надзорного органа, к составлению ответа следует относится крайне внимательно, скрупулезно и не затягивать с его отправкой.

ФАЙЛЫ

Скачать пустой бланк ответа на требование налоговой о предоставлении пояснений .docСкачать образец ответа на требование налоговой о предоставлении пояснений .doc

Источник: https://assistentus.ru/forma/otvet-na-trebovanie-nalogovoi/

Содержание

- 1 Запросы при проверках и вне проверок

- 2 Что случилось?

- 3 В какой форме приходит требование

- 4 Когда могут вызвать в ИФНС?

- 5 Дача пояснений или допрос?

- 6 Случай второй. Отсутствие ясности

- 7 Номинальный директор в качестве представителя компании

- 8 Как поступить, когда требование налоговой несправедливо

- 9 Какую цель преследует Налоговая?

- 10 Как оформить ответ на требование налоговой о предоставлении пояснений

- 11 Какие вопросы могут задавать?

- 12 Образец составления ответа на требование налоговой о предоставлении пояснений

- 13 Неприятный диалог – неприятные последствия

- 14 Резюме

- 15 Выводы

Запросы при проверках и вне проверок

Ситуации, когда у налоговых инспекторов появляется право запросить у организации или предпринимателя какие-либо документы или информацию, можно разделить на две большие группы. Во-первых, подобные полномочия возникают у ИФНС при осуществлении проверок (выездных или камеральных) налогоплательщика, которому направлен запрос.

Во-вторых, налоговики могут потребовать документы (информацию) у организаций или ИП, в отношении которых никаких проверок не назначено. Это возможно, если документы потребовались в ходе проверки контрагента, который связан с адресатом запроса. Кроме этого, документы могут быть истребованы вне рамок какой-либо проверки, если они касаются определенной сделки, в отношении которой у ИФНС возникли сомнения.

Сегодня мы подробно разберем вопросы, связанные с законностью требований, предъяв-ляемых инспекторами в рамках налоговых проверок. А «внепроверочным» запросам будет посвящена вторая статья цикла.

Источник: https://www.Buhonline.ru/pub/comments/2019/5/14637

Это интересно: Налоговая инспекция присылает налоговые квитанции на несуществующий автомобиль — познаем суть

Что случилось?

Наша дорогая налоговая служба – ключевой орган государственной власти, от качества работы которого зависит размер государственного бюджета. Но что греха таить, в нем обязательно найдутся (и находятся) нечистые на руку сотрудники, всеми способами пытающиеся заполучить лишнюю «копеечку» из рук незадачливых бухгалтеров и руководителей организаций. Регламент взаимодействия с ФНС хорошо известен: поступило обращение – надо на него ответить; запросили какие-то документы – надо их отправить и т.д. Другими словами, обратная связь должна быть всегда. Однако инспекторы прекрасно понимают, что этим можно воспользоваться в своих корыстных целях и от случая к случаю пытаются «надавить» на незнание законов с целью наложить на фирму штрафы.

Компания СервисКлауд, официальный сервис 1С в Облаке, подобрала для вас пять курьезных случаев, где, вообще-то, ФНС можно и привлечь к ответственности (все имена изменены на вымышленные). У нас была возможность беседовать с бухгалтерами некоторых известных компаний и выяснить, какие странные, по их мнению, запросы они получали от ФНС в последнее время. Признаться, не было бы этой статьи, не будь столько обеспокоенности и возмущения с их стороны.

Источник: https://www.klerk.ru/buh/articles/462153/

В какой форме приходит требование

Налоговая инспекция может выслать требование о пояснениях как в бумажном, так и в электронном виде. При этом, в случае, электронного послания, налогоплательщик обязан отреагировать на него в течение пяти рабочих дней. Если же данный документ пришел в бумажном виде, на него также необходимо дать ответ в кратчайшие сроки, причем вне зависимости от того, имеется ли на нем печать налоговой инспекции или нет.

Источник: https://assistentus.ru/forma/otvet-na-trebovanie-nalogovoi/

Когда могут вызвать в ИФНС?

В подавляющем большинстве случаев «приглашения» от Налоговой службы поступают в ходе выездной или камеральной налоговой проверки. Инспекторы стараются придерживаться именно этих периодов, т.к. при обращении в суд с исковым заявлением на проверяемую компанию, ФНС имеет больше шансов выиграть дело

Все объясняется наличием «свежих» доказательств виновности хозяйствующего субъекта, если таковые будут найдены. К слову скажем, что обращения в суд со стороны Налоговой службы в ходе проверки – это весьма распространенная практика, о чем следует помнить руководству компании

Источник: https://SCloud.ru/blog/direktora_vyzvali_na_razgovor_v_fns_vystraivaem_liniyu_zashchity/

Дача пояснений или допрос?

Разграничим для начала эти два понятия. Дача пояснений носит относительно «мягкий» характер. ИФНС направляет уведомление генеральному директору посетить Налоговую службу и объяснить ту или иную финансовую операцию, задать несколько вопросов о сданной отчетности

В этом случае руководитель организации может самостоятельно посетить Налоговую инспекцию или же делегировать эту обязанность доверенному лицу, к примеру, главному бухгалтеру, юристу или же любому штатному сотруднику, располагающему сведениями о хозяйственной деятельности организации. Если по факту уведомления никто ИФНС не посетил, то на генерального директора налагается штраф в размере от 2000 до 4000 рублей (ст. 19.4 КоАП РФ)

Обойти стороной дачу пояснений и не платить штраф можно, следуя тексту Письма ФНС от 17.07.2013 № АС-4-2/12837, согласно которому отказ от дачи пояснений генеральным директором, главным бухгалтером или иным доверенным лицом компании, при условии их явки по уведомлению, не является основанием для привлечения их к административной ответственности

Нередки случаи, когда руководство компании предпочитает «отделаться» штрафом и не тратить свое время на общение с инспекторами, что по определению не может быть верным. Мы согласны, факт оплаченного административного штрафа является основанием считать вопрос исчерпанным, однако, инспекторы не приглашают к себе директора без веских на это причин. Следовательно, они могут прибегнуть к более серьезной мере – вызвать руководителя на допрос

Допрос является обязательной процедурой, при условии, что у генерального директора нет уважительной причины в нем не участвовать. На допрос вызывают не уведомлением, а повесткой, исходя из Письма ФНС от 17.07.2013 № АС-4-2/12837. В отличие от дачи пояснений на допросе в обязательном порядке должен присутствовать генеральный директор

Далее неявка без уважительной причины подразумевает под собой штраф в размере 1000 рублей, а за отказ от дачи показаний во время допроса придется заплатить 3000 рублей (ст. 128 НК РФ). Важно помнить, что размер штрафа в данной случае – мера несущественная, однако, отказ Налоговой службы в налоговом вычете по НДС может стоить куда больших финансовых потерь

Источник: https://SCloud.ru/blog/direktora_vyzvali_na_razgovor_v_fns_vystraivaem_liniyu_zashchity/

Это интересно: Налоговая компенсация — компенсацию не получал. могу ли я получать её сейчас. и какие документы нужны для этого

Случай второй. Отсутствие ясности

Эта небольшая история чем-то напомнила методику работы продавцов «Гербалайф» в конце 90-х годов. Зинаида Андреевна рассказывает: «К нам обратились сотрудники ФНС с требованием дать пояснения по налоговой декларации за 2016 год по телефону. Они мотивировали свой запрос тем, что в ней, как оказалось, они нашли «много ошибок». Говорили быстро и стали едва ли внятным тоном перечислять какие-то разночтения в документах, стали говорить о несоответствиях и т.д. Я проверила документы и поняла, что все суммы совпадают в точности до одного рубля. Что мне теперь делать»?

— Ситуация неоднозначная. С одной стороны, инспекторы не нарушают предписания вышеупомянутых документов, где сказано о правовой обоснованности такого запроса. С другой стороны, у конечного адресата (налогоплательщика) нет ясного представления о том, что с его декларацией не так. Во-первых, инспекторы позвонили нашему бухгалтеру по телефону, во-вторых, что-то протараторили о «несоответствиях», которые после проверки не были обнаружены. Так или иначе, запрос ФНС, хоть и в такой форме сделанный, не рекомендуется обходить стороной, но можно поступить умнее и пойти тем же путем – позвонить в налоговую.

Совет: перезвоните инспектору и уточните у него, какие конкретно претензии они имеют к декларации. Если они снова не смогут ничего ответить внятно, а начнут заваливать посторонними вопросами, тогда в тактичной форме сообщите им, что с документом все в порядке. Далее можно без зазрения совести класть трубку.

Источник: https://www.klerk.ru/buh/articles/462153/

Номинальный директор в качестве представителя компании

В России на протяжении последних 25 лет широко применятся практика назначения так называемых «номинальных» директоров. Номинальным называют директора, который числится руководителем организации во всех уставных документах, имеет право подписи и де-юре является официальным представителем фирмы

Де-факто он не имеет никаких руководящих полномочий и выполняет исключительно те обязанности и поручения, которые ему «спускаются» от лица, назначившего его на эту должность. В рамках налоговых мероприятий отправка номинального директора на «беседу» с инспекторами – далеко не лучший вариант

Дело в том, что инспекторы будут задавать вопросы, касающиеся финансовой деятельности компании. Номинальный директор с большей долей вероятности не сможет на них ответить, т.к. не располагает достоверными сведениями

В диалоге с представителями некоторых компаний нам стало известно, что ставленники нередко обращаются к консультационной помощи по телефону непосредственно в ходе диалога с инспекторами, рассчитывая получить ответы на заданные вопросы

Такое поведение приводит к однозначному выводу со стороны сотрудников Налоговой службы о несостоятельности данного лица в принятии решений, а значит – это очередной повод усомниться в законопослушности организации

Однако, в российском законодательстве нет такого понятия, как «номинальный директор», в виду чего отсутствует и факт нарушения закона. Собственно, поэтому данная практика существует и по сей день. Будет ли «реальный» руководитель доволен результатом такой дачи пояснений или допроса в ИФНС? Полагаем, что нет

Источник: https://SCloud.ru/blog/direktora_vyzvali_na_razgovor_v_fns_vystraivaem_liniyu_zashchity/

Как поступить, когда требование налоговой несправедливо

Случается, что налоговая инспекция требует пояснений необоснованно, т.е. в отчетности не было допущено никаких ошибок. В таких ситуациях игнорировать письма от налоговой тоже нельзя.

Во избежание каких-либо санкций (в том числе и внезапных налоговых проверок) необходимо своевременно уведомить надзорную службу о том, что в соответствии с информацией предприятия, все предоставленные сведения верны.

В любом случае, при составлении ответа надо помнить, что для налоговой важно даже не столько содержание письма, сколько сам факт ответа на требование.

Источник: https://assistentus.ru/forma/otvet-na-trebovanie-nalogovoi/

Какую цель преследует Налоговая?

Если сотрудники службы имеют намерение беседовать с вашей организацией через ее представителя, значит, у них появились подозрения на то, что ваша фирма сотрудничает с фирмами-однодневками и (или) ведет искусственный документооборот с целью уклонения от уплаты налогов. Для того, чтобы достичь цели, инспекторы ведут диалог с генеральным директором и бухгалтером организации по отдельности, однако, вопросы задают по сути те же самые.

Если показания между ними будут разниться – это может стать веским основанием продолжить или назначить новую налоговую проверку, а далее – подать в суд на эту фирму. Более того, сотрудники Налоговой службы вправе привлекать к диалогу ваших контрагентов для дачи разъяснений по той или иной хозяйственной операции

Представьте себе, что ни вы, ни ваши партнеры не можете дать вразумительных ответов на поставленные вопросы, плюс по обе стороны от лица компаний вещают номинальные директора… Картина, достойная красивой рамки

Источник: https://SCloud.ru/blog/direktora_vyzvali_na_razgovor_v_fns_vystraivaem_liniyu_zashchity/

Как оформить ответ на требование налоговой о предоставлении пояснений

Оформить его можно либо на бумаге, написав «от руки», либо в электронном виде, напечатав на компьютере. При этом, если пояснение пересылается по обычной почте, то отправлять его надо заказным письмом с уведомлением о вручении, тогда риск того, что письмо затеряется, будет сведен к минимуму.

Использование электронного формата возможно только при наличии у организации электронной цифровой подписи.

К пояснению могут быть приложены какие-либо дополнительные документы – их наличие нужно отразить в содержании ответа.

Источник: https://assistentus.ru/forma/otvet-na-trebovanie-nalogovoi/

Какие вопросы могут задавать?

Для того, чтобы вывести фирму «на чистую воду», сотрудники Налоговой задают на первый взгляд простые вопросы, на которые с легкостью сможет ответить «реальный» директор и главный бухгалтер. Вот их краткий перечень:

-

Кем подписывались и подавались документы на регистрацию юридического лица?

-

Где находится компания, в которой Вы являетесь руководителем?

-

Кто является основными поставщиками и покупателями компании?

-

Как и когда Вы нашли ваших контрагентов?

-

Какие меры предпринимаются в Вашей компании для проверки контрагентов?

-

Как осуществляется продажа товара (предоставления услуг)?

-

По какому адресу хранится товар и как доставляется покупателям?

-

Вы сами подписываете бухгалтерскую отчетность или это делает кто-то другой?

-

Кто в Вашей компании составляет трудовые договоры?

-

Что входит в Ваши должностные обязанности?

Подготовившись к данным вопросам, генеральный директор и главный бухгалтер могут согласовать между собой ответы на них, чтобы не дать лишний повод сотрудникам ИФНС уличить Вашу организацию в некой преступной деятельности

Можно взять на вооружение практику присутствия на налоговой проверке с главным бухгалтером и юристом. В этом случае генеральный директор имеет право в ходе диалога согласовывать наиболее приемлемые формулировки ответов на поставленные вопросы

При всем при этом, инспекторы все же не теряют заинтересованности найти компрометирующие факты в вашей хозяйственной деятельности.

Популярным методом получения «нужных» (неверных и взаимоисключающих) ответов на поставленные вопросы является метод запутывания. Проверяющие лица могут задавать по сути один и тот же вопрос множество раз в разных формулировках. В диалоге с номинальными директорами эта методика работает «на ура», что неудивительно

Источник: https://SCloud.ru/blog/direktora_vyzvali_na_razgovor_v_fns_vystraivaem_liniyu_zashchity/

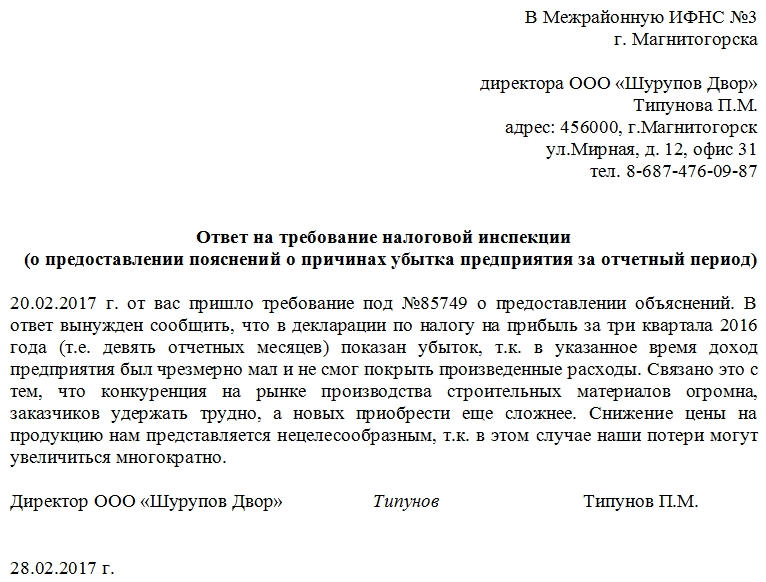

Образец составления ответа на требование налоговой о предоставлении пояснений

Как уже говорилось выше, унифицированной формы ответа для дачи пояснений налоговой нет, так что составлять его можно в произвольном виде. Стоит отметить, что форма ответа должна быть предельно корректной и стандартной с точки зрения правил оформления подобного рода бумаг.

- Вначале слева или справа (не имеет значения) нужно указать адресата, т.е. именно ту налоговую инспекцию, куда отправляется ответ. Здесь нужно вписать ее номер, а также район и населенный пункт, к которому она относится.

- Далее указывается отправитель письма: пишется название предприятия, его адрес (фактический), а также номер телефона (на случай, если у налогового инспектора возникнут какие-либо дополнительные вопросы к пояснению).

- Далее в ответе следует сослаться на номер требования (а таким документам налоговая служба всегда присваивает номера), и его дату (отметим: не дату получения, а именно дату составления), а также коротко обозначить суть вопроса.

- После этого можно приступать непосредственно к даче пояснений. Их следует писать максимально подробно, со всеми нужными ссылками на документы, законы, нормативные акты и т.п. Чем тщательнее будет оформлена эта часть ответа, тем больше шансов на то, что налоговая будет им удовлетворена.

Ни в коем случае нельзя давать в ответе недостоверные или заведомо ложные сведения – они будут быстро обнаружены и тогда последуют немедленные санкции со стороны налоговиков.

- После того, как пояснение будет дано, необходимо заверить письмо подписью главного бухгалтера (при необходимости), а также руководителя компании (обязательно).

Источник: https://assistentus.ru/forma/otvet-na-trebovanie-nalogovoi/

Неприятный диалог – неприятные последствия

Налоговая служба не обладает полномочиями МВД, в виду чего даже самые провальные переговоры не доведут ситуацию до трагичных событий. Однако, сотрудники ИФНС имеют широкий инструментарий очернить репутацию фирмы донельзя

Во-первых, о вашей недобросовестности станет известно, в первую очередь, компаниям, с которыми вы работаете. Им будут направлены соответствующие письма, содержание которых сводится к тому, что вы – неблагонадежная организация и недобросовестный налогоплательщик

Для кого-то подобные уведомления – это просто «бумажка», однако, вычет по НДС, работая с вами, эти фирмы могут и не получить, что уже ударит «по карману» и репутации. Более того, если Налоговая сможет доказать, что директор является номинальным, его потребуют заменить

Игнорирование требований ФНС в данном случае бесполезно – со временем об этом станет известно общественности, т.к. данные будут занесены в ЕГРЮЛ. Так на ноябрь 2016 года в Реестр было внесено порядка 18000 (!) записей «о несоответствии»

Источник: https://SCloud.ru/blog/direktora_vyzvali_na_razgovor_v_fns_vystraivaem_liniyu_zashchity/

Резюме

Представленные пять историй наглядно демонстрируют то, как и каким образом сотрудники ФНС пытаются выманить нужные сведения о вашей организации.

Признаться, эти уловки просты: 1) надавить авторитетом; 2) надавить на незнание. Плохо то, что они, в большинстве случаев, работают.

Вполне себе естественно, когда у бухгалтера или директора компании в налоговой есть свои люди, с которыми можно поговорить по душам. В ходе одной такой беседы удалось выяснить, что не всегда рядовые инспекторы заинтересованы в подобных мероприятиях в отличие от их начальства, которое имеет свой корыстный интерес.

Примечателен случай №5 – фактически налоговики под предлогом текущей камеральной проверки запросили документы, не относящиеся к делу. Возможно, они просто забыли их проверить в предыдущий раз и теперь хотят найти очередной повод найти какую-нибудь ошибку. Как говорится, кто ищет – тот всегда найдет. Приведенный нами случай не является исключением.

Множество публикаций о налоговых инспекциях и не только вы сможете прочитать в финансовом блоге СервисКлауд. Подпишитесь на новости и получайте новые статьи еженедельно в пятницу.

Если у вас нет программы для ведения учёта, оцените 1С в Облаке 14 дней бесплатно. Не нужно переплачивать за ИТС, серверное оборудование, ключи и настройку. Можно работать в 1С уже через минуту после регистрации.

Источник: https://www.klerk.ru/buh/articles/462153/

Выводы

Собранный и проанализированный нами материал наглядно демонстрирует то, насколько компании должны быть заинтересованы в благоприятном исходе общения с ФНС. Любое официальное уведомление и приглашение со стороны фискального органа не должно оставаться без внимания. Мы глубоко убеждены в том, что оплата выписанных штрафов за неявку по повестке или уведомлению о необходимости посетить Налоговую службу ни коем образом не решает проблему, т.к. инспекторам ничто не препятствует пригласить вас повторно.

Отправлять человека, не смыслящего в деятельности вашей организации – еще одна большая ошибка, которая может стоить вам не только прибыльных контрактов, но и репутации самой организации, как надежного поставщика и налогоплательщика.

Источник: https://SCloud.ru/blog/direktora_vyzvali_na_razgovor_v_fns_vystraivaem_liniyu_zashchity/

Количество использованных доноров: 4

Информация по каждому донору:

- https://assistentus.ru/forma/otvet-na-trebovanie-nalogovoi/: использовано 5 блоков из 7, кол-во символов 3783 (14%)

- https://www.Buhonline.ru/pub/comments/2019/5/14637: использовано 3 блоков из 5, кол-во символов 8739 (32%)

- https://SCloud.ru/blog/direktora_vyzvali_na_razgovor_v_fns_vystraivaem_liniyu_zashchity/: использовано 7 блоков из 8, кол-во символов 9152 (34%)

- https://www.klerk.ru/buh/articles/462153/: использовано 4 блоков из 8, кол-во символов 5510 (20%)

(Пока оценок нет) (Пока оценок нет) |