При оформлении займа мало кто задумывается о том, что из-за нехватки денег могут быть проблемы с погашением кредита в будущем. А потому мало кто смотрит в договоре банка, какую комиссию придется погасить в случае просрочки, и какая сумма штрафов будет начисляться. И для заемщика эти последствия и суммы становятся не просто неожиданно высокими, а баснословными, возникают просрочки.

При этом задолженность растет, ухудшая и без того незавидную ситуацию должника – последствия могут быть самыми незавидными. Правда, экономисты уверяют, что при отсутствии возможностей погасить задолженность в банке по кредитам, есть способ минимизировать последствия. Это позволит свести к минимуму расходы денег и времени.

Источник: https://feib.ru/kredity/net-vozmozhnosti-platit-po-kreditam-chto-delat.html

Содержание

- 1 1. Что будет, если не платить кредит?

- 2 Экономия, кэп

- 3 Договаривайтесь с банком

- 4 3. Как не платить кредит законно – 5 основных советов

- 5 4. Кто может помочь, если нечем платить по кредиту – обзор ТОП-5 антиколлекторских агентств

- 6 Планировать платежи в калькуляторе кредитов

- 7 5. FAQ – ответы на часто задаваемые вопросы

- 8 6. Заключение

- 9 Мой результат

- 10 А если объявить себя банкротом?

- 11 Запомнить

- 12 Простые правила

- 13 Как еще можно упростить себе жизнь с кредитом?

1. Что будет, если не платить кредит?

Когда человек берёт деньги в долг, он примерно представляет себе, как будет их отдавать – отчислять определенный процент с зарплаты, погашать кредит досрочно с дополнительных доходов и т.д.

Каждый заёмщик верит в лучшее – что долговые обязательства будут погашены без просрочек, а то и раньше установленного срока. Подписывая кредитный договор, мало кто заранее задумывается о непредвиденных вариантах – таких как увольнение, экономический кризис, форс-мажорные обстоятельства.

А такие варианты встречаются сплошь и рядом. Деньги, которые нужны для оплаты долга, уходят в другом направлении, возвращать кредиты категорически нечем, а сам займ превращается в непосильное бремя.

Что делать, если отдать долг невозможно? Что происходит, если должник перестаёт выплачивать кредит? На такие вопросы лучше знать ответы заранее, чтобы в случае чего разработать эффективный план действий.

Если должник будет вести себя грамотно, вынужденная неуплата по кредиту не превратится в катастрофу. Иногда заемщику даже выгоднее отказаться от непомерных ежемесячных выплат и инициировать дело о своей финансовой несостоятельности (банкротстве).

Судебные исполнительные механизмы таковы, что в процессе разбирательства начисление процентов приостанавливается, а сумма долга фиксируется. Новый график погашения долга обсуждается с финансовыми управляющими, которые в своём большинстве всегда готовы к компромиссу.

Мифы о неуплатах по кредитам

Чтобы успокоить читателей, я хочу сразу опровергнуть ряд самых распространенных «страшилок», которыми некоторые банковские работники и коллекторы любят пугать доверчивых клиентов.

При неуплате по кредитам с вами НЕ произойдёт следующего:

- никто не переломает вам ноги, не вырежет почку и не похитит ваших детей: на текущий момент не зафиксировано ни одного случая реального физического насилия над должниками со стороны коллекторов или банков;

- если вы не злостный неплательщик, вас не посадят в тюрьму и не дадут условного срока – когда говорят «суд за неуплату», имеется в виду арбитражный суд, а не уголовное преследование;

- социальные работники не лишат вас родительских прав;

- ваши родственники не понесут ответственности за долги (если они не были поручителями).

Другими словами, невыплаты по кредитам – чисто финансовая проблема, касающаяся только должника и кредитной организации.

Подробнее о механизмах и последствиях банкротства – в специальной статье нашего блога.

Однако легкомысленное отношение к неоплаченным долгам также недопустимо, как страхи и паника. Без неприятных моментов обойтись не получится, но к ним можно подготовиться заблаговременно.

Юридический аспект вопроса

Защита прав должника – дело рук самого должника, а также привлеченных им адвокатов и антиколлекторов. Безвозмездно помогать заемщикам никто не будет, но в их силах – изучить юридические стороны неплатежеспособности и умело воспользоваться полученными знаниями.

Закон о банкротстве частных лиц в РФ вступил в действие в конце 2015. До этого все конфликты между банками и получателями кредитов решались в индивидуальном порядке в рамках общего федерального законодательства.

Потребность в признании банкротства физлиц (к ним относятся и индивидуальные предприниматели) назрела в связи с развитием в стране института кредитования. Потребительские кредиты доступны сегодня всем желающим, и миллионы граждан уже воспользовались данной возможностью.

Покупательская способность выросла, но далеко не все получатели кредитов способны реально оценить свой денежный потенциал. Отчасти это связано с низким уровнем финансовой грамотности населения.

За рубежом система кредитования работает добрую сотню лет; жители нашей страны ещё не выработали надлежащего отношения к долговым вопросам. В середине нулевых граждане брали кредиты, что называется, «пачками», почти не думая, как они будут их отдавать.

Итоги такого подхода к займам неутешительны:

- почти треть населения РФ (около 40 млн.) имеет долги перед банками или МФО;

- из этого числа 5-6 млн. имеют статус неплательщиков – то есть постоянно или периодически нарушают взятые на себя долговые обязательства.

Отношения с банком после образования просроченных выплат развиваются обычно по следующему сценарию:

- Досудебная стадия. На этом этапе должник подвергается психологическому давлению, а иногда и угрозам со стороны кредиторов. Юристы советуют по возможности документировать все действия банковских сотрудников, чтобы в случае чего вам было с чем обращаться в правоохранительные организации.

- Судебная стадия. Банк имеет законное право взыскать деньги через суд. На время процесса имущество должника (материальные ценности и счета) подвергаются аресту.

- Послесудебная стадия. В зависимости от вынесенного на суде решения должник подвергается определенным санкциям.

Если должник поведёт себя грамотно на всех этапах, последствия невыплат по кредитам будут минимальными. Если же выбрать неправильную линию поведения, банкротство отнимет у вас изрядное количество сил и нервной энергии.

Читайте развернутую статью по смежной теме – процедура банкротства.

Источник: https://hiterbober.ru/personal-money/chto-budet-esli-ne-platit-kredit.html

Это интересно: Не корректно разговаривают по телефону банковские работники: познаем во всех подробностях

Экономия, кэп

Платить кредиты еще пять (а ипотеку — двадцать пять) лет мне не хотелось. Тем более что за это время я отдам банкам 4 миллиона рублей в виде процентов — вернуть придется почти в три раза больше, чем занимал. Единственный способ сдвинуться с мертвой точки — гасить кредиты досрочно. Я перешел в режим экономии и параллельно искал подработку.

Я проанализировал статьи расходов: много денег уходило на развлечения — бары и рестораны, кино. Для экономии я отказался от тусовок в барах. Сначала я выделял на досрочное погашение по 3—5 тысяч, со временем получилось стабильно платить сверху по 13—15 тысяч в месяц, а иногда и больше.

Для меня экономия оказалась главным пунктом, который помог гасить кредиты досрочно, но вы это и без меня знаете. У нас уже много об этом написано:

Источник: https://journal.tinkoff.ru/vse-otdal/

Для справки:

Банк-санатор, или промежуточный банк — банк, который уполномочен держать активы и обязательства другого, чаще всего неплатежеспособного банка.

- Если заемщик пропускает несколько платежей подряд, то портит себе кредитную историю. Необязательному заемщику в дальнейшем будет сложно взять кредит.

- Также заемщик рискует потерять залог, например, недвижимость или авто.

- Если выплат нет долгое время, на необязательного заемщика банк-санатор подаст иск в суд.

Важно. Если у вашего банка отозвана лицензия, не ждите, что вам сообщат необходимую информацию. Иначе можете дождаться повестки в суд, как злостный неплательщик. Самостоятельно узнайте, что делать, куда переводить выплаты по кредиту. Например, на сайте Агентства страхования вкладов. Также вы можете позвонить на Горячую линию АСВ.

Источник: https://roscontrol.com/ozpp/article/chto-delat-esli-vi-vzyali-kredit-i-ne-mogete-platit/

Бесплатный вопрос юристам онлайн

Если Вам трудно сформулировать вопрос — позвоните, юрист Вам поможет:

Бесплатно с мобильных и городских

Источник: https://www.9111.ru/%D0%B1%D0%B0%D0%BD%D0%BA%D0%B8_%D0%B8_%D0%BA%D1%80%D0%B5%D0%B4%D0%B8%D1%82/%D0%BD%D0%B5%D1%81%D0%BA%D0%BE%D0%BB%D1%8C%D0%BA%D0%BE_%D0%BA%D1%80%D0%B5%D0%B4%D0%B8%D1%82%D0%BE%D0%B2_%D0%B2_%D0%BE%D0%B4%D0%BD%D0%BE%D0%BC_%D0%B1%D0%B0%D0%BD%D0%BA%D0%B5/

Договаривайтесь с банком

Главное правило: обратиться в банк первым, не скрываться, не ждать, что долг исчезнет или про вас забудут.

Даже если вам не звонят коллекторы и не пишут из банка, это не значит, что про вас забыли и простили долг. Проценты начисляются, долг растет, кредитная история ухудшается.

К тому же многие банки прописывают в самих договорах, что заемщик обязан немедленно сообщить в банк, что его финансовое положение ухудшилось настолько, что он не сможет вовремя гасить кредит. То есть если вы не платите и молчите, вы тем самым нарушаете еще больше правил.

Нельзя сказать, что банк ждет с распростертыми объятиями своих неплатежеспособных клиентов и готов предоставить им кредитные каникулы на выгодных условиях, но договариваться с ним можно и нужно.

О чем можно договариваться с банком?

- Отсрочка платежа

Один из возможных вариантов — кредитные каникулы, отсрочка платежей на несколько месяцев. Банк не обязан соглашаться на отсрочку, но если вы много лет были благонадежным клиентом, исправно платили, у вас хорошая кредитная история, банк понимает обстоятельства и видит, что вы не мошенник, — возможно, он пойдет вам навстречу. Помните, что такая отсрочка увеличит суммы следующих платежей. И если вы за это время не поправите финансовую ситуацию и не начнете платить, скорее всего, банк не пойдет на уступки повторно.

- Реструктуризация долга

В отсрочке нередко отказывают. Тогда пытайтесь договориться о реструктуризации долга — пересмотре условий кредита, чтобы уменьшить платежи.

Чаще всего платеж уменьшается за счет увеличения срока кредита — например, с 3 до 5 или с 5 до 7 лет. Но банк не станет растягивать ваш двухлетний кредит на 20 лет.

Могут быть и другие варианты изменения условий кредитного договора — все зависит от банка. Например, предоставление льготного периода, когда в течение определенного времени вы будете выплачивать только проценты или, наоборот, только основной долг. Или уменьшенные платежи — например, в ближайшие 2 месяца вы будете выплачивать только половину обычного платежа, а в следующие 2 месяца — по 1,5 обычного платежа.

Поймите, когда вы сможете платить по кредиту, и объясните это банку. Чтобы принять решение, банку важно понять, когда и откуда у вас появятся деньги. Если вы планируете, что через пару месяцев все наладится и вы сможете платить по кредиту (вы ожидаете предложения по работе или закончится ваше лечение), расскажите про это. Но не пытайтесь выдать желаемое за действительное и приукрасить перспективы. Обман быстро раскроется и пропадет самое важное в отношении к вам со стороны банка — доверие.

Как договариваться с банком?

Подготовьтесь к разговору. Соберите все документы, которые могут быть основанием для отсрочки или пересмотра условий. Важно иметь на руках хоть какие-то документы, подтверждающие возникшие у вас сложности, а не просто слова, что денег нет.

Это могут быть:

- приказ о сокращении и копия трудовой книжки с соответствующей записью;

- исковое обращение в суд и заявление о приостановке работы, если работодатель задерживает зарплату;

- свидетельство о смерти созаемщика по кредиту (или близкого родственника, кто помогал вам оплачивать кредит);

- справка об инвалидности;

- выписка из медицинской карты, которая подтверждает появившуюся тяжелую болезнь или необходимость дорогостоящей операции;

- документы о повреждении имущества, которое приносило доход — например, дома, который вы сдавали в аренду;

- свидетельство о рождении ребенка.

Не давайте обещаний, если сами не уверены в возможности их исполнения. Если вы договоритесь об отсрочке или льготных выплатах на месяц, но за месяц ничего не изменится и денег по-прежнему не будет, банк больше не пойдет вам навстречу.

Источник: https://fincult.info/article/kredit-est-a-deneg-net/

3. Как не платить кредит законно – 5 основных советов

Мы рассмотрели все отрицательные последствия неуплаты кредитов, теперь пора рассказать, как можно избежать нежелательных для заёмщиков ситуаций или хотя бы уменьшить ущерб.

Совет 1. Разрываем кредитный договор

Получатель кредита вправе аннулировать договор, если в нём обнаружены нарушения. Иногда с помощью профессиональных юристов должникам удаётся отменить грабительские поборы банков и зафиксировать сумму задолженности.

В редких случаях получается даже полностью отказаться от выплат – при обнаружении грубейших нарушений со стороны кредитной компании.

Проблема в том, что найти лазейки в юридических документах могут только специалисты, а их услуги стоят денег.

Совет 2. Выкупаем долг

Когда банк передаёт ваш долг коллекторам, хороший вариант уменьшения ущерба – выкуп задолженности кем-то из ваших близких.

Не все заёмщики в курсе, что такой способ решения вопроса вообще существует. Тем не менее, процедура выкупа вполне законна и аналогична таковой при передаче банковского долга коллекторам.

Минимальный размер выкупа – 20%, максимальный – половина. Закон допускает выкуп долга юридическими лицами.

Совет 3. Мирно договариваемся с банком

Лучший вариант решения долгового вопроса. Банки часто идут навстречу своим клиентам, если те ведут политику открытости и не уклоняются от переговоров.

Есть несколько разновидностей мирного урегулирования конфликта:

- реструктуризация долга;

- рефинансирование – получение новой ссуды для покрытия предыдущего кредита;

- отсрочка выплат (кредитные каникулы) – иногда банк позволяет клиентам отложить на год-два погашение долга (в этот период взимаются только проценты).

Найти компромисс легче лояльным клиентам, которые ранее не допускали просрочек по выплатам.

Совет 4. Реструктуризуем кредитную задолженность

Самый распространённый вариант компромиссного решения. Реструктуризация – комплекс мероприятий, призванных стабилизировать финансовый статус должника.

На сайте есть подробная статья о реструктуризации долга.

Здесь укажу коротко, какие меры принимаются для восстановления платежеспособности гражданина:

- снижение суммы ежемесячных выплат;

- увеличение общего срока кредита;

- отмена штрафов на определенный период.

Реструктуризация относится к числу благоприятных исходов дел о банкротстве.

Совет 5. Объявляем себя банкротом

Признание несостоятельности означает, что должник реально не имеет возможности погасить долг. Когда лицо становится банкротом, на его имущество и счета налагается арест. Далее назначается процедура реализации активов.

Оценкой стоимости имущества занимается официальное лицо – финансовый управляющий. Он же назначает время и способ продажи ценных вещей в пользу кредитора.

Источник: https://hiterbober.ru/personal-money/chto-budet-esli-ne-platit-kredit.html

Что делать если нет возможности платить кредит в Сбербанке

Этот банк хоть и позволяет без проблем получить деньги на приобретение желаемых товаров или недвижимости, но крайне негативно относится к неплательщикам. А потому штрафы за просрочки этот Сбербанк устанавливает ничуть не меньше, чем другие организации.

Варианты выхода из ситуации здесь такие же – это возможность договориться о реструктуризации или провести рефинансирование, то есть оформить новый займ для погашения старого. При этом важно понимать, что очередную ссуду нужно погасить также своевременно, иначе могут возникнуть неприятные последствия в виде просрочки, пени и штрафов.

Источник: https://feib.ru/kredity/net-vozmozhnosti-platit-po-kreditam-chto-delat.html

4. Кто может помочь, если нечем платить по кредиту – обзор ТОП-5 антиколлекторских агентств

Людям, попавшие в затруднительные финансовые ситуации, помогают юридические компании, специализирующиеся на банкротстве и несостоятельности гражданских лиц. Такие организации называют «антиколлекторами».

Предлагаю вниманию читателей перечень 5 наиболее компетентных и популярных в РФ юридических фирм данного направления.

1) ОФИР

Компания с головным офисом в Москве, оказывающая услуги физическим лицам. Решает все вопросы, связанные с просроченными банковскими кредитами и невыполненными долговыми обязательствами.

Помощь профессиональных кредитных юристов (антиколлекторов), поддержка граждан, попавших в сложное финансовое положение, работа с банками, коллекторами, микрозаймовыми организациями, лизинговыми агентствами.

2) Первое Антиколлекторское Агентство

Фирма, работающая по вопросам долгов граждан и юрлиц перед банками, МФО и лизинговыми компаниями. Название компании говорит само за себя — любые антиколлекторские услуги, легальное списание долгов физическим лицам и юридическим субъектам.

Гарантия конфиденциальности, круглосуточные профессиональные консультации адвокатов и специалистов по банкротству. Опыт ведения сложных финансово-юридических дел, от которых отказались другие антиколлекторские компании.

3) Правильный курс

Квалифицированная помощь в решении любых проблем заемщиков. Среди преимуществ компании – большой штат опытных юристов и возможность удаленных консультаций с сотрудниками.

В бюро работают только профессиональные и опытные юристы, специализирующие по вопросам банкротства юридических субъектов и физлиц. Решение вопросов и конфликтных ситуаций, связанных с давлением на граждан коллекторов и банковских представителей.

4) Закон и правосудие

Профессиональная защита граждан в борьбе за свои законные права в отношении всевозможных долгов. Девиз компании «Закон на вашей стороне».

В штате компании — юристы с высшим уровнем квалификации, опытом работы по делам о банкротстве и доскональными знаниями Гражданского кодекса. Гарантия быстрого решения любых конфликтных ситуаций, снижение или отмена штрафов, перепрофилирование долговых обязательств.

5) STOP Collection

Агентство полного цикла с офисом в Петербурге. Основной специализацией компании является банкротство граждан (физических лиц).

Агентство защищает заемщиков от действий коллекторов и банков, возвращает незаконно взятые штрафы и комиссионные. Специализация компании — «банкротство под ключ» с учетом бюджета клиента. Курс на полное и наиболее выгодное для должников решение кредитной проблемы.

Для удобства представлю основные характеристики агентств в виде таблицы:

Источник: https://hiterbober.ru/personal-money/chto-budet-esli-ne-platit-kredit.html

Это интересно: Нет возможности оплачивать кредиты — уволилась с работы по собственному желанию были причины

Планировать платежи в калькуляторе кредитов

Чтобы мотивировать себя, я составил план: написал кредитный калькулятор, в котором посчитал, какую сумму сэкономлю при текущем темпе досрочного погашения и как скоро я закрою свои кредиты. Чтобы внести в калькулятор свои данные, нажмите в документе Файл → Создать копию.

Вот как им пользоваться.

1. Заполнить все поля калькулятора. Нужно указать ставку, срок кредита, дату открытия и тип платежей. Выбрать, как досрочно гасить — снижая ежемесячный платеж или срок кредита:

По каждому из кредитов автоматически составляется график платежей, информация попадает на соответствующий кредиту лист:

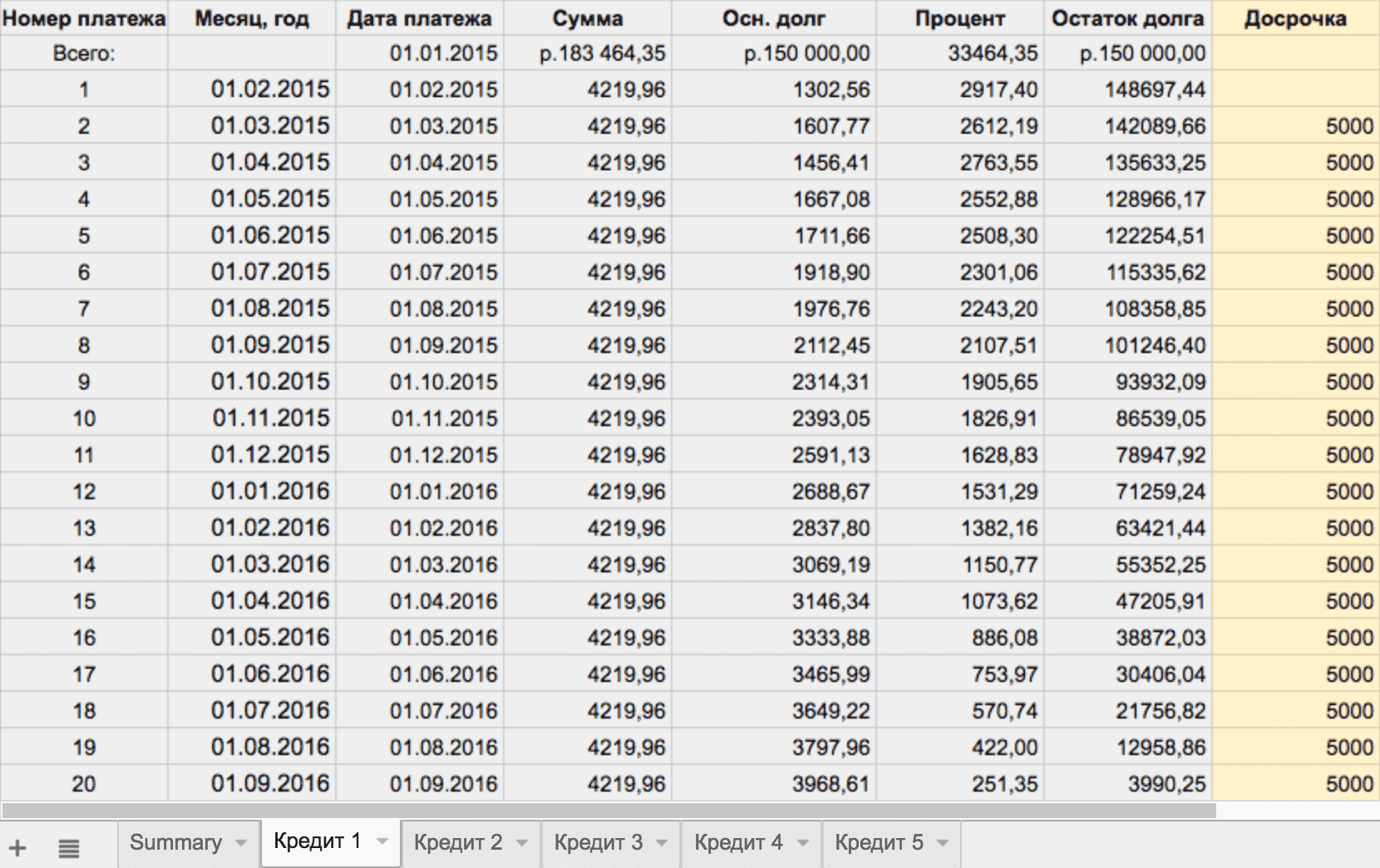

2. Указать сумму досрочного погашения в каждом месяце по каждому кредиту:

Последний столбец — это сумма досрочных платежей

Последний столбец — это сумма досрочных платежей

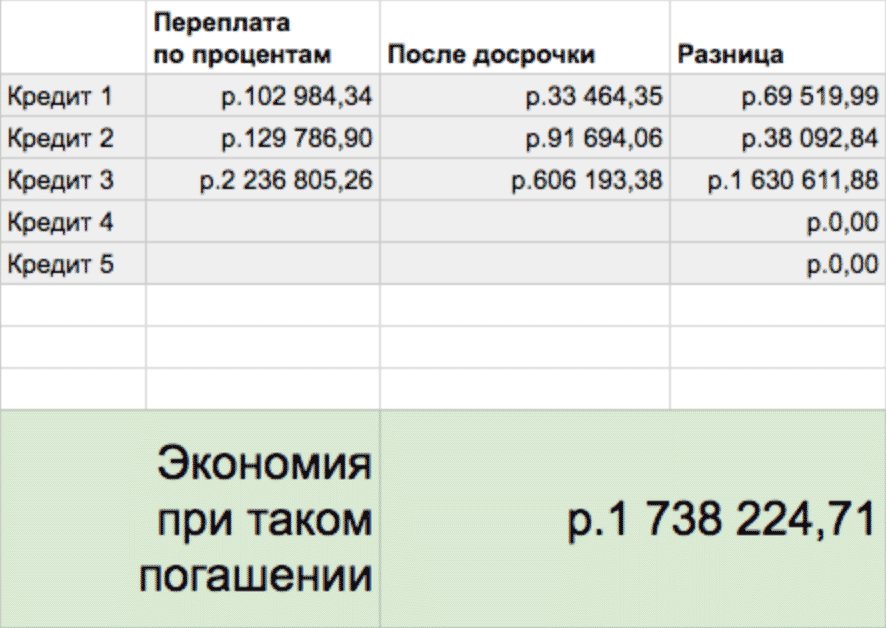

3. Посмотреть статистику. Когда указаны все досрочные погашения, на первом листе калькулятора считается статистика по кредитам.

Переплата по каждому из кредитов до и после досрочного погашения, общая экономия

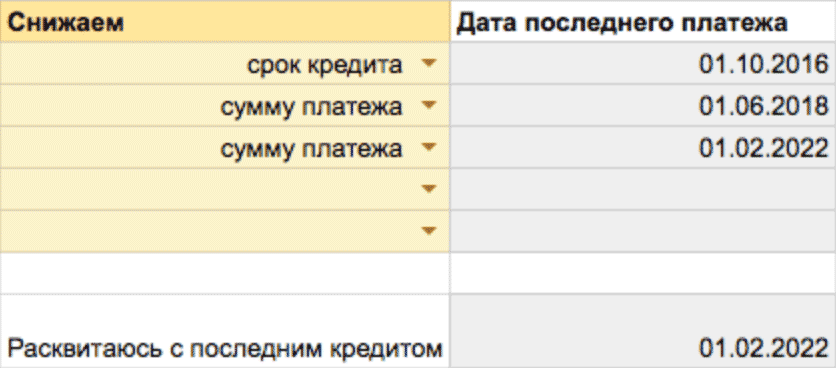

Переплата по каждому из кредитов до и после досрочного погашения, общая экономия Дата последнего платежа по каждому кредиту и отдельно дата последнего кредита

Дата последнего платежа по каждому кредиту и отдельно дата последнего кредита

Источник: https://journal.tinkoff.ru/vse-otdal/

5. FAQ – ответы на часто задаваемые вопросы

Теперь ответы на самые распространенные вопросы относительно кредитных долгов.

1 ) Могут ли посадить за неуплату кредита?

Уголовная ответственность предусмотрена только для злостных неплательщиков и лиц, сознательно скрывающихся от кредитных обязательств. При этом сумма долга должна превышать 1,5 млн. рублей.

Если должник физически не способен уплатить по счетам, его могут принудить к обязательным работам сроком до 2 лет или арестовать на срок от 1 до 6 месяцев. Выбор наказания для неплательщиков определяет суд.

2 ) Должны ли родственники выплачивать кредит вместо заемщика?

Если кратко, то – нет, не должны. Заёмщик несёт личную ответственность за свои долги. Исключения бывают в случаях, когда речь идёт об имуществе, нажитом в браке.

Например, если вы владеете автомобилем совместно с супругом, являющимся должником, транспортное средство может быть выставлено на продажу.

3 ) Обязан ли поручитель выплачивать кредит заемщика?

Да, обязан. По закону поручитель отвечает за основной долг заёмщика, а также за неуплату процентов. Приставы даже имеют право описывать имущество поручителей, если такового не имеется у непосредственного должника.

Поэтому я советую подходить к вопросам поручительства максимально осмотрительно.

Для наглядности рекомендую к просмотру видео по теме статьи.

Источник: https://hiterbober.ru/personal-money/chto-budet-esli-ne-platit-kredit.html

Нет возможности платить кредит в декретном отпуске

Еще одни неприятные последствия могут подстерегать молодых мам, которые оформили декрет. Ведь женщина может иметь хорошо оплачиваемую работу, но с рождением ребенка лишится привычного высокого уровня заработка, что вызывает сложности с внесением платежей по займу. И возникает вопрос: «Если не могу платить кредит что делать?».

Здесь также может быть несколько возможностей для урегулирования ситуации:

- Ввиду ухудшения материального положения можно обратиться в банк для реструктуризации займа. Как правило, внести нужно будет посильную для молодой мамы сумму, которую высчитывают, исходя из реального дохода семьи;

- Если долги в банке накопились очень большие, а доходы оставляют желать лучшего, тогда можно заложить или продать имущество для погашения ссуды.

Это, конечно, не лучшие последствия для заемщика, но если не предпринимать никаких действий, то банк может продать дело коллекторам или передать в суд. А это также может обернуться продажей движимого или недвижимого имущества – совсем незавидные последствия.

Источник: https://feib.ru/kredity/net-vozmozhnosti-platit-po-kreditam-chto-delat.html

6. Заключение

Время подвести итоги. Долговые обязательства – сложный и многогранный вопрос, для решения которого требуется специальная юридическая подготовка.

Уклоняться от выплат или скрываться от приставов и коллекторов – ошибочная линия поведения, которая заводит должников в тупик.

Если вы не в силах погасить имеющуюся задолженность самостоятельно, стоит воспользоваться помощью профессиональных антиколлекторских компаний.

Коллектив журнала «ХитёрБобёр» желает своим читателям успеха в любых финансовых делах. Мы просим вас оценить данную статью, ждём комментариев и замечаний по теме публикации.

Источник: https://hiterbober.ru/personal-money/chto-budet-esli-ne-platit-kredit.html

Мой результат

За полтора года я снизил кредитную нагрузку до безопасного для меня уровня, рефинансировал кредиты и сформировал финансовую подушку безопасности. Сейчас, когда пишу статью, я закрыл и рефинансированные кредиты — осталась только ипотека.

Сейчас я плачу ту же сумму, что и раньше: отдаю около 40 000 рублей в месяц. Но если раньше все сорок тысяч были обязательным платежом, то сейчас я обязан платить ежемесячно только 15 000 — всё остальное идет на досрочное погашение. Я уже сэкономил около миллиона за счет досрочных погашений, а если продолжу платить так же, сэкономлю три миллиона. И закрою ипотеку на много лет раньше, чем должен был.

Вот что еще я понял за время борьбы с кредитами.

Не нужно копить на досрочное погашение. Полгода копить на досрочное погашение, чтобы потом разом погасить побольше, невыгодно. Выгоднее каждый месяц платить по пять тысяч, чем через год разом заплатить шестьдесят. Пока я не вношу досрочные платежи, банк начисляет на эту сумму проценты.

Выгодней платить так, будто кредитная нагрузка не снижается. Мне это помогло сэкономить больше: пока я гасил много кредитов, я привык отдавать приличную сумму по обязательствам. Она была заложена в мой бюджет, и я старался не уменьшать ее без необходимости. И когда один из кредитов закрывался, я старался и дальше платить столько, сколько платил до его закрытия.

Источник: https://journal.tinkoff.ru/vse-otdal/

А если объявить себя банкротом?

Самая крайняя мера — объявить себя банкротом. Но это не волшебный способ списать долги и спокойно жить без обязательств. Это суровая процедура в случае тупиковой ситуации (сгорел дом, все имущество уже отсудили, работать из-за болезни невозможно). Чтобы погасить долги, имущество банкрота выставят на торги — включая ипотечную квартиру, даже если это единственное его жилье. Объявляя себя банкротом, нужно понимать, что это может обернуться запретом выезжать из страны, занимать управленческие позиции и брать новые кредиты без указания на факт своего банкротства.

Источник: https://fincult.info/article/kredit-est-a-deneg-net/

Запомнить

- В первую очередь выгодно гасить кредит с высокой процентной ставкой.

- Если есть возможность снижать ежемесячный платеж, лучше снижать, а образовавшуюся разницу пускать на досрочное погашение.

- Если для досрочного погашения не нужно два часа стоять в очереди, лучше вносить платежи так часто, как получается.

- Если есть возможность рефинансировать кредиты, нужно стараться сохранить кредитную нагрузку на прежнем уровне.

- Освобожденные от кредитной нагрузки деньги нужно стараться также пускать на досрочное погашение оставшихся кредитов.

Источник: https://journal.tinkoff.ru/vse-otdal/

Простые правила

Рассчитывайте свои силы. Совет может показаться очевидным, но на практике люди часто не выплачивают кредиты не из-за кризисов в стране или проблем в мировой экономике, а из-за того, что неправильно оценивают свои возможности и берут на себя обязательства, которые потом не могут исполнить.

Самые простые (и самые важные) рекомендации по планированию кредита, которые подсказывают и банковские работники, и здравый смысл:

- сумма платежей по кредитам, как правило, не должна превышать 30% дохода, при этом остающихся средств должно хватать на прочие обязательные платежи и на жизнь заемщику и членам его семьи;

- подготовьте «подушку безопасности» — как минимум три ваших месячных дохода. Если случится форс-мажор, она выручит вас хотя бы на время;

- не пренебрегайте страховкой. В случае потери трудоспособности страховая компания погасит (частично или полностью, зависит от условий страхования) задолженность перед банком.

Помните, что варианта «взял кредит и не отдал, и ничего мне за это не будет» не существует. Долг придется отдать: рано или поздно, добровольно или принудительно.

Источник: https://fincult.info/article/kredit-est-a-deneg-net/

Как еще можно упростить себе жизнь с кредитом?

Если кризисная ситуация с кредитом миновала или ее и вовсе не было, это не повод расслабляться. Всегда старайтесь максимально упростить себе условия. Вот пара подсказок, как это сделать:

- Рефинансируйте свой кредит

Иногда у банков появляются более выгодные кредитные предложения с более низкими процентными ставками. Вы можете воспользоваться этим и сократить свои расходы по кредиту. Для этого надо рефинансировать кредит, то есть взять кредит в том же или в любом другом банке с более низкой процентной ставкой (при условии, что такие предложения есть), чтобы погасить свой текущий кредит. Но если вы уже задолжали по кредиту, такой ход может и не сработать.

- Консолидируйте кредиты

Если у вас несколько кредитов, можно «консолидировать» их, то есть собрать в один. После этого вы будете один раз в месяц оплачивать один кредит, а не вносить платежи в течение месяца, скажем, в пять разных банков. Объединить кредиты может быть непросто, если у вас уже есть просроченная задолженность, но это хороший способ удобнее управлять своими обязательствами.

Источник: https://fincult.info/article/kredit-est-a-deneg-net/

Количество использованных доноров: 6

Информация по каждому донору:

- https://hiterbober.ru/personal-money/chto-budet-esli-ne-platit-kredit.html: использовано 5 блоков из 7, кол-во символов 12245 (36%)

- https://fincult.info/article/kredit-est-a-deneg-net/: использовано 7 блоков из 10, кол-во символов 9001 (27%)

- https://roscontrol.com/ozpp/article/chto-delat-esli-vi-vzyali-kredit-i-ne-mogete-platit/: использовано 2 блоков из 3, кол-во символов 1028 (3%)

- https://feib.ru/kredity/net-vozmozhnosti-platit-po-kreditam-chto-delat.html: использовано 7 блоков из 8, кол-во символов 6047 (18%)

- https://journal.tinkoff.ru/vse-otdal/: использовано 5 блоков из 8, кол-во символов 5385 (16%)

- https://www.9111.ru/%D0%B1%D0%B0%D0%BD%D0%BA%D0%B8_%D0%B8_%D0%BA%D1%80%D0%B5%D0%B4%D0%B8%D1%82/%D0%BD%D0%B5%D1%81%D0%BA%D0%BE%D0%BB%D1%8C%D0%BA%D0%BE_%D0%BA%D1%80%D0%B5%D0%B4%D0%B8%D1%82%D0%BE%D0%B2_%D0%B2_%D0%BE%D0%B4%D0%BD%D0%BE%D0%BC_%D0%B1%D0%B0%D0%BD%D0%BA%D0%B5/: использовано 1 блоков из 3, кол-во символов 149 (0%)

(Пока оценок нет) (Пока оценок нет) |