Налоги – обязательное бремя для физических и юридических лиц. Чем больше размер выплат, тем сильнее чувствуется нагрузка. Налоговый орган также может применять меры ответственности к нарушителям. Одним из способов воздействия является наложение штрафа. Практика показывает, что санкции нередко обходятся лицам в круглую сумму.

Источник: https://ahrfn.com/dokumety/obrazec-xodatajstva-v-nalogovuyu-o-snizhenii-shtrafa.html

Содержание

- 1 За что могут быть применены штрафные санкции

- 2 Смягчающие обстоятельства — это шанс снизить штраф

- 3 При каких условиях можно подать ходатайство в налоговую

- 4 Как составить ходатайство об уменьшении штрафа

- 5 Ходатайство о смягчающих обстоятельствах: образец

- 6 Порядок подачи ходатайства

- 7 Подача ходатайства

- 8 Можно ли избежать штрафа полностью?

За что могут быть применены штрафные санкции

Штраф — это один из видов санкций, применяемых налоговыми органами к нарушителям законодательства о налогах и сборах. Ответственность за совершение налоговых правонарушений установлена в главе 16 НК РФ. Наиболее часто применяемые инспекцией приведены в таблице ниже:

| Вид нарушения | Размер штрафа | Статья НК РФ |

|---|---|---|

| Ведение предпринимательской деятельности без постановки на учет | 10 % от доходов, полученных от незаконной предпринимательской деятельности, но не менее 40 000 руб. | 116 п. 2 |

| Подача заявления о постановке на учет в ИФНС с нарушением срока | 10 000 руб. | 116 п. 1 |

| Непредоставление налоговой декларации |

5 % от неуплаченной суммы налога за каждый месяц до дня фактического предоставления декларации. Максимальный штраф — 30 % от вышеуказанной суммы, минимальный — 1000 руб. |

119 |

| Нарушение порядка предоставления отчетности (подача бумажного отчета вместо электронного) | 200 руб. | 119.1 |

| Грубое нарушение правил учета |

В течение одного налогового периода — 10 000 руб. Более одного периода — 30 000 руб. Если нарушение привело к занижению налогооблагаемой базы — 20 % от суммы недоимки, но не менее 40 000 руб. |

120 |

| Неуплата налога в результате занижения налогооблагаемой базы или иного неправильного исчисления |

По неосторожности — 20 % недоимки. Умышленно — 40 % недоимки. |

122 |

| Неисполнение обязанностей агента по налогам (например неудержание или неперечисление в бюджет НДФЛ) | 20 % от суммы, подлежащей удержанию или перечислению. | 123 |

| Непредоставление документов или сведений о налогоплательщиках по запросу ИФНС | 10 000 руб. | 126 |

Источник: https://clubtk.ru/forms/dokumentooborot/obrazets-khodataystva-ob-umenshenii-shtrafa-v-nalogovuyu

Это интересно: Обстоятельства освобождающие от уголовной ответственности

Смягчающие обстоятельства — это шанс снизить штраф

Размер начисленных штрафов по акту проверки — при наличии смягчающих обстоятельств — можно снизить.

Обстоятельствами, смягчающими ответственность за совершение правонарушения, признаются условия, определенные п. 1 ст. 112 НК РФ:

- Тяжелые личные или семейные обстоятельства.

- Угроза или принуждение; материальная, служебная или иная зависимость.

- Тяжелое материальное положение физ. лица, привлекаемого к ответственности.

- Иные обстоятельства, которые судом или налоговым органом, рассматривающим дело, признаются таковыми.

Вывод: возможность уменьшить размер санкций предусмотрена законодательно. Для этого необходимо составить ходатайство в налоговую о снижении суммы штрафа.

Образец ходатайства об уменьшении штрафа в налоговуюинспекцию можно скачать в конце статьи.

Источник: https://ppt.ru/forms/nalogi/hodatoystvo-umenshenie

При каких условиях можно подать ходатайство в налоговую

Подать ходатайство в налоговую можно при неправомерном привлечении к ответственности физических лиц и организаций, либо при наличии обстоятельств, смягчающих или исключающих вину.

Неправомерное привлечение к ответственности

Привлечь к ответственности налогоплательщика можно только на основаниях, предусмотренных кодексом и при установленном факте правонарушения. Нельзя при этом привлечь кого-то дважды за одно и то же налоговое правонарушение (п. 2 ст. 108 НК РФ).

- Привлечение к ответственности не освобождает ни физическое лицо, ни организацию от уплаты причитающихся по закону налогов (сборов или страховых взносов). То есть надо заплатить все долги, не дожидаясь результатов расследования, по которым может быть назначено дополнительное наказание.

- Презумпция невиновности действует и в налоговом законодательстве: налогоплательщик не может быть признан виновным, пока его вина не будет доказана. При этом подозреваемое лицо не должно доказывать собственную невиновность. Налоговые органы обязаны собрать факты, доказывающие налоговое преступление.

- Если сомнения в виновности привлеченного к ответственности лица так и не преодолены, данное лицо считается невиновным (п. 6 ст. 108 НК РФ).

Таким образом основанием для подачи ходатайства или жалобы на действия работников налоговых органов может быть неправомерное привлечение лица к ответственности:

- если нарушен протокол о привлечении к ответственности (отсутствие состава преступления и вины лица);

- лицо уже привлекалось ранее по поводу данного правонарушения;

- решение признать лицо виновным ИНФС приняла без достаточного количества фактов и при наличии сомнений;

- при истечении срока давности;

- если в момент правонарушения лицу не исполнилось 16 лет;

- правонарушение произошло при операциях с имуществом, принадлежащим иностранным компаниям, задекларировавшим свои активы и счета (п. 2 ст. 109 НК РФ).

Признание вины

Виновным признается лицо, совершившее правонарушение:

- умышленно, то есть с сознанием противоправности своих действий или наступивших последствий;

- по неосторожности, то есть без осознания вины и тяжести последствий.

Организация признаётся виновной, в зависимости от формы вины должностных лиц (представителей), допустивших преступное деяние или бездействие (ст. 110 НК РФ).

Обстоятельства, исключающие вину при налоговом правонарушении

К обстоятельствам, исключающим вину, на основании ст. 111 НК, относятся:

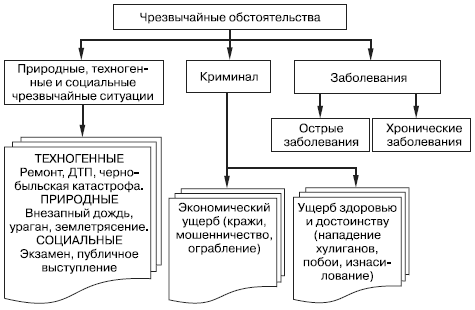

- Стихийные бедствия и чрезвычайные обстоятельства (непреодолимой силы), если они являются неоспоримыми, подтверждёнными в СМИ или другими источниками фактами. В этом случае лицо не может быть привлечено к ответственности (п. 2 ст. 111).

- Совершение правонарушения в неконтролируемом состоянии, когда не даётся отчёт поступкам и действиям, например, при психических расстройствах, в бреду и иных болезненных состояниях.

- Действия налогоплательщика в пределах своей компетенции по письменному пояснению или мотивированному мнению налоговых органов, при условии:

- наличия документов, подтверждающих факты мониторинга со стороны ИНФС;

- достоверности информации, переданной данным лицом в ИНФС, на основании которой были даны налоговыми органами письменные пояснения и представлено мотивированное мнение.

- Иные обстоятельства, исключающие вину лица в данном правонарушении.

Смягчающие обстоятельства

Смягчающие обстоятельства, хоть и не освободят правонарушителя от ответственности, но помогут уменьшить вину и вдвое снизить штраф, если они обусловлены законом, либо если их сочтут убедительными и примут во внимание ФНС или суд.

Вину за налоговые правонарушения могут смягчить, согласно ст. 112 НК РФ, следующие смягчающие обстоятельства:

- стечение сложных личных (семейных) обстоятельств (например, плохое состояние здоровья или инвалидность, наличие детей или иждивенцев, тяжёлое материальное положение, долги по ипотеке и др.);

- принуждение к совершению преступления под угрозами или под влиянием зависимости от лица, принуждающего к совершению правонарушения (например, начальник под угрозой увольнения заставляет бухгалтера фальсифицировать данные, подаваемые в ИНФС);

- тяжёлое материальное положение правонарушителя;

- другие обстоятельства, которые суд признает смягчающими.

Смягчающим обстоятельством может быть также признано добровольное исправление налогоплательщиком ранее предъявленных им в налоговые органы неверных сведений до привлечения его к ответственности.

Наличие аналогичного правонарушения в прошлом признаётся отягчающим обстоятельством, а значит наказание, устанавливаемое законодательством, может быть ужесточено.

Налоговые санкции применяются ИНФС или судом, в зависимости от смягчающих или отягчающих обстоятельств. Лицо, подвергшееся налоговому взысканию, находится под санкцией в течении года с момента вступления в силу судебного решения.

Налоговые санкции

- Согласно ст. 114 НК РФ, штраф может быть уменьшен в два раза, если найдётся хотя бы одно смягчающее обстоятельство.

- И наоборот, наличие такого отягчающего обстоятельства, как рецидив налогового правонарушения, карается увеличением штрафа на 100%, то есть также в два раза.

Срок давности налоговых правонарушений

Налоговый правонарушитель не может быть привлечён по закону к ответственности, если с момента правонарушения прошло три года (ст. 113 НК РФ).

Срок давности применяется ко всем правонарушениям, кроме:

- грубого нарушения правил учета доходов/расходов: отсутствие счетов-фактур, неправильный бухгалтерский учёт материальных и нематериальных активов, денежных и финансовых средств (ст. 120 НК РФ);

- неуплаты налога или недоплата в результате неправильного вычисления или умышленного занижения налоговой базы (ст. 122 НК).

При этом неуплата или недоплата налога не признается правонарушением для ответственного участника консолидированной организации, если ему были предоставлены неверные сведения для составления налогового отчёта.

Течение срока давности налогового нарушения может быть приостановлено, если привлекаемое к ответственности лицо препятствовало проведению проверок со стороны налоговых органов. Возобновление течения срока давности происходит с момента исчезновения обстоятельств, препятствующих проведению проверок.

Срок давности взыскания штрафа

- Штрафы за уплату или неполную выплату налога в установленный налоговым законодательством срок, а также пени устанавливаются на основании ст. 46, 47 НК РФ.

- Налоговые органы имеют право обратиться в суд, если налогоплательщик не уплатит налог, взносы, штрафы и пени в установленный срок (ст. 48 НК).

Заявление в суд с просьбой взыскать неуплату может быть подано в течение 6 месяцев, после того как истёк срок исполнения обязательств погасить штраф (ст. 115 НК).

Источник: https://moezhile.ru/nalogi/hodatajstvo-v-nalogovuu.html

Как составить ходатайство об уменьшении штрафа

После получения уведомления из налоговой инспекции о наложении санкций в течение 10 дней физлицо или организация могут попросить (при наличии смягчающих обстоятельств) снизить штраф. Для снижения штрафа в ИФНС на имя начальника подаётся ходатайство о снижении штрафа в произвольной форме, в котором указывают:

- название и реквизиты налогового уведомления о штрафной санкции;

- результаты налоговой проверки;

- смягчающие обстоятельства и документы их подтверждающие;

- просьба снизить штраф.

Заявление должно быть подписано, а если подаётся юридическим лицом, то и заверено печатью ИП (организации).

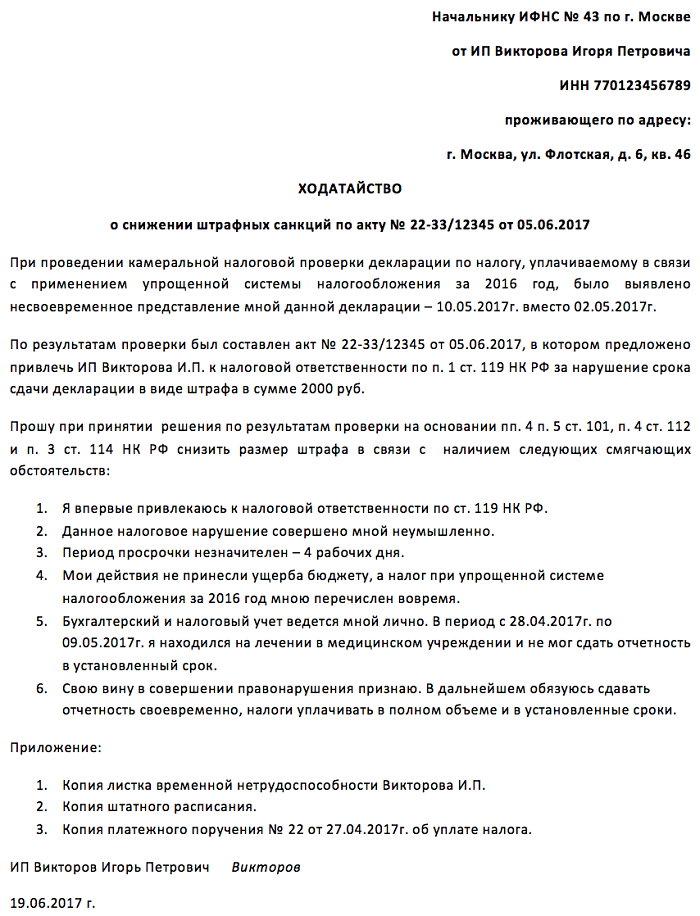

Образец ходатайства об уменьшении штрафа в налоговую

В ниже приведённом образце ИП просит уменьшить штраф за просрочку на несколько дней подачи отчета.

В качестве смягчающих обстоятельств указываются:

- первичность и неумышленный характер правонарушения;

- небольшой срок просрочки.

- отсутствие бухгалтера в штате и нахождение в больнице, что помешало сдать отчет вовремя.

Если первые два фактора не входят в список смягчающих обстоятельствах, перечисленных в ст. 112, то третий фактор может быть отнесен к чрезвычайным обстоятельствам, исключающим вину. Следовательно, предпринимателю нужно подавать ходатайство не на уменьшение, а на полную отмену штрафа.

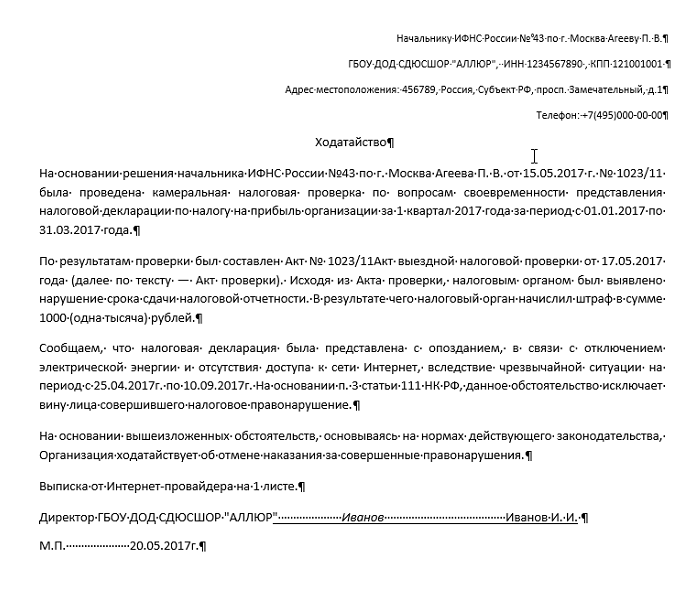

Ходатайство в налоговую об отмене штрафа

Следующий пример: образец ходатайства об отмене штрафа

Как видно из заявления, организации затянула с подачей налоговой декларации, в результате чего была оштрафована на 1000 руб. Однако причиной просрочки названо отключение электроэнергии и отсутствие интернета по причине чрезвычайно ситуации. Если организации предоставит документ, подтверждающий этот факт, например, информацию в СМИ, справку от поставщика электроэнергии или иные доказательства, то данное обстоятельство может быть признано исключающим ответственность, в соответствии с п. 1 ст. 111 НК РФ. Тогда штрафные санкции будут отменены.

Заключение

Налогоплательщик может быть освобожден от ответственности, если привлечение к ней произошло на незаконных основаниях или при рассмотрении дела выяснились обстоятельства, исключающие ответственность лица.

При наличии хотя бы одного смягчающего обстоятельства, штраф может быть уменьшен в два раза. Поэтому если налогоплательщик может указать и подтвердить смягчающие обстоятельства, ему следует написать ходатайство в налоговую о снижении штрафа.

Оценка статьи:

(Пока оценок нет)

Загрузка…

Источник: https://moezhile.ru/nalogi/hodatajstvo-v-nalogovuu.html

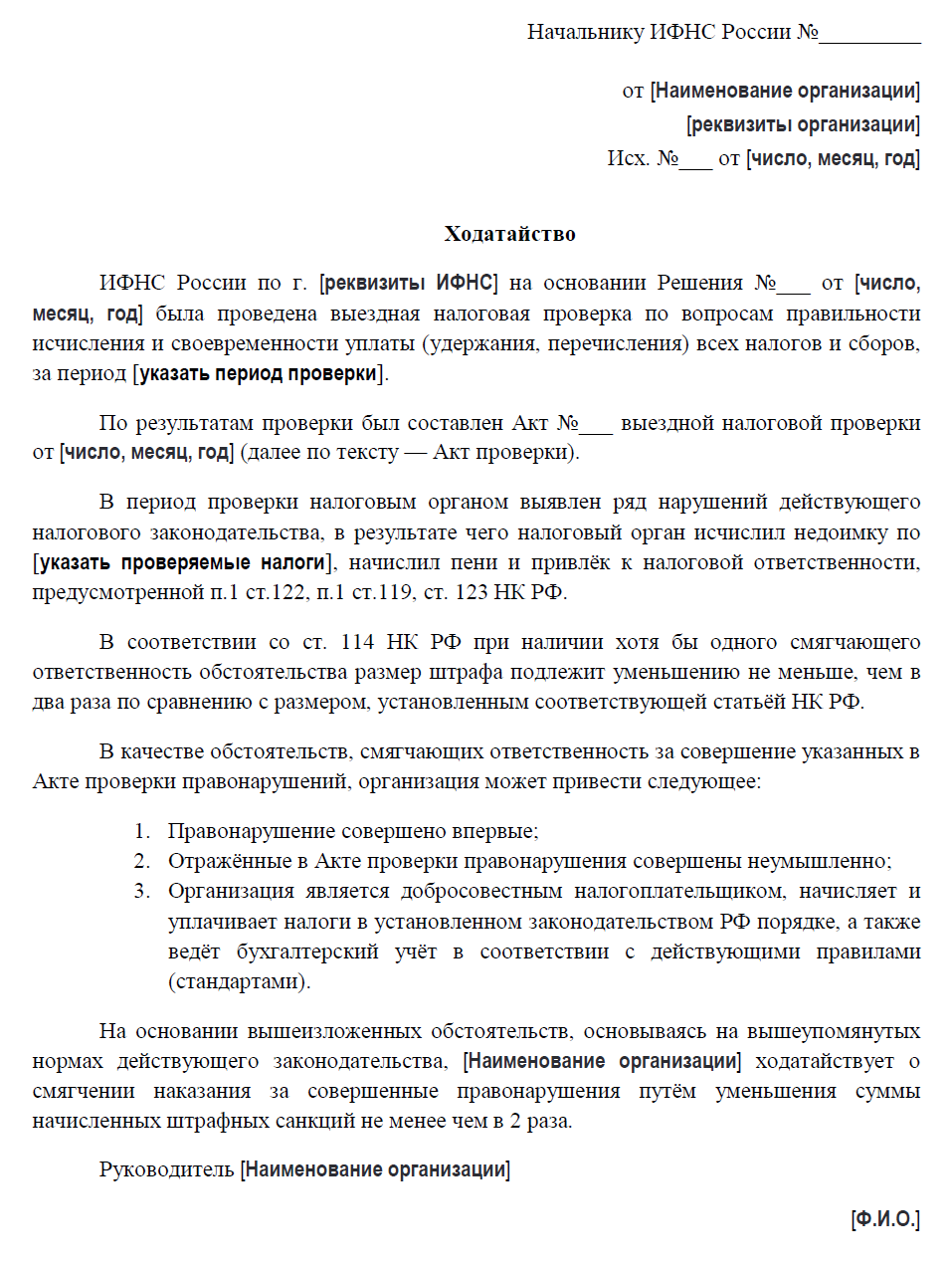

Ходатайство о смягчающих обстоятельствах: образец

Не существует единой формы ходатайства об учете смягчающих обстоятельств в налоговую. Поэтому составляют его организация или физлицо по своему усмотрению.

В ходатайстве о применении обстоятельств, смягчающих ответственность, конечно, необходимо указать те обстоятельства, которые могут помочь снизить ответственность.

К таким обстоятельствам относятся (п. 1 ст. 112 НК РФ):

- совершение правонарушения вследствие стечения тяжелых личных или семейных обстоятельств;

- совершение правонарушения под влиянием угрозы или принуждения либо в силу материальной, служебной или иной зависимости;

- тяжелое материальное положение физического лица, привлекаемого к ответственности за совершение налогового правонарушения.

Судом или налоговой инспекцией могут быть признаны смягчающими ответственность и иные обстоятельства.

Так, в ходатайстве можно упомянуть о том, лицо впервые привлекается к налоговой ответственности, правонарушение совершено неумышленно или период просрочки не значителен. Обосновать проступок можно попытаться тем, что лицо признает свою ответственность, а в период совершения правонарушения отсутствовал ключевой сотрудник (к примеру, главный бухгалтер).

Напомним, что при наличии хотя бы одного смягчающего ответственность обстоятельства размер штрафа должен быть уменьшен не менее, чем в 2 раза (п. 3 ст. 114 НК РФ).

Приведем для ходатайства о применении обстоятельств, смягчающих ответственность, образец его заполнения:

Источник: https://glavkniga.ru/forms/451

Это интересно: Обстоятельства отягчающие ответственность

Порядок подачи ходатайства

Письменная просьба подается в территориальное подразделение ФНС. Для граждан это налоговый орган по месту жительства, для юридических лиц – по месту регистрации предприятия.

Срок подачи – 1 месяц с момента наложения санкции. Одномесячный срок действует при первичной подаче ходатайства в адрес регионального ФНС. Если планируется обжалование действий, то время увеличивается до 3 месяцев.

Сами налоговики рассматривают просьбу в течение 10 рабочих дней. На деле орган нередко задерживает принятие решения и растягивает процесс на месяц. В такой ситуации рекомендуется повторно уведомить ФНС о решении вопроса.

Источник: https://ahrfn.com/dokumety/obrazec-xodatajstva-v-nalogovuyu-o-snizhenii-shtrafa.html

Подача ходатайства

Акт проверки можно и нужно обжаловать. Организация вправе самостоятельно принять решение об очередности подачи заявлений: сначала обратиться в налоговые органы, а затем в суд, или сразу в суд.

Организация направляет ходатайство об отмене штрафа в налоговую инспекцию и суд в сроки, указанные в таблице.

|

Государственный орган |

Срок подачи жалобы |

|

ИФНС по субъекту РФ |

В течение 1 месяца со дня вручения решения о привлечении налогоплательщика к ответственности (п. 9 ст. 101 НК РФ) |

|

ФНС России |

В течение 3 месяцев со дня вынесения решения УФНС по региону (абз. 3 п. 2 ст. 139 НК РФ) |

|

Судебные органы РФ |

В течение 3 месяцев со дня, когда организации стало известно о нарушении ее прав (п. 4 ст. 198 АПК РФ) |

Подавать ходатайство в суд или ИФНС можно тремя способами:

- Лично или через представителя.

- Почтой, ценным письмом с описью вложения.

- В электронной форме через интернет (сайт Госуслуг).

При передаче лично документ нужно составить в двух экземплярах. Один будет передан в канцелярию государственной структуры, второй останется у заявителя. Важно получить отметку должностного лица, удостоверяющую прием документов на рассмотрение.

Образец ходатайства в ИФНС о снижении суммы штрафа

Источник: https://ppt.ru/forms/nalogi/hodatoystvo-umenshenie

Можно ли избежать штрафа полностью?

Государство следует принципу неотвратимости наказания. Это означает, что санкция не подлежит отмене. Полностью избежать штрафа не получится. Тем не менее, есть ряд особенностей.

Особое внимание заслуживает ст. 114 НК РФ, где указано, что при наличии смягчающего условия сумма штрафа должна быть уменьшена не менее, чем в два раза. Иными словами, заявителю при положительном решении ФНС придется платить только половину суммы. На деле налоговики никогда не снижают величину еще меньше, хотя такое право у них есть.

Cумму штрафа можно уменьшить даже на 99%. Но только через суд. С помощью ФНС этого не достичь. В то же время, судебный орган, рассмотрев материалы дела, вправе уменьшить размер больше чем в 2 раза. Нормативное основание – Постановление Пленума ВС №41. Имеется дело, где штрафная санкция была уменьшена в 13 тысяч раз.

Польза от ходатайства очевидна. Заявитель может наполовину уменьшить обязательную выплату. Рекомендуется воспользоваться такой возможностью при любой удобной ситуации.

Если у Вас есть вопросы, проконсультируйтесь у юриста

Источник: https://ahrfn.com/dokumety/obrazec-xodatajstva-v-nalogovuyu-o-snizhenii-shtrafa.html

Количество использованных доноров: 6

Информация по каждому донору:

- https://clubtk.ru/forms/dokumentooborot/obrazets-khodataystva-ob-umenshenii-shtrafa-v-nalogovuyu: использовано 1 блоков из 7, кол-во символов 1706 (10%)

- https://gosuchetnik.ru/shablony-i-formy/obrazets-khodataystva-ob-umenshenii-shtrafa-v-nalogovuyu: использовано 1 блоков из 6, кол-во символов 1607 (9%)

- https://ahrfn.com/dokumety/obrazec-xodatajstva-v-nalogovuyu-o-snizhenii-shtrafa.html: использовано 3 блоков из 7, кол-во символов 2061 (11%)

- https://glavkniga.ru/forms/451: использовано 1 блоков из 3, кол-во символов 1513 (8%)

- https://ppt.ru/forms/nalogi/hodatoystvo-umenshenie: использовано 2 блоков из 5, кол-во символов 2031 (11%)

- https://moezhile.ru/nalogi/hodatajstvo-v-nalogovuu.html: использовано 2 блоков из 3, кол-во символов 9007 (50%)

(Пока оценок нет) (Пока оценок нет) |