Вы не поверите, но иногда можно из налоговой получать деньги, а не только отдавать! В ряде случаев излишняя уплата налогов дает организациям и ИП право на получение с ИФНС процентов, начисленных на сумму переплаты. Рассказываем, когда плательщики вправе требовать начисления таких процентов и порядке их взыскания с контрольного ведомства.

Источник: https://buh.ru/articles/documents/79030/

Содержание

Как составить ходатайство об уменьшении штрафа

После получения уведомления из налоговой инспекции о наложении санкций в течение 10 дней физлицо или организация могут попросить (при наличии смягчающих обстоятельств) снизить штраф. Для снижения штрафа в ИФНС на имя начальника подаётся ходатайство о снижении штрафа в произвольной форме, в котором указывают:

- название и реквизиты налогового уведомления о штрафной санкции;

- результаты налоговой проверки;

- смягчающие обстоятельства и документы их подтверждающие;

- просьба снизить штраф.

Заявление должно быть подписано, а если подаётся юридическим лицом, то и заверено печатью ИП (организации).

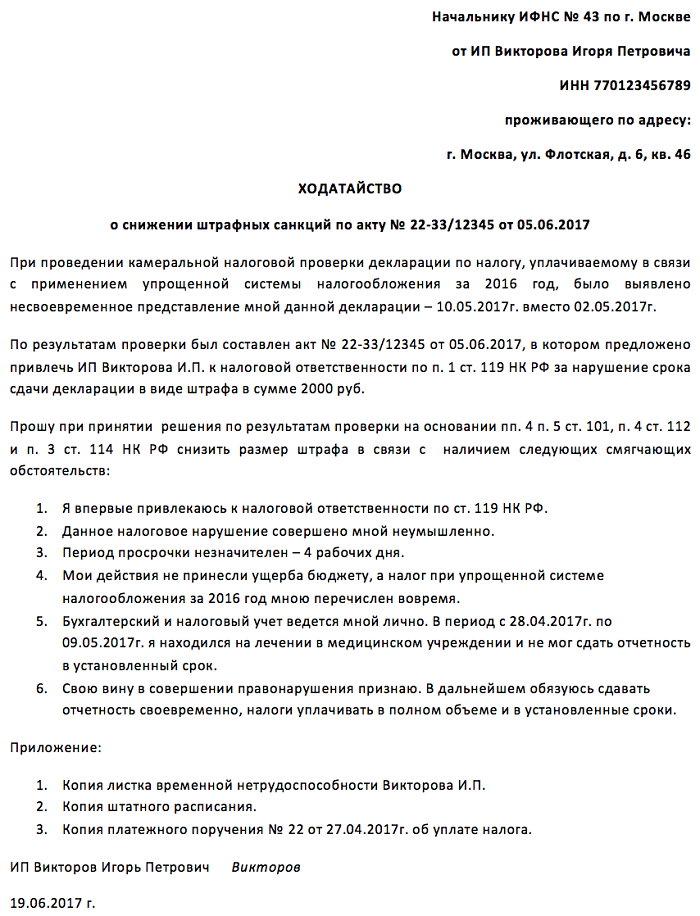

Образец ходатайства об уменьшении штрафа в налоговую

В ниже приведённом образце ИП просит уменьшить штраф за просрочку на несколько дней подачи отчета.

В качестве смягчающих обстоятельств указываются:

- первичность и неумышленный характер правонарушения;

- небольшой срок просрочки.

- отсутствие бухгалтера в штате и нахождение в больнице, что помешало сдать отчет вовремя.

Если первые два фактора не входят в список смягчающих обстоятельствах, перечисленных в ст. 112, то третий фактор может быть отнесен к чрезвычайным обстоятельствам, исключающим вину. Следовательно, предпринимателю нужно подавать ходатайство не на уменьшение, а на полную отмену штрафа.

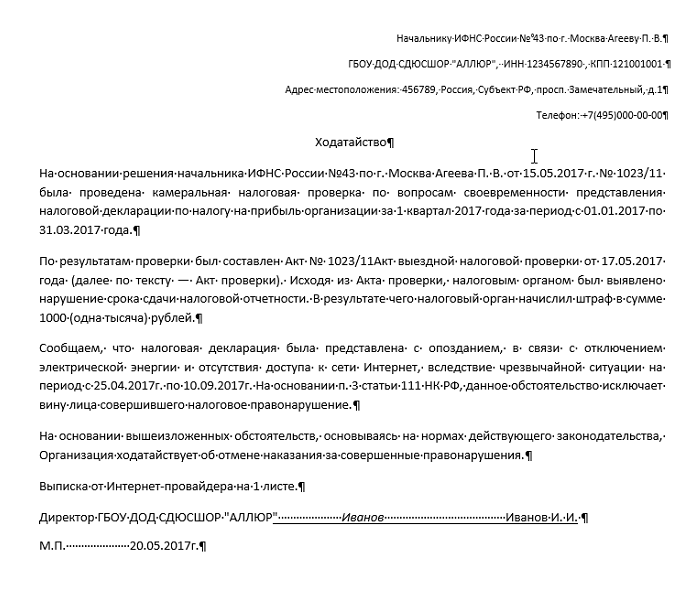

Ходатайство в налоговую об отмене штрафа

Следующий пример: образец ходатайства об отмене штрафа

Как видно из заявления, организации затянула с подачей налоговой декларации, в результате чего была оштрафована на 1000 руб. Однако причиной просрочки названо отключение электроэнергии и отсутствие интернета по причине чрезвычайно ситуации. Если организации предоставит документ, подтверждающий этот факт, например, информацию в СМИ, справку от поставщика электроэнергии или иные доказательства, то данное обстоятельство может быть признано исключающим ответственность, в соответствии с п. 1 ст. 111 НК РФ. Тогда штрафные санкции будут отменены.

Заключение

Налогоплательщик может быть освобожден от ответственности, если привлечение к ней произошло на незаконных основаниях или при рассмотрении дела выяснились обстоятельства, исключающие ответственность лица.

При наличии хотя бы одного смягчающего обстоятельства, штраф может быть уменьшен в два раза. Поэтому если налогоплательщик может указать и подтвердить смягчающие обстоятельства, ему следует написать ходатайство в налоговую о снижении штрафа.

Оценка статьи:

(Пока оценок нет)

Загрузка…

Источник: https://moezhile.ru/nalogi/hodatajstvo-v-nalogovuu.html

Куда обращаться за взысканием процентов с налоговой

НК РФ не устанавливает порядка подачи заявления о взыскании с ИФНС процентов, начисленных на сумму переплаченных налогов. Следовательно, порядок подачи такого заявления выбирает сам налогоплательщик.

За возвратом налога и процентов он может обратиться в ИФНС по месту своего учета (в рамках подачи заявления о возврате самого налога), а может подать соответствующее заявление непосредственно в суд.

Если плательщик решит действовать через суд, то в заявлении нужно указать обстоятельства образования переплаты по налогу, возникновения права на получение процентов, а также произвести расчет полагающихся процентов.

Проценты, подлежащие уплате налогоплательщику, начисляются за каждый календарный день нарушения срока возврата. Проценты прекращают начисляться с момента возврата переплаты. Процентная ставка принимается равной ставке рефинансирования ЦБ РФ, действовавшей в период нарушения срока возврата (п. 10 ст. 78 НК РФ).

Источник: https://buh.ru/articles/documents/79030/

Как рассчитывается срок давности привлечения к налоговой ответственности

Как уже было сказано выше, статья 113 Налогового кодекса РФ устанавливает, что по истечении 3 лет после совершения налогового правонарушения плательщика больше нельзя привлечь к ответственности за это.

Однако определить момент, с которого отсчитываются эти 3 года, не так просто. НК РФ требует отсчитывать 3 года с такого момента:

- в случае нарушения правил учета доходов и расходов (то есть, при занижении объекта налогообложения) или неуплате (неполной уплате) налога – с первого дня, наступившего после окончания налогового периода, в котором произошло правонарушение;

- во всех остальных случаях – с дня нарушения закона.

Говоря простым языком, при неуплате налога 3 года отсчитываются, начиная со следующего налогового периода.

Рассмотрим это на примере конкретных налогов. Для налогов, которые платят физические лица (не ИП) – земельного, транспортного, на имущество и налога на доходы, который человек платит самостоятельно – периодом является год.

Согласно требованиям законодательства уплатить эти налоги нужно до 1 декабря следующего года. Соответственно, сроки будут рассчитываться так:

- 2018 год – налоговый период;

- до 1 декабря 2019 года нужно заплатить налог за 2018 год;

- при отсутствии оплаты на 1 декабря 2019 года (точнее, 2 декабря, т.к. на 1 число попадает выходной) – возникает налоговое правонарушение. Начинают отсчитываться 3 года;

- 2020 год – первый год;

- 2021 год – второй год;

- 2022 год – третий год;

- с 1 января 2023 года – должника уже нельзя привлечь к ответственности за неуплату налога за 2018 год.

Как видно, за неуплату налога за 2018 год плательщика не смогут наказать только начиная с 1 января 2023 года. Но это касается только суммы за 2018 год, если же и за 2019 год налог не будет уплачен – по нему рассчитывается отдельный срок.

Однако, как указано выше, обязанность заплатить не снимается с должника. Долг будет числиться за ним вплоть до таких моментов, как:

- уплата суммы задолженности;

- ликвидация юридического лица или банкротство физического лица;

- смерть физического лица;

- принятие судом решения, по которому налоговый орган теряет возможность взыскивать долг (то есть, признание задолженности безнадежной).

Тем не менее, взыскать долг налоговая может только 3 года, что в некоторых случаях серьезно снижает сумму требований налоговой службы (например, когда насчитывают налог за квартиру за 5-10 лет, то требовать к уплате могут только налог за 3 года).

Важно, что если налоговой службой или судом было принято решение о привлечении должника к ответственности, и на момент принятия этого решения 3 года не прошли, то исполнить решение придется. Считается, что сам факт принятия решения о привлечении к ответственности прерывает 3-летний срок.

Источник: https://bankstoday.net/last-articles/kak-opredelyaetsya-srok-davnosti-po-nalogam-v-2018-2019-godah

В каких случаях срок исковой давности может быть увеличен

Итак, после возникновения долга в течение 3 месяцев налоговая может выставить требование, если его не оплатить – то еще через 2 месяца может подать в суд.

Но бывает так, что ИФНС не подает в суд на должника в установленный срок. Причин может быть несколько, основная из них – сильная загруженность налоговиков, которые не всегда могут найти время для взыскания долга в несколько тысяч рублей.

В этом случае, выждав все сроки исковой давности (то есть, 6 месяцев со дня, указанного в требовании), должник думает, что освободился от своего долга. Однако срок исковой давности может быть восстановлен судом.

Основное условие для того, чтобы суд принял такое решение – это то, что сроки исковой давности были пропущены по уважительной причине. В каждом конкретном случае причины восстановления срока рассматриваются индивидуально.

При этом Пленум Высшего арбитражного суда указывает, какие причины суд не сможет принять для восстановления сроков исковой давности:

- задержки из-за согласования с руководством вопроса о подаче судебного иска;

- командировка или отпуск ответственного сотрудника ИФНС;

- смена руководства или иные кадровые перестановки в налоговой;

- другие внутренние организационные причины.

Поэтому, если ИФНС подаст иск в суд после окончания установленных сроков, суд будет смотреть – насколько уважительной была причина для задержки.

Срок давности привлечения к ответственности за налоговые правонарушения продлеваться или восстанавливаться не может. Поэтому, если прошло больше 3 лет – то в любом случае налоговый орган не сможет принять решение о взыскании, или это решение будет легко обжаловать в суде.

Источник: https://bankstoday.net/last-articles/kak-opredelyaetsya-srok-davnosti-po-nalogam-v-2018-2019-godah

Досудебное урегулирование

Иски о взыскании процентов, начисленных на сумму несвоевременно возвращенных/взысканных налогов, носят имущественный характер. Поэтому на данные требования не распространяется порядок досудебного урегулирования споров с налоговыми органами, установленный ст. 138 НК РФ.

Напомним, согласно данной статье, акты налоговых органов ненормативного характера, действия или бездействие их должностных лиц могут быть обжалованы в судебном порядке только после их обжалования в вышестоящий налоговый орган.

Поэтому если плательщик заявляет требование о взыскании с ИФНС процентов, об обжаловании решений и действий налоговиков речи не идет. Поэтому обжаловать в вышестоящий налоговый орган отказ ИФНС в возврате переплаченного налога и процентов не требуется. Плательщику достаточно заявить в суд иск о взыскании с ИФНС соответствующих сумм.

Верховный Суд РФ в Определении от 20.06.2016 № 304-КГ16-3143 прямо указал, что такие судебные способы защиты прав налогоплательщиков, как оспаривание ненормативных правовых актов налоговых органов и истребование излишне взысканного налога/процентов являются независимыми.

Нормы НК РФ не содержат специальных требований об обязательной досудебной процедуре урегулирования споров о возврате (возмещении) сумм налогов, пеней, штрафов и процентов. Указанные имущественные требования налогоплательщик может предъявить в суд независимо от оспаривания ненормативных правовых актов налоговых органов.

Источник: https://buh.ru/articles/documents/79030/

Количество использованных доноров: 3

Информация по каждому донору:

- https://bankstoday.net/last-articles/kak-opredelyaetsya-srok-davnosti-po-nalogam-v-2018-2019-godah: использовано 2 блоков из 5, кол-во символов 4425 (27%)

- https://moezhile.ru/nalogi/hodatajstvo-v-nalogovuu.html: использовано 2 блоков из 3, кол-во символов 9007 (55%)

- https://buh.ru/articles/documents/79030/: использовано 3 блоков из 7, кол-во символов 2834 (17%)

(Пока оценок нет) (Пока оценок нет) |