При получении дохода физические лица обязаны предоставлять в налоговые органы декларацию по налогу на доходы физических лиц. Производить уплату налога на доходы физических лиц в обязательном порядке необходимо не только с дохода, полученного в Российской Федерации, но и с дохода, полученного за её пределами. Данная статья будет полезна тем, кто озадачен вопросом заполнения 3-НДФЛ даже если получил доход из США.

Источник: https://online-buhuchet.ru/kak-zapolnit-3-ndfl-poluchil-doxod-iz-ssha/

Содержание

- 1 Ситуация 2 Если ваши ценные бумаги выкупил эмитент

- 2 Кто обязан заполнять 3-НДФЛ?

- 3 Когда необходимо заполнить 3-НДФЛ?

- 4 Ситуация 3 Если вы получили на банковский счет суммы от погашения облигаций

- 5 Способы заполнения 3-НДФЛ

- 6 Ситуация 4 Если вы получили купоны по еврооблигациям на банковский счет

- 7 Образец заполнения 3-НДФЛ

- 8 Ситуация 5 Если вы продали валюту

- 9 Каким образом направить 3-НДФЛ в ИФНС?

- 10 Сроки предоставления 3-НДФЛ

- 11 И напоследок

- 12 Вопросы и ответы

Ситуация 2

Если ваши ценные бумаги выкупил эмитент

Иногда компания-эмитент или акционер, который владеет крупным пакетом акций, выкупает у других акционеров их ценные бумаги. Выкуп может происходить по требованию акционеров, на основании добровольного или обязательного предложения — тогда держатель бумаг сам решает, продавать их или нет. Выкуп может быть и принудительным. Тогда акционер не имеет возможности отказаться от участия в выкупе, кроме как в судебном порядке.

При выкупе акций эмитент и брокер не выступают налоговыми агентами. Подавать декларацию они за вас не будут. Это нужно делать самостоятельно, даже если в результате выкупа вы понесли убытки: получили за счет выкупа меньшую сумму, чем потратили на изначальную покупку бумаг. Так тоже может быть.

Пример. Допустим, тот же Петр 15 августа 2017 года приобрел 100 акций «Уралкалия» за 13 435 Р. В 2018 году «Уралкалий» проводил программу выкупа акций и Петр в ней участвовал. Акции выкупали по 135,95 Р за штуку.

Петр должен самостоятельно отчитаться об этом перед налоговой. Вот какие нужны документы:

- Подтверждение суммы дохода: платежное поручение или выписка по банковскому счету.

- Подтверждение расходов: отчет брокера за период с момента приобретения бумаг до момента списания бумаг при выкупе.

Если в отчете брокера не отражено, что бумаги списали в счет выкупа, дополнительно может потребоваться выписка по счету депо из депозитария.

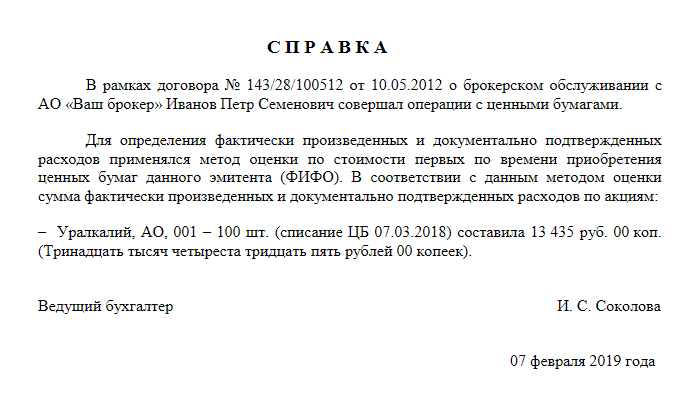

У некоторых брокеров можно заказать справку с изначальной стоимостью выкупленных бумаг — то есть с суммой расходов на их приобретение. У разных брокеров такая справка может называться по-разному, например «О стоимости выведенных ценных бумаг», «О балансовой стоимости». Справка особенно пригодится, если ценные бумаги вы покупали не одним пакетом, а разными сделками с разрывом по времени и считать расходы на приобретение по отчету брокера трудозатратно.

Закон не обязывает брокеров предоставлять клиентам такие справки, но большинство идут навстречу и готовят документы по запросу.

Пример справки о стоимости выведенных бумаг «Уралкалия»

Пример справки о стоимости выведенных бумаг «Уралкалия»

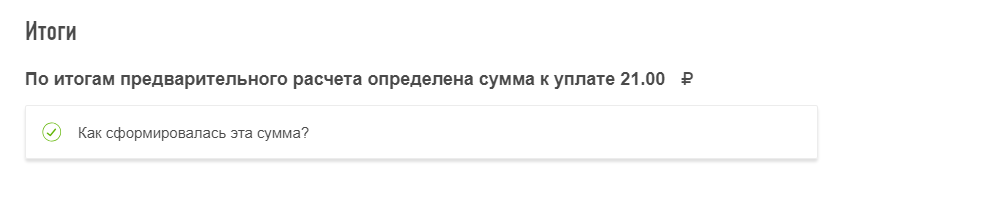

Как рассчитать налог. Доходы, полученные за выкупленные акции, можно уменьшить на расходы, понесенные на их приобретение. Нужно рассчитать расходы по отчету брокера или взять сумму из справки брокера. Налог — 13% от получившейся суммы.

В нашем примере доходы от выкупа акций Петра считаются так:

100 акций × 135,95 Р = 13 595 Р

Изначальные расходы на приобретение акций — 13 435 Р. Сумму налога считаем так:

(13 595 Р − 13 435 Р) × 13% = 21 Р

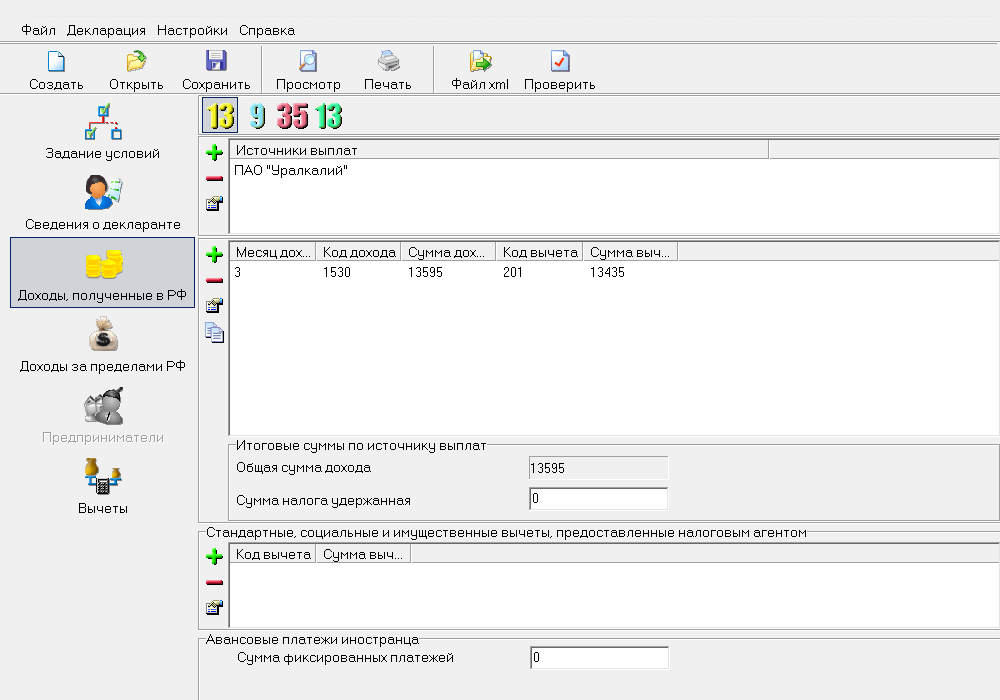

Как отразить это в декларации. В программе «Декларация» вам нужен раздел «Доходы, полученные в РФ». Источник выплаты — юридическое лицо, которое выкупило бумаги. В случае Петра из нашего примера — «Уралкалий».

Дальше необходимо определить, являются выкупленные акции обращающимися или не обращающимися на рынке. Какие бумаги считаются обращающимися, написано в налоговом кодексе. Если бумаги торгуются на бирже и в течение последних трех месяцев по ним рассчитывалась рыночная котировка — они считаются обращающимися. Если этот вопрос вызывает сомнения — спросите у своего брокера.

Для обращающихся ценных бумаг используют код дохода 1530 и код вычета (расхода) 201. Для необращающихся бумаг используют код дохода 1531 и код вычета 202.

Заполним раздел данными из нашего примера.

Доходы от выкупа ценных бумаг «Уралкалия» в программе «Декларация-2018»

Доходы от выкупа ценных бумаг «Уралкалия» в программе «Декларация-2018»

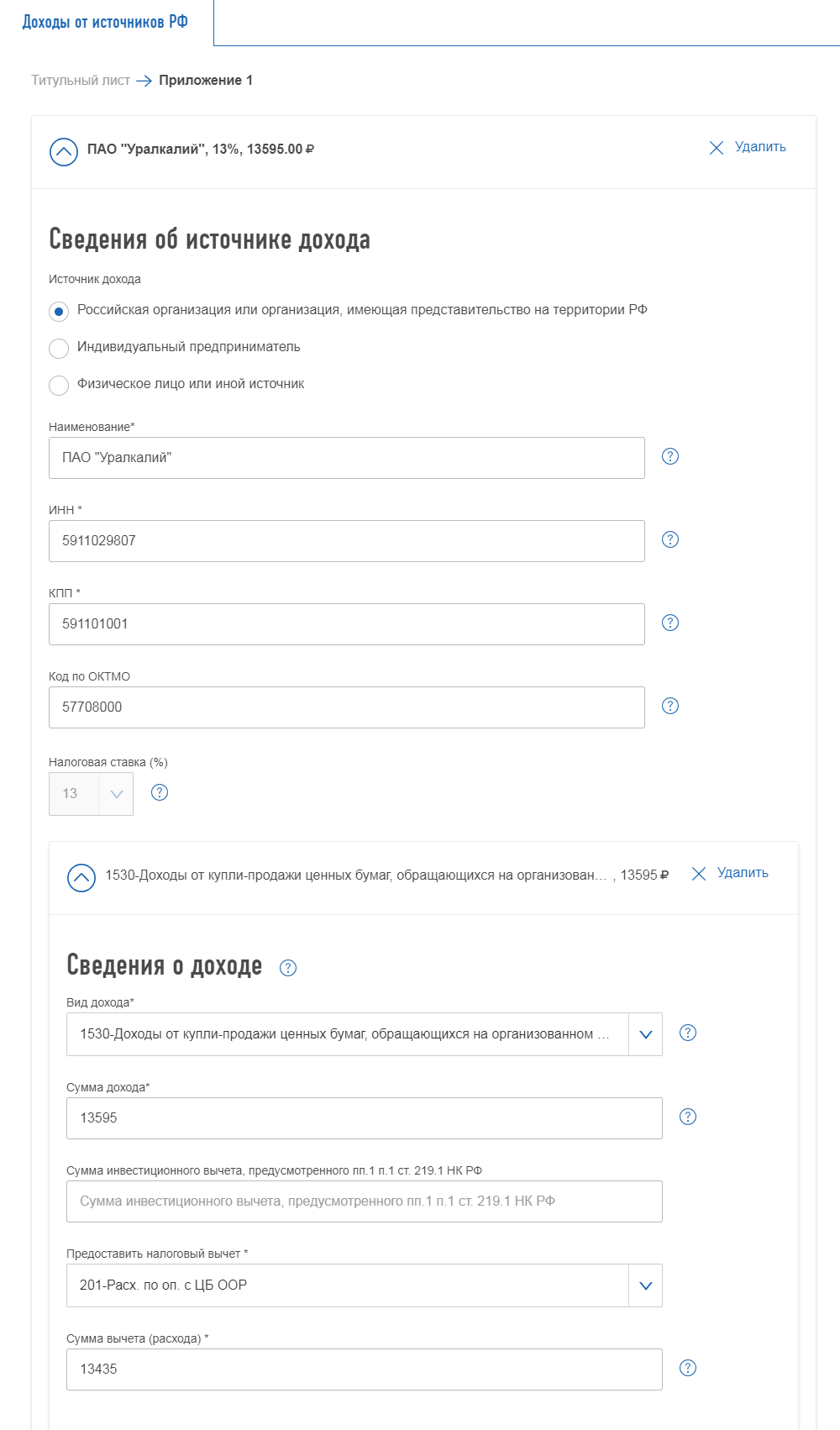

В личном кабинете налогоплательщика, когда система предложит выбрать доходы, о которых вы хотите заявить в декларации, нужно отметить галочкой пункт «Доходы от источников в Российской Федерации».

В нашем примере: источник выплаты — «Уралкалий». Код дохода: 1530 — обращающиеся ценные бумаги. Код вычета: 201 — расходы по операциям с обращающимися бумагами.

Доходы от выкупа ценных бумаг при заполнении декларации через личный кабинет

Доходы от выкупа ценных бумаг при заполнении декларации через личный кабинет Сумма налога к уплате будет рассчитана автоматически

Сумма налога к уплате будет рассчитана автоматически

Источник: https://journal.tinkoff.ru/invest-declare/

Это интересно: Отчет ФСС — если я ИП, неработающий в течение 4 лет, все нулевые налоговые декларации сданы

Кто обязан заполнять 3-НДФЛ?

Декларацию 3-НДФЛ обязаны заполнять:

- индивидуальные предприниматели;

- нотариусы, занимающиеся частной практикой;

- адвокаты, учредившие адвокатские кабинеты;

- обособленные подразделения иностранных организаций в Российской Федерации, от которых или в результате отношений с которыми налогоплательщик получил доходы;

- налоговые резиденты Российской Федерации, имеющие доход за пределами страны.

- физические лица, вступившие гражданско-правовые отношения, не подразумевающие исчисление, удержание, уплату НДФЛ;

- физические лица, претендующие на право предоставления налогового вычета.

Читайте так же статью ⇒“НДФЛ с нерезидентов в 2019”

Источник: https://online-buhuchet.ru/kak-zapolnit-3-ndfl-poluchil-doxod-iz-ssha/

Когда необходимо заполнить 3-НДФЛ?

Доходы, полученные из США, относятся к доходам, полученным за пределами Российской Федерации, регулируемым ст.208 НК РФ.

Согласно ст. 208 НК РФ к доходам, полученным от источников за пределами Российской Федерации, относятся:

- дивиденды и проценты, полученные от иностранной организации, выплаты по представляемым ценным бумагам, полученные от эмитента российских депозитарных расписок;

- страховые выплаты при наступлении страхового случая, полученные от иностранной организации;

- доходы от использования за пределами Российской Федерации авторских или смежных прав;

- доходы, полученные от сдачи в аренду или иного использования имущества, находящегося за пределами Российской Федерации;

- доходы от реализации:

– недвижимого имущества, находящегося за пределами Российской Федерации;

– за пределами Российской Федерации акций или иных ценных бумаг, а также долей участия в уставных капиталах иностранных организаций;

– прав требования к иностранной организации;

– иного имущества, находящегося за пределами Российской Федерации;

- вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу, совершение действия за пределами Российской Федерации. При этом вознаграждение директоров и иные аналогичные выплаты, получаемые членами органа управления иностранной организации (совета директоров или иного подобного органа), рассматриваются как доходы от источников, находящихся за пределами Российской Федерации, независимо от места, где фактически исполнялись возложенные на этих лиц управленческие обязанности;

- пенсии, пособия, стипендии и иные аналогичные выплаты, полученные налогоплательщиком в соответствии с законодательством иностранных государств;

- доходы, полученные от использования любых транспортных средств, включая морские, речные, воздушные суда и автомобильные транспортные средства, а также штрафы и иные санкции за простой (задержку) таких транспортных средств в пунктах погрузки (выгрузки);

- иные доходы, получаемые налогоплательщиком в результате осуществления им деятельности за пределами Российской Федерации.

Читайте так же статью ⇒“Как узнать налоговую задолженность физических лиц по ИНН онлайн?”

Источник: https://online-buhuchet.ru/kak-zapolnit-3-ndfl-poluchil-doxod-iz-ssha/

Ситуация 3

Если вы получили на банковский счет суммы от погашения облигаций

Чаще всего суммы от погашения облигаций зачисляются на брокерский счет, а не на банковский. В этом случае за вас все действия сделает брокер, о налогах можно больше не думать.

Но иногда по заявлению клиентов такие доходы выплачиваются на банковский счет, минуя брокерский. Некоторые брокеры при этом не считают себя налоговым агентами, так как выплаты через брокерские счета не проходят. Рекомендую обязательно уточнить, какого мнения придерживается ваш брокер. От этого зависит, нужно ли вам самостоятельно отчитываться по таким доходам. Если ваш брокер считает себя налоговым агентом в отношении таких выплат — вам можно ничего не делать. Если не считает — заполняем декларацию.

Пример. Допустим, 28 сентября 2017 года Петр приобрел 15 облигаций Министерства финансов — ОФЗ 25081 — за 14 929 рублей. 31 января 2018 года эти облигации были погашены, Петр получил 15 000 рублей на свой банковский счет. Он уточнил у брокера, и оказалось, что ему надо заполнять декларацию.

Какие нужны документы:

- Подтверждение суммы дохода: уведомление о выплате дохода или выписка по банковскому счету.

- Подтверждение расходов: отчет брокера за период с момента приобретения облигаций по момент списания облигаций при погашении.

Если в отчете брокера не отражено основание списания облигаций (погашение), то дополнительно может потребоваться выписка по счету депо из депозитария. Также пригодится справка, в которой указаны суммы расходов на приобретение списанных со счета облигаций — если ваш брокер предоставляет такие справки. Это та же справка, о которой мы писали в предыдущем кейсе про выкуп бумаг.

Как рассчитать налог. Доход, полученный при погашении облигаций, можно уменьшить на расходы, затраченные на покупку этих облигаций. Нужно рассчитать расходы по отчету брокера или взять сумму из справки брокера. Налог — 13% от получившейся суммы.

В нашем примере доходы от погашения — 15 000 Р. Расходы на приобретение облигаций — 14 929 Р. Сумма налога:

(15 000 − 14 929) × 13% = 9 Р

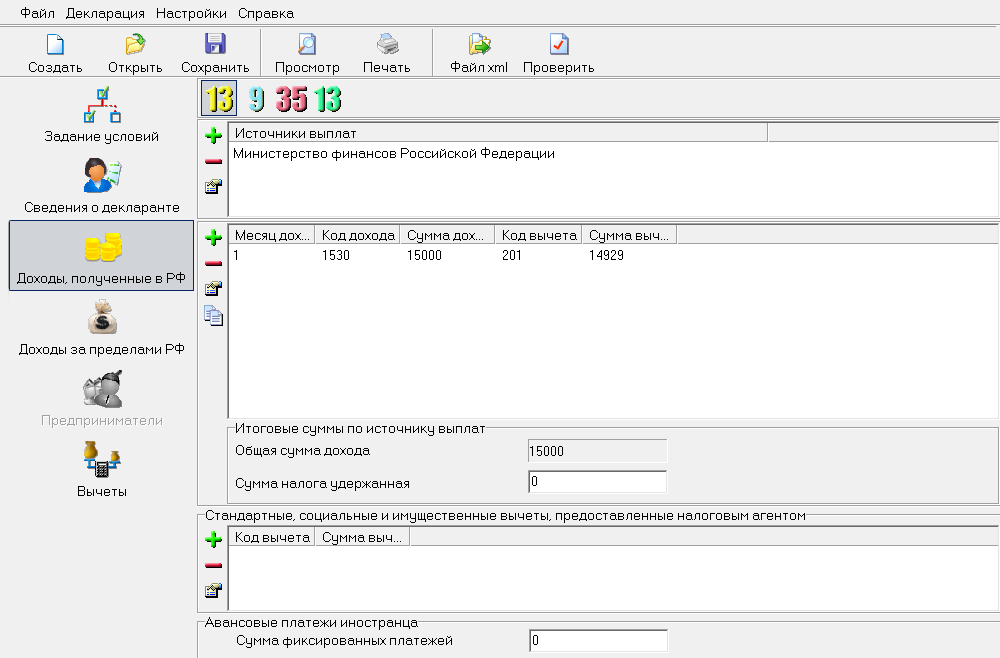

Как отразить в декларации. В программе «Декларация» вам нужен раздел «Доходы, полученные в РФ». Источник выплаты — эмитент облигации.

Точно так же, как и в предыдущем примере, нужно определить, являются облигации обращающимися или не обращающимися на рынке на момент погашения. Если точно не знаете, спросите у своего брокера. Для обращающихся ценных бумаг используют код дохода 1530 и код вычета (расхода) 201. Для необращающихся бумаг используют код дохода 1531 и код вычета 202.

Заполним раздел данными из нашего примера.

Доходы от погашения облигаций в программе «Декларация-2018»

Доходы от погашения облигаций в программе «Декларация-2018»

После заполнения формируете файл XML и отправляете его через личный кабинет налогоплательщика. Если личного кабинета нет, распечатайте декларацию на бумаге, подпишите и отнесите в свою налоговую инспекцию.

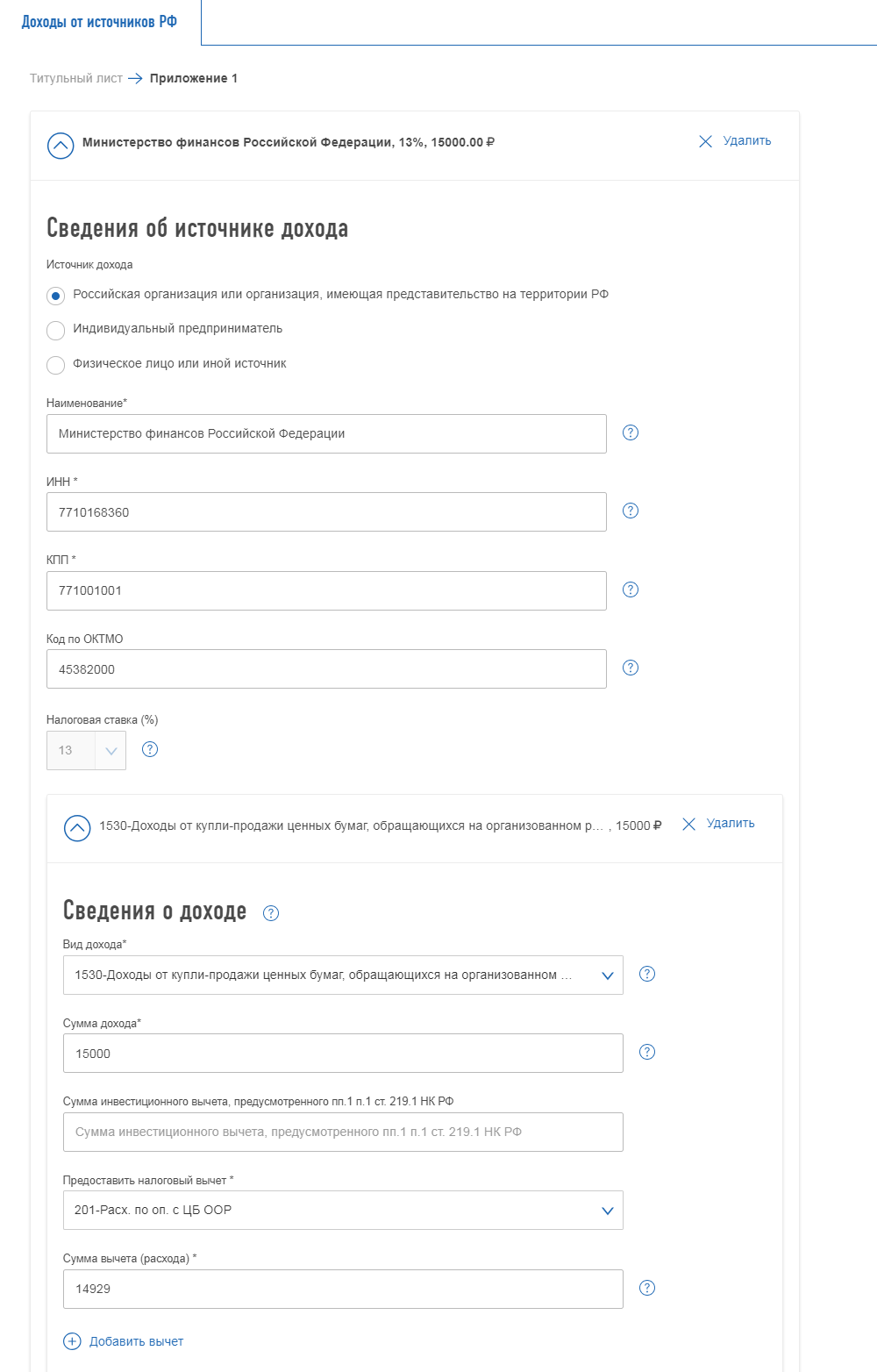

Если заполнять декларацию в личном кабинете налогоплательщика, нужно отметить пункт «Доходы от источников в Российской Федерации».

В нашем примере источник выплаты — Минфин. Код дохода: 1530 — обращающиеся ценные бумаги. Код вычета: 201 — расходы по операциям с обращающимися бумагами.

Доход от погашения ОФЗ при заполнении декларации через личный кабинет

Доход от погашения ОФЗ при заполнении декларации через личный кабинет

Источник: https://journal.tinkoff.ru/invest-declare/

Способы заполнения 3-НДФЛ

Существует несколько возможностей, позволяющих заполнить декларацию 3-НДФЛ и представить её в налоговый орган:

| Способ заполнения | Преимущества | Недостатки |

| Самостоятельное заполнение (вручную) | 1. Бесплатно.

2. Есть возможность в любое время самостоятельно исправить допущенные ошибки. |

1. Занимает много времени.

2. Требует наличие знаний в области налогового права и бухгалтерии. 3. Высока вероятность допущения ошибки. |

| Обращение за помощью к специалистам | 1. Вероятность ошибки низкая. | 1. Платно.

2. Нет возможности быстро исправить допущенную специалистом ошибку. |

| Программа “Декларация” | 1 Позволяет автоматически формировать налоговую декларацию.

2. В процессе заполнения данных, программа автоматически проверяет их корректность, что уменьшает вероятность появления ошибки. |

1.Необходимы предварительное ознакомление с инструкцией по установке и непосредственно сама установка программы на компьютер. |

Читайте так же статью ⇒“Код бюджетной классификации 3-НДФЛ”

Источник: https://online-buhuchet.ru/kak-zapolnit-3-ndfl-poluchil-doxod-iz-ssha/

Это интересно: Переоформление кредиита — мошина взята в кредит на другого человека, а плочу я. человек на которого оформлен кредит

Ситуация 4

Если вы получили купоны по еврооблигациям на банковский счет

У налогообложения еврооблигаций есть интересная особенность: если доход по купонам зачисляется на брокерский счет или на ИИС, налоговым агентом по такой выплате признается брокер. А вот если доход зачисляется на банковский счет, обязанность задекларировать доход и заплатить налог ложится на инвестора. Подробно об этом писал Минфин в специальном письме.

Пример. Допустим, 10 сентября 2018 года Петр получил на банковский счет купонный доход по 20 еврооблигациям «Газпрома» — Gaz Capital S.A. (XS0290580595) — на общую сумму 651 $. Ему нужно платить налог.

Из документов понадобится подтверждение суммы и даты дохода — например, уведомление о выплате дохода. Если его нет, подойдет просто выписка по банковскому счету.

Как рассчитать налог. Нужно уплатить 13% от суммы полученного купона в рублях по курсу на дату получения дохода.

В нашем примере курс доллара на 10.09.2018 — 69,0286 Р за 1 $. Сумма дохода Петра в рублях — 44 937,61 Р. Сумма налога — 5842 Р.

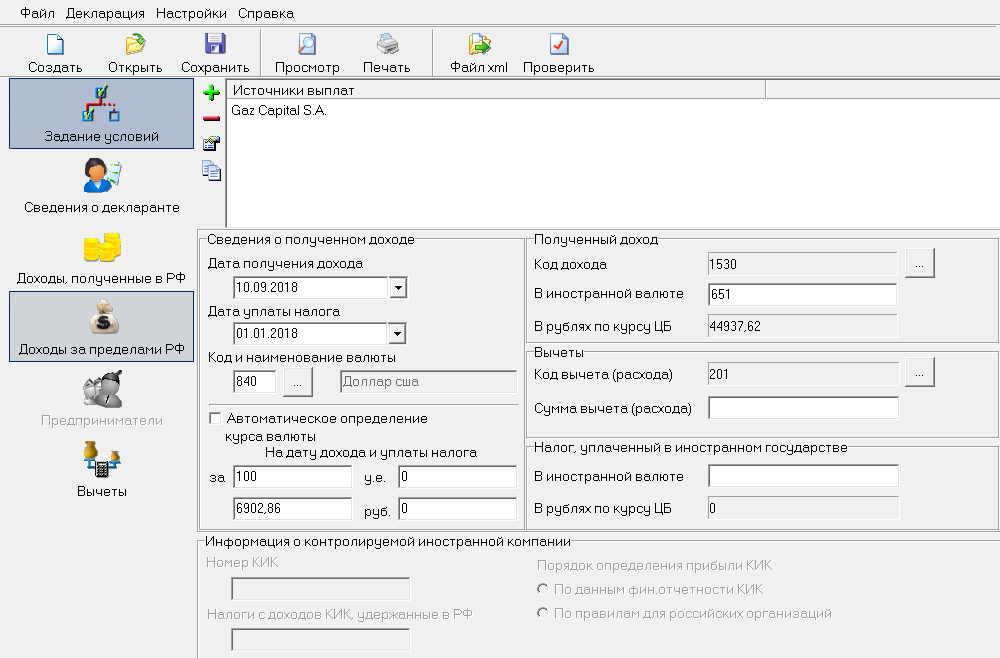

Как отразить в декларации. В программе «Декларация» нужен раздел «Доходы за пределами РФ». Чтобы он стал активен, на первой вкладке нужно отметить галочкой пункт «Имеются доходы в иностранной валюте».

Источник выплаты — эмитент облигации. Код дохода 1530 или 1531 — в зависимости от того, обращающиеся у вас облигации или необращающиеся. Включать купон по облигациям в налоговую базу по операциям с ценными бумагами позволяет нам п. 7 ст. 214.1 НК РФ.

Купоны по еврооблигациям в программе «Декларация-2018»

Купоны по еврооблигациям в программе «Декларация-2018»

Дальше все аналогично примерам выше: загружаете и отправляете файл через кабинет налогоплательщика или относите декларацию на бумаге в ИФНС.

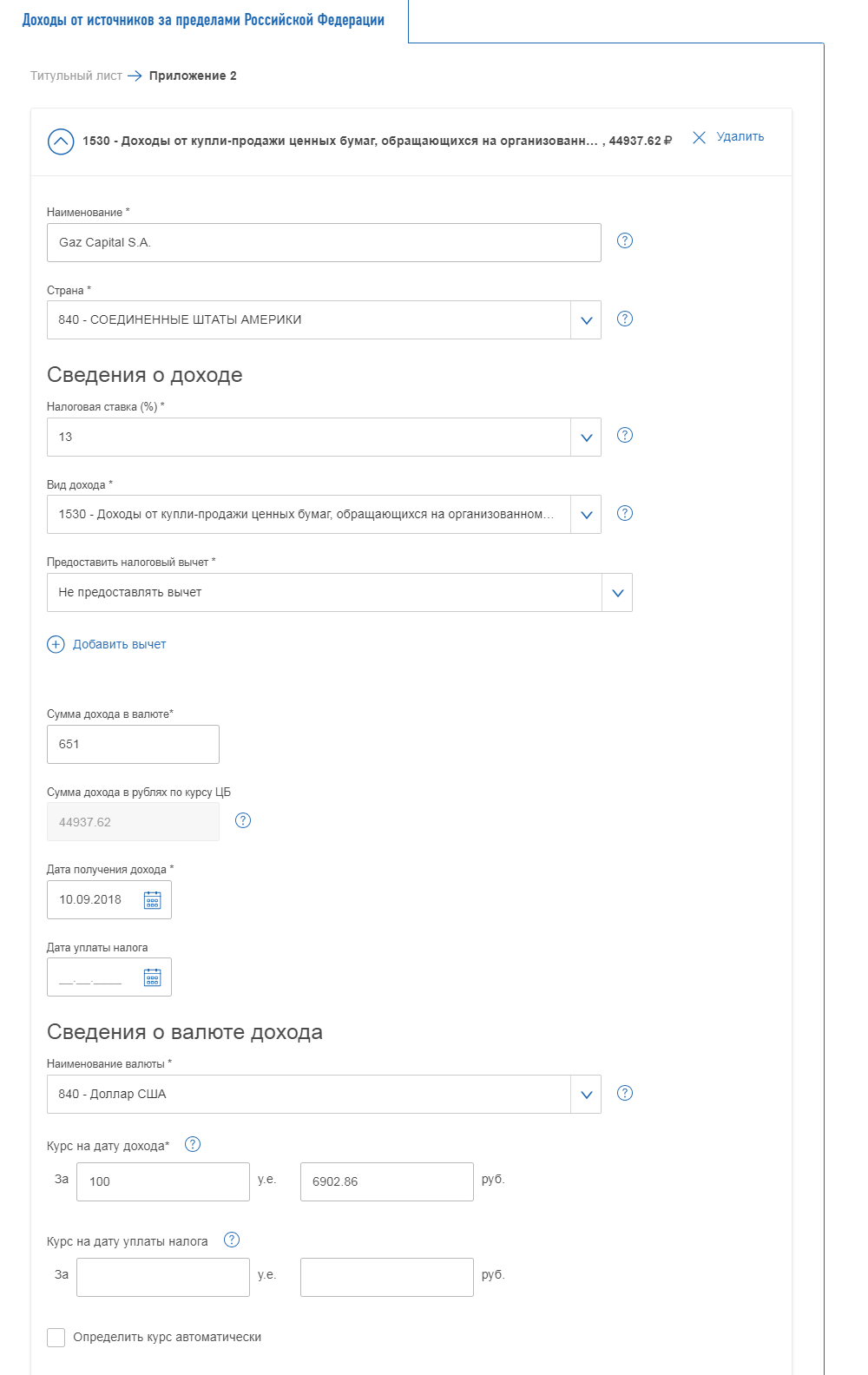

Если заполняете декларацию в личном кабинете налогоплательщика, нужно отметить галочкой пункт «Доходы от источников за пределами Российской Федерации». После этого отправьте декларацию, нажав на кнопку «Подтвердить и отправить», а налог заплатите не позднее 15 июля.

Купоны по еврооблигациям при заполнении декларации через личный кабинет

Купоны по еврооблигациям при заполнении декларации через личный кабинет

Источник: https://journal.tinkoff.ru/invest-declare/

Образец заполнения 3-НДФЛ

При заполнении декларации по налогу на доходы физических лиц необходимо внести данные в следующие разделы:

- Титульный лист (стр. 001)

- Раздел 1 (стр. 002)

- Раздел 2 (стр. 003)

- Лист Б (13%) (стр. 004):

| Код строки | Пояснение |

| 010 | Код страны |

| 020 | Источник выплаты дохода |

| 030 | Код валюты (см. Общероссийский классификатор валют) |

| 031 | Код вида дохода |

| 040 | Дата получения дохода (ДД.ММ.ГГГГ) |

| 050 | Курс валюты к рублю на дату получения дохода |

| 060 | Размер полученного дохода (в валюте) |

| 070 | Размер полученного дохода (в рублях) |

| 080 | Дата уплаты налога (ДД.ММ.ГГГГ) |

| 090 | Курс валюты к рублю на дату уплаты налога |

| 100 | Размер налога, уплаченного зарубежом в иностранной валюте |

| 110 | Размер налога, уплаченного зарубежом в рублях |

| 120 | Размер НДФЛ (сумма в рублях*ставка налога) |

| 130 | Размер НДФЛ, подлежащего зачёту в Российской Федерации |

Пример:

Гражданин США Мартин Б. находился на территории Российской Фелерации больше 183 дней, что является поводом для уплаты налога на доходы физических лиц в бюджет Российской Федерации.

13.11.2017 г. Мартин Б. получил 2000 долларов США от иностранной компании.

| Код строки | Размер |

| 010 | 840 |

| 020 | Источник выплаты дохода |

| 030 | 840 |

| 031 | Код вида дохода |

| 040 | 13.11.2017 |

| 050 | 59,40 |

| 060 | 2000 |

| 070 | 118800 |

| 080 | 14.11.2017 |

| 090 | 59,18 |

| 100 | 0 |

| 110 | 0 |

| 120 | 15387 |

| 130 | 15387 |

Источник: https://online-buhuchet.ru/kak-zapolnit-3-ndfl-poluchil-doxod-iz-ssha/

Ситуация 5

Если вы продали валюту

Иностранная валюта — это имущество. Доход, полученный от продажи валюты на бирже, по закону нужно самостоятельно задекларировать. К доходам от продажи валюты можно применить имущественный налоговый вычет — не более 250 000 Р за год. Либо доходы от продажи валюты можно уменьшить на расходы — сумму, за которую вы ее изначально купили.

У нас была отдельная статья о том, как платить налог с дохода от продажи валюты. Но в случае с торговлей на бирже может не быть чистой покупки и последующей продажи валюты. Обычно сначала вы покупаете доллары, на них — акции, акции потом продаете, получаете доллары и конвертируете их в рубли. В этом случае возникают две отдельные налоговые базы: доходы от торговли ценными бумагами и доходы от продажи валюты.

Если вы торгуете через российского брокера, он выступает налоговым агентом по доходам от купли-продажи ценных бумаг, а вам остается задекларировать только продажу валюты. Если торгуете через иностранного брокера, надо декларировать оба типа доходов самостоятельно.

Пример. Петр торгует ценными бумагами через российского брокера. 2 октября 2018 года Петр приобрел 3000 $ на бирже по курсу 65,3253 Р за доллар. На эти деньги он 23 ноября купил 100 акций Bank of America по 27,03 $ за акцию, а 28 ноября продал их по 28,34 $ за акцию. 20 декабря 2018 года Петр продал 2000 $ по курсу 68,3097 Р за доллар. Его доход по операциям с ценными бумагами — 11 919,61 Р, с него удержит налог брокер и отчитается об этом. Доход Петра от операций с валютой — 5968,8 Р, его нужно задекларировать самостоятельно.

Чтобы отчитаться перед налоговой, нужен отчет брокера за период, включающий покупку и продажу иностранной валюты.

Как рассчитать налог. Сумма полученного дохода — это сумма, вырученная от продажи иностранной валюты. В нашем случае это 136 619,4 Р. К доходам от продажи валюты можно применить имущественный налоговый вычет, не более 250 000 Р за год. Это удобно, когда объемы продажи валюты невелики. Сумму налога считаем так:

Сумма налога = (сумма дохода − сумма вычета) × 13%

В нашем случае сумма дохода меньше 250 000 Р, поэтому налога у Петра не возникает.

Вместо использования имущественного вычета доходы от продажи валюты можно уменьшить на расходы на ее приобретение. Это выгоднее, если вы продали большой объем валюты.

Сумма расходов — это сумма в рублях, затраченная на покупку валюты. В нашем случае:

2000 × 65,3253 = 130 650,6 Р

Сумма налога = (сумма дохода − сумма расходов) × 13%. Сумму налога считаем так:

(136 619,4 − 130 650,6) × 13% = 776 Р

В нашем примере Петру выгоднее использовать имущественный вычет.

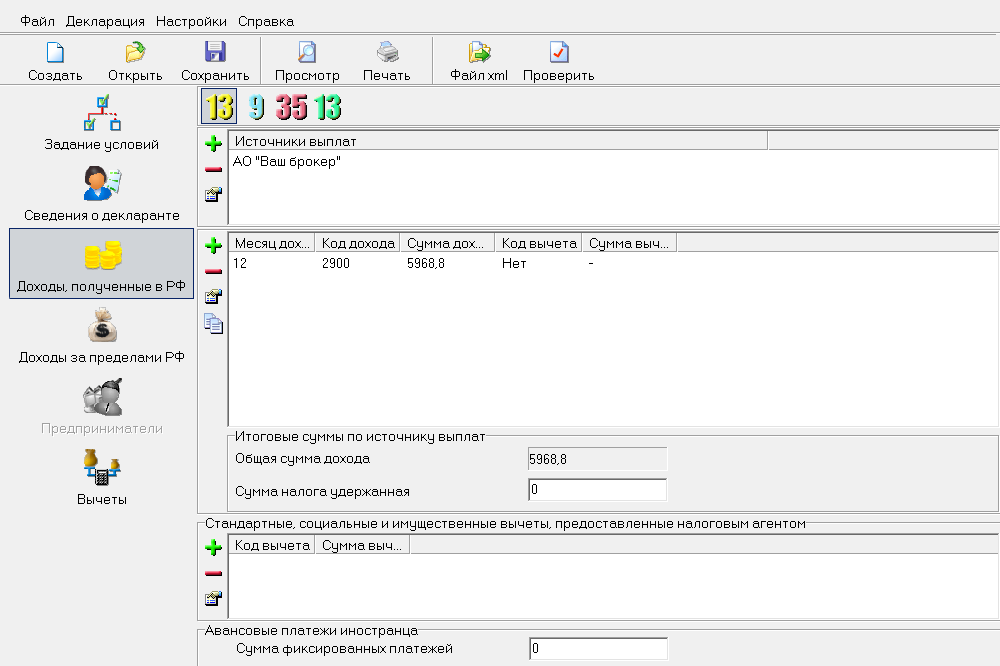

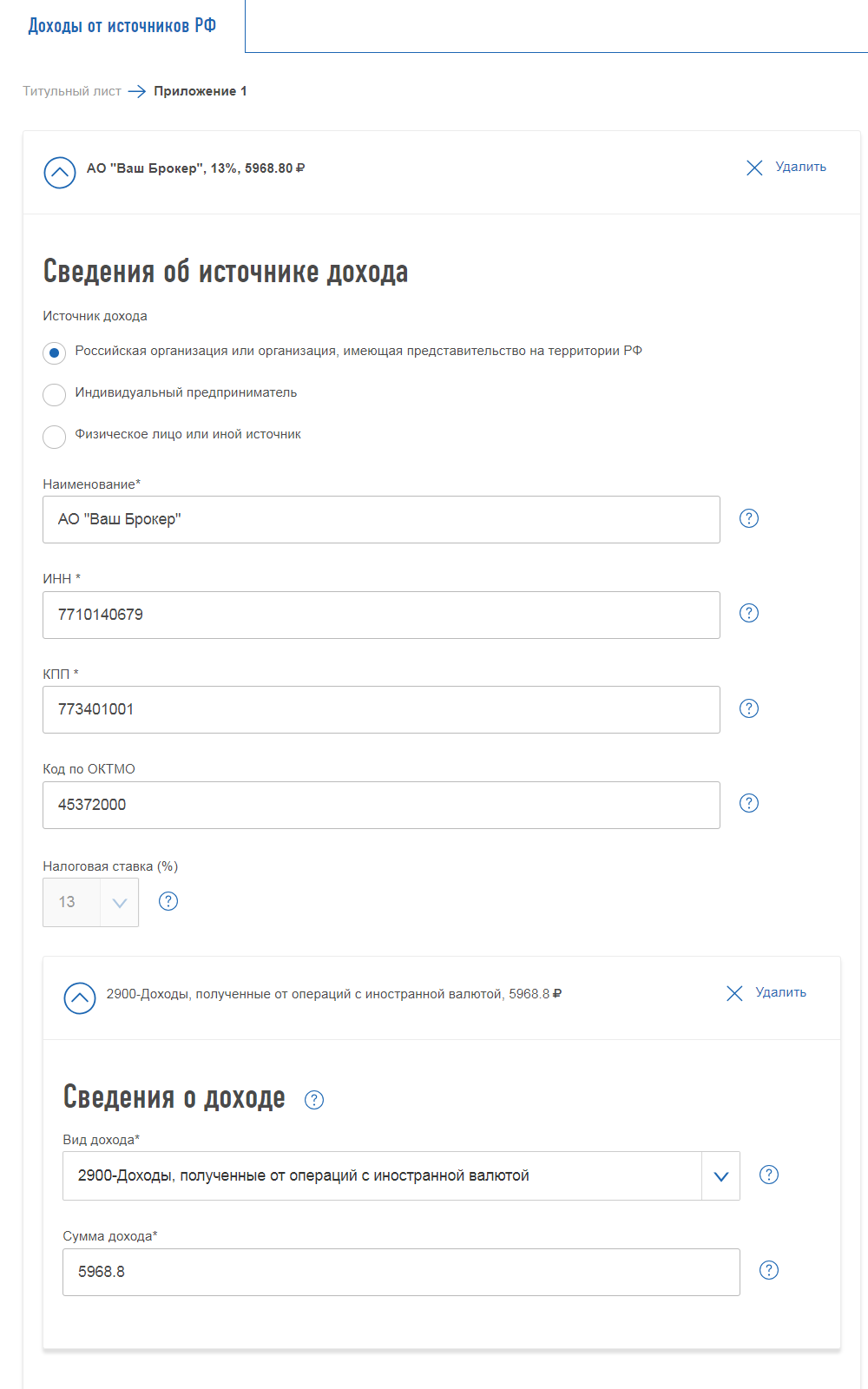

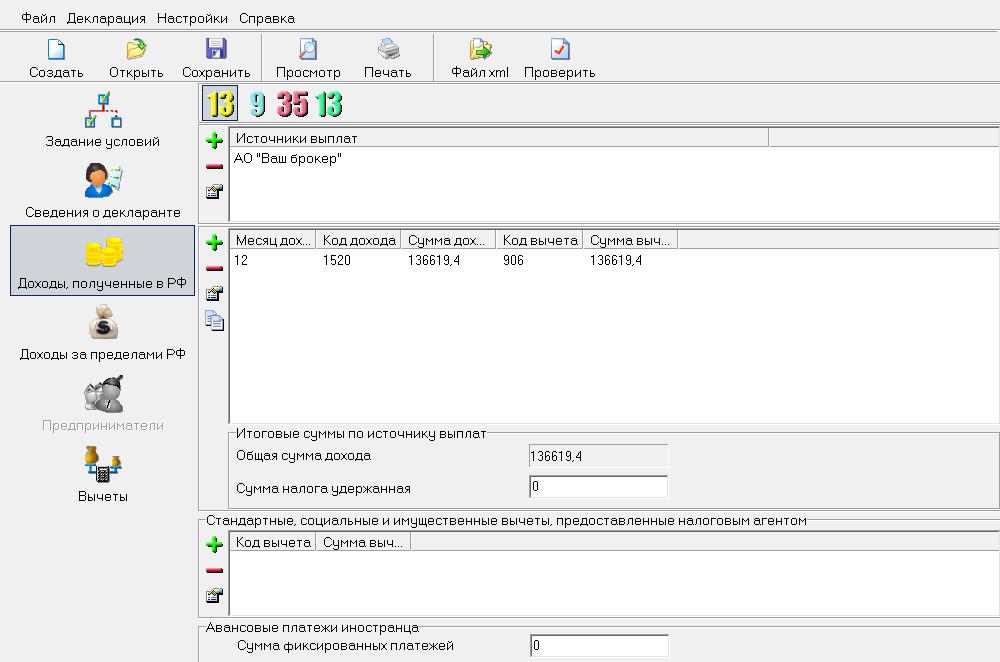

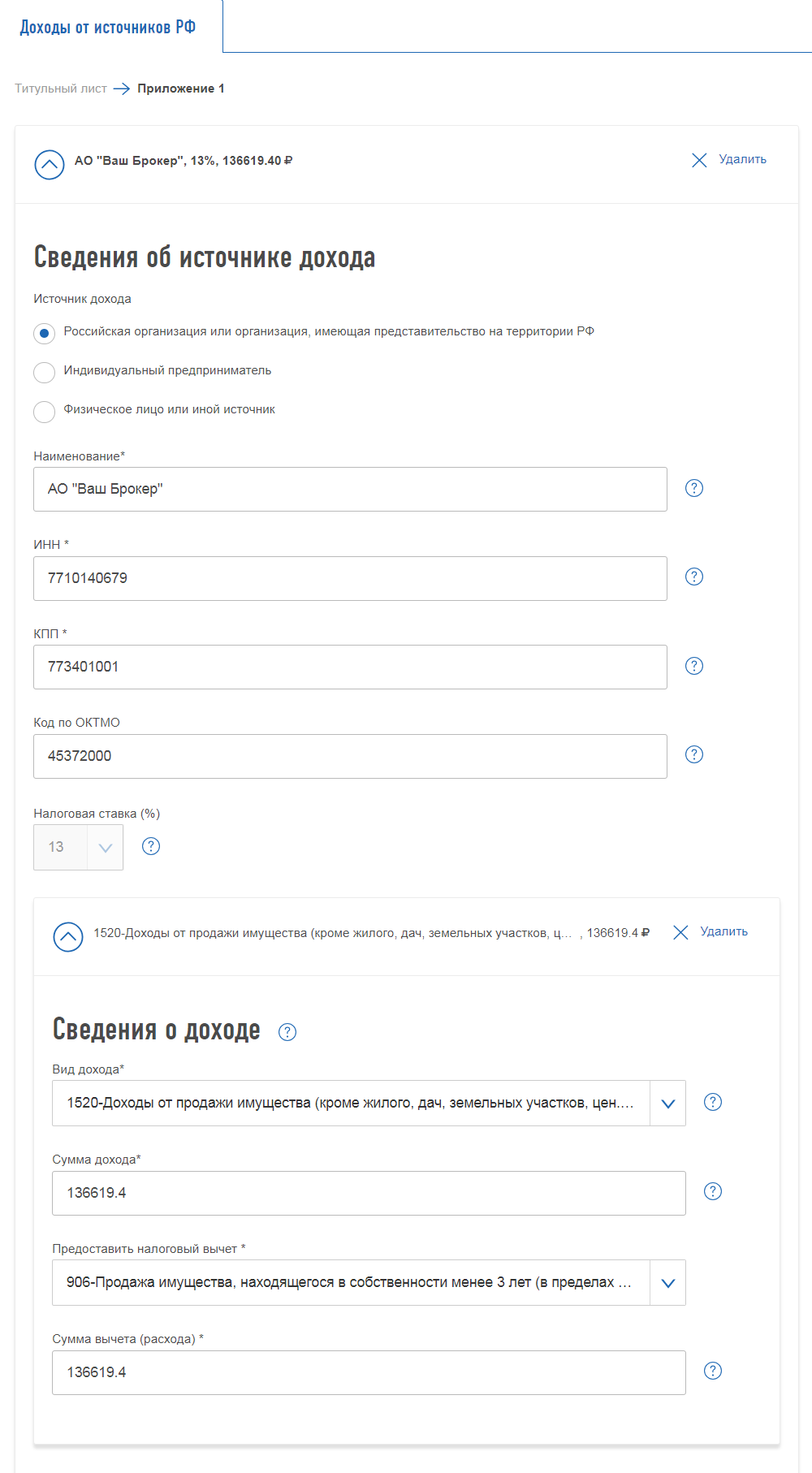

Как отразить в декларации. Если заполняете декларацию 3-НДФЛ в программе «Декларация», нужен раздел «Доходы, полученные в РФ». Источник выплаты — брокер, через которого вы торговали валютой.

Есть несколько вариантов, как задекларировать такие операции.

Вариант первый: отражать операции с валютой по коду дохода 2900. Для этого кода не предусмотрена возможность применения вычета, поэтому отражаем в сумме дохода финансовый результат — прибыль. Такой вариант не подойдет, если вы используете имущественный вычет или если валюта продана с убытком.

Второй вариант: отразить операции с валютой по коду дохода 1520, применить к нему имущественный вычет до 250 000 Р — код вычета 906 — либо уменьшить сумму дохода на сумму расхода — код вычета 903.

Доходы от продажи иностранной валюты в программе «Декларация-2018», если декларируем финансовый результат

Доходы от продажи иностранной валюты в программе «Декларация-2018», если декларируем финансовый результат То же — в личном кабинете налогоплательщика

То же — в личном кабинете налогоплательщика Доходы от продажи иностранной валюты в программе «Декларация-2018» при использовании имущественного вычета

Доходы от продажи иностранной валюты в программе «Декларация-2018» при использовании имущественного вычета Доходы от продажи иностранной валюты при заполнении 3-НДФЛ через личный кабинет, если используем имущественный вычет

Доходы от продажи иностранной валюты при заполнении 3-НДФЛ через личный кабинет, если используем имущественный вычет

Если не пользуетесь имущественным вычетом, а уменьшаете доходы на произведенные расходы, вместо кода вычета 906 выбирайте код вычета 903, а в графе «Сумма вычета» указывайте сумму этих расходов.

Далее все как обычно: отправляйте декларацию до 30 апреля и платите налог не позднее 15 июля.

Источник: https://journal.tinkoff.ru/invest-declare/

Каким образом направить 3-НДФЛ в ИФНС?

Декларацию 3-НДФЛ и сопутствующие документы можно направить несколькими путями:

| Сторона, принимающая документы | Преимущества | Недостатки |

| Федеральная налоговая служба | Налоговый инспектор может указать на ошибки в случае, если таковые имеются | Длительное ожидание в очереди |

| Госуслуги | Удобный способ подачи документов – нужен лишь компьютер, подключенный к сети Интернет | Необходимо получение усиленной неквалифицированной электронной подписи |

| Почта | Удобное расположение почтовых отделений | Возможна утрата, порча документов в процессе пересылки |

Источник: https://online-buhuchet.ru/kak-zapolnit-3-ndfl-poluchil-doxod-iz-ssha/

Сроки предоставления 3-НДФЛ

Согласно налоговому законодательству определены сроки сдачи 3-НДФЛ в зависимости от цели предоставления документа:

| Цель представления | Срок сдачи | Нормативный акт |

| Отчётность по НДФЛ | До 30 апреля года, следующего за истекшим налоговым периодом | п.1 ст.229 НК РФ |

| Прекращение деятельности самозанятых лиц | В пятидневный срок со дня прекращения деятельности | п.3 ст.229 НК РФ |

| Прекращение в течении календарного года иностранным физическим лицом деятельности, доходы от которой подлежат налогообложению и выезде его за пределы территории Российской Федерации | Не позднее чем за один месяц до выезда за пределы территории Российской Федерации | п.3 ст.229 НК РФ |

Источник: https://online-buhuchet.ru/kak-zapolnit-3-ndfl-poluchil-doxod-iz-ssha/

И напоследок

Если вы активно инвестируете и вам подходят сразу несколько случаев из моей статьи, не надо подавать отдельные декларации на каждую ситуацию: все доходы и все вычеты нужно включить в одну декларацию.

Не забудьте, что срок подачи декларации за 2018 год — не позднее 30 апреля 2019 года, а последний день уплаты налога на основании декларации — 15 июля 2019 года.

Источник: https://journal.tinkoff.ru/invest-declare/

Вопросы и ответы

- Я являюсь гражданином США. Должен ли я производить уплату НДФЛ, если нахожусь на территории Российской Федерации всего лишь 4 месяца?

Ответ: Уплату НДФЛ Вы обязаны будет произвести при нахождении на территории Российской Федерации больше 183 дней в течение 12 месяцев. Это вовсе не означает, что отсчёт времени пребывания начинается с наступлением нового календарного года. Вы можете приехать на территорию Российской Федерации в ноябре – с ноября и начнётся временной отсчёт продолжительности Вашего пребывания на территории Российской Федерации.

2. Заполняю Лист Б, но вся информация не умещается на 1 странице. Что делать?

Ответ: Заполняйте такое количество Листов Б, которое вместит всю декларируемую информацию.

Источник: https://online-buhuchet.ru/kak-zapolnit-3-ndfl-poluchil-doxod-iz-ssha/

Количество использованных доноров: 3

Информация по каждому донору:

- https://online-buhuchet.ru/kak-zapolnit-3-ndfl-poluchil-doxod-iz-ssha/: использовано 8 блоков из 9, кол-во символов 7372 (32%)

- https://journal.tinkoff.ru/invest-declare/: использовано 5 блоков из 8, кол-во символов 13351 (58%)

- https://investprofit.info/nal-dekl/: использовано 1 блоков из 7, кол-во символов 2140 (9%)

(Пока оценок нет) (Пока оценок нет) |