Из этой статьи вы узнаете:

- Что лучше – один большой кредит или несколько маленьких в разных банках

- Как правильно подготовить заявку на кредит в нескольких банках

- Как законно получить кредит в нескольких банках

- Как получить кредит с плохой кредитной историей в нескольких банках

Источник: https://www.papabankir.ru/zaymy/kredit-v-neskolkih-bankah/

Содержание

- 1 Экономия, кэп

- 2 Как имеющийся кредит влияет на решение?

- 3 Уменьшать платеж или сокращать срок

- 4 Стоит ли оформлять несколько кредитов в разных банках

- 5 Планировать платежи в калькуляторе кредитов

- 6 Как правильно подготовить заявку на кредит в нескольких банках

- 7 Рефинансирование

- 8 4 законных способа оформить кредит сразу в нескольких банках

- 9 Мой результат

- 10 Дадут ли потребительский кредит?

- 11 Запомнить

- 12 Как получить кредит в нескольких банках одновременно, если кредитная история испорчена

- 13 Дадут ли ипотеку, если есть непогашенные кредиты?

- 14 Советы, как взять кредит в нескольких банках одновременно и не попасть в долговую яму

Экономия, кэп

Платить кредиты еще пять (а ипотеку — двадцать пять) лет мне не хотелось. Тем более что за это время я отдам банкам 4 миллиона рублей в виде процентов — вернуть придется почти в три раза больше, чем занимал. Единственный способ сдвинуться с мертвой точки — гасить кредиты досрочно. Я перешел в режим экономии и параллельно искал подработку.

Я проанализировал статьи расходов: много денег уходило на развлечения — бары и рестораны, кино. Для экономии я отказался от тусовок в барах. Сначала я выделял на досрочное погашение по 3—5 тысяч, со временем получилось стабильно платить сверху по 13—15 тысяч в месяц, а иногда и больше.

Для меня экономия оказалась главным пунктом, который помог гасить кредиты досрочно, но вы это и без меня знаете. У нас уже много об этом написано:

Источник: https://journal.tinkoff.ru/vse-otdal/

Это интересно: Потребительский кредит — полтора года назад я и супруга развелись. Находясь в браке я оформлял на себя

Как имеющийся кредит влияет на решение?

Банк может отказать в предоставлении еще одного кредита, если ежемесячные выплаты по первому кредиту или общим долговым обязательствам составляют более 40% от совокупного дохода. Вторым фактором является ежемесячный доход. При заработке в 25000 рублей и выплатах по первому кредиту по 5000 рублей ежемесячно, есть риск, что банк откажет во втором кредите.

Также банк может не одобрить большую сумму кредита. Если у заемщика взят кредит на 50000 рублей, а он подает заявку еще на 150000 рублей при небольшом ежемесячном доходе, то банк имеет право отклонить заявку, но есть вероятность, что при подаче повторной заявки на небольшую сумму она будет одобрена.

Источник: https://www.Sravni.ru/enciklopediya/info/dadut-li-kredit-esli-est-nepogashennye-kredity/

Уменьшать платеж или сокращать срок

Кредиты можно гасить досрочно двумя способами: уменьшать срок кредита или снижать сумму ежемесячного платежа. Часто люди не знают, какой из вариантов выбрать.

Чтобы ответить на этот вопрос, нужно просто поиграть с экселькой:

- Понять, какие варианты досрочного погашения дает вам банк (может быть, никаких или только один).

- Посчитать переплату по каждому варианту.

- Сравнить переплаты, сроки и всё остальное, что вас волнует.

Например, у меня есть кредит: 500 000 рублей, 15% годовых, на три года. А еще у меня есть 50 тысяч, которые я пущу на досрочное погашение вместе с первым ежемесячным платежом. Надо выбрать, что уменьшать: срок или ежемесячный платеж. Считаем.

Как изменится кредит при досрочном погашении

| Плачу в месяц | Срок кредита | Переплата | |

|---|---|---|---|

| Без досрочных погашений | 17 330 Р | 36 месяцев | 124 220 Р |

| Уменьшаю срок | 17 330 Р | 32 месяца | 98 600 Р |

| Уменьшаю платеж | 15 560 Р | 36 месяцев | 112 140 Р |

Ежемесячный платеж

17 330 Р

Итоговая переплата

124 220 Р

Ежемесячный платеж

17 330 Р

Итоговая переплата

98 600 Р

Ежемесячный платеж

15 560 Р

Итоговая переплата

112 140 Р

Кажется, что уменьшение срока кредита выгодней: разница в переплате по процентам составляет почти 15 тысяч. И этот же аргумент выдвигают все, кто советует уменьшать срок кредита.

Но на самом деле всё не так однозначно: эти варианты нельзя сравнивать, потому что при уменьшении ежемесячного платежа я сразу начинаю экономить по 1700 рублей каждый месяц — разницу между старым и новым ежемесячным платежом. За эти сэкономленные 1700 рублей в месяц как раз и приходится переплачивать почти 15 тысяч в качестве процентов.

А если уменьшать ежемесячный платеж, но при этом продолжать платить так, будто сумма платежа не уменьшилась, я получу ту же большую экономию, что и при уменьшении срока. Но будет и бонус: обязательный платеж банку каждый месяц будет уменьшаться. Если в какой-то момент у меня не окажется денег, чтобы заплатить запланированный ежемесячный взнос, можно будет отдать банку уже не такую большую сумму, как раньше, и не платить штрафы и пени за просрочку.

Вот как будет выглядеть моя табличка, если уменьшать платеж, но продолжать платить по-прежнему.

Сравнение всех вариантов досрочного погашения

| Плачу в месяц | Срок кредита | Переплата | |

|---|---|---|---|

| Без досрочных погашений | 17 330 Р | 36 месяцев | 124 220 Р |

| Уменьшаю срок | 17 330 Р | 32 месяца | 98 600 Р |

| Уменьшаю платеж | 15 560 Р | 36 месяцев | 112 140 Р |

| Уменьшаю платеж, но разницу пускаю на досрочку | 17 330 Р | 32 месяца | 98 600 Р |

Ежемесячный платеж

17 330 Р

Итоговая переплата

124 220 Р

Ежемесячный платеж

17 330 Р

Итоговая переплата

98 600 Р

Ежемесячный платеж

15 560 Р

Итоговая переплата

112 140 Р

Уменьшаю платеж, но разницу пускаю на досрочку

Ежемесячный платеж

17 330 Р

Итоговая переплата

98 600 Р

С уменьшением обязательств проще формировать финансовую подушку безопасности: пускать часть денег не на досрочное погашение, а на отдельный счет. Конечно, придется переплатить проценты банку, зато, если срочно понадобятся деньги на что-то важное, можно будет не брать еще один кредит в банке, а воспользоваться финансовой подушкой.

Источник: https://journal.tinkoff.ru/vse-otdal/

Стоит ли оформлять несколько кредитов в разных банках

У каждой кредитной организации есть право устанавливать свои правила относительно выдачи займов в рамках действующего законодательства. Общие правила Банка Росси не запрещают оформлять заявку на получение нового кредита до погашения предыдущего при условии, что заемщик в состоянии своевременно вносить платежи по каждому из них.

В то же время получение кредитов в нескольких банках говорит скорее о нестабильном финансовом положении клиента. Возможно, его кредитная история или уровень дохода не вполне соответствует условиям сделки. В противном случае первый банк выдал бы требуемую сумму целиком. К сожалению, случаи, когда человек берет второй кредит, зная, что «потянуть» оба он не сможет, не такая уж редкость. Иногда, впрочем, подобная необходимость продиктована невозможностью предоставить документы, подтверждающие наличие постоянного дохода.

Предпочтительнее всего подавать заявку на оформление кредита при отсутствии каких-либо задолженностей, это в разы повысит вероятность одобрения. Покупка на выданные банком денежные средства одновременно квартиры и машины дает клиенту право на дополнительное получение кредитной карты.

Тогда это уже не два, а три займа. В конечном итоге не важно, сколько кредитов берет человек, главное иметь возможность выплачивать их в срок и в полном объеме. Единожды нарушенное соглашение влечет наложение штрафов и ухудшение кредитной истории.

Важно! Специалисты в сфере финансовых операций не рекомендуют оформлять одновременно более трех кредитов, даже если вы можете себе это позволить. Пять – это максимальное допустимое число займов. По статистике более 10 % граждан имеют свыше пяти кредитов в нескольких банках, что зачастую ни к чему хорошему не приводит.

Если такой ситуации не избежать, стоит попробовать оформить кредит на кредит, когда несколько платежей объединяются в один общий по всем договорам. Суммы выплат это не сократит, однако, в некоторой степени уменьшит психологическое давление.

Можно взять кредит в нескольких банках, но вначале следует задать себе главный вопрос: а стоит ли? Во что может превратиться жизнь, если несколько раз в месяц отдавать свои кровные кредиторам?

Кроме того, нужно быть уверенным в стабильности своего дохода или достаточном объеме накоплений. Ведь если вы лишитесь работы, кто будет оплачивать несколько кредитов?

Источник: https://www.papabankir.ru/zaymy/kredit-v-neskolkih-bankah/

Планировать платежи в калькуляторе кредитов

Чтобы мотивировать себя, я составил план: написал кредитный калькулятор, в котором посчитал, какую сумму сэкономлю при текущем темпе досрочного погашения и как скоро я закрою свои кредиты. Чтобы внести в калькулятор свои данные, нажмите в документе Файл → Создать копию.

Вот как им пользоваться.

1. Заполнить все поля калькулятора. Нужно указать ставку, срок кредита, дату открытия и тип платежей. Выбрать, как досрочно гасить — снижая ежемесячный платеж или срок кредита:

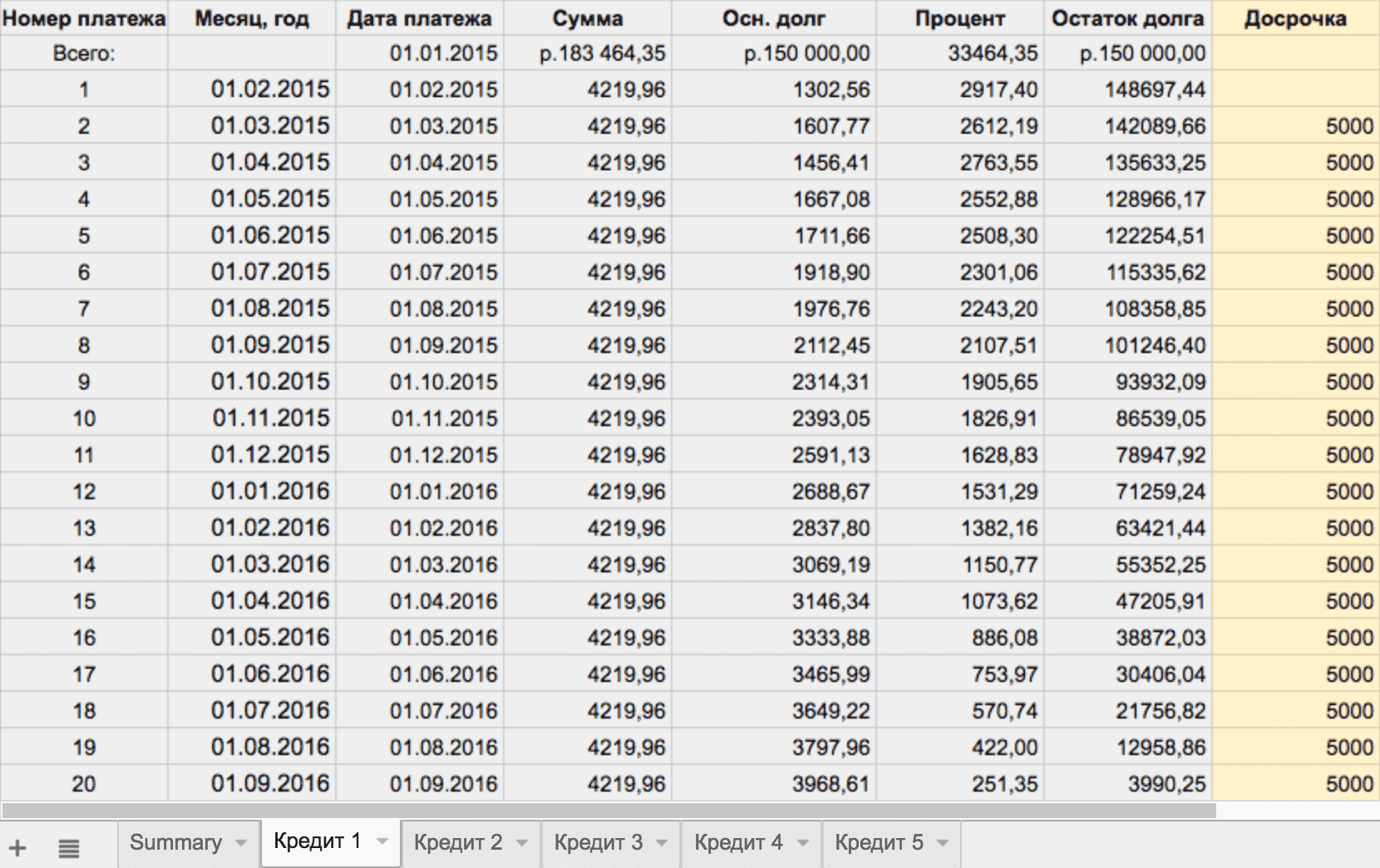

По каждому из кредитов автоматически составляется график платежей, информация попадает на соответствующий кредиту лист:

2. Указать сумму досрочного погашения в каждом месяце по каждому кредиту:

Последний столбец — это сумма досрочных платежей

Последний столбец — это сумма досрочных платежей

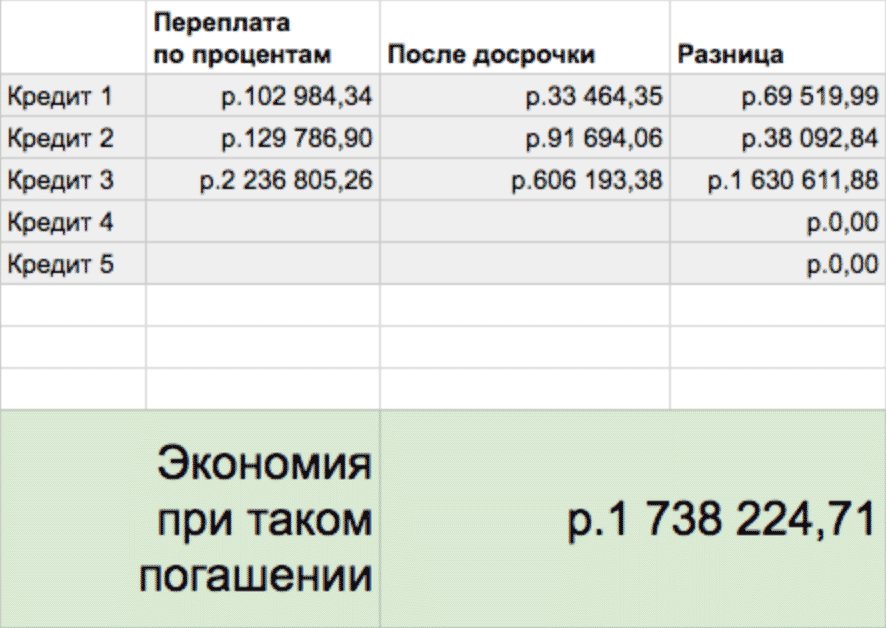

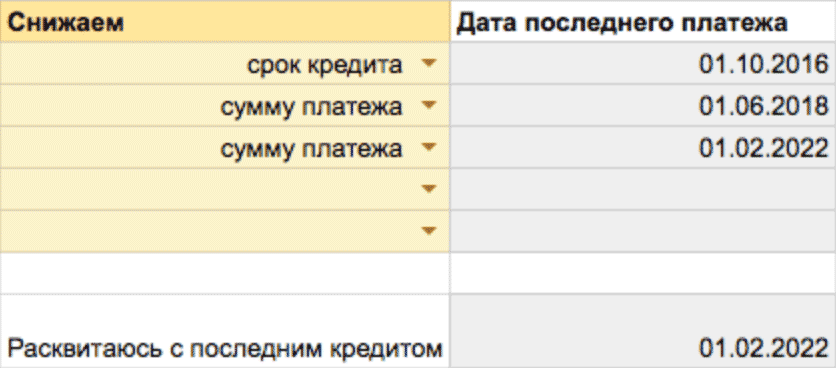

3. Посмотреть статистику. Когда указаны все досрочные погашения, на первом листе калькулятора считается статистика по кредитам.

Переплата по каждому из кредитов до и после досрочного погашения, общая экономия

Переплата по каждому из кредитов до и после досрочного погашения, общая экономия Дата последнего платежа по каждому кредиту и отдельно дата последнего кредита

Дата последнего платежа по каждому кредиту и отдельно дата последнего кредита

Источник: https://journal.tinkoff.ru/vse-otdal/

Это интересно: Опоздание на приём-сдачу смены — освещаем все нюансы

Как правильно подготовить заявку на кредит в нескольких банках

Первым пунктом подготовки является выбор подходящей кредитной организации. Нередко при оформлении одного кредита банк может предложить оформить еще один на условии возвратности. Подобное предложение с улучшенными условиями может стать довольно выгодным.

До начала оформления желательно собрать как можно больше информации по имеющимся на рынке предложениям, сравнить несколько организации и подготовить все необходимые документы. Обратите внимание, что в настоящее время появилась возможность получить онлайн-кредит в нескольких банках. Заполнить заявку можно на сайте выбранного учреждения.

Выгодные условия кредитования при наличии обязательств перед другими банками возможны лишь в случае предоставления полного пакета документов. Данное требование относится к предложениям от сторонних банков. Вам потребуются следующие документы:

- справки 2-НДФЛ или 3-НДФЛ;

- заверенная нотариусом копия трудовой книжки.

Также можно приложить документ, удостоверяющий право владения объектом недвижимости. Это дает банку гарантии вернуть свои средства путем изъятия имущества должника для последующей реализации.

Для получения кредита в нескольких банках не помешает заранее ознакомиться с особенностями кредитования.

Несколько различных предложений займа может поступить, только если финансовая организация на 100 % уверена в стабильном высоком доходе клиента, а также достаточном материальном обеспечении. Виды дополнительного обеспечения:

- привлечение поручителя, соответствующего требованиям кредитора;

- недвижимое имущество;

- автомобиль.

В качестве залога не подойдет имущество в аварийном состоянии, при этом его стоимость оценивается в соответствии с суммой кредита.

Анкета при подаче заявки должна содержать лишь достоверную информацию и точные данные. В пункте об имеющихся кредитах в других банках нужно предоставить реальные сведения, чтобы не навлечь подозрения и не давать повода отказать в предоставлении займа.

Источник: https://www.papabankir.ru/zaymy/kredit-v-neskolkih-bankah/

Рефинансирование

Рефинансирование — это когда другой банк дает вам новый кредит под меньшую ставку, чтобы вы погасили старый кредит. Для другого банка это возможность заработать на вас, для вас — шанс снизить процентную ставку, а следовательно, и переплату.

Рефинансироваться хорошо, когда у вас нет проблем с доходами и вы просто ищете возможность снизить переплату. Рефинансироваться плохо, когда вам нечем отдавать кредит и вы берете новый, чтобы покрыть первый и отсрочить общение с коллекторами.

Если нечем отдавать кредит — рефинансироваться не стоит

При рефинансировании важно внимательно изучить условия по новому кредиту: проверить, можно ли гасить этот кредит досрочно и не штрафует ли банк за это. Может получиться так, что вместо двух лет по нынешней ставке придется платить пять лет по ставке на два-три процентных пункта ниже. И за эти пять лет отдать новому банку больше денег, несмотря на пониженную процентную ставку.

Чтобы снизить переплату, кредит на рефинансирование лучше брать на небольшой срок: чтобы его ежемесячный платеж был соразмерным ежемесячному платежу по старому кредиту.

У меня не сразу получилось рефинансировать кредиты: раньше опаздывал с платежами, да и общая кредитная нагрузка была такой, что банки не одобряли рефинансирование. Получилось рефинансировать после того, как закрыл один из кредитов: вместо оставшихся взял один общий со ставкой 15% — на 4 процентных пункта ниже.

Источник: https://journal.tinkoff.ru/vse-otdal/

4 законных способа оформить кредит сразу в нескольких банках

Оформить кредит сразу в нескольких банках по всем правилам – задача не из легких. Однако осуществить ее вполне реально. Достаточно заранее ознакомиться с некоторыми нюансами.

На сегодняшний день в России действует 32 бюро кредитных историй. Более 90 % данных по кредитам населения владеют пять основных бюро:

- КБ «Русский Стандарт»;

- «Эквифакт Кредит Сервис»;

- Национальное бюро КИ;

- «Инфокредит»;

- «Экспириан-Интерфакс».

Не каждый банк передает сведения во все БКИ. Зачастую информация рассылается в одно-два бюро. Если повезет, выбранная вами финансовая организация будет сотрудничать с БКИ, в котором нет информации о ваших долгах по кредитам в нескольких банках. Тогда одобрение практически у вас в кармане.

Однако эта схема срабатывает далеко не всегда, поэтому лучше воспользоваться более законными способами получения кредитов в нескольких банках.

Способ № 1. Не делитесь своими намерениями с сотрудниками банка.

Если в анкете на стадии оформления заявки вопрос о других кредитах отсутствовал, вовсе не обязательно рассказывать о своих планах.

При наличии этого пункта вы обязаны честно ответить на вопрос, иначе сокрытие информации сделает из вас нежелательного клиента, как в данный момент, так и в будущем.

Способ № 2. Указывайте различные цели кредитования.

Два автокредита не в праве выдать ни один банк. Но если целями являются покупка авто и квартиры, например, выдача двух займов вполне допустима.

Это достаточно распространенная практика: два кредита на разные цели могут быть выданы даже одним и тем же филиалом.

Способ № 3. Приступать к оформлению новых договоров можно сразу же после одобрения первой заявки.

До того как сведения о выданном займе попадут в общую базу, пройдет несколько рабочих дней.

Поэтому другие кредиторы не успеют получить информацию об уже оформленных займах. Данный способ не противоречит правилам Банка России, поэтому никто не в праве предъявить вам обвинение по этому пункту. Основное требование – вовремя и полностью вносить платежи, чтобы не пополнить черный список заемщиков.

Безупречная кредитная история благотворно влияет на решение банка о выдаче кредита, поэтому даже при обнаружении имеющегося займа заявку могут одобрить.

Если клиент уже имел кредиты в нескольких банках и погашал их в срок, проблем с оформлением новых займов не возникнет.

Способ № 4. Обеспечение.

Помимо стабильного высокого дохода гарантией для банка может стать привлечение поручителей или предоставление в качестве залога ценного имущества (недвижимости или автомобиля).

Источник: https://www.papabankir.ru/zaymy/kredit-v-neskolkih-bankah/

Мой результат

За полтора года я снизил кредитную нагрузку до безопасного для меня уровня, рефинансировал кредиты и сформировал финансовую подушку безопасности. Сейчас, когда пишу статью, я закрыл и рефинансированные кредиты — осталась только ипотека.

Сейчас я плачу ту же сумму, что и раньше: отдаю около 40 000 рублей в месяц. Но если раньше все сорок тысяч были обязательным платежом, то сейчас я обязан платить ежемесячно только 15 000 — всё остальное идет на досрочное погашение. Я уже сэкономил около миллиона за счет досрочных погашений, а если продолжу платить так же, сэкономлю три миллиона. И закрою ипотеку на много лет раньше, чем должен был.

Вот что еще я понял за время борьбы с кредитами.

Не нужно копить на досрочное погашение. Полгода копить на досрочное погашение, чтобы потом разом погасить побольше, невыгодно. Выгоднее каждый месяц платить по пять тысяч, чем через год разом заплатить шестьдесят. Пока я не вношу досрочные платежи, банк начисляет на эту сумму проценты.

Выгодней платить так, будто кредитная нагрузка не снижается. Мне это помогло сэкономить больше: пока я гасил много кредитов, я привык отдавать приличную сумму по обязательствам. Она была заложена в мой бюджет, и я старался не уменьшать ее без необходимости. И когда один из кредитов закрывался, я старался и дальше платить столько, сколько платил до его закрытия.

Источник: https://journal.tinkoff.ru/vse-otdal/

Дадут ли потребительский кредит?

Потребительский кредит будет сложно получить, если у клиента имеется ипотечный займ. Так как при его офомлении банк рассчитывает максимально возможную сумму платежей. Можно претендовать на оформление кредита, если произошло увеличение ежемесячных доходв или большая часть ипотеки уже выплачена.

Если же имеется потребительский кредит, то все будет зависеть от суммы кредита и дохода заемщика. Если заемщик планирует взять кредит на покупку техники или ремонт, проще оформить кредит сразу в магазине. Минусом такого подхода будет то, что процентная ставка в этом случае выше, но и одобряют покупку вещей в кредит значительно быстрее.

Источник: https://www.Sravni.ru/enciklopediya/info/dadut-li-kredit-esli-est-nepogashennye-kredity/

Запомнить

- В первую очередь выгодно гасить кредит с высокой процентной ставкой.

- Если есть возможность снижать ежемесячный платеж, лучше снижать, а образовавшуюся разницу пускать на досрочное погашение.

- Если для досрочного погашения не нужно два часа стоять в очереди, лучше вносить платежи так часто, как получается.

- Если есть возможность рефинансировать кредиты, нужно стараться сохранить кредитную нагрузку на прежнем уровне.

- Освобожденные от кредитной нагрузки деньги нужно стараться также пускать на досрочное погашение оставшихся кредитов.

Источник: https://journal.tinkoff.ru/vse-otdal/

Как получить кредит в нескольких банках одновременно, если кредитная история испорчена

Нередки случаи обнаружения отрицательной кредитной истории у, казалось бы, положительного клиента.

Причин тому может быть несколько:

- Иногда, даже после полного погашения кредита, по данным банка сумма может не сходиться буквально на несколько копеек. Поэтому лучше удостовериться в закрытии счета лично.

- Несвоевременная передача данных о закрытии кредита со стороны банка. Если кредитор не предоставил необходимые сведения в БКИ, следует обратиться в банк с требованием устранить ошибку, предоставив кредитный отчет с пакетом необходимых документов.

- Если лицензия банка аннулирована, выплаты по кредиту направляются в Агентство по страхованию вкладов, которое, в свою очередь, также должно передавать данные по кредитам в БКИ. Если этого не произошло, нужно обратиться в АСВ для получения справки об отсутствии задолженностей. Кредитная история будет исправлена, как только справка поступит в бюро.

Какие действия можно предпринять в случае ухудшения кредитной истории действиями самого заемщика? Что делать, если несколько просрочек послужили причиной отказа в получении нового кредита?

Можно воспользоваться одним из следующих советов:

- Перестать отправлять запросы на некоторое время. После подачи заявки банк запрашивает сведения по кредитной истории за последний месяц. Дождитесь истечения 30 дней с момента последней заявки.

- Измените стратегию. Подавайте заявки по целевым программам. Если ваш банк не выдает автокредит, направьте аналогичный запрос в другие организации.

- Воспользуйтесь кредитной картой выбранного банка. По прошествии двух-трех месяцев, получив статус постоянного клиента, можно возобновить попытки оформить там кредит.

- Подавайте заявки на кредит в несколько дружественных банков, где у вас открыты вклад или кредитная карта. Поскольку подобные учреждения постоянно отправляют запросы по кредитной истории, у вас есть шанс не привлечь к себе внимание.

В безнадежных случаях, когда кредитная история подпорчена просрочками, задолженностями, а также многочисленными отказами в получении займов, не остается ничего иного, кроме как выплатить все долги и на какое-то время отказаться от появления новых.

Источник: https://www.papabankir.ru/zaymy/kredit-v-neskolkih-bankah/

Дадут ли ипотеку, если есть непогашенные кредиты?

Непогашенный кредит выдаче ипотеки не препятствует. У клиента должен быть стабильный доход, позволяющий осуществлять ежемесячные выплаты. Расчет суммы производится исходя из максимальных возможностей заемщика. При выдаче ипотеки учитывается совокупный доход семьи, сумма расходов, наличие несовершеннолетних детей или иных лиц на иждивении заемщика, проживание в съемной квартире. Учитываются и неофициальные источники дохода – подработка, наличие сельского хозяйства. В любом случае, сумма ежемесячных платежей не должна превышать половины семейного дохода.

Оформить ипотеку будет несложно, если следовать рекомендациям:

- Обратиться в банк, где у вас уже имеется хорошая кредитная история или к банкам-партнерам. Велики шансы, что постоянному клиенту банк предоставит более выгодные условия.

- Не скрывать информацию о наличии кредитных обязательств.

- Провести рефинансирование имеющихся кредитов, если их несколько.

Источник: https://www.Sravni.ru/enciklopediya/info/dadut-li-kredit-esli-est-nepogashennye-kredity/

Советы, как взять кредит в нескольких банках одновременно и не попасть в долговую яму

Открытие все новых и новых кредитов способствует появлению кредитной пирамиды: долги растут как снежный ком, приходится брать очередной заем, чтобы оплатить предыдущий.

Вот несколько советов, которые помогут избежать подобных ситуаций:

- Внимательно читайте договор. Прежде чем заключить сделку с идеальными на первый взгляд условиями, изучите все положения соглашения. Не исключено, что помимо основных процентов вам навяжут страховку, комиссию и множество дополнительных услуг, переплата по которым значительно превысит озвученный процент.

- Откажитесь от соблазна использовать сразу несколько кредиток. Велика вероятность не уследить за одной из них и просрочить платеж. Кроме того, нужно будет оплачивать обслуживание каждой карты. В этом плане предпочтительнее одна кредитная карта с большим лимитом.

- Воспользуйтесь услугой рефинансирования нескольких кредитов в один банк. Снизить нагрузку по кредитам поможет объединение множества мелких займов в один крупный кредит по единому договору.

- Разбейте крупную сумму на несколько небольших кредитов. Например, при необходимости взять 500 000, начните с 300 000. После выплаты этого займа можно брать следующий. Это позволит уменьшить ежемесячный платеж, а также даст возможность накопить оставшуюся сумму и вовсе отказаться от кредита.

- Не стоит одновременно рассылать заявки в несколько банков. Такой подход может насторожить кредиторов и повлечь отказ в выдаче займа. Сравните разные предложения, получите прямую консультацию у сотрудников организаций, чтобы выбрать оптимальный вариант.

Источник: https://www.papabankir.ru/zaymy/kredit-v-neskolkih-bankah/

Количество использованных доноров: 3

Информация по каждому донору:

- https://journal.tinkoff.ru/vse-otdal/: использовано 6 блоков из 8, кол-во символов 8109 (29%)

- https://www.papabankir.ru/zaymy/kredit-v-neskolkih-bankah/: использовано 7 блоков из 9, кол-во символов 14277 (51%)

- https://www.Sravni.ru/enciklopediya/info/dadut-li-kredit-esli-est-nepogashennye-kredity/: использовано 7 блоков из 9, кол-во символов 5745 (20%)

(Пока оценок нет) (Пока оценок нет) |