В Москве и Санкт-Петербурге ГИТ штрафует организации и их руководителей, которые выплачивают зарплату заранее. Региональные инспекторы охотно перенимают столичную практику, поэтому она может распространиться по всей стране. Предупредите вашего бухгалтера и спланируйте, как действовать, если инспектору не понравится, когда вы выплачиваете зарплату. Статья поможет скорректировать даты выплаты зарплаты так, чтобы никто не придрался, а также снизить санкции, если инспектор решит оштрафовать компанию.

Источник: https://PrimTrud.ru/content/za-vyiplatu-zarplatyi-ranshe-sroka-shtrafuyut-na-50-tyisyach.html

Содержание

- 1 Компенсацию нужно выплачивать не только за задержку зарплаты

- 2 Компенсация за задержку заработной платы-2019: калькулятор

- 3 Когда удержать НДФЛ с зарплаты за декабрь

- 4 Досрочная выплата зарплаты

- 5 Новые штрафы за нарушение трудового законодательства и задержку зарплаты

- 6 Аргумент, что зарплата раньше срока в пользу работника, позволит избежать штрафа

- 7 Изменения в сроках выдачи зарплаты: что поменялось для бухгалтера

- 8 Компенсация за задержку заработной платы: НДФЛ

- 9 Робот-пылесос при подписке на «Упрощенку»!

- 10 Компенсация за задержку зарплаты: страховые взносы

Компенсацию нужно выплачивать не только за задержку зарплаты

Компенсация начисляется и выплачивается работнику не только в случае задержки заработной платы, но и в случаях, когда работодатель нарушил срок других выплат: отпускных, пособий и т.д. (ст.236 ТК РФ). Но для простоты мы будем называть компенсацию за задержку выплат работникам компенсацией за задержку заработной платы.

Источник: https://glavkniga.ru/calculators/kompensazia

Это интересно: Не платят зарплату — не вышел на работу без уважительной причины, руководство грозится невыплатой заработной платы

Компенсация за задержку заработной платы-2019: калькулятор

Чтобы рассчитать сумму компенсации, положенную работнику, вам необходимо указать в нашем калькуляторе всего три параметра:

- сумму зарплаты, не выплаченную работнику в срок (отражается сумма, которую работник должен получить на руки, т.е. за минусом НДФЛ/других удержаний из зарплаты);

- установленную дату выплаты зарплаты;

- дату фактической выплаты зарплаты.

Источник: https://glavkniga.ru/calculators/kompensazia

Когда удержать НДФЛ с зарплаты за декабрь

Вторая проблема досрочной выплаты заработной платы — налоговая, и связана она с расчетами с бюджетом. Здесь многие компании применяют стандартный подход: раз выплачивается сумма, которая представляет собой окончательный расчет за месяц (декабрь), то при ее выплате нужно удержать НДФЛ, а удержанный налог перечислить в бюджет не позднее следующего рабочего дня. Именно поэтому, кстати, в текущем году многие запланировали выплату зарплаты не на пятницу 29-е, а на день ранее, дабы успеть и НДФЛ в бюджет перевести в этом году.

Однако в рассматриваемом случае приведенный выше алгоритм применять нельзя. И вот почему.

Обязанности налогового агента зафиксированы в статье 226 НК РФ. Так, порядок исчисления налоговыми агентами сумм налога регулируется пунктом 3 ст. 226 НК РФ. Там сказано, что исчисление производится налоговыми агентами на дату фактического получения дохода, определяемую в соответствии со статьей 223 НК РФ. Удержанию НДФЛ посвящен п. 4 ст. 226 НК РФ, где сказано, что налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате. Наконец, правила перечисления НДФЛ в бюджет регулирует п. 6 ст. 226 кодекса, который применяется с учетом правил, закрепленных в п. 7 ст. 6.1 НК РФ. Согласно этим правилам, удержанный НДФЛ нужно перечислить в бюджет не позднее следующего рабочего дня после удержания. Исключение составляет НДФЛ, удержанный с больничных и отпускных, который должен попасть в бюджет не позднее последнего дня месяца, в котором проводились выплаты. Соответственно, если этот день приходится на выходной, то срок передвигается на ближайший следующий за ним рабочий день.

В результате мы имеем достаточно стройную и четко регламентированную Налоговым кодексом цепочку из трех последовательных действий, которые должен совершить налоговый агент по НДФЛ: исчисление — удержание — перечисление. Из нее со всей очевидностью следует, что если налог не исчислен, то обязанности по удержанию просто не может быть. А если налог исчислен, но не удержан, то не может быть обязанности по перечислению. Такова логика Налогового кодекса в действующей редакции.

В этой связи знаковым становится момент, когда налоговый агент обязан исчислить НДФЛ: как мы помним, п. 3 ст. 226 НК РФ тут прямо отсылает к положениям ст. 223 НК РФ. Из чего делаем вывод, что обязанность исчислить НДФЛ возникает у налогового агента в тот момент, когда соответствующий доход считается фактически полученным налогоплательщиком.

Согласно п. 2 ст. 223 НК РФ, датой фактического получения дохода в виде заработной платы является последний день месяца, за который она начислена. Единственное исключение названо тут же и касается оно зарплаты, выплачиваемой при увольнении сотрудника. Таким образом, в отношении «действующих» сотрудников по правилам ст. 223 НК РФ до окончания текущего месяца у работодателя не возникает обязанности по исчислению НДФЛ по любым выплатам, которые в соответствии со ст. 129 Трудового кодекса РФ относятся к заработной плате. А раз так, то нет такой обязанности и по декабрьской зарплате, которая выплачена ранее 31 декабря!

Из этого со всей очевидностью следует, что по правилам НК РФ для целей НДФЛ заработная плата за декабрь, выплачиваемая ранее 31 числа этого месяца, фактически полученным доходом в виде оплаты труда не является. Поэтому ее смело можно (и нужно!) выплачивать без удержания НДФЛ (т. е. в полном размере). Причем, в данном случае не имеет никакого значения основание досрочной выплаты: делается ли это в связи с тем, что стандартный день выплаты в январе приходится на выходной, или просто по инициативе компании, чтобы «закрыть» год. НДФЛ все равно удерживать не нужно, если выплата происходит ранее 31 декабря.

Источник: https://www.Buhonline.ru/pub/comments/2017/12/13006

Досрочная выплата зарплаты

Начнем с основного вопроса: а вправе ли вообще организация выплатить заработную плату досрочно? Ответ на этот вопрос нужно искать в Трудовом кодексе. Согласно положениям ст. 136 ТК РФ, заработная плата должна выплачиваться не реже чем каждые полмесяца. При этом конкретная дата выплаты должна быть зафиксирована в правилах внутреннего трудового распорядка, коллективном или трудовом договоре и не должна выходить за пределы 15 календарных дней со дня окончания периода, за который начислена зарплата. Отдельно законодатель оговорил: если день выплаты зарплаты, установленный в организации, совпадает с выходным или нерабочим праздничным днем выплата должна производиться накануне этого дня.

То есть для ответа на вопрос о законности досрочной выплаты зарплаты за декабрь нужно заглянуть в документ, который устанавливает сроки её выплаты в организации. Если установленный день в январе будет выходным, то заработную плату нужно выдать в последний рабочий день декабря в силу прямого указания в ст. 136 ТК РФ. Такая выплата досрочной не считается и вопросов о каких-либо нарушениях трудового законодательства тут не возникает и возникать не может.

Если же установленный день выплаты зарплаты в январе выходным уже не будет, то выплачивать её в декабре можно лишь в том случае, если при этом не будет нарушено правило ст. 136 ТК РФ о необходимости выдавать деньги работникам не реже чем каждые полмесяца. Это означает следующее. Если заработную плату за декабрь выдать, к примеру, 29 декабря, то в январе придется выплатить «аванс» не позднее 13 числа, что в свою очередь потребует выплаты второго «аванса» не позднее 28 января. Иначе организация нарушит правило ст. 136 ТК РФ и может быть привлечена к административной ответственности (ч. 6 ст. 5.27 КоАП РФ). То есть, желание «подбить» итоги года и выплатить деньги работникам досрочно обернется дополнительными хлопотами в январе.

Аналогичные последствия повлечет и перечисление денег в декабре, но не в последний рабочий день, в том случае, если установленная дата выплаты зарплаты в январе приходится на выходной. Ведь ТК РФ безальтернативно требует в таком случае выплатить деньги «накануне». Получается, что только в этом случае зарплата будет считаться выданной в срок, а право работников на равномерное получение вознаграждения за труд соблюденным. Соответственно, только в этом случае дальнейшие выплаты можно проводить без высчитывания полумесячных интервалов.

А значит, если работодатель по собственной инициативе решил рассчитаться с сотрудниками не накануне праздников, а раньше, ему нужно дополнительно обеспечить соблюдение права работников на равномерное получение вознаграждения. И в январе провести снова несколько выплат «авансов» (подробнее об авансах см. «Зарплата за первую половину месяца: как рассчитывать аванс и какие суммы из него удерживать»).

Источник: https://www.Buhonline.ru/pub/comments/2017/12/13006

Новые штрафы за нарушение трудового законодательства и задержку зарплаты

Законом предусмотрены новые штрафы за нарушение трудового законодательства по статье 5.27 КоАП РФ и 236 ТК РФ.

|

Нарушение, норма закона |

Наказание для… |

||

|---|---|---|---|

|

Бухгалтеров / ИП / Юрлиц |

|||

|

— В документах срок выплаты зарплаты стоит позже 15-го числа следующего месяца — Невыдача расчетных листков; — Отпускные выплачены позже, чем за три дня до начала отпуска; (ч. 6-7 ст. 5.27 КоАП РФ) |

Первое нарушение |

||

|

штраф от 1000 до 5000 руб. |

штраф от 1000 до 5000 руб. |

штраф от 30 000 до 50 000 руб. |

|

|

Повторное нарушение* |

|||

|

штраф от 10 000 до 20 000 руб. или дисквалификация на 1-3 года |

штраф от 10 000 до 20 000 руб. |

штраф от 50 000 до 70 000 руб. |

|

|

— Работодатель не заключил трудовой договор; — Договор не соответствует ТК РФ; — Вместо трудового заключен гражданско-правовой договор. (ч. 4 и 5 ст. 5.27 КоАП РФ) |

Первое нарушение |

||

|

штраф от 10 000 до 20 000 руб. |

штраф от 5000 до 10 000 руб. |

штраф от 50 000 до 100 000 руб. |

|

|

Повторное нарушение* |

|||

|

дисквалификация на срок 1-3 года |

штраф от 30 000 до 40 000 руб. |

штраф от 100 000 до 200 000 руб. |

|

|

— Невыплата заработной платы — Зарплата ниже МРОТ (ч. 6 и 7 ст. 5.27 КоАП РФ) |

Первое нарушение |

||

|

штраф от 10 000 до 20 000 руб. |

штраф от 1000 до 5000 руб. |

штраф от 30 000 руб. до 50 000 руб. |

|

|

Повторное нарушение* |

|||

|

штраф от 20 000 до 30 000 руб. или дисквалификация 1-3 года |

штраф от 10 000 до 30 000 руб. |

штраф от 50 000 руб. до 100 000 руб. |

|

|

Компенсация работнику за задержку зарплаты (ст. 236 ТК РФ) |

— |

Не ниже 1/150 ключевой ставки ЦБ РФ от невыплаченной зарплаты за каждый день просрочки |

|

*Повторное нарушение — невыплата зарплаты в течение года со дня вступления в силу постановления о первом штрафе.

Источник: https://www.26-2.ru/art/350920-sroki-vyplaty-zarplaty-2019

Это интересно: Новый телевизор не подошел по техническим параметрам

Аргумент, что зарплата раньше срока в пользу работника, позволит избежать штрафа

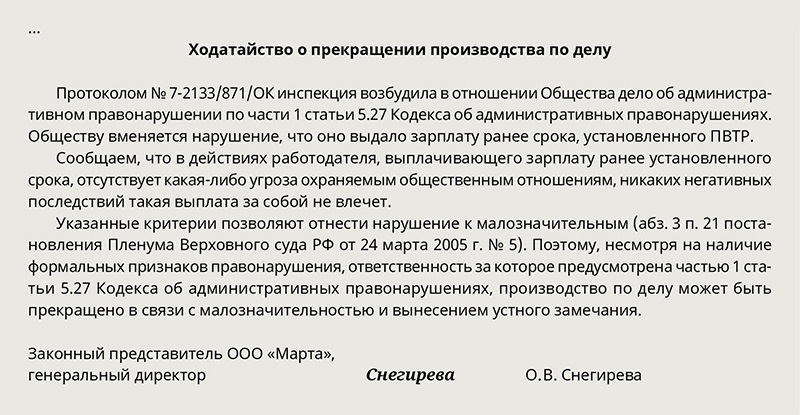

Если инспектор посчитал выплату заработной платы раньше срока нарушением, постарайтесь его переубедить. Сделать это можно как в ходе проверки, так и после (ст. 25.1, 28.2 КоАП РФ). Составьте письменное пояснение, в котором распишите, почему досрочная выплата зарплаты не нарушение (образец ниже).

Негативных последствий для работника не было. Выплата заработной платы раньше срока не создает проблем для работника, но, наоборот, улучшает его положение. Кроме того, никто не заставляет работника снимать деньги со счета раньше установленного дня зарплаты.

Стороны досрочно исполнили свои обязательства. Гражданский кодекс предусматривает возможность досрочного исполнения обязательств, кроме случаев, когда это прямо запрещено законом (ст. 315 ГК РФ). То, что перечисление заработной платы ранее срока, принятого в компании, ничего не нарушает, подтверждает судебная практика последних месяцев1.

Банку требуется время, чтобы перечислить денежные средства с расчетного счета работодателя. Сошлитесь на срок, в течение которого банк перечисляет заработную плату. Кредитная организация обязана перечислять средства клиента не позже следующего операционного дня после того, как получит платежный документ (ч. 2 ст. 31 Закона от 2 декабря 1990 г. № 395-1). Ни один коммерческий банк не гарантирует, что сможет перечислять зарплату в более сжатые сроки. Особенно если работник и работодатель обслуживаются в разных кредитных учреждениях.

Бюджетные организации могут также сослаться на то, что с учетом специфики работы обработка заявок на кассовый расход из федерального бюджета может занимать до пяти дней. Особенно в конце года (п. 2.1.1 Порядка, утвержденного приказом Казначейства России от 10 октября 2008 г. № 8н).

Если инспектор все-таки составил протокол, то можно заявить ходатайство о прекращении производства по делу в связи с малозначительностью нарушения (ст. 2.9 КоАП РФ). Таковым признается действие или бездействие, которое формально содержит признаки нарушения, но не угрожает охраняемым общественным отношениям, не несет негативных последствий.

Источник: https://PrimTrud.ru/content/za-vyiplatu-zarplatyi-ranshe-sroka-shtrafuyut-na-50-tyisyach.html

Изменения в сроках выдачи зарплаты: что поменялось для бухгалтера

Комментирует Людмила Масленникова, эксперт журнала «Упрощенка», кандидат экономических наук.

Полный курс про изменения по УСН смотрите в Школе главбуха малого предприятия.

Статьи по теме:

Бумажные расчетные листки отменены

Пособие можно заменить зарплатой

Все случаи, когда фирмы обязаны пересчитать пособия в 2019 году

Новые сроки выплаты зарплаты в 2019 году и новые штрафы за невыплату зарплаты

Индексация зарплаты в 2019 году: сроки, порядок, документы

Налоги и взносы с зарплаты в 2019 году: ставки, таблица, калькуляторы

Источник: https://www.26-2.ru/art/350920-sroki-vyplaty-zarplaty-2019

Компенсация за задержку заработной платы: НДФЛ

Если работнику выплачена компенсация за задержку зарплаты в размере, установленном ТК РФ, то она не облагается НДФЛ (п.3 ст.217 НК РФ, Письмо Минфина от 28.02.2017 N 03-04-05/11096). Если же работодатель выплачивает компенсацию в повышенном размере, то на разницу между размером компенсации, установленной работодателем, и размером, установленным ТК РФ, нужно начислить НДФЛ.

Источник: https://glavkniga.ru/calculators/kompensazia

Робот-пылесос при подписке на «Упрощенку»!

Сегодня при подписке на журнал «Упрощенка» — сразу два подарка: Робот-пылесос + 30 дополнительных дней подписки.

Источник: https://www.26-2.ru/art/350920-sroki-vyplaty-zarplaty-2019

Компенсация за задержку зарплаты: страховые взносы

По поводу начисления страховых взносов с компенсации за задержку заработной платы споры между работодателями и проверяющими идут давно — еще с тех пор, когда взносами заведовал ПФР. Все дело в том, что данный вид выплаты прямо не поименован в списке необлагаемых. В связи с этим, по мнению Минфина, с компенсации за задержку зарплаты нужно начислять взносы (см., например, Письмо Минфина от 24.09.2018 № 03-15-06/68161; Письмо Минфина от 24.09.2018 № 03-15-05/68049). Однако Верховный суд считает, что компенсация за задержку зарплаты относится к компенсациям, связанным с выполнением работником своих трудовых обязанностей, которые в свою очередь взносами не облагается (Определение ВС от 07.05.2018 № 303-КГ18-4287). Но если спор с налоговиками вы не готовы доводить до суда, безопаснее начислить взносы c компенсации за задержку заработной платы.

Источник: https://glavkniga.ru/calculators/kompensazia

Количество использованных доноров: 4

Информация по каждому донору:

- https://glavkniga.ru/calculators/kompensazia: использовано 4 блоков из 7, кол-во символов 2150 (15%)

- https://www.26-2.ru/art/350920-sroki-vyplaty-zarplaty-2019: использовано 3 блоков из 6, кол-во символов 2518 (18%)

- https://www.Buhonline.ru/pub/comments/2017/12/13006: использовано 2 блоков из 4, кол-во символов 6698 (48%)

- https://PrimTrud.ru/content/za-vyiplatu-zarplatyi-ranshe-sroka-shtrafuyut-na-50-tyisyach.html: использовано 2 блоков из 6, кол-во символов 2634 (19%)

(Пока оценок нет) (Пока оценок нет) |