Виды существующих штрафных санкций

Отражение в бухгалтерском учете санкций по договорам с контрагентами

Как отразить в бухучете начисление и уплату налоговых пеней и штрафов

Итоги

Источник: https://nalog-nalog.ru/buhgalterskij_uchet/vedenie_buhgalterskogo_ucheta/buhgalterskie-provodki-po-shtrafam-i-penyam/

Содержание

В каких случаях на компанию могут быть наложены административные санкции

Административный кодекс содержит десятки статей, согласно которым юридическое лицо может быть подвергнуто штрафным санкциям.

Перечислим ряд наиболее распространенных случаев:

- При нарушении правил дорожного движения водителями, управляющими принадлежащим организации автотранспортом.

- При нарушениях трудового законодательства, выявленных специалистами Роструда.

- При нарушениях законодательства о защите прав потребителей торговыми организациями.

- При нарушениях отдельных требований налогового законодательства, не связанных непосредственно с уплатой налогов (например, сроков сдачи деклараций).

Источник: https://spmag.ru/articles/administrativnyy-shtraf-provodki-v-buhgalterskom-uchete

Содержание статьи:

1. Неустойка в ГК РФ

2. Штрафы и пени в НК РФ

3. Проводки по начислению и оплате штрафа в бухучете

4. Налоговый учет неустойки по договору

5. Надо ли платить НДС с полученного штрафа?

6. Отражение штрафов и пени по налогам в бухгалтерском учете

7. Отражение пени по налогам в бухгалтерском учете

8. Налоговые санкции — пени и штрафы в налоговом учете

9. Проводки по начислению штрафов и пени в 1С 8.3

Теперь подробно раскроем каждый из этих пунктов.

Источник: https://azbuha.ru/buxgalterskij-uchet/peni-i-shtrafy-v-nalogovom-uchete/

Причины начисления штрафов по налогам

В бухгалтерском учете существует несколько причин начисления штрафов и пени:

- Несвоевременная сдача отчета;

- Оплата налога и страхового взноса в неустановленные сроки;

- Занижение налогового обязательства.

Источник: https://BuhSpravka46.ru/buhgalterskie-provodki/provodki-pri-nachislenii-shtrafov-i-peni-po-nalogam.html

Штраф за нарушение ПДД: бухгалтерские проводки

|

Вид правонарушения |

Сумма административного штрафа, руб. |

Дебет |

Кредит |

|

Движение тяжеловесного ТС с превышением допустимых габаритов |

От 100 000 до 150 000 |

91.02 |

76.02 |

|

Перевозка опасных грузов водителем, не имеющим свидетельства о подготовке |

От 400 000 до 500 000 |

91.02 |

76.02 |

|

Нарушение требований к перевозке детей, установленных Правилами дорожного движения |

100 000 |

91.02 |

76.02 |

|

Нарушение скоростного режима |

500 |

91.02 |

76.02 |

Наложенный штраф ГИБДД проводки, приведенные в таблице, формирует в том случае, когда в качестве нарушителя в документе на оплату санкций фигурирует юридическое лицо. В том случае, когда штрафные санкции выписаны на водителя, оплачивать его должен сам водитель.

Как быть, если штраф ГИБДД выписан на организацию за превышение скорости, что является прямой виной водителя?

В данном случае организация имеет право удержать сумму, уплаченную за превышение скорости водителем, из его зарплаты.

Начисление и оплата будут отражены в учете так, как показано в таблице, а возмещение ущерба организации водителем отражается следующими проводками:

- Дт 70 Кт 73 — начислена задолженность водителя по причиненному ущербу (при удержании суммы из зарплаты);

- Дт 50 Кт 73 — в кассу водителем внесена сумма взыскания за превышение скорости, уплаченная организацией;

- Д т73 Кт 91.1 — учтен доход от возмещенного водителем ущерба (п. 3 ст. 250 НК РФ).

Надо помнить, что штрафные санкции, уплаченные организацией, не уменьшают налогооблагаемую базу по налогу на прибыль, в то время, как полученные санкции (по хозяйственным договорам) являются доходом, с которого уплачивается налог на прибыль.

Источник: https://ppt.ru/art/buh-uchet/provodki-shtrafi

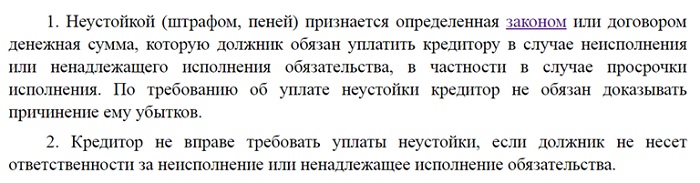

1. Неустойка в ГК РФ

В ГК РФ нет определения штрафов и пени, но есть такое понятие, как «Неустойка» (ст.330 ГК РФ).

Практически во всех договорах есть пункт об ответственности, в котором обычно прописывают условия, при которых образуется неустойка и ее величину. Если это фиксированное значение, то его принято называть штрафом, а неустойку, которая получается расчетным путем ─ пени.

Обычно, для расчета пени определяют процент за каждый день нарушения условий договора и показатель, от которой считают пени.

Источник: https://azbuha.ru/buxgalterskij-uchet/peni-i-shtrafy-v-nalogovom-uchete/

Понятие и виды штрафных наказаний

Это разновидность материальной ответственности за совершенные нелегитимные действия, выраженная в конкретной денежной сумме.

Все штрафы, проводки в бухучете для которых мы рассмотрим в статье, подразделяются на две категории:

- Гражданско-правовые — устанавливаются за нарушение сторонами обязательств по договору (п. 7 ПБУ 9/99).

- Административный штраф (проводки в бухгалтерском учете подробно разберем далее) — категория санкций, взыскиваемая различными госорганами и учреждениями. К административным взысканиям относятся платежи в ФНС, ГИБДД, Роспотребнадзор и проч.

Бухучет санкций ведется, согласно нормативам ПБУ 10/99, по следующим счетам:

- в случае нарушения законодательных норм — по счету 99 «Прибыли и убытки»;

- при нарушении договорных условий и обязательств, а также положений КоАП — по счету 76 «Расчеты с разными дебиторами и кредиторами».

Документальным основанием для отражения штрафных платежей является решение о привлечении к административной ответственности либо платежное (инкассовое) поручение, подтверждающее оплату взыскания.

Издержки на уплату наказания по решению судебных органов и принятые должником организация включает во внереализационные расходы, уменьшая тем самым налогооблагаемую базу налога на прибыль (ст. 265 НК РФ). На основании ПБУ 18/02, данный вид затрат не является составной частью налога на прибыль и не включается в базу, формирующую налог на прибыль. Таким образом, затраты на взыскания подлежат списанию в конце отчетного периода.

Источник: https://gosuchetnik.ru/bukhgalteriya/kakimi-provodkami-otrazhayutsya-shtrafy-v-bukhuchete

Как отразить в бухучете начисление и уплату налоговых пеней и штрафов

Основанием для выполнения проводок по пеням или штрафам, начисляемым к уплате в бюджет, служат документы с суммами этих платежей, выставляемые налоговым органом:

- решения по результатам проведенной проверки;

- требования об уплате налогов (взносов).

Для налогоплательщика они представляют собой расход, отражать который План счетов бухучета рекомендует на счете 99. Однако не будет нарушением и использование для этой цели счета 91 (допускающего расширение перечня перечисленных в Плане счетов бухучета прочих расходов) при условии отделения их в аналитике от штрафных санкций, начисляемых в пользу контрагентов. Корреспондирующим счетом для налоговых санкций станет счет 68, на котором для каждого из налогов (взносов) в аналитике следует выделить и пени, и штрафы.

Начисление санкций в пользу налоговых органов, таким образом, отобразится записью Дт 99 (91) Кт 68, а проводка по уплате штрафа или пеней будет выглядеть так: Дт 68 Кт 51.

Если же плательщиком санкций в адрес юрлица оказывается налоговый орган, то бухгалтерские записи в этом случае окажутся аналогичными применяемым при расчетах по подобным платежам, возникающим по договорным взаимоотношениям с иными контрагентами:

- Дт 76 Кт 91 — начисление дохода по санкциям;

- Дт 51 Кт 76 — поступление средств для их оплаты.

Отнесение на счет 99 такого дохода Планом счетов бухучета не предусмотрено. Использование же в этой проводке счета 91 свидетельствует о предпочтительности отражения через счет 91 и налоговых санкций, уплачиваемых налогоплательщиком, поскольку это обеспечивает более удобное сопоставление доходов и расходов.

Источник: https://nalog-nalog.ru/buhgalterskij_uchet/vedenie_buhgalterskogo_ucheta/buhgalterskie-provodki-po-shtrafam-i-penyam/

Вывод

Административные штрафы в бухучете относятся к прочим расходам организации. В качестве расходов для налога на прибыль их учесть нельзя, что приводит к возникновению налоговых разниц. В отдельных случаях сумму штрафа можно возместить за счет виновных лиц.

Источник: https://spmag.ru/articles/administrativnyy-shtraf-provodki-v-buhgalterskom-uchete

9. Проводки по начислению штрафов и пени в 1С 8.3

Как делать проводки по начислению штрафов и пени в 1С 8.3 смотрите в этом видео.

В бухгалтерском и налоговом учете штрафов и пени нет особых сложностей. Главное понять, что между последствиями неисполнения условий договора и ответственностью за нарушения налогового законодательства большая разница.

Именно это влияет на то, как отражать пени и штрафы в налоговом учете, принимать их или нет для налогообложения прибыли, какие счета будут участвовать в бухгалтерских проводках. Свои вопросы по учету штрафов и пени оставляйте в комментариях.

Источник: https://azbuha.ru/buxgalterskij-uchet/peni-i-shtrafy-v-nalogovom-uchete/

Количество использованных доноров: 7

Информация по каждому донору:

- https://gosuchetnik.ru/bukhgalteriya/kakimi-provodkami-otrazhayutsya-shtrafy-v-bukhuchete: использовано 1 блоков из 3, кол-во символов 1534 (16%)

- https://ppt.ru/art/buh-uchet/provodki-shtrafi: использовано 1 блоков из 4, кол-во символов 1679 (18%)

- https://normativ.kontur.ru/document?moduleId=51&documentId=4863: использовано 1 блоков из 4, кол-во символов 1727 (18%)

- https://nalog-nalog.ru/buhgalterskij_uchet/vedenie_buhgalterskogo_ucheta/buhgalterskie-provodki-po-shtrafam-i-penyam/: использовано 2 блоков из 5, кол-во символов 1885 (20%)

- https://BuhSpravka46.ru/buhgalterskie-provodki/provodki-pri-nachislenii-shtrafov-i-peni-po-nalogam.html: использовано 1 блоков из 5, кол-во символов 240 (3%)

- https://spmag.ru/articles/administrativnyy-shtraf-provodki-v-buhgalterskom-uchete: использовано 2 блоков из 5, кол-во символов 927 (10%)

- https://azbuha.ru/buxgalterskij-uchet/peni-i-shtrafy-v-nalogovom-uchete/: использовано 3 блоков из 11, кол-во символов 1573 (16%)

(Пока оценок нет) (Пока оценок нет) |