Актуально на: 8 сентября 2016 г.

При нарушении срока уплаты страховых взносов в ПФР плательщику этих взносов будут начислены пени (ст. 25 Федерального закона от 24.07.2009 № 212-ФЗ).

Источник: https://glavkniga.ru/situations/k501866

Содержание

- 1 Что такое пени

- 2 Пени на налоги: общая информация

- 3 Уплата пени в ПФР

- 4 Кто рассчитывает пени

- 5 Размер пени за просрочку платежей по общеобязательным сборам

- 6 Нововведения 2017 года касательно пени на налоги

- 7 Если плательщик не уплатит пени самостоятельно

- 8 Подведение итогов

- 9 Когда можно не платить пени

- 10 Как рассчитать пени на онлайн-калькуляторе

- 11 Распространенные ошибки при подсчете пени

- 12 Ответы на часто задаваемые вопросы

Что такое пени

Пени по налогам и взносам — это штрафные санкции за просрочку или неполную (частичную) уплату налогов или взносов. Можно сказать, что это вид неустойки за невыполнение обязательств по уплате налогов, также они начисляются за неуплату коммунальных платежей или алиментов, поставок по договору. Но нас в этой статье интересуют налоговые пени, их назначение, расчет и уплата регламентированы в ст. 75 НК РФ.

У налоговых платежей есть строгие сроки. При нарушении сроков налоговая служба начисляет пени, которые будут расти до полной уплаты налога. Чтобы остановить рост пеней, скорее заплатите налоги или взносы. Пеня составляет процент от неуплаченной суммы, и начисляется за каждый день просрочки платежа. Для их расчета нужно знать ключевую ставку Центробанка на момент нарушения.

Источник: https://www.B-Kontur.ru/profi/kalkulyator-peney

Это интересно: Пеня за опоздание долга — изучаем все нюансы

Пени на налоги: общая информация

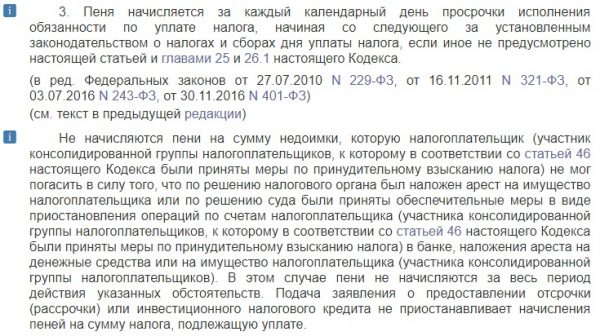

В статье №75 HK РФ регламентированы все вопросы, касающиеся пени по налоговым сборам: в каких случаях исчисляется эта штрафная санкция, в каком размере и в каком порядке – принудительном или добровольном. Закон гласит, что пени выплачивается в том случае, если налогоплательщик вовремя не внёс вменённые ему налоговые платежи, то есть, просрочил выплату. При этом неважно, была ли с опозданием внесена часть суммы или же весь налоговый сбор.

Также свод законов объясняет, что начисление пени не противоречит и не исключает иной ответственности за нарушение налогового законодательства. Иными словами, даже если человеку назначат дополнительный денежный штраф, обязанность по уплате пени, начисленных за каждый день просрочки, всё равно будет закреплена за должником.

Уплачивая налог, человек должен озаботиться тем, чтобы деньги поступили в казну государства не позднее числа, указанного крайней датой оплаты. Уже со следующего дня начнёт «капать» пени.

Статья 75. Пеня

Важный момент! При уплате всех причитающихся налоговых сумм начисление пеней прекращается. То есть, цифра начисленной пени фиксируется в момент погашения долга, а если пени не были уплачены, то на них не начисляются дополнительные пени.

Начисление пеней происходит не только применительно к платежам налоговым, но и к авансовым выплатам на налоги и сборы. Таким образом, пени обязаны уплачивать не только налогоплательщики, но и агенты по налогам.

Требование об уплате задолженности и пени на неё налоговая инспекция высылает на адрес должника. В письме указана общая сумма долга, срок, в который должен был быть заплачен налоговый сбор, а также размер пени на день, когда требование было отправлено плательщику. В документе указываются и иные меры по взысканию налогового долга, если человек уплачивать его не намерен. Отреагировать на полученное требование, то есть, внести в казну государства сумму задолженности, необходимо в течение восьми рабочих дней с момента получение письма.

Отметим, что с 2016 года в силу вступило решение о том, что налоговая вправе направить письмо, информирующее о налоговом долге гражданина, в адрес его работодателя или иного лица, выплачивающего доход (пенсию, стипендию).

Письмо из налоговой приходит в фирменном конверте с указанием всех контактных данных ведомства

Источник: https://nalog-expert.com/oplata-nalogov/peni-za-neuplatu-nalogov.html

Уплата пени в ПФР

В результате образовавшейся просрочки по уплате взносов страхователю, начиная с первого дня неуплаты и по день фактической уплаты суммы взносов происходит расчет пени в ПФР (без учета нерабочих дней — с 16 числа месяца, следующего за отчетным периодом). Пени за несвоевременную уплату взносов в ПФР рассчитываются в соответствии со ст. 25 ФЗ № 212 от 24.07.2012 г. (в 2017 году утрачивает силу с вступлением ФЗ №250 от 03.07.2016 г.).

Как рассчитать пени по страховым взносам?

Пени за просрочку взносов в ПФР рассчитывается исходя из 1/300 ставки рефинансирования, которая официально принята ЦБ на данный период времени. С начала 2016 года и по текущий момент отдельным постановлением Банка России ставка рефинансирования приравнивается к показателю ключевой ставки и она равняется 10% (на конец 2016 года).

Для того, чтобы работодателю определить точную сумму пени ПФР, которая образовалась в результате задержки уплаты взносов по вине самого страхователя, необходимо произвести следующие действия:

П = СВ x Д x СР / 300

Сумма пени за просрочку взносов в ПФР (П) исчисляется умножением суммы начисленных к уплате страховых взносов за отчетный период (СВ) на количество просроченных дней (Д) и на отношение ставки рефинансирования 1 к 300 (СР/300).

Пример расчета пени

Задолженность в ПФР составляет 23 000 руб. Срок просрочки платежа – 25 дней. Считаем пени:

23 000 х 25 х 10% / 300 = 191,67 руб.

После того, как страхователь получил итоговую сумму пени, он должен ее уплатить в Пенсионный фонд. Это можно сделать совместно с уплатой страховых взносов, а также отдельно от их уплаты, но только после того, как они будут направлены в ПФР. При уплате пени по страховым взносам в платежке необходимо указать специальный КБК, он отличается от того, что используется для уплаты собственно страховых взносов.

Если страхователь не переведет пени добровольно, то они будут востребованы принудительно за счет денежных средств с его счета. Для этого ПФР не позднее двух месяцев со дня обнаружения просрочки должен направить поручение в банк о списании требуемой суммы со счета страхователя. При отсутствии счета, денежных средств на счете или нехватке денежных средств для покрытия суммы пени, средства будут взысканы ПФР за счет имущества организации.

Пени не могут быть начислены страхователю в следующих случаях:

-если страхователь произвел неверный расчет суммы страховых взносов или их порядок уплаты, основываясь на информации, предоставленной ему уполномоченными органами (лицами этих органов);

-по причине блокировки счетов организации по решению суда (не могут начисляться пени на протяжении всего времени ареста счетов).

Источник: https://spmag.ru/articles/peni-za-nesvoevremennuyu-uplatu-vznosov-v-pfr

Кто рассчитывает пени

Если налогоплательщик или работодатель вовремя не перечислил налог или взносы, ему начисляются пени. Чтобы уплатить пени, придется дождаться требования из ИФНС, которая сама должна установить факт неуплаты и начислить пени.

Если налогоплательщик увидел недоимку по налогу и планирует ее закрыть, нужно действовать в таком порядке:

- рассчитайте сумму пеней самостоятельно;

- уплатите сумму недоимки и пеней;

- отправьте уточненную декларацию.

В таком случае налогоплательщик избежит штрафа (см. п. 1 и п. 4 ст. 81 НК РФ). Если вы сначала отправите уточненку и только потом заплатите недоимку и пени, налоговая назначит штраф.

Источник: https://www.B-Kontur.ru/profi/kalkulyator-peney

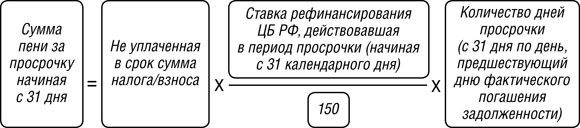

Размер пени за просрочку платежей по общеобязательным сборам

Итак, пеня взимается по процентной ключевой ставке (действующей в период неуплаты) ЦБ РФ за каждый просроченный день (т. е. день неуплаты). Ключевая ставка на 2019 г. по сей месяц остается неизменной — 7,50 % годовых. Для ИП, юрлиц при калькуляции пени в зависимости от количества просроченных дней ее применение может быть разным.

| Категория плательщика (пеня по всем сборам, кроме как на травматизм) | Применяемые тарифы |

| ИП | Просрочка до 30 дн.: 1/300 ключевой ставки ЦБ РФ |

|

Юрлицо |

Как и для ИП, при просрочке до 30 дн.: 1/300 ключевой ставки ЦБ.

Но при неуплате более 30 дн. данный тариф для юрлиц повышается и уже с 31 дня просрочки равняется 1/150 ключевой ставки ЦБ РФ |

Пеню по сборам на травматизм калькулируют неизменно как 1/300 ставки ЦБ по неуплаченной сумме и так за каждый день просрочки. Сроки неуплаты и категория плательщика здесь ни на что не влияют.

Важно! Общая формула для подсчета: сумма неоплаченных сборов * число дней неуплаты * 1/300 ставки ЦБ РФ (либо 1/150 ставки ЦБ).

Для подсчета пени по взносам на травматизм берется период, начиная с первого дня неуплаты и до дня оплаты сборов включительно. Что касается остальных сборов, то для целей расчета учитывают период с первого дня неуплаты и до дня, предшествующего страховому платежу.

Пеню бухгалтерия отображает на день расчета (либо день, когда решение контролирующего органа возымело действие) при помощи следующих проводок: ДТ 99 КТ 69 — начисление, а также ДТ 69 КТ 51 — ее уплата. Основание — Инструкция, утвержденная приказом Минфина РФ № 94н от 31.10.2000.

Источник: https://online-buhuchet.ru/kak-rasschitat-peni-po-straxovym-vznosam-v-pensionnyj-fond/

Нововведения 2017 года касательно пени на налоги

С начала 2017 года закон, регулирующий налоговые обязательства, распространился на страховые взносы (медицинские, пенсионные, по нетрудоспособности и декретному отпуску). Соответственно, на указанные виды взносов также рассчитываются пени, в случае несвоевременной уплаты.

Пени начисляется одинаково и для физлиц, и для юрлиц, но по разным процентным ставкам

С осени 2017 года по новым правилам пени стали рассчитываться для фирм, компаний и организаций – лиц юридических. Для них изменилась процентная ставка пени.

Процентная ставка пени

Для физических лиц, включая индивидуальных предпринимателей, пени начисляется по процентной ставке, равной одной трёхсотой ставки рефинансирования Центрального банка страны. Для юридических лиц процентная ставка иная.

Таблица 1. Процентная ставка для юридических лиц

| Период просрочки | Формула расчета пени |

|---|---|

| Фирмы, просрочившие платежи не более, чем на тридцать дней включительно, будут платить пени по ставке в размере одной трёхсотой ставки рефинансирования ЦБ РФ (как и физлица). |

Формула расчёта пени для юрлиц по общему правилу |

| Фирмы, просрочившие налоговые выплаты более, чем на тридцать календарных дней, за период тех самых тридцати дней будут платить по стандартной ставке (1/300 ставки рефинансирования ЦБ РФ), а начиная с тридцать первого дня задолженности – по ставке, равной одной стопятидесятой (1/150), то есть вдвое меньше. |

Формула расчёта пени для юрлиц для первых 30 дней просрочки

Формула расчёт пени для юрлиц начиная с 31 дня просрочки |

Рассмотрим на примере. Фирма «Белые росы» обязана выплатить ЕНВД в размере десять тысяч рублей за третий квартал года не позднее, чем 25 октября 2017 года. Фактически же деньги попали в казну государства только 30 ноября этого же года. Ставка рефинансирования в этот период равнялась 8,5 процентам. Соответственно, «Белые росы» будут должны заплатить пени в размере 113, 3 рубля. Как получилась эта сумма?

Согласно нововведениям 2017 года, о которых мы упомянули, за первые тридцать дней просрочки формула будет такой: 10 000 рублей задолженность х 8,5% х 1/300 х 30 дней (с 26 октября по 24 ноября). Следующий период считается иначе: 10 000 рублей долга х 8,5% х 1/150 х 5 дней (с 25 по 29 ноября).

Расчёт пеней: формула

Как мы указали выше, пени высчитываются в процентном соотношении от суммы налога, не уплаченной в срок. Классическая формула для расчетов выглядит следующим образом:

Сумма налогового долга х Ставку рефинансирования ЦБ РФ на период просрочки х 1/300 х Количество дней, за которые просрочены платежи

Актуальное значение ключевой ставки ЦБ нужно уточнять на период имеющейся задолженности

Важный момент! С начала 2016 года понятие «ставка рефинансирования» упразднено. Центробанк утверждает ключевую ставку, которая и соответствует упразднённому значении. По данным на март 2018 года значение ставки рефинансирования ЦБ РФ – 7,5 процентов. Учитывая этот факт, расчет пеней нужно производить отдельно за каждый период, если в это время размер ставки претерпевал корректировку.

Далее нужно разобраться с тем, как высчитывать количество дней, в которые платёж был просрочен. Согласно статье №75 налогового кодекса страны, просрочка начинает считаться со дня, следующего за сроком выплаты налогового сбора (даты, когда нужно было заплатить, но этого не произошло) и до дня, предшествующего фактической выплате. То есть, просрочка основных налоговых платежей в любом случае считается со 2 декабря (как мы помним, крайний срок внесения денег – 1 декабря года, идущего за налоговым периодом). К примеру, человеку нужно уплатить налоговый сбор за 2017 год. Он не сделал этого вовремя, а перечислил деньги 16 марта 2018 года. Количество дней просрочки в его случае – тринадцать. Соответственно, если бы платёж был просрочен всего на день, пени бы плательщику не грозили.

Не стоит забывать, что пени начисляется и на авансовые налоговые сборы, не перечисленные вовремя. В данной ситуации количество дней просрочки высчитывается индивидуально, в зависимости от графика внесения авансов. Эта информация актуальна только для юридических лиц.

Возможно, Вас заинтересует информация о том, как вести учет пени по налогам. В представленном материале расскажем, какие существуют проводки по начислению и внесению средств по задолженности искомого вида.

Видео — Как рассчитать пени по налогам по новым правилам?

Источник: https://nalog-expert.com/oplata-nalogov/peni-za-neuplatu-nalogov.html

Если плательщик не уплатит пени самостоятельно

Тогда сумму пени могут взыскать принудительно за счет денег на счетах плательщика или за счет его имущества (ч. 8 ст. 25 Федерального закона от 24.07.2009 № 212-ФЗ).

Форум для бухгалтера:

Источник: https://glavkniga.ru/situations/k501866

Подведение итогов

С таким понятием, как пени, граждане России сталкиваются не только применительно к коммунальным платежам, но и при неуплате налогов. Такая санкционная мера предусмотрена законодательством и является обязательной к уплате при просроченных налоговых выплатах. Если налогоплательщик спохватился вовремя и погасил задолженность перед налоговой службой, сумма пени будет незначительной. Куда опаснее «забывать» про налоги юридическим лицам, которые выплачивают в казну крупные суммы. Ведь чем больше долг и количество просроченных дней, тем выше будет пеня. Будьте внимательны!

Источник: https://nalog-expert.com/oplata-nalogov/peni-za-neuplatu-nalogov.html

Когда можно не платить пени

В некоторых случаях пени не начисляются. Например, когда счет налогоплательщика заблокирован или деньги арестованы по постановлению суда. Или когда при расчете налогов или взносов бизнесмен руководствовался постановлением суда.

Также вы избежите пеней, если недоимка возникла из-за ошибки в платежке, которую можно исправить уточнением платежа, — в этом случае пени сторнируются. Ошибка исправляется уточнением, если она не связана с неверным указанием номера счета, банка получателя или КБК.

Источник: https://www.B-Kontur.ru/profi/kalkulyator-peney

Как рассчитать пени на онлайн-калькуляторе

Рассчитайте пени с помощью нашего бесплатного калькулятора. Расчеты займут меньше минуты.

4,7 средняя

из 43 оценок

Инструкция по использованию калькулятора пеней

В левой части калькулятора укажите форму собственности — ИП или юрлицо, а также сумму задолженности, с которой начислялись пени. Затем укажите последний срок уплаты налога или взноса (в который вам не удалось уложиться) и фактический срок уплаты недоимки. Примите решение, будете ли вы включать день уплаты недоимки в расчет пеней (напоминаем, включить этот день в расчеты — наименее рискованный вариант с точки зрения возможных претензий налоговой).

Остается только нажать кнопку “Рассчитать” — и вы увидите результат в правой части калькулятора. После всех расчетов вы сможете распечатать результат прямо из калькулятора, нажав появившуюся кнопку “Напечатать”.

Легко ведите учет, начисляйте зарплату, автоматически формируйте отчетность и отправляйте ее онлайн. Сервис напомнит о важных задачах и датах, обновляется автоматически, доступен из любого места, где есть интернет. Протестируйте возможности Контур.Бухгалтерии бесплатно в течение 14 дней.

Попробовать бесплатно

Источник: https://www.B-Kontur.ru/profi/kalkulyator-peney

Распространенные ошибки при подсчете пени

Ошибка 1. Неверным является мнение о том, что пеню начисляют только за будние (рабочие) дни. На самом деле процент взимается за каждый просроченный календарный день, т. е. за нерабочий и выходной в том числе.

Ошибка 2. Следует иметь в виду, что при однодневной просрочке платежа по общеобязательным взносам пеню не начисляют.

Читайте также статью ⇒ Расчет пени по ставке рефинансирования.

Источник: https://online-buhuchet.ru/kak-rasschitat-peni-po-straxovym-vznosam-v-pensionnyj-fond/

Ответы на часто задаваемые вопросы

Вопрос №1: Взносы ОПС перечислены вовремя, но по ошибочному КБК. Будет ли в этом случае применяться санкция?

Ошибка по КБК — не нарушение и не основание для начисления пени. Как правило, платеж уточняется автоматически. По факту, если платеж прошел и поступил на нужный счет, несмотря на имеющиеся погрешности, платеж можно конкретизировать через ИФНС.

Страхователь, который самостоятельно и вовремя заметил ошибку в платежном документе, вправе уточнить платеж путем подачи соответствующего заявления ФНС. Уточнению также подлежат: статус плательщика, налоговый период, а также основание уплаты и т. д. согласно ст. 45 НК РФ.

Вопрос №2: Пеня по взносам ОПС уплачивается по требованию налоговой. Как это отобразить в «платежке»?

Нужно записать реквизиты данного требования по полям «108» и «109». К сведению, при добровольной уплате здесь проставляются нули.

Источник: https://online-buhuchet.ru/kak-rasschitat-peni-po-straxovym-vznosam-v-pensionnyj-fond/

Количество использованных доноров: 5

Информация по каждому донору:

- https://nalog-expert.com/oplata-nalogov/peni-za-neuplatu-nalogov.html: использовано 3 блоков из 6, кол-во символов 7256 (44%)

- https://www.B-Kontur.ru/profi/kalkulyator-peney: использовано 4 блоков из 8, кол-во символов 3234 (20%)

- https://online-buhuchet.ru/kak-rasschitat-peni-po-straxovym-vznosam-v-pensionnyj-fond/: использовано 3 блоков из 9, кол-во символов 2899 (18%)

- https://glavkniga.ru/situations/k501866: использовано 2 блоков из 6, кол-во символов 472 (3%)

- https://spmag.ru/articles/peni-za-nesvoevremennuyu-uplatu-vznosov-v-pfr: использовано 1 блоков из 3, кол-во символов 2641 (16%)

(Пока оценок нет) (Пока оценок нет) |