Как известно, огромное количество крупных покупок в нашей стране совершается при помощи полученного кредита в банке. Сначала все хорошо: на руках есть определенная сумма, человек приобретает то, о чем давно мечтал, однако, приходит время и нужно платить кредит банку. Сегодня мы поговорим о том, существуют ли законные основания для того, чтобы не платить кредит банкам и чем чреваты последствия уклонения от уплаты долга.

Содержание

Источник: https://urhelp.guru/kredity/kak-ne-platit-kredity-bankam-na-zakonnyh-osnovaniyah.html

Содержание

- 1 Чем грозит невыплата кредита?

- 2 Экономия, кэп

- 3 Так могут ли посадить в тюрьму за неуплату кредита?

- 4 Приоритеты в кредитах

- 5 Какое наказание еще может грозить за неуплату кредита?

- 6 Способы не платить кредит банку на законных основаниях

- 7 Как быстрее выплатить кредит, если нет денег

- 8 Планировать платежи в калькуляторе кредитов

- 9 Кредит погашен, можно ли вернуть страховку

- 10 Рефинансирование

- 11 Как выгодно погасить кредит досрочно

- 12 Мой результат

- 13 Как правильно и выгодно гасить аннуитетный кредит

- 14 Запомнить

- 15 Взыскание поручителем выплаченного кредита с других поручителей

- 16 Как реагировать на желание банка повысить ставку

- 17 Кто должен выплачивать кредит после смерти заемщика

- 18 Что же в таких ситуациях ожидает должника?

- 19 Если заемщик не платит кредит, должны ли платить родственники

- 20 Ответственность за неуплату кредита: что будет, если не платить вообще

- 21 Правила оформления досрочного погашения ссуды и основные рекомендации для заемщиков

- 22 Консультация на видео

Чем грозит невыплата кредита?

Подписывая договор с банком, вы обязуетесь раз в месяц выплачивать определённую сумму для погашения кредита.

Все банковские системы предусматривают вариант неуплаты задолженности. Тем более в последнее время это проблема стала довольно частым явлением. Поэтому в том же договоре указываются все последствия в случае задолженности заёмщика.

Как правило, банки используют два способа получения долгов:

- Взыскание имущества.

- Предоставление рассрочки на определенный период.

Взыскание имущества происходит по двум сценариям: досудебное разбирательство банка с заёмщиком или же подача иска в суд. В первом случае банки прибегают к помощи коллекторов, которые описывают ваше имущество и следят за тем, чтобы вы выполнили свою часть договора.

На сегодняшний день полномочия коллекторов четко контролируется законом. Несколько лет назад их работа включала угрозы, шантаж, звонки в любое время суток как заёмщику, так и его знакомым.

С 2015 года закон запретил коллекторам совершать телефонные звонки любого характера в период с 22:00 до 08:00, а также постановил считать любые угрозы в адрес должника преступлением. Если же по желанию банка последовало судебное разбирательство, вы получаете конкретную сумму для выплаты вместе со штрафами и неустойками.

Размер принудительного взыскания регламентируется судом. Чаще всего на должников накладывают следующие обязательства:

- Контроль над банковскими счетами заёмщика, который подразумевает арест уже имеющихся средств и дальнейшее стяжение финансовых поступлений в пользу банка.

- Арест имущества должника и последующая его продажа. Чаще всего таким имуществом выступает автомобиль либо жилая площадь.

- Частичный арест заработной платы, который может достигать половины суммы;

- Запрет на выезд за пределы страны и т. д.

Если же вы уверены, что в ближайший момент сможете возобновить оплату по кредиту, вам необходимо подать заявление в суд о предоставлении отсрочки по исполнению решения. В таком случае вы сможете сохранить свои финансовые сбережения и имущество.

Для того чтобы суд мог предоставить рам рассрочку или отсрочить взыскание, вам необходимо указать уважительную причину, по которой вы задерживаете выплаты банку.

Если же вы не выходите на связь с банком, а сумма вашего кредита превышает полтора миллиона рублей, то учреждение расценит ваше действие как уклонение от погашения кредита. В таком случае на вас накладывается уголовная ответственность.

Уголовное наказание по причине мошенничества понесут те клиенты, которые для получения кредита использовали ложную информацию о себе. Однако, для того, чтобы доказать вину должника, банку необходимо будет собрать множество документов. А подтвердить факт вашего мошенничества, если до этого вы исправно оплачивали задолженность, будет практически невозможно.

Источник: https://posobie.help/kredit/dolg/kak-pogasit-dolgi-esli-net-deneg.html

Это интересно: Пенсия по потере кормильца — как оформить сыну пенсию по потере кормильца, ему 19 лет зачислен в колледж на дневное

Экономия, кэп

Платить кредиты еще пять (а ипотеку — двадцать пять) лет мне не хотелось. Тем более что за это время я отдам банкам 4 миллиона рублей в виде процентов — вернуть придется почти в три раза больше, чем занимал. Единственный способ сдвинуться с мертвой точки — гасить кредиты досрочно. Я перешел в режим экономии и параллельно искал подработку.

Я проанализировал статьи расходов: много денег уходило на развлечения — бары и рестораны, кино. Для экономии я отказался от тусовок в барах. Сначала я выделял на досрочное погашение по 3—5 тысяч, со временем получилось стабильно платить сверху по 13—15 тысяч в месяц, а иногда и больше.

Для меня экономия оказалась главным пунктом, который помог гасить кредиты досрочно, но вы это и без меня знаете. У нас уже много об этом написано:

Источник: https://journal.tinkoff.ru/vse-otdal/

Так могут ли посадить в тюрьму за неуплату кредита?

За неуплату кредита могут посадить в тюрьму за мошенничество при сумме долгов больше 1,5 миллионов рублей, лишь в том случае если одновременно выполняются следующие условия:

- при получении кредитов Вы предоставляли поддельные документы;

- у Вас отсутствовала реальная возможность оплачивать кредиты;

- Вы практически сразу прекратили оплату по кредитам без каких-либо объективных причин.

Если же Вы:

- длительное время оплачивали кредиты;

- имели хорошую кредитную историю;

то переживать за привлечение Вас к уголовной ответственности не стоит, даже если у Вас есть ряд свежих микрозаймов и кредитов, которые брались для того, чтобы хоть как-то продержаться на плаву (перекредитоваться).

Источник: https://dolgam.net/problemy-s-vyplatami/ugolovnaya-otvetstvennost-za-nevyplatu-kredita/

Приоритеты в кредитах

Например, у меня есть два кредита. Для удобства посчитаем, что оба кредита я взял в один день и на одинаковый срок — 36 месяцев.

Какой кредит гасить первым

| На Айфон | На машину | |

|---|---|---|

| Сумма | 55 000 Р | 543 000 Р |

| Ставка | 22,9% | 12,9% |

| Платеж в месяц | 2100 Р | 18 300 Р |

| Переплата по процентам | 21 500 Р | 114 500 Р |

Переплата по процентам

21 500 Р

Переплата по процентам

114 500 Р

За Айфон нужно платить 2100 рублей в месяц. У меня настроен автоматический платеж, и я даже не замечаю, что эти деньги списываются. А вот за машину надо платить по 18 300 рублей — эта сумма сильнее бьет по карману, с ней обидно расставаться. Еще и переплата в пять раз больше, чем за Айфон. Мозг хочет от этого кредита поскорее избавиться.

Каждый месяц за счет экономии у меня появляются свободные 3000 рублей. Нужно выбрать, какой из кредитов в первую очередь гасить досрочно. Вот какие есть варианты.

Сначала машина, потом Айфон. С досрочными погашениями за 2,5 года я закрою кредит на машину, останется только Айфон: основной долг 12 000 рублей под 22,9% годовых.

Сначала Айфон, потом машина. Кредит на Айфон закрою спустя год — теперь можно платить за машину 23 400 рублей в месяц. Спустя те же 2,5 года останется основной долг 4900 рублей под 12,9% годовых.

Остаток задолженности спустя 2,5 года досрочных погашений

| Сначала машина | Сначала Айфон | |

|---|---|---|

| Остался основной долг | 12 000 Р | 4900 Р |

| Я сэкономил | 19 550 Р | 27 170 Р |

Сначала машина, потом Айфон

Остался основной долг

12 000 Р

Сначала Айфон, потом машина

Остался основной долг

4900 Р

Оказалось, что гасить сначала «большой» кредит на машину не так уж и выгодно. Лучше поскорее избавиться от маленького кредита с высокой ставкой, а потом бросить все ресурсы на неприятный большой кредит.

Источник: https://journal.tinkoff.ru/vse-otdal/

Какое наказание еще может грозить за неуплату кредита?

При невыплате кредитов с 2015 года предусмотрена административная ответственность статьей 14.13 Кодекса Российской Федерации об административных правонарушениях в случае, если:

- общая сумма долгов (без учета пеней и штрафов) более 500 тысяч рублей;

- у Вас имеются просрочки, из которых Вы объективно не сможете выбраться;

- Вы не обратились в суд с заявлением о банкротстве.

В этом случае по закону Вы обязаны решать вопросы с долгами через процедуру банкротства физического лица. В процедуре банкротства на сумму долга прекращают начисляться проценты, пени и штрафы. Вы получаете реальную возможность выбраться из долгов одним из трех способов:

- выплатив их за 3 года через процедуру реструктуризации долгов (в течение этого периода не начисляются банковские проценты);

- списав их через процедуру банкротства (наиболее востребованный способ, которым воспользовались более 20000 граждан нашей страны) ;

- договорившись с кредиторами и утвердив мировое соглашение на приемлемых для Вас условиях.

В процедуре банкротства физического лица коллекторам и кредиторам категорически запрещается контактировать непосредственно с должником. Взаимодействие с кредиторами осуществляется через утвержденного судом финансового управляющего. Больше не будет никаких звонков и угроз привлечь Вас к уголовной ответственности.

Правда, процедура банкротства имеет свои нюансы и подходит далеко не каждому. Вы можете пройти наш онлайн-тест и узнать, подходит ли процедура банкротства именно Вам. Либо можете позвонить по телефону 8-800-333-89-13 и получить бесплатную консультацию по процедуре банкротства и лишний раз убедиться, что тюрьма за невыплату кредита Вам не грозит!

Источник: https://dolgam.net/problemy-s-vyplatami/ugolovnaya-otvetstvennost-za-nevyplatu-kredita/

Это интересно: Получение и права наследователей — разбираем обстоятельно

Способы не платить кредит банку на законных основаниях

Несмотря на то что в большинстве случаев сотрудники банка готовы идти навстречу и без необходимости не будут применять штрафные санкции по отношению к своим должникам, все равно находятся те, кто не хочет платить кредит вовсе, причем хочет найти для неуплаты законные основания. Наиболее распространенные способы законного уклонения от уплаты кредита:

- применение срока исковой давности;

- помощь антиколлеккоров.

Срок по кредитной задолженности составляет три года после появления первой просрочки. При этом за эти три года не должно быть между клиентом и банком никаких контактов. Любой звонок или письмо являются новой точкой отчета для трехгодичного срока. Если заемщик при этом хочет действительно уклониться от уплаты долга, ему следует не только не отвечать на звонки, но и доказать отсутствие контактов с банком при помощи юриста. Однако, воспользоваться сроком исковой давности на практике крайне тяжело, поскольку задачей уклониста будет не выходить на контакт не только с банком, но и с коллекторской фирмой в течение трех лет.

Также должник может обратиться в антиколлекторское агентство, которое будет противостоять агрессивным действиям коллекторов, которые, как правило, используют все средства по взысканию долга с клиента банка, начиная от угроз ему и его родным и заканчивая визитами на работу. Кроме того, антиколлекторы помогают заемщику при судебном разбирательстве с коллекторами, действия которых по взысканию долга по кредиту не всегда бывают законными.

Источник: https://urhelp.guru/kredity/kak-ne-platit-kredity-bankam-na-zakonnyh-osnovaniyah.html

Как быстрее выплатить кредит, если нет денег

Если у заемщика отсутствуют средства, но есть желание как можно скорей погасить заем, существует несколько вариантов:

- Обратиться к родственникам либо к знакомым. В таком варианте подразумевается одалживание определенной суммы у своих родственников либо же знакомы средств, которые помогут быстро погасит заем. Согласитесь, “своим” легче отдавать долг, нежели иметь дело с коллекторами.

- Устроиться на дополнительную работу. Здесь как говорится, все зависит от региона проживания или от самого желания заемщика. Можно найти вечернюю подработку, которая позволит быстро погасит кредит либо же попытать свое счастье на сайтах фриланса.

- Накопления либо же налоговый вычет. Этот вариант подразумевает под собой использование своего депозита (если он конечно есть). Если отсутствуют личные вклады можно обратиться в налоговую инспекцию по месту своего проживания и оформить заявление на получение налогового вычета. Как правило, это будет сумма, примерно в 13% от суммы по процентам (самого кредита). После получения вычета можно направить эти средства на оплату займа.

Источник: http://votbankrot.ru/fizicheskie-lica/dolgi-po-kreditam/kak-pravilno-pogashat.html

Планировать платежи в калькуляторе кредитов

Чтобы мотивировать себя, я составил план: написал кредитный калькулятор, в котором посчитал, какую сумму сэкономлю при текущем темпе досрочного погашения и как скоро я закрою свои кредиты. Чтобы внести в калькулятор свои данные, нажмите в документе Файл → Создать копию.

Вот как им пользоваться.

1. Заполнить все поля калькулятора. Нужно указать ставку, срок кредита, дату открытия и тип платежей. Выбрать, как досрочно гасить — снижая ежемесячный платеж или срок кредита:

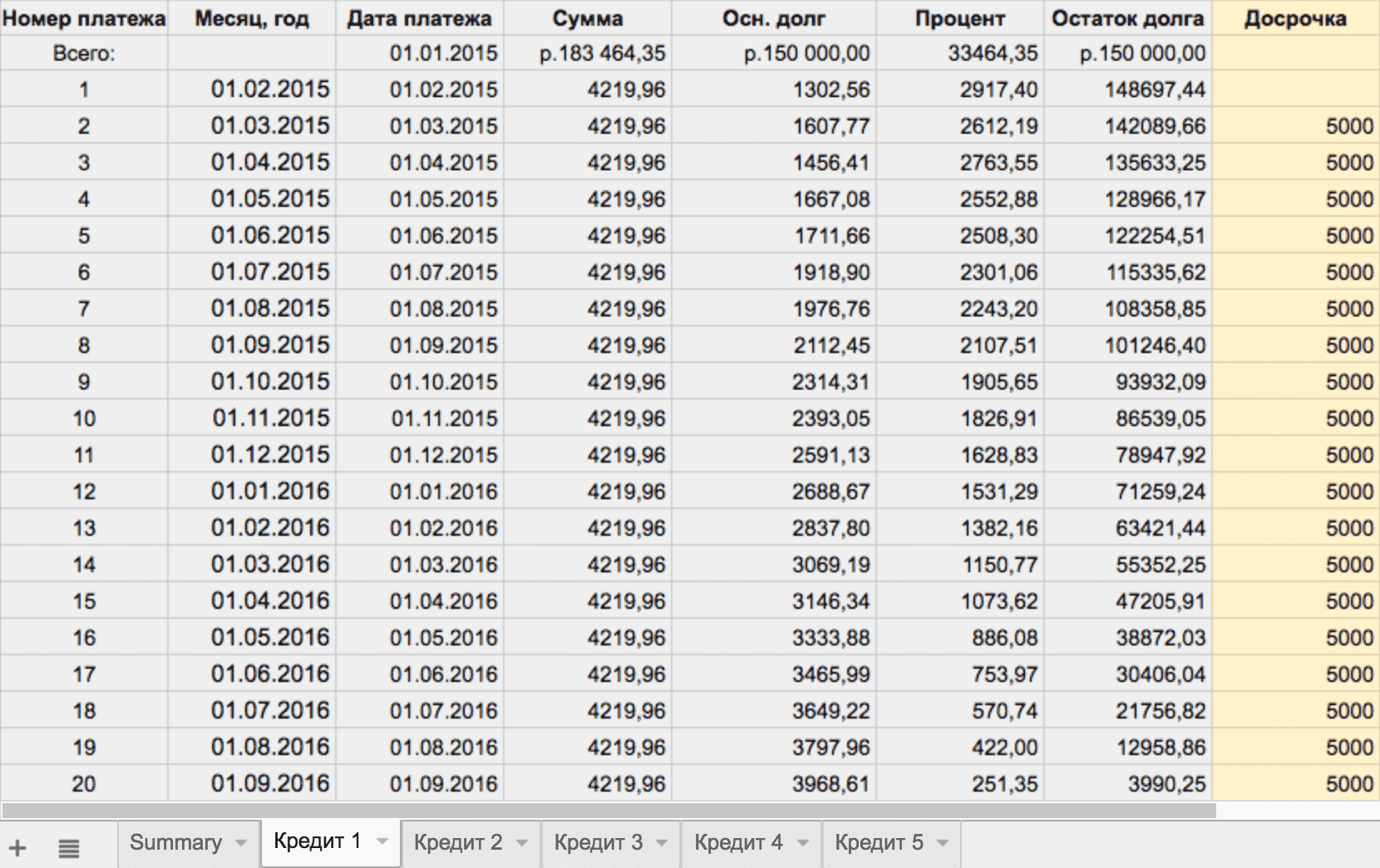

По каждому из кредитов автоматически составляется график платежей, информация попадает на соответствующий кредиту лист:

2. Указать сумму досрочного погашения в каждом месяце по каждому кредиту:

Последний столбец — это сумма досрочных платежей

Последний столбец — это сумма досрочных платежей

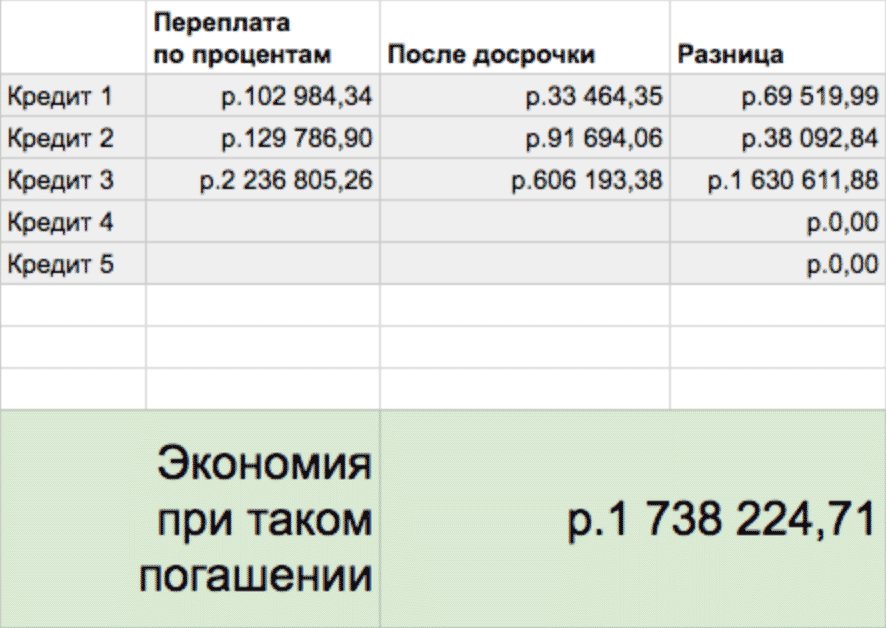

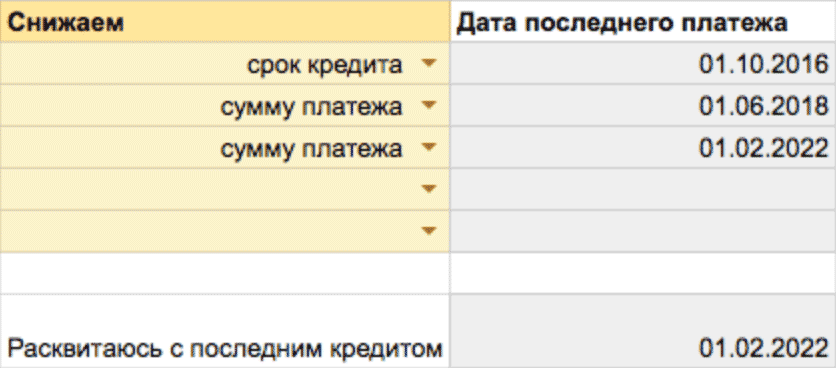

3. Посмотреть статистику. Когда указаны все досрочные погашения, на первом листе калькулятора считается статистика по кредитам.

Переплата по каждому из кредитов до и после досрочного погашения, общая экономия

Переплата по каждому из кредитов до и после досрочного погашения, общая экономия Дата последнего платежа по каждому кредиту и отдельно дата последнего кредита

Дата последнего платежа по каждому кредиту и отдельно дата последнего кредита

Источник: https://journal.tinkoff.ru/vse-otdal/

Кредит погашен, можно ли вернуть страховку

В том случае, если кредит полностью погашен, при попытке возврата страховых средств, может наступить один из нескольких вариантов:

- 1 вариант. Страховая компания может частично возместить денежные средства, если с момента подписания договора уже прошло больше 6 месяцев. Как правило, страховая компания отказывается выплачивать средства, аргументируя это большими затратами на административное обеспечение. Если размер возврата свыше 100 тысяч, можно потребовать распечатку о затратах страховщиков.

- 2 вариант. Полностью возвратить страховые средства можно исключительно в тех ситуациях, когда заем погашается в течении первых 2 месяцев с момента оформления страхового полиса.

В любом из вариантов, необходимо обращаться в страховую компанию с таким перечнем документов:

- паспорт;

- копия кредитного соглашения;

- справку из банка о полном закрытии кредита.

Источник: http://votbankrot.ru/fizicheskie-lica/dolgi-po-kreditam/kak-pravilno-pogashat.html

Рефинансирование

Рефинансирование — это когда другой банк дает вам новый кредит под меньшую ставку, чтобы вы погасили старый кредит. Для другого банка это возможность заработать на вас, для вас — шанс снизить процентную ставку, а следовательно, и переплату.

Рефинансироваться хорошо, когда у вас нет проблем с доходами и вы просто ищете возможность снизить переплату. Рефинансироваться плохо, когда вам нечем отдавать кредит и вы берете новый, чтобы покрыть первый и отсрочить общение с коллекторами.

Если нечем отдавать кредит — рефинансироваться не стоит

При рефинансировании важно внимательно изучить условия по новому кредиту: проверить, можно ли гасить этот кредит досрочно и не штрафует ли банк за это. Может получиться так, что вместо двух лет по нынешней ставке придется платить пять лет по ставке на два-три процентных пункта ниже. И за эти пять лет отдать новому банку больше денег, несмотря на пониженную процентную ставку.

Чтобы снизить переплату, кредит на рефинансирование лучше брать на небольшой срок: чтобы его ежемесячный платеж был соразмерным ежемесячному платежу по старому кредиту.

У меня не сразу получилось рефинансировать кредиты: раньше опаздывал с платежами, да и общая кредитная нагрузка была такой, что банки не одобряли рефинансирование. Получилось рефинансировать после того, как закрыл один из кредитов: вместо оставшихся взял один общий со ставкой 15% — на 4 процентных пункта ниже.

Источник: https://journal.tinkoff.ru/vse-otdal/

Как выгодно погасить кредит досрочно

Возможность выгодного погашения займов досрочно во многом зависят от таких факторов, как:

- наличия или отсутствия штрафов за досрочное погашение займа. Простыми словами допускается ли такая возможность банком;

- прописана ли в соглашении схема ежемесячных платежей.

Анализ кредитного соглашения

Прежде чем заемщик при появлении денежных средств отправиться в банк для досрочного погашения своего кредита, необходимо обращать внимание на некоторые нюансы:

- при краткосрочных периодах кредитования возможность досрочного погашения займа, как привило, отсутствует;

- договором может быть предусмотрено ограничение на досрочную оплату кредита в первые 6 месяцев его использования;

- договор может включать в себя ограничение на минимальный размер платежа при досрочном закрытии кредита.

Если в договоре никаких ограничений не предусмотрено можно рассматривать вопрос о досрочном прекращении кредитных обязательств (досрочно погашать кредит).

Каков порядок досрочной оплаты кредита?

Любой из заемщиков имеет полное право в период действия кредитного соглашения погасить его в полном либо же частичном объеме. Но, необходимо помнить о том, что, несмотря на отсутствие в договоре ограничений, заемщик должен обратиться к сотруднику банка и поставить его в известность. Уведомить о своем желании необходимо не позднее 30 календарных дней до того дня, когда будет внесен платеж на досрочное погашение займа.

Более того, при обращении к сотруднику банка, последний, попросит составить заявление на получение права досрочного погашения кредита. Этот документ составляется в присутствии сотрудника банка по установленному ими образцу.

Источник: http://votbankrot.ru/fizicheskie-lica/dolgi-po-kreditam/kak-pravilno-pogashat.html

Мой результат

За полтора года я снизил кредитную нагрузку до безопасного для меня уровня, рефинансировал кредиты и сформировал финансовую подушку безопасности. Сейчас, когда пишу статью, я закрыл и рефинансированные кредиты — осталась только ипотека.

Сейчас я плачу ту же сумму, что и раньше: отдаю около 40 000 рублей в месяц. Но если раньше все сорок тысяч были обязательным платежом, то сейчас я обязан платить ежемесячно только 15 000 — всё остальное идет на досрочное погашение. Я уже сэкономил около миллиона за счет досрочных погашений, а если продолжу платить так же, сэкономлю три миллиона. И закрою ипотеку на много лет раньше, чем должен был.

Вот что еще я понял за время борьбы с кредитами.

Не нужно копить на досрочное погашение. Полгода копить на досрочное погашение, чтобы потом разом погасить побольше, невыгодно. Выгоднее каждый месяц платить по пять тысяч, чем через год разом заплатить шестьдесят. Пока я не вношу досрочные платежи, банк начисляет на эту сумму проценты.

Выгодней платить так, будто кредитная нагрузка не снижается. Мне это помогло сэкономить больше: пока я гасил много кредитов, я привык отдавать приличную сумму по обязательствам. Она была заложена в мой бюджет, и я старался не уменьшать ее без необходимости. И когда один из кредитов закрывался, я старался и дальше платить столько, сколько платил до его закрытия.

Источник: https://journal.tinkoff.ru/vse-otdal/

Как правильно и выгодно гасить аннуитетный кредит

При аннуитетной схеме лучшим решением станет попытка минимизации ежемесячного размера платежа и при этом, не видоизменяя период кредитования.

Простыми словами, каждый месяц заемщик будет выплачивать уменьшенный платеж, а разницу от прежнего размера откладывать.

К примеру: кредит рассчитан на 20 лет. Первые 10 лет заемщик будет выплачивать не по 10 000 рублей, а по 7 000. Но по истечению 10 лет, заем необходимо будет выплачивать по 13 000 рублей.

Однако есть нюанс, за 10 лет можно, при ежемесячных отложениях насобирать сумму, которой достаточно для досрочного погашения займа и тем самым экономии средств.

Источник: http://votbankrot.ru/fizicheskie-lica/dolgi-po-kreditam/kak-pravilno-pogashat.html

Запомнить

- В первую очередь выгодно гасить кредит с высокой процентной ставкой.

- Если есть возможность снижать ежемесячный платеж, лучше снижать, а образовавшуюся разницу пускать на досрочное погашение.

- Если для досрочного погашения не нужно два часа стоять в очереди, лучше вносить платежи так часто, как получается.

- Если есть возможность рефинансировать кредиты, нужно стараться сохранить кредитную нагрузку на прежнем уровне.

- Освобожденные от кредитной нагрузки деньги нужно стараться также пускать на досрочное погашение оставшихся кредитов.

Источник: https://journal.tinkoff.ru/vse-otdal/

Взыскание поручителем выплаченного кредита с других поручителей

Один из поручителей имеет право взыскать в судебном порядке со второго поручителя определенную сумму по кредиту, только в том случае, если не установлена субсидиарная ответственность.

Статья 325 ГК РФ четко регулирует этот вопрос: исполнение субсидиарной ответственности в полном объеме освобождает остальных поручителей от исполнений требований кредиторов.

Более того согласно статье 365 ГК РФ поручителей, который выплатил за свой счет долг основного заемщика, полностью наделяется полномочиями кредитора по отношению ко второму поручителю.

Это означает, что он в судебном порядке имеет полное право взыскать не только часть денежных средств, но и потребовать штрафную пеню за невыполнение своих обязательств как поручитель.

Источник: http://votbankrot.ru/fizicheskie-lica/dolgi-po-kreditam/kak-pravilno-pogashat.html

Как реагировать на желание банка повысить ставку

Если при выполнении клиентом требования о закрытии займа финансовое учреждение решило поднять процентную ставку, дабы получить больше денег за просроченные платежи, это считается незаконным (ст. 310 ГК РФ). Процедура увеличения переплат по займам осуществляется с согласия обеих сторон.

Источник: https://BankNash.ru/pogashenie-kredita/bank-vystavil-trebovanie-o-polnom-pogashenii-kredita-chto-delat

Кто должен выплачивать кредит после смерти заемщика

В том случае, если заемщик умер, то его долг переходит на непосредственных наследников. Но наследники имеют полное право избежать таких неприятностей. Это возможно только в том случае, если они не будут претендовать на наследство.

Если говорить простыми словами, то кредит выплачивает тот, кто вступил в наследство умершего заемщика. Если таковых нет, оставшуюся сумму долга выплачивает страховая компания.

Источник: http://votbankrot.ru/fizicheskie-lica/dolgi-po-kreditam/kak-pravilno-pogashat.html

Что же в таких ситуациях ожидает должника?

Рассматривая вопрос о том, может ли банк потребовать досрочного погашения кредита и чем это грозит должнику, стоит обратить внимание на варианты:

- Кредитная организация направляет заемщику письменное требование. Если тот не отвечает или не приходит в банк, дело передается в суд или перепродается коллекторскому агентству.

- Если заемщик не является на судебные заседания, они проводятся без его присутствия, решение выносится заочно.

- При наличии решения суда приставы накладывают арест на имущество. Если уклонение от уплаты было признано злостным, заемщику грозит наказание по УК РФ.

Источник: https://BankNash.ru/pogashenie-kredita/bank-vystavil-trebovanie-o-polnom-pogashenii-kredita-chto-delat

Если заемщик не платит кредит, должны ли платить родственники

Родственники недобросовестного заемщика должны будут оплачивать его кредит только в том случае, если кто-либо из них является поручителем, в противном случае они не имеют никакого отношения к долгам заемщика.

При недобросовестности заемщика, средства будут выплачивать поручители.

Источник: http://votbankrot.ru/fizicheskie-lica/dolgi-po-kreditam/kak-pravilno-pogashat.html

Ответственность за неуплату кредита: что будет, если не платить вообще

Если же заемщик отказывается выплачивать кредит, либо не может это сделать по финансовым проблемам, банк может начислить штрафные санкции либо же наложить неустойку.

Подробнее о процентах можно узнать из своего договора, в котором все указано (каждый заем прописывает свои условия наказания).

Наихудшим вариантом является обращение банка в суд и принудительное взыскание движимого и недвижимого имущества. Целью изъятия считается реализация их на торгах и возмещение за этот счет суммы займа.

Источник: http://votbankrot.ru/fizicheskie-lica/dolgi-po-kreditam/kak-pravilno-pogashat.html

Правила оформления досрочного погашения ссуды и основные рекомендации для заемщиков

Чтобы избежать неприятных ситуаций и беспроблемно закрыть кредит, необходимо соблюдать несколько правил:

- Посетить отделение банка за 30 дней до внесения оставшейся части денег и написать заявление с указанием даты и суммы для списания.

- Если банк не дает сразу разрешение на закрытие займа, придется подождать до 5 дней, затем снова нанести визит или позвонить на горячую линию.

- Если средства возвращаются частично, после списания платежа нужно посетить банк и взять новый график.

- После полного погашения долга рекомендуется взять в кредитном учреждении справку о закрытии кредитного договора.

Таким образом, может ли банк потребовать досрочного погашения кредита без решения суда? Данное право у него есть, однако это возможно лишь при условии, когда заемщик не выполняет кредитные обязательства и им допущены просрочки по платежам. В остальных случаях подобные требования являются незаконными.

Источник: https://BankNash.ru/pogashenie-kredita/bank-vystavil-trebovanie-o-polnom-pogashenii-kredita-chto-delat

Консультация на видео

О правилах досрочного погашения — в программе «Утро с Губернией»

Источник: http://votbankrot.ru/fizicheskie-lica/dolgi-po-kreditam/kak-pravilno-pogashat.html

Количество использованных доноров: 6

Информация по каждому донору:

- https://posobie.help/kredit/dolg/kak-pogasit-dolgi-esli-net-deneg.html: использовано 3 блоков из 4, кол-во символов 6620 (16%)

- https://dolgam.net/problemy-s-vyplatami/ugolovnaya-otvetstvennost-za-nevyplatu-kredita/: использовано 2 блоков из 4, кол-во символов 2554 (6%)

- http://votbankrot.ru/fizicheskie-lica/dolgi-po-kreditam/kak-pravilno-pogashat.html: использовано 11 блоков из 14, кол-во символов 9093 (21%)

- https://BankNash.ru/pogashenie-kredita/bank-vystavil-trebovanie-o-polnom-pogashenii-kredita-chto-delat: использовано 10 блоков из 12, кол-во символов 8785 (21%)

- https://urhelp.guru/kredity/kak-ne-platit-kredity-bankam-na-zakonnyh-osnovaniyah.html: использовано 7 блоков из 7, кол-во символов 8862 (21%)

- https://journal.tinkoff.ru/vse-otdal/: использовано 6 блоков из 8, кол-во символов 6794 (16%)

(Пока оценок нет) (Пока оценок нет) |