Ипотечный договор, как правило, заключается на пару десятков лет. Согласитесь, за такой длительный промежуток, в жизни человека может случиться всё что угодно, и некоторые обстоятельства могут сделать дальнейшее сосуществование с ежемесячными немаленькими выплатами по кредиту просто невозможным. При возникновении такой проблемы и возникает вопрос: «А можно ли переоформить ипотеку?».

Ответ однозначный – да, можно. Но процесс этот достаточно сложный и длительный. Давайте разберемся в том, как переоформить ипотеку и в каких случаях это возможно.

Источник: https://prodatkvartiry.ru/ipoteka/kak-i-mozhno-li-pereoformit-ipoteku/.html

Содержание

- 1 Что такое перекредитование ипотеки в РФ

- 2 В каких случаях можно переоформить ипотеку?

- 3 Что означает перевод ипотеки из одного банка в другой?

- 4 Новая ипотека и банк: особенности перекредитования

- 5 Переоформление

- 6 Как переделать и оформить ипотеку на другого человека?

- 7 Как подать онлайн-заявку на ипотеку?

- 8 Требования кредитной организации к новому заемщику

- 9 Условия перекредитования ипотеки в Сбербанке в 2019 году

- 10 Как оформить рефинансирование правильно?

- 11 Как произвести процедуру перекредитования?

- 12 В какие банки выгодно перевести ипотеку?

- 13 Заключение

- 14 Перечень документов для переоформления

- 15 Минусы рефинансирования ипотеки

- 16 Продажа ипотеки другому лицу

- 17 Письмо в банк о переоформлении договора ипотеки на другое лицо

- 18 Какие существуют ограничения при переоформлении ипотечного кредита

- 19 Отзывы о переводе ипотеки

- 20 Кто такие кредитные доноры и стоит ли к ним обращаться

Что такое перекредитование ипотеки в РФ

Чисто технически рефинансирование ипотеки – это оформление нового займа под более низкий процент для покрытия старого кредита. Для проведения перекредитования человек должен доказать новому банку, что он сам является добросовестным заемщиком, а предмет залога – ликвиден. Перекредитование регламентируется главой №7 Закона об ипотеке.

Федеральный закон от 16.07.1998 N 102-ФЗ (ред. от 05.10.2015) «Об ипотеке (залоге недвижимости)»

Источник: https://bank-on.ru/perekreditovanie/ipoteki

В каких случаях можно переоформить ипотеку?

Начнем с того, что причина переоформления ипотеки должна быть достаточно серьёзной. Только убедившись в том, что причина действительно весомая банк даст согласие на переоформление ипотечного кредита.

К таким причинам можно отнести: потерю трудоспособности, наличие серьезных заболеваний, неплатежеспособность, переезд в другую страну и т.д.

Мы рассмотрим три основных случая, когда возможно переоформление ипотеки, к ним относятся:

- Переоформление ипотеки на другое лицо;

- Переоформление ипотеки в другом банке (рефинансирование);

- Переоформление ипотеки на другую квартиру.

Источник: https://prodatkvartiry.ru/ipoteka/kak-i-mozhno-li-pereoformit-ipoteku/.html

Что означает перевод ипотеки из одного банка в другой?

Перевод ипотеки из одного банка в другой называется рефинансированием. То есть новый банк выдает кредит на погашение оформленного ранее. Обычно ссуда выдается под меньший процент, что делает переход ипотеки выгодным. При рефинансировании можно также изменить срок кредитования, а в некоторых случаях — получить дополнительные денежные средства, например, на ремонт.

Источник: https://kredit-online.ru/ipoteka/kak-perevesti-ipoteku-v-drugoj-bank.html

Новая ипотека и банк: особенности перекредитования

Переоформление ипотеки выгодно для физических лиц, поскольку оно позволяет:

- уменьшить ежемесячный платеж по ипотеке за счет:

- увеличения срока кредитования;

- снижения ставки;

- изменить валюту кредита (характерно для валютных ипотечников в случае перекредитования);

- сократить существенные переплаты по кредиту;

- сменить созаемщиков;

- поменять банк на более удобный (например, на тот, в котором у человека открыта зарплатная карточка).

Но перекредитование имеет и ряд недостатков в случае переоформления ипотеки:

- повторное прохождение всех этапов одобрения заявки по ипотеке и сбор документов, в т. ч. предоставление оценочной экспертизы объекта недвижимости (без нее перекредитование обычно невозможно);

- возможные расходы на дополнительные услуги (например, придется в обязательном порядке страховать здоровье);

- спорные выгоды при рефинансировании ипотечного кредита с аннуитетными платежами, бо́льшую часть из которых человек уже выполнил, ведь в этом случае сначала гасятся банковские проценты, а только потом долг по ипотеке;

- оформление новой страховки на объект недвижимости при получении кредита в другом банке;

- дополнительные расходы на государственную регистрацию сделки и возможное нотариальное удостоверение при перекредитовании, поскольку нужно оформить новое обременение по кредиту.

И также перекредитование будет невыгодно, если кредитным договором предусмотрены штрафы за досрочное погашение займа в первом банке.

Плюсы и минусы рефинансирования ипотеки: выгода и подводные камни

Источник: https://bank-on.ru/perekreditovanie/ipoteki

Переоформление

Согласно ГК РФ, который регулирует кредитные отношения между банком и заемщиком, допускается переоформление ипотеки на другого гражданина в случае согласия кредитора.

Согласно ГК РФ, который регулирует кредитные отношения между банком и заемщиком, допускается переоформление ипотеки на другого гражданина в случае согласия кредитора.

Как правило, в процедуре переоформления банковское учреждение не получает никакой выгоды, но оно идет навстречу заемщику при условии, что нет для совершения данных действий никаких препятствий. Наиболее частые причины переоформления ипотеки:

- Развод. В случае оформления развода один из супругов оставляет за собой желание продолжать оплачивать долг по ипотечному кредиту. Ситуация встречается довольно часто. На практике банки дают согласие в отношении таких просьб.

- Переезд. При смене плательщиком кредита места жительства и нежелании продавать квартиру или возвращать ее обратно банку, он может написать заявление по смене ответственного лица по договору.

- Потеря трудоспособности. При получении основным заемщиком инвалидности, его родственники могут обратиться в банк с просьбой переоформить ипотеку на другого человека.

- Утрата платежеспособности. В случае потери работы и ухудшении материального положения для сохранения ипотечного жилья и хорошей кредитной истории можно переоформить займ на другого человека, например, на супругу.

Банк может дать согласие на смену заемщика по кредитному договору только при наличии веских оснований.

Новый кредитоплательщик должен отвечать всем необходимым требованиям кредитора, то есть быть трудоспособным, иметь достаточный доход и хорошую финансовую репутацию. Только в случае пройденной проверки банк может согласиться на замену заемщика.

ВАЖНО! Самый простой способ переоформления ипотечного кредита на другого человека — перевод остаточного долга и одновременная продажа квартиры с разрешения банка.

Источник: https://kreditorka.info/ipoteka/mozhno-li-pereoformit-ipoteku-na-drugogo-cheloveka.html

Это интересно: Подсудность дела по договору между физ, лицом и юр, лицом

Как переделать и оформить ипотеку на другого человека?

- Во-первых, Вам необходимо найти покупателя на ипотечную квартиру. Он должен быть согласен на приобретение Вашей квартиры, с учетом того, что все ежемесячные платежи переходят к нему.

- Во-вторых, вы должны подготовить все необходимые для переоформления документы.

Уточнить полный список документов Вы можете в банке, основные из них это:

Уточнить полный список документов Вы можете в банке, основные из них это:

- ваше заявление о переоформлении ипотеки;

- копия трудовой книжки нового заемщика, заверенная по месту работы;

- копии всех страниц паспорта, всех лиц, участвующих в сделке;

- справка о доходах нового заемщика;

- заполненный бланк анкеты.

В-третьих, Вы должны посетить кредитную организацию и уведомить её о Вашем желании переоформить ипотеку. Если Вашу просьбу удовлетворят, то банку предстоит заключить новый кредитный договор с новым заемщиком. А для этого, банк проверяет платежеспособность лица, выступающего заемщиком, проверяет и оценивает объект недвижимости и готовит новые документы.

Ну и завершающий этап, если кандидатура нового заемщика оформлена банком, Вы можете приступить к осуществлению сделки. По своей сути такая сделка является куплей-продажей объекта недвижимости. При этом, важно учесть, что размером кредита для нового заемщика будет являться сумма, не выплаченная предыдущим. Все же вопросы относительно уже внесенных по ипотеке платежей решаются между продавцом и покупателем.

Процедура переоформления ипотеки на другого человека достаточно проста, но современные кредитные организации неохотно соглашаются на её проведение.

Главной причиной этого является то, что когда появляется новый заёмщик, банк должен заново проверять его платежеспособность без какой-либо выгоды для себя.

Главной причиной этого является то, что когда появляется новый заёмщик, банк должен заново проверять его платежеспособность без какой-либо выгоды для себя.

Кроме того, эта процедура требует переоформления многочисленных документов, ответственность же за подготовку всех бумаг снова ложится на плечи банка.

Именно поэтому самое важное для Вас, если Вы примете решение переоформить ипотеку на другого человека – это договориться с банком о предоставлении Вам такой возможности.

Можно ли переоформить ипотеку в другом банке?

Процедура переоформления ипотечного кредита в другом банке называется рефинансированием.

Смысл этой процедуры в том, что банк, в котором Вы решили переоформить ипотеку дает Вам средства на её погашение в банке, с которым Вы сотрудничали изначально.

Смысл этой процедуры в том, что банк, в котором Вы решили переоформить ипотеку дает Вам средства на её погашение в банке, с которым Вы сотрудничали изначально.

Это возможно и в некоторых случаях очень выгодно для заемщика. Например, оформление кредита по более низким процентным ставкам возможно в рамках новых кредитных предложений, которые обычно разрабатываются кредитными организациями для привлечения клиентов.

Кроме того, если у Вас изменились жизненные обстоятельства, и возникла необходимость в уменьшении ежемесячных выплат и, соответственно, увеличении срока кредитования, а старый банк не может предоставить Вам такую возможность – для вас выгодно воспользоваться процедурой рефинансирования.

Самое важное, на что нужно обратить внимание, если Вы всё-таки решите обратиться к этой процедуре: стоит очень внимательно подойти к выбору банка и программы кредитования. Поскольку, кажущиеся совсем небольшими проценты по кредиту, могут скрывать за собой оформление различных страховок и оплату комиссий, а это может обойтись Вам в значительную сумму денег.

Как бы то ни было, наилучший вариант – сначала попробовать решить проблему в рамках своего банка. Вполне возможно, чтобы не потерять Вас как клиента, банк пойдет на определенные уступки, условия по которым устроят обе стороны.

Переоформление ипотеки на другую квартиру

На вопрос «Можно ли переоформить ипотеку на другую квартиру?» также существует однозначный ответ: можно! В такой ситуации, самое главное – опять же, получить разрешение банка на совершение сделки.

Если разрешение получено, можно приступать к поиску квартиры, которая будет отвечать Вашим требованиям и требованиям банка.

Подыскав подходящий вариант, Вы предоставляете банку заявление об увеличении суммы ипотеки и начинаете искать покупателя на свою старую квартиру.

Данная процедура предполагает одновременное совершение сразу нескольких сделок: вы продаете старую квартиру и гасите свой ипотечный долг, а затем приобретаете новую недвижимость и оформляете с кредитным учреждением договор о соразмерном увеличении суммы ипотеки.

Такой процесс отличается длительностью и особой сложностью, поэтому если Вы столкнулись с подобной ситуацией и не знаете, как поступить, лучше всего – обратиться к профессионалам, которые помогут уладить все юридические вопросы.

Ипотечный договор, как правило, заключается на пару десятков лет. Согласитесь, за такой длительный промежуток, в жизни человека может случиться всё что угодно, и некоторые обстоятельства могут сделать дальнейшее сосуществование с ежемесячными немаленькими выплатами по кредиту просто невозможным. При возникновении такой проблемы и возникает вопрос: «А можно ли переоформить ипотеку?».

Ипотечный договор, как правило, заключается на пару десятков лет. Согласитесь, за такой длительный промежуток, в жизни человека может случиться всё что угодно, и некоторые обстоятельства могут сделать дальнейшее сосуществование с ежемесячными немаленькими выплатами по кредиту просто невозможным. При возникновении такой проблемы и возникает вопрос: «А можно ли переоформить ипотеку?».

Ответ однозначный – да, можно. Но процесс этот достаточно сложный и длительный. Давайте разберемся в том, как переоформить ипотеку и в каких случаях это возможно.

Просмотров: 402

У вас есть вопрос юридического характера?

Источник: https://prodatkvartiry.ru/ipoteka/kak-i-mozhno-li-pereoformit-ipoteku/.html

Как подать онлайн-заявку на ипотеку?

Оставить заявку на ипотеку можно через интернет, в этом случае решение вы узнаете без визита в банк. Для этого достаточно зайти на его официальный сайт и заполнить анкету.

Например, в заявке Газпромбанка надо указать:

- Ф.И.О.;

- контактные данные (телефон, email);

- адрес проживания;

- паспортные данные (серию, номер и т. д.);

- город, где будете оформлять ипотечный кредит;

- желаемые параметры кредита (срок, сумму и т. п.);

- сведения о наличии зарплатной карты Газпромбанка.

Заявка сразу поступит в работу менеджеру банка. Он свяжется с вами по телефону, если понадобится уточнить дополнительную информацию.

Источник: https://kredit-online.ru/ipoteka/kak-perevesti-ipoteku-v-drugoj-bank.html

Требования кредитной организации к новому заемщику

Провести процедуру переоформление ипотеки на другое лицо можно только при соответствии нового заемщика требованиям банка:

- Наличие гражданства РФ и постоянной прописки на территории субъектов РФ.

- Возраст – от 21 года до 70 лет на момент последней выплаты платежа.

- Стаж работы не менее 6 месяцев на текущем месте. Общий трудовой – более 1 года.

- Доход официально подтвержден справкой по форме банка или 2-НДФЛ. Платеж по ипотеке должен составлять не более 40% от всего заработка.

- Отличная кредитная история.

- Имеются созаемщики или поручители. Они служат гарантией банка и повышают шансы на одобрение.

- Отсутствуют судимости.

Источник: https://DomClick.info/pereoformit-ipoteku-na-sozaemshhika/

Условия перекредитования ипотеки в Сбербанке в 2019 году

Сбербанк недавно запустил программу перекредитования ипотеки других банков на более выгодных условиях, чем в предыдущие годы.

Условия и требования

В Сбербанке можно рефинансировать ипотеку под залог:

- квартиры;

- жилого помещения в таун-хаусе;

- дома (с земельным участком или без), комнаты или части дома.

Условия:

- Срок: до 30 лет.

- Минимальная сумма: от 500 000 рублей.

- Максимальная: 5 000 000 рублей.

- Процентные ставки: от 9,9%.

Требования к заёмщику:

- Возраст: от 21 года до 75 лет (на момент окончания срока ипотеки).

- Стаж работы: не менее полугода на текущем месте работы и не менее 1 года общего стажа за последние 5 лет (это требование не распространяется на зарплатных клиентов).

- Хорошая кредитная история.

- Отсутствие факта реструктуризации долга ранее.

Необходимые документы

Для рассмотрения заявки на перекредитование ипотеки в Сбербанк необходимо предоставить следующие документы:

- заявление-анкету заёмщика / созаёмщика;

- паспорт заёмщика / созаёмщика с отметкой о регистрации;

- документы, подтверждающие платёжеспособность и трудовую занятость заёмщика / созаёмщика / поручителя.

Требования к рефинансируемым займам

Сбербанк предъявляет весьма строгие требования к перекредитуемым займам, а именно:

- Отсутствие просроченной задолженности.

- Своевременное внесение платежей в течение последнего года.

- Срок действия рефинансируемого займа — не менее 180 календарных дней с момента заключения первоначального ипотечного договора.

- Не менее 90 дней до окончания срока действия договора.

- Отсутствие факта реструктуризации по рефинансируемым кредитам.

Рефинансировать можно также ипотеку, взятую в самом Сбербанке.

Для одобрения процедуры перекредитования Сбербанком необходимо, чтобы:

- Отсутствовали просрочки по платежам.

- Ипотека была выдана не менее 1 года назад.

- Остаток долга был более 500 000 рублей.

- Ипотечный кредит не был реструктурирован ранее.

Источник: http://ipoteka-expert.com/perekreditovanie-ipoteki/

Как оформить рефинансирование правильно?

как переоформить ипотеку под меньший процент

как переоформить ипотеку под меньший процент

Для того, чтобы оформить рефинансирование кредита выгодно и быстро, важно следовать простым правилам.

- Внимательно изучайте предложения всех банков.

- Не оформляйте договор рефинансирования без детального изучения всех пунктов.

- Не используйте рефинансирование слишком часто. Разница между начальной и новой ставкой должна составлять 3-4%.

- Сперва старайтесь решить проблему с вашим банком, и только после полного отказа обращайтесь за рефинансированием.

- Не стесняйтесь обращаться за помощью к специалистам.

- Будьте готовы дополнительно потратиться на процедуру: отложите деньги для рефинансирования заранее.

Мы постарались подробно рассмотреть, как переоформить ипотеку под меньший процент в вашем банке или оформить рефинансирование ипотеки в другом банке. Если наша статья вам понравилась, оценивайте ее и делитесь ею в социальных сетях со своими друзьями. Ну а мы продолжим рассказывать вам обо всем, что связано с ипотекой, просто и понятно!

Источник: https://ipoteka.fun/kak-pereoformit-ipoteku-pod-menshij-procent-vse-sposoby-i-vozmozhnosti

Как произвести процедуру перекредитования?

Алгоритм проведения рефинансирования следующий:

- Узнайте, наложен ли мораторий в вашем банке на досрочное расторжение ипотечного договора.

- Соберите необходимые документы, соответствующие требованиям банка.

- Подайте заявление с просьбой о перекредитовании.

- Дождитесь решения банка.

- Подпишите новый кредитный договор.

- Пройдите процедуру перезалога недвижимости.

- Застрахуйте объект залога.

- В итоге банк погасит ваш остаток долга в другом банке безналичным переводом.

Источник: http://ipoteka-expert.com/perekreditovanie-ipoteki/

В какие банки выгодно перевести ипотеку?

Тинькофф Банк

от 6% ставка в год

Сбербанк

от 6% ставка в год

Райффайзенбанк

от 6% ставка в год

Альфа-Банк

от 8,9% ставка в год

Промсвязьбанк

от 8,8% ставка в год

УБРиР

от 7,9% ставка в год

Газпромбанк

от 5,4% ставка в год

Уралсиб

от 8,9% ставка в год

Открытие

от 8,7% ставка в год

Совкомбанк

от 6% ставка в год

Бинбанк

от 6% ставка в год

Ипотека в СКБ-банке

от 8,75% ставка в год

Ипотека в МТС Банке

от 5,8% ставка в год

Ипотека в банке Зенит

от 6% ставка в год

Ак Барс Банк

от 6% ставка в год

Ипотека в МКБ

от 5,9% ставка в год

Росбанк

от 8,25% ставка в год

Юникредит

от 6% ставка в год

Кредит Европа Банк

от 6% ставка в год

Дельтакредит

от 8,25% ставка в год

Возрождение

от 9,2% ставка в год

Связь-Банк

от 8,5% ставка в год

Росевробанк

от 7,6% ставка в год

Транскапиталбанк

от 6% ставка в год

Центр-инвест банк

от 6% ставка в год

Абсолют Банк

от 6% ставка в год

ВБРР

от 8,9% ставка в год

Запсибкомбанк

от 6% ставка в год

Металлинвестбанк

от 8,75% ставка в год

Россия

от 9% ставка в год

Российский Капитал

от 6% ставка в год

Севергазбанк

от 8,9% ставка в год

Левобережный

от 8,25% ставка в год

Аверс банк

от 6% ставка в год

Источник: https://kredit-online.ru/ipoteka/kak-perevesti-ipoteku-v-drugoj-bank.html

Заключение

Перекредитование – уникальная возможность оптимизировать расходы по кредиту. Только перед этим следует уточнить все условия перекредитования и выбрать наиболее удобный банк для переоформления ипотеки.

Повторное рефинансирование ипотеки

Источник: https://bank-on.ru/perekreditovanie/ipoteki

Перечень документов для переоформления

Процесс переоформления для лица, на которого производится перекредитование, требует сбора всех тех же документов, как и при получении ипотеки в первый раз. Кроме этого, вы, как владелец недвижимости и текущий плательщик, так же собираете нужные бумаги. В совокупности, на себя и будущего заемщика вы должны предоставить:

- паспорта;

- СНИЛС;

- для мужчин до 27 лет – военный билет;

- справки 2-НДФЛ;

- кадастровые документы;

- право на собственность;

- оценочная экспертиза недвижимости;

- справка из банка, выдавшего ипотечный кредит о качестве ваших платежей;

- разрешение вашего банка на совершение рекредитования;

- другие документы по требованию банка (список выдает менеджер).

- Заявка-анкета (заполняется онлайн на официальных сайтах или в отделениях банков).

Источник: https://ipoteka.finance/pogasit/pereoformlenie-ipoteki-na-drugie-uslovija.html

Минусы рефинансирования ипотеки

Прежде чем начать процедуру перекредитования, стоит изучить все плюсы и минусы этой процедуры. О выгодных для заёмщика преимуществах рефинансирования было сказано выше.

А какие минусы могут свести на нет все планируемые выгоды проведения перекредитования? Зная недостатки, можно будет понять, стоит ли в вашем случае рефинансировать ипотеку.

Рефинансирование окажется невыгодным, если прошло уже половина срока договора. Это объясняется тем, что большинство банков устанавливают по ипотеке аннуитетную схему гашения задолженности (выплаты равными ежемесячными суммами).

При такой схеме заёмщик в первые годы выплачивает в основном проценты. Тело кредита начинает активно погашаться уже во второй половине периода кредитования. Если рефинансировать ипотеку после погашения большей части процентов, экономии не получится.

Большим минусом процесса перекредитования являются дополнительные расходы, включающие повторное страхование и проведение оценки недвижимости. Эти услуги, конечно, платные и съедают добрую часть экономии от перекредитования.

Кроме того, чтобы инициировать процедуру рефинансирования, заёмщик должен собрать огромный пакет документов. Стандартных справок с места работы и документов на недвижимость будет недостаточно.

Потребуются ещё документы от банка о текущем размере задолженности, полноте и своевременности выполнения обязательств и др. А суетный сбор документов отпугивает многих клиентов.

Итак, прежде чем перекредитовать ипотеку, следует тщательно проанализировать преимущества такой процедуры для вас. Иногда даже самые простые расчёты позволят понять, стоит ли начинать процедуру в вашем случае или лучше от неё отказаться.

Источник: http://ipoteka-expert.com/perekreditovanie-ipoteki/

Продажа ипотеки другому лицу

Передача прав на закладную по ст. 48 ФЗ № 264 – это документ, произвольного содержания, где владелец признает третье лицо имеющим право на жилплощадь. Редкое явление, так как, фактически требует снова полностью пройти процедуру оформления ипотеки только уже на третье лицо. Очень редко одобряется банком. Сейчас продать ипотеку другому лицу можно в обоснованных случаях:

- потеря трудоспособности (заемщик не может работать по медицинским или другим показателям и выплачивать ипотеку);

- переезд (жизненная ситуация, когда заемщик вынужден кардинально сменить место жительства по веским причинам);

- развод (раздел имущества по договоренности или решению суда).

Чаще всего, необходимость продажи кредита, возникает при получении квартиры в наследство. Консультация квалифицированного юриста, в вопросах переоформления ипотеки на другого человека, необходима.

Источник: https://ipoteka.finance/pogasit/pereoformlenie-ipoteki-na-drugie-uslovija.html

Письмо в банк о переоформлении договора ипотеки на другое лицо

В Сбербанк России отправляется заявление-анкета. Можно скачать на официальном сайте, заполнить, отнести или отправить онлайн. Документ состоит из 7 листов. В него должны быть внесены все данные о заемщике, которые дополнительно предоставляются в пакете документов. Кроме этого, должна быть вписана информация о созаемщиках (если есть) и данные из справки текущего банка-кредитора о сроках платежей (требуемых и реально совершенных). Все графы заполняются печатными буками в клеточках.

Заявку ВТБ 24 для предварительного рассмотрения можно подать онлайн или в офисе, в вашем городе. Данные, которые вы укажете в анкете должны быть достоверны и полностью подтверждаться документально.

Источник: https://ipoteka.finance/pogasit/pereoformlenie-ipoteki-na-drugie-uslovija.html

Какие существуют ограничения при переоформлении ипотечного кредита

Ограничения на переоформление:

- Если ипотека оформлена по льготной программе «Молодая семья», то новый заемщик должен соответствовать всем ее требованиям.

- Переоформить ссуду не получится, если имеется задолженность по коммунальным платежам.

- Если во время процедуры должник перестал платить по графику, банк оставляет за собой право отказать в переоформлении.

Источник: https://DomClick.info/pereoformit-ipoteku-na-sozaemshhika/

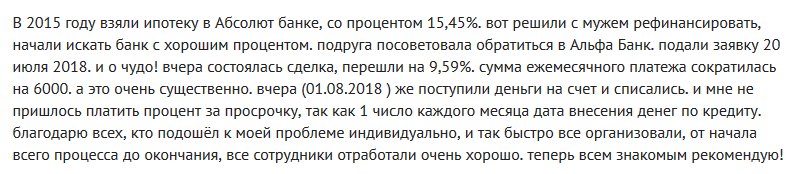

Отзывы о переводе ипотеки

Федорова Елена:

Климов Павел:

«Недавно я перевел ипотеку в Сбербанк. За счет этого ежемесячный платеж стал на 5 000 р. меньше, хотя срок не изменился. Очень порадовала процедура оформления. Не надо даже справку было запрашивать из банка, где выдали ипотеку. Сотрудники на всех этапах подробно рассказывали об условиях рефинансирования и помогали все оформить максимально быстро».

Коробейникова Алена:

Дайнакова Татьяна:

«Мы недавно рефинансировали ипотеку, выбрали ВТБ, т. к. именно этот банк предложил нам самую низкую ставку. С оформлением никаких проблем не возникло, хотя пришлось собирать полный пакет документов и заказывать новую оценку квартиры. Но менеджеры всегда подсказывали заранее, какие бумаги понадобятся. За счет этого смогли за 2,5 недели выйти на заключение договора. Платеж стал существенно меньше, за что ВТБ огромное спасибо!».

Источник: https://kredit-online.ru/ipoteka/kak-perevesti-ipoteku-v-drugoj-bank.html

Кто такие кредитные доноры и стоит ли к ним обращаться

Кредитные доноры – лица, оформляющие на себя кредит за вознаграждение. Подобная услуга подходит тем, кто не хочет или не может оформить на себя займ по объективным причинам.

Схема взаимодействия:

- Клиент находит кредитного донора через интернет или знакомых.

- Обе стороны подписывают контракт с указанием необходимой суммы кредита, срока выплаты и размера вознаграждения за предоставленные услуги.

- Кредитный донор оформляет в банке ссуду на оговоренных условиях. Он передает денежные средства клиенту под расписку и получает за это вознаграждение (обычно, 10-15% от размера долга).

- На протяжение всего срока клиент выплачивает задолженность. При невыполнении своих обязательств, кредитный донор может обратиться в суд.

Смотрите также: помощь в получении кредитов стала благодатной почвой для мошенничества на территории постсоветского пространства. Одна из многочисленных схем описана в сюжете телеканала «Россия 1».

Источник: https://DomClick.info/pereoformit-ipoteku-na-sozaemshhika/

Количество использованных доноров: 8

Информация по каждому донору:

- https://kredit-online.ru/ipoteka/kak-perevesti-ipoteku-v-drugoj-bank.html: использовано 4 блоков из 10, кол-во символов 5589 (17%)

- https://DomClick.info/pereoformit-ipoteku-na-sozaemshhika/: использовано 4 блоков из 12, кол-во символов 2836 (9%)

- https://ipoteka.finance/pogasit/pereoformlenie-ipoteki-na-drugie-uslovija.html: использовано 3 блоков из 12, кол-во символов 2412 (7%)

- https://ipoteka.fun/kak-pereoformit-ipoteku-pod-menshij-procent-vse-sposoby-i-vozmozhnosti: использовано 3 блоков из 6, кол-во символов 6437 (20%)

- http://ipoteka-expert.com/perekreditovanie-ipoteki/: использовано 3 блоков из 8, кол-во символов 4096 (13%)

- https://kreditorka.info/ipoteka/mozhno-li-pereoformit-ipoteku-na-drugogo-cheloveka.html: использовано 2 блоков из 8, кол-во символов 2622 (8%)

- https://prodatkvartiry.ru/ipoteka/kak-i-mozhno-li-pereoformit-ipoteku/.html: использовано 3 блоков из 3, кол-во символов 6235 (19%)

- https://bank-on.ru/perekreditovanie/ipoteki: использовано 3 блоков из 7, кол-во символов 2235 (7%)

(Пока оценок нет) (Пока оценок нет) |