А. Гордон

В настоящей статье будет рассмотрен вопрос налогообложения доходов физических лиц резидентов Италии от продажи расположенной в России недвижимости на примере дохода от продажи квартиры в г.Москве.

Источник: http://gordon-adv.ru/articles/kakoy-nalog-zaplatit-italyanec-za-pro/

Содержание

- 1 В чем проблема для нерезидентов

- 2 Гражданин Италии продает квартиру в Москве – где и как платить налог с дохода

- 3 Зачем нерезиденту сдавать квартиру как ИП

- 4 Как рассчитывается налог НДФЛ с Итальянца в России

- 5 Какой налоговый режим выбрать

- 6 Налоговый резидент России или не налоговый резидент

- 7 Расчет налогов и взносов

- 8 Полезные советы

- 9 Как зарегистрировать ИП для сдачи квартиры

- 10 Договор и другие формальности

- 11 Доверенность и согласие на регистрацию

- 12 Если ИП нужно срочно продать квартиру

- 13 Запомнить

В чем проблема для нерезидентов

Если вы собираетесь переезжать за границу, а в России у вас остается недвижимость, возникает вопрос: как сделать так, чтобы она приносила как можно больший доход? Как вариант, можно передать квартиру в доверительное управление теще для посуточной сдачи через «Букинг» или «Эйр-би-эн-би». Или просто сдать квартиру по договору найма или аренды.

Но нужно понимать, что если собственник уезжает надолго из России, он может стать нерезидентом, и возрастет его налоговая нагрузка.

Если гражданин РФ находится за границей более 183 дней в год, по закону он становится налоговым нерезидентом. Тогда ставка НДФЛ вырастает с 13% до 30%, а еще перестают применяться и действовать вычеты, которые положены резидентам.

Это значит, что если вы решите сдавать квартиру по договору, будучи нерезидентом, то по закону вы должны будете отдавать 30% от дохода государству.

Мы с женой предполагали, что будем отсутствовать в России в течение нескольких лет, и понимали, что станем нерезидентами уже в год отъезда, то есть ставка НДФЛ для нас составит 30%. Такой высокий налог сделал бы аренду не особо выгодной, поэтому мы начали думать, как можно все оформить по закону и оптимизировать налоговую нагрузку.

Источник: https://journal.tinkoff.ru/nerezident-sdaet-kvartiru/

Это интересно: Неполный рабочий день (ст.93): сколько это?

Гражданин Италии продает квартиру в Москве – где и как платить налог с дохода

Порядок исчисления и уплаты налогов при продаже гражданином Италии московской квартиры вопрос не простой, необходимо учитывать три законодательства: 1) Налоговое законодательство Италии, 2) Налоговое законодательство России, 3) Российско – Итальянскую Конвенцию между Правительством РФ и Правительством Итальянской Республики от 09.04.1996 «Об избежании двойного налогообложения в отношении налогов на доходы и капитал и предотвращении уклонения от налогообложения».

При налогообложении решающим является вопрос применяемого права (налогового законодательства). Ответ на этот вопрос нужно искать в Российско-Итальянской Конвенции 1996г. «Об избежании двойного налогообложения …». В отношении дохода от продажи недвижимого имущества Конвенцией непосредственно установлено правило: такие доходы могут облагаться налогом в том Договаривающемся Государстве, в котором такое имущество расположено (ст.13 Конвенции). Обратите внимание: к доходам от продажи недвижимости Конвенция применяет правила о доходах на капитал.

Продавцу квартиры необходимо учесть и правильно применить выражение: «может облагаться налогом в этом другом государстве». В Конвенции оно означает, что другому государству предоставлено право взимать налог с такого дохода, если это предусмотрено его национальным законодательством. То есть воли и выбора итальянского продавца московской квартиры платить налог в России или в Италии в действительности не существует.

Согласно правилам главы 23 Налогового кодекса РФ налогообложению в РФ подлежат доходы физических лиц от продажи недвижимого имущества, расположенного в России. При этом налогоплательщиками налога НДФЛ являются физические лица, являющиеся налоговыми резидентами РФ, а также физические лица, получающие доходы от источников в Российской Федерации, не являющиеся налоговыми резидентами РФ. То есть плательщиками налога НДФЛ являются иностранцы, например получившие доход от продажи недвижимости на территории РФ.

Учитывая, что в отношении доходов физических лиц действие Конвенции распространяется на российский Налог на доходы физических лиц (НДФЛ, глава 23 Налогового кодекса РФ), и применительно к Италии – на индивидуальный подоходный налог (l’imposta sul reddito delle persone fisiche), следовательно, в любом случае, продажа итальянцем квартиры в Москве будет облагаться налогом НДФЛ в России по правилам главы 23 Налогового кодекса.

Источник: http://gordon-adv.ru/articles/kakoy-nalog-zaplatit-italyanec-za-pro/

Зачем нерезиденту сдавать квартиру как ИП

Если сдавать по договору как физическое лицо. Сдавать квартиру по договору аренды или найма — самый простой вариант для резидентов. Принимать плату за квартиру можно любым удобным способом, а по окончании года нужно просто сдавать декларацию и уплачивать 13% НДФЛ. Но для нерезидентов ставка поднимается до 30%.

А еще, если своевременно не декларировать доход и не платить налоги, налоговая может их доначислить и добавить штраф, если решит изучить ваши доходы и выявит нарушение. Для забывчивых и занятых сдача квартиры может обернуться головной болью, потерей времени на суды и почти половиной полученного дохода.

Знаем все о недвижимости

Разбираем сложные ситуации с покупкой и продажей жилья, рассказываем о законах, которые касаются владельцев недвижимости

Если сдавать как ИП. Предприниматель — это физическое лицо. По закону он может свободно распоряжаться имуществом, которое принадлежит ему как физическому лицу. То есть ИП может сдавать свою квартиру внаем или в аренду без каких-либо специальных договоров передачи, лицензирования и уведомлений.

Если сдавать квартиру как ИП, неизбежно возникает обязанность формировать и сдавать налоговую отчетность. С другой стороны, собственники в любом случае обязаны декларировать свой доход и платить налог с дохода от сдачи квартиры. Зато у ИП, в отличие от обычного физического лица, есть возможность самостоятельно выбрать ставку налога благодаря специальным системам налогообложения.

Мы решили сдавать квартиру как предприниматели на УСН из-за ставки налога 6% от полученных доходов. Это выгоднее, чем 13% и тем более 30%. Налог при УСН — это не НДФЛ, поэтому налоговый статус резидента или нерезидента не имеет значения.

Вы можете быть ИП и при этом быть нерезидентом РФ

Это то, что нам было нужно.

Тут стоит сразу оговориться, что предварительно мы все рассчитали и оценили плюсы и минусы: сумму налога УСН, обязательные взносы на пенсионное и медицинское страхование, ежегодную отчетность и налог с продажи квартиры.

Источник: https://journal.tinkoff.ru/nerezident-sdaet-kvartiru/

Как рассчитывается налог НДФЛ с Итальянца в России

По правилам главы 23 Налогового кодекса РФ налог НДФЛ взимается с получателя дохода (продавца квартиры) в виде процента от полученного дохода. При этом итальянец обязан предоставить в налоговую службу налоговую декларацию по налогу НДФЛ и уплатить налог. У иностранцев возникают вопросы: 1) как посчитать доход, 2) какой взимается процент.

Дело в том, что согласно Налоговому кодексу РФ оба показателя зависят от налогового статуса продавца недвижимости – налоговый резидент России или налоговый резидент Италии.

Если продавец квартиры – налоговый резидент России он уменьшает доход:

- На сумму приобретения квартиры (доход – расход);

- На сумму всего полученного дохода от продажи квартиры, если продавец владел квартирой более 5 лет.

Ставка налога НДФЛ для резидента России – 13%.

Соответственно, для не резидента России сумма дохода при налогообложении продажи квартиры не может быть уменьшена, а ставка налога составляет 30%.

По этому, при налогообложении дохода с продажи квартиры в Москве сначала устанавливают налоговое резидентство получателя дохода (продавца) по правилам Налогового кодекса РФ.

Источник: http://gordon-adv.ru/articles/kakoy-nalog-zaplatit-italyanec-za-pro/

Какой налоговый режим выбрать

Предприниматели, которые сдают квартиру внаем или в аренду, могут воспользоваться основной, упрощенной или патентной системой налогообложения. Единый налог на вмененный доход для сдачи внаем своей квартиры не подходит.

Основная система налогообложения (ОСН) — сложная для ведения бухгалтерии система, которая не исключает НДФЛ. Поэтому ОСН совершенно невыгодна нерезидентам: ставка НДФЛ в любом случае составит 30%.

Общий режим налогообложения может понадобиться, только если вы собираетесь сдавать свою очень дорогую квартиру или скорее свои десять очень дорогих квартир в аренду юридическому лицу, плательщику НДС. И только если клиенту необходимо принимать ваш входящий НДС к последующему вычету. Если такой необходимости нет, использовать ОСН сложно и дорого. Нам этот режим совсем не подходил.

Патентная система налогообложения (ПСН) исключает НДФЛ и налог на имущество физлиц, но не исключает взносы. Эта система подразумевает покупку патента на предпринимательскую деятельность — сдачу своей квартиры в аренду или внаем. Стоимость патента зависит от месторасположения и площади квартиры и срока патента — от 1 месяца до года.

УСН «Доходы». На упрощенке ставка налога — 6% от полученных доходов. Это самый простой и дешевый режим налогообложения: на УСН можно уменьшать сумму налога на сумму взносов на пенсионное и медицинское страхование. Чтобы сэкономить на налоге, нужно уплачивать фиксированные взносы строго ежеквартально, чтобы совпадать с периодами по УСН, — по 8096,25 рублей в квартал.

Мы выбрали УСН, так как при этом режиме налоговая нагрузка получается минимальной и не зависит от статуса резидента или нерезидента. Если все сделать правильно, тогда налог УСН с годовой выручки до 540 тысяч рублей не придется платить вообще.

Этот режим может подойти тем, у кого доходы от предпринимательской деятельности приблизительно равны расходам или чуть больше них. Или, например, если квартира, которую сдает ИП, находится в ипотеке у банка или оплатой коммунальных услуг занимается собственник.

Источник: https://journal.tinkoff.ru/nerezident-sdaet-kvartiru/

Это интересно: Налоги на зарплату: изучаем вместе

Налоговый резидент России или не налоговый резидент

Согласно статье 207 Налогового кодекса РФ налоговое резидентство России может не совпадать с гражданством физического лица налогоплательщика и зависит только от длительности нахождения на территории России. То есть возможна ситуация, когда гражданин России постоянно живет в Италии, и утрачивает статус налогового резидента России, а итальянец, постоянно проживающий в России, становится налоговым резидентом России.

Так, если физическое лицо находилось на территории России более 183 календарных дней в течение последовательных 12 месяцев, он становится налоговым резидентом России. При этом возникновению статуса «налоговый резидент России» не препятствуют кратковременные выезды физического лица за пределы России.

Важно: Обратите внимание, здесь нет ошибки, статус «налоговый резидент России» именно возникает в зависимости от длительности нахождения в России, и не требует какого-то заявления, получения и т.д. Вместе с тем, если для граждан России статус налогового резидента – данность, и при налогообложении может возникнуть вопрос его утраты, доказывать это обстоятельство обязана налоговая. Для гражданина Италии – на оборот, он заведомо не резидент, и должен документально доказать, что у него возник статус налогового резидента.

Источник: http://gordon-adv.ru/articles/kakoy-nalog-zaplatit-italyanec-za-pro/

Расчет налогов и взносов

Обязательные взносы. Как в любой другой деятельности, сдавая квартиру, ИП должен платить ежегодные фиксированные взносы в налоговую, которые она перечисляет уже в пенсионный фонд на обязательное пенсионное страхование (ОПС) и фонд обязательного медицинского страхования (ОМС).

Размер взносов пересматривается и индексируется государством ежегодно. За 2018 год это 26 545 рублей на обязательное пенсионное страхование, 5 840 рублей на медицинское страхование и 1% от превышения выручки в 300 тысяч рублей. Размер взносов можно проверить в общедоступном калькуляторе на сайте налоговой.

Например, если сдавать квартиру за 40 тысяч рублей, обязательные отчисления в фонды составят 34 185 рублей.

Пример расчета обязательных взносов ИП за сдачу квартиры

Плата за наем в месяц

40 000 Р

Выручка ИП в год

480 000 Р

Обязательные ежегодные фиксированные взносы на ОПС и ОМС

32 385 Р

Обязательный ежегодный взнос на ОПС с превышения 300 000 Р

(480 000 Р − 300 000 Р) × 1% = 1800 Р

Итого в год

32 385 Р + 1800 Р = 34 185 Р

Добровольные взносы. Также можно вступить в программу добровольного страхования ФСС, заплатить небольшой взнос — 3302,17 рублей — и в следующем году получить право на пособие по нетрудоспособности или по уходу за ребенком, будучи ИП.

Налоги. Сумма налога напрямую зависит от режима налогообложения, арендной платы и иногда — от площади квартиры.

Поэтому, чтобы выбрать наиболее выгодный вариант, нужно предварительно все рассчитать.

Расчет налогов за сдачу квартиры для физического лица

| Режим налогообложения | Налоги за год |

|---|---|

| Резидент | НДФЛ 13%: 480 000 Р × 13% = 62 400 Р |

| Нерезидент | НДФЛ 30%: 480 000 Р × 30% = 144 000 Р |

НДФЛ 13%

480 000 Р × 13% = 62 400 Р

НДФЛ 30%

480 000 Р × 30% = 144 000 Р

Расчет налогов за сдачу квартиры для ИП

| Режим налогообложения | Налоги за год |

|---|---|

| ОСН, резидент | НДС 18%: 566 400 Р × 18% / 118% = 86 400 Р

НДФЛ 13%, с учетом расходов на проценты по ипотеке и коммунальные услуги: (480 000 Р − 34 185 Р − 250 000 Р − 60 000 Р) × 13% = 17 656 Р Итого: 86 400 Р + 17 656 Р + 34 185 Р = 138 241 Р |

| ОСН, нерезидент | НДС 18%: 566 400 Р × 18% / 118% = 86 400 Р

НДФЛ 30%, с учетом расходов на проценты по ипотеке и коммунальные услуги: (480 000 Р − 34 185 Р − 250 000 Р − 60 000 Р) × 30% = 40 745 Р Итого: 86 400 Р + 40 745 Р + 34 185 Р = 161 330 Р |

| УСН «Доходы» | Нет, потому что сумма обязательных взносов превышает сумму налога 6%: 480 000 Р × 6% = 28 800 Р

Итого: 34 185 Р |

| УСН «Доходы минус расходы» | УСН 7% (ставка для Санкт-Петербурга), с учетом расходов на проценты по ипотеке и коммунальные услуги: (480 000 Р − 34 185 Р − 250 000 Р − 60 000 Р) × 7% = 9507 Р

Итого: 9507 Р + 34 185 Р = 43 692 Р |

| Патент | Сумма патента: 54 000 Р

Итого: 54 000 Р + 34 185 Р = 88 185 Р |

НДС 18%

566 400 Р × 18% / 118% = 86 400 Р

НДФЛ 13%

С учетом расходов на проценты по ипотеке и коммунальные услуги: (480 000 Р − 34 185 Р − 250 000 Р − 60 000 Р) × 13% = 17 656 Р

Итого

86 400 Р + 17 656 Р + 34 185 Р = 138 241 Р

НДС 18%

566 400 Р × 18% / 118% = 86 400 Р

НДФЛ 30%

С учетом расходов на проценты по ипотеке и коммунальные услуги: (480 000 Р − 34 185 Р − 250 000 Р − 60 000 Р) × 30% = 40 745 Р

Итого

86 400 Р + 40 745 Р + 34 185 Р = 161 330 Р

Налог

Нет, потому что сумма обязательных взносов превышает сумму налога 6%: 480 000 Р × 6% = 28 800 Р

УСН «Доходы минус расходы»

УСН 7%

Итого

9507 Р + 34 185 Р = 43 692 Р

Итого

54 000 Р + 34 185 Р = 88 185 Р

Если у вас уже есть ИП, можно воспользоваться налоговым калькулятором в личном кабинете на сайте налоговой и прикинуть приблизительную налоговую нагрузку с учетом специфики вашего объекта и режимов.

Чтобы следить за движением денежных средств и вести мини-бухгалтерию, можно использовать любой из множества сервисов онлайновой бухгалтерии. Мы пользуемся бесплатным сервисом Тинькофф-бухгалтерия.

Источник: https://journal.tinkoff.ru/nerezident-sdaet-kvartiru/

Полезные советы

Предлагаем несколько полезных советов для россиян, получающих доход от недвижимости за рубежом:

Важно понимать одну простую истину – уклоняться от уплаты налогов, значит совершать уголовное преступление.

- Невозможно без наказания платить по зарубежным ставкам меньше, чем на Родине, а также избегать заполнения налоговой декларации.

Налогоплательщик обязан сдавать декларацию о налогах. Это не зависит от того, где платится налог.

Налогоплательщик обязан сдавать декларацию о налогах. Это не зависит от того, где платится налог.- В разных странах установлен разный срок для подачи декларации о полученных доходах. Для России это конец апреля, для Германии – конец мая, для Франции – конец сентября. Ситуация, когда наступление срока подачи документа в РФ значительно опережает страны, где приобретена недвижимость, довольно частая. Здесь нужно руководствоваться принципом «источник дохода». Если в стране, являющейся источником дохода, ещё незакончен налоговый период, то этот доход не включается в российскую декларацию.

Обычному человеку трудно знать все законы, особенно те, что касаются иностранных государств. Поэтому рекомендуется обращаться к услугам профессиональных специалистов с международным опытом. Тогда удастся избежать возможных штрафных санкций, а это немалые суммы.

Источник: https://www.ZaMetrami.ru/novosti-zarubegnoy-nedvigimosti/kak-izbezhat-dvojnogo-nalogooblozheniya-pri-sdache-v-arendu-zarubezhnoj-nedvizhimosti/

Как зарегистрировать ИП для сдачи квартиры

Обратиться в налоговую. Наша квартира оформлена в собственность супруги. Она уже была зарегистрирована в качестве ИП по не связанному с недвижимостью виду деятельности. Поэтому открывать ИП нам было не нужно.

Свой статус ИП супруга никак не использовала. Фиксированные взносы мы платили просто так — себе в минус при нулевых оборотах. Это тоже стало аргументом за сдачу квартиры через ИП.

Выбрать нужный вид деятельности. Для упорядочивания списка всех легальных видов деятельности в РФ существует ОКВЭД — общероссийский классификатор видов экономической деятельности. При открытии ИП необходимо выбрать основной и дополнительные виды деятельности. Их можно совмещать, но основной должна быть деятельность, которая приносит большую часть дохода.

Чтобы сдавать квартиру, нам нужно было добавить ИП жены новый вид деятельности. По ОКВЭД он называется «Аренда и управление собственным или арендованным недвижимым имуществом», код 68.20. Его мы сделали основным, потому что другим бизнесом через ИП заниматься не планировали.

Чтобы разобраться с ОКВЭД, нам понадобился один визит в ФНС. Мы приехали в налоговую и заполнили специальную форму № Р240001 — заявление о внесении изменений в сведения об ИП. Госпошлину за замену или добавление нового вида экономической деятельности платить не нужно.

В течение нескольких рабочих дней изменения отразились в ЕГРИП и нам по почте отправили новую выписку. Выписку из ЕГРИП можно сделать в личном кабинете ИП на сайте налоговой. Там же можно проверить, что вид деятельности установлен и можно заключать первый договор. Открывать ИП или вносить сведения в ЕГРИП необходимо строго до начала сдачи квартиры.

Открыть расчетный счет. ИП может работать вообще без расчетного счета, поэтому открывать его сразу необязательно. Но через банк проводить все расчеты намного удобнее. Главное, выбрать такой банк и тариф, чтобы комиссия за обслуживание была небольшой и не взималась при отсутствии движений по счету.

Источник: https://journal.tinkoff.ru/nerezident-sdaet-kvartiru/

Договор и другие формальности

Чтобы все оформить по закону и минимизировать риски, мы решили не мудрить и обратились к профессиональному юристу. Мы опубликовали задание на «Юду»: консультация по составлению договора и расчетам с потенциальным клиентом. Ответ мы получили в тот же день, а с ним — шаблон договора и хорошее представление о расчетах с нанимателем и налогообложении.

Наем или аренда. Квартиру можно сдавать внаем, а можно — в аренду. По закону это разные договоры. Договор аренды регулируется главой 34 ГК РФ, а найма — главой 35 ГК РФ.

Объектом договора найма может быть только жилое помещение, а объектом аренды — офис, торговые помещения, склады, лофты и студии. Нанимателем может быть только физическое лицо, арендатором — юридическое.

Получается, что если вы сдаете квартиру физическому лицу, то нужно будет заключать договор найма жилого помещения, а если юридическому — то договор аренды.

Друзья быстро помогли нам найти достойных нанимателей, и мы подписали договор. В нашем случае — договор найма: наймодателем выступает ИП, а нанимателем — наш клиент, физическое лицо.

Регистрация договора. По закону договор найма, который заключен менее чем на один год, регистрировать в Росреестре не нужно.

Мы решили заключить договор на 11 месяцев, в том числе чтобы не регистрировать его. Мы еще не знали, как обустроимся на новом месте. Был риск, что мы захотим вернуться домой как можно скорее. Да и нанимателя такой период устраивал: он тоже не был уверен в своих долгосрочных планах.

Чтобы и дальше не регистрировать договор, по окончании срока найма нужно заключать новый или продлевать старый, также на 11 месяцев, не больше года. Мы заключили новый, а старый закрыли актами приема-передачи квартиры и обеспечительного платежа.

Страхование. Мы решили обезопасить себя от всяких неприятностей и застраховать квартиру. Мы застраховали конструктивные элементы, отделку, движимое имущество, а также гражданскую ответственность перед соседями, чтобы в случае каких-то неприятностей рассчитывать на компенсацию убытков.

Квартиру практически невозможно застраховать от действий нанимателей, потому что мы сами позволяем им находиться в квартире и пользоваться имуществом. Страховка покрывает противоправные действия третьих лиц, то есть сможет защитить, если ущерб наступит от кого-то со стороны. Для дополнительной подстраховки необходим обеспечительный платеж.

Обеспечительный платеж. Его лучше предусмотреть в договоре. Мы указали обеспечительный платеж, который можно использовать только для компенсации ущерба, не зачитывая его в счет долга или последнего месяца. В таком случае получение ИП обеспечительного платежа не считается доходом ИП. Передается и возвращается обеспечительный платеж актами передачи денежных средств.

Сумма, которая удерживается из обеспечительного платежа в счет компенсации ущерба, может быть включена в доход ИП и отражена в налоговой декларации. Если обеспечительный платеж возвращается полностью, эта сумма в расчете налогообложения никак не участвует.

Расчеты. Вопрос расчетов был один из тех, что волновали нас больше всего. Нанимателю было удобнее всего переводить деньги за квартиру на банковскую карту физлица или отдавать наличными.

Перевод на карту физлица денег, которые связаны с предпринимательской деятельностью, не допускается договорами банковского обслуживания большинства банков в РФ, а расчетный счет ИП супруги обслуживался в не самом удачном банке. Поэтому первое время квартирант рассчитывался с нами наличными. Это было неудобно.

Впоследствии мы открыли счет ИП в Тинькофф-банке и теперь принимаем платежи на расчетный счет без риска доначисления НДФЛ по ставке 30% за получение денежных средств на карту физлица и без риска нарушения договора банковского обслуживания.

Онлайн-касса. По закону для того чтобы сдавать в аренду или внаем собственное жилое помещение, ИП не нужна онлайн-касса. Это льготный вид услуг. Поэтому с кассой заморачиваться нам было не нужно.

Источник: https://journal.tinkoff.ru/nerezident-sdaet-kvartiru/

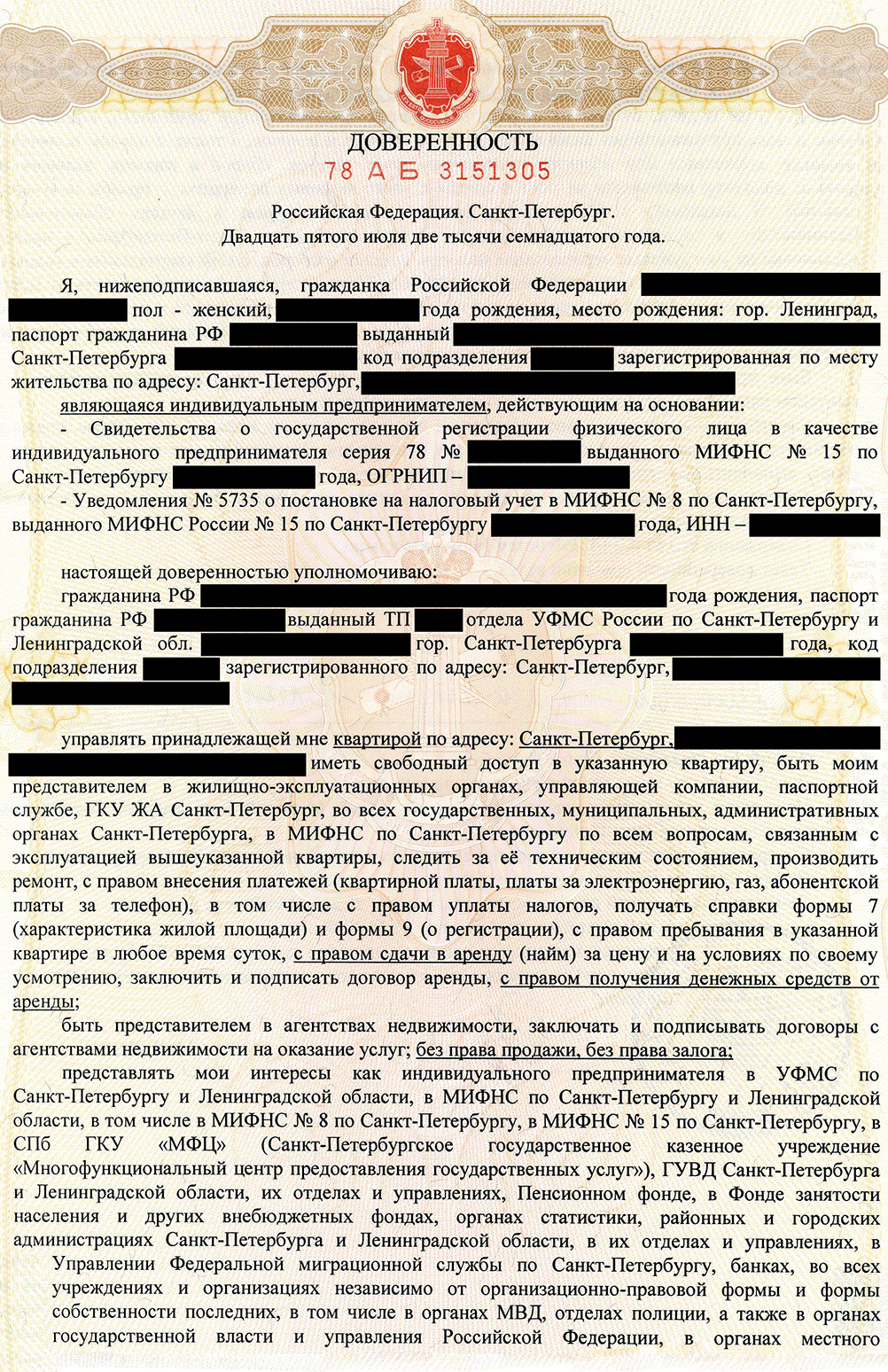

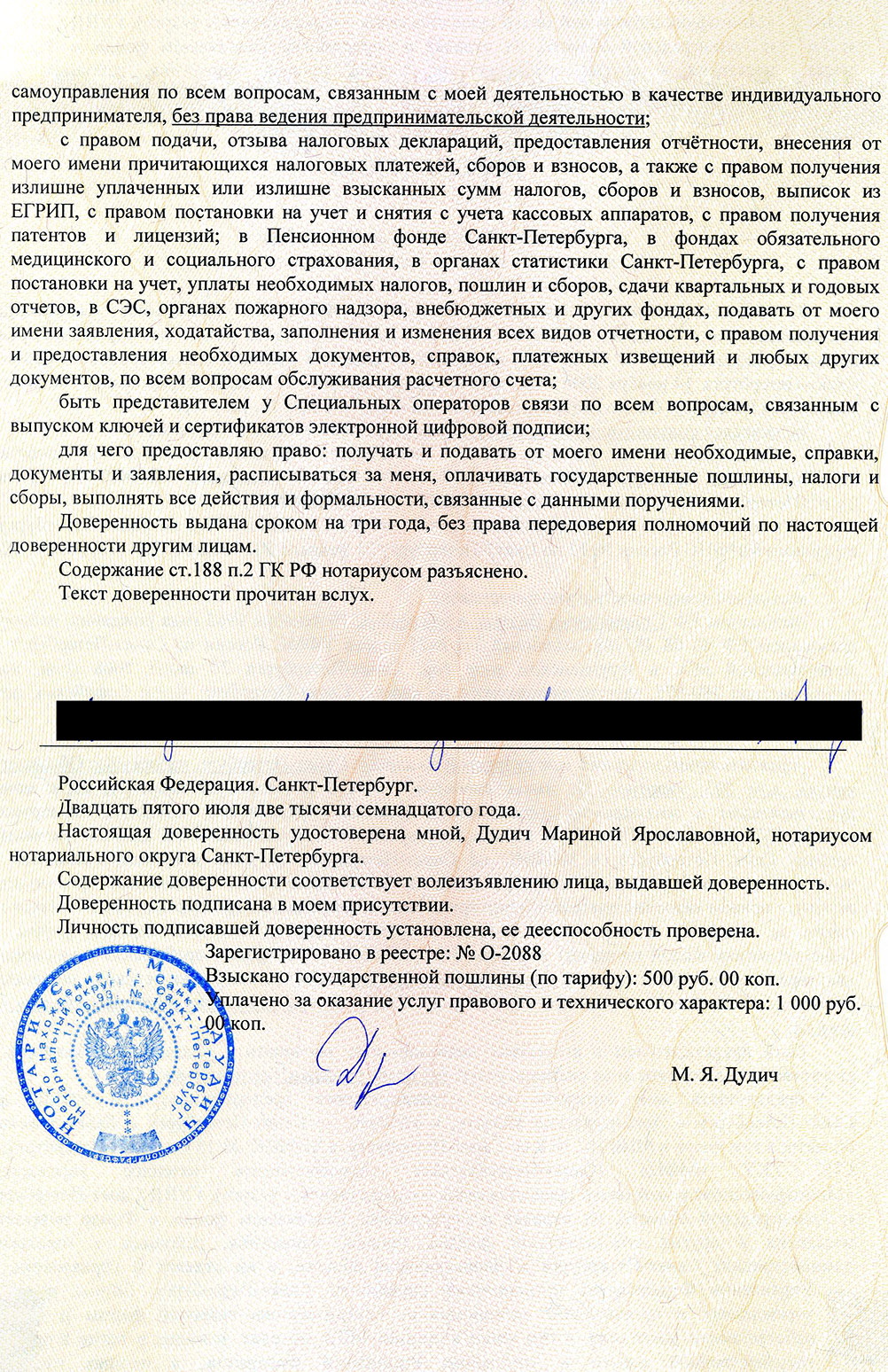

Доверенность и согласие на регистрацию

Чтобы получать ежемесячную плату за квартиру наличными и при необходимости закрыть договор с текущим нанимателем или подписать новый с другим, пока мы находимся за границей, мы оформили доверенность от ИП на имя родственника.

Доверенность можно оформить у нотариуса лично. Для этого нужен паспорт и свидетельство о регистрации ИП. Стоимость доверенности — 1500 рублей.

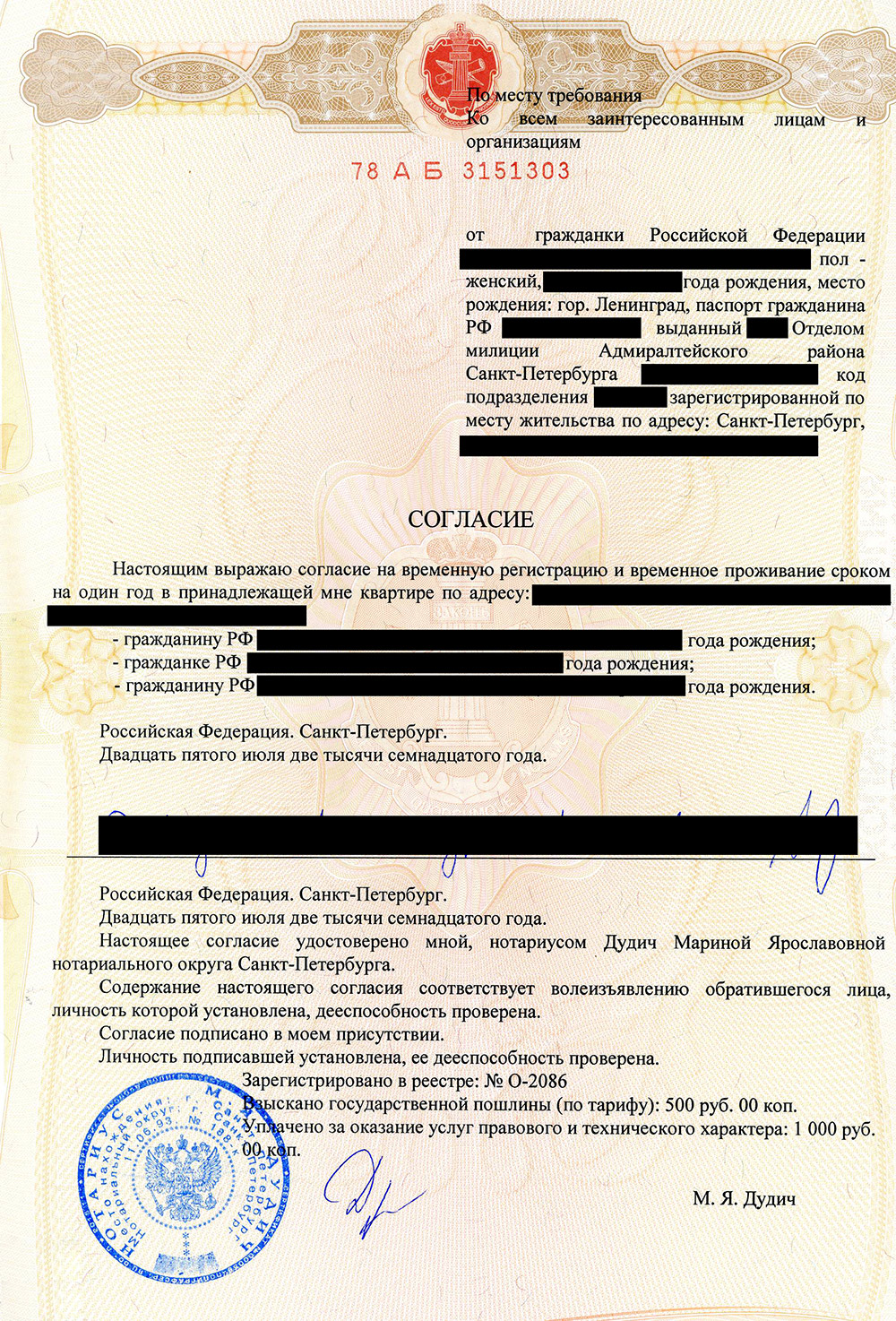

Мы разрешили нашим нанимателям временную регистрацию на срок договора, поэтому составили нотариальное согласие на временную регистрацию и включили такие полномочия в доверенность представителя. Оформить согласие также обошлось в 1500 рублей.

Согласие на временную регистрацию нанимателей

Согласие на временную регистрацию нанимателей

Источник: https://journal.tinkoff.ru/nerezident-sdaet-kvartiru/

Если ИП нужно срочно продать квартиру

Сразу предупреждаю: тут нужна консультация юриста или налогового специалиста. Статеек в интернете не хватит, не рискуйте. На что следует обратить внимание, работая со специалистом:

- Какая ставка налога будет действовать в случаях, если вы резидент и нерезидент.

- Имеете ли вы право на налоговый вычет по налогу на доход, полученный от продажи квартиры.

- Сколько лет квартира должна быть в собственности, чтобы иметь право на вычет.

- Квартира использовалась в рамках ИП для ведения бизнеса. Как это повлияет на налог на имущество? Как это повлияет на другие налоги?

- Можно ли подарить квартиру кому-то из близких, чтобы они продали квартиру вместо вас? Какие они заплатят налоги? По какому критерию определяются эти близкие?

В нашем случае вопрос с продажей не стоит. Наша цель — сдача внаем с полным соблюдением налогового законодательства и наименьшими финансовыми потерями.

Сдавать квартиру внаем как ИП — это легальный способ сдавать недвижимость на длительный срок, находясь за границей. Каждая ситуация индивидуальна, но для нас это лучший вариант. Мы отчитались за 2017 год, в котором начали сдавать квартиру. В личном кабинете ИП на сайте налоговой камеральная проверка за 2017 год отмечена как завершенная, нарушений не выявлено.

Мы считаем, что все сделали правильно. Хотя бывают случаи, когда ИП годами сдает декларации и к нему нет претензий, а потом ему доначисляют сотни тысяч рублей. На всякий случай проконсультируйтесь с экспертом.

Источник: https://journal.tinkoff.ru/nerezident-sdaet-kvartiru/

Запомнить

- Сдавать квартиру как физическое лицо проще, когда постоянно находишься в России. Можно просто подавать декларацию и платить 13% от дохода.

- Сдавать квартиру как ИП на УСН может быть выгоднее, потому что налог составит 6% вне зависимости от налогового статуса, резидент вы или нерезидент.

- При продаже недвижимости как ИП, будучи нерезидентом, стоит получить налоговую консультацию, заблаговременно приехать в Россию и закрыть ИП.

Источник: https://journal.tinkoff.ru/nerezident-sdaet-kvartiru/

Количество использованных доноров: 3

Информация по каждому донору:

- https://journal.tinkoff.ru/nerezident-sdaet-kvartiru/: использовано 9 блоков из 10, кол-во символов 17441 (66%)

- http://gordon-adv.ru/articles/kakoy-nalog-zaplatit-italyanec-za-pro/: использовано 4 блоков из 7, кол-во символов 5117 (19%)

- https://www.ZaMetrami.ru/novosti-zarubegnoy-nedvigimosti/kak-izbezhat-dvojnogo-nalogooblozheniya-pri-sdache-v-arendu-zarubezhnoj-nedvizhimosti/: использовано 3 блоков из 5, кол-во символов 3965 (15%)

(Пока оценок нет) (Пока оценок нет) |