Рассказываем о возможных последствиях неисполнения кредитных обязательств. Что будет, если не платить кредит? Отвечают наши юридические консультанты.

Содержание

Источник: https://sposob-zarabotat.ru/chto-budet-esli-ne-platit-kredit/

Содержание

- 1 Общие рекомендации по выходу из финансового кризиса

- 2 Причины неплатежеспособности заемщиков

- 3 Реструктуризация долга

- 4 Рефинансирование ссуды

- 5 Оплата задолженности страховым полисом

- 6 Оспаривание в суде

- 7 5. FAQ – ответы на часто задаваемые вопросы

- 8 Банкротство физического лица

- 9 6. Заключение

- 10 Кредитные каникулы (отсрочка платежей)

- 11 Возможна ли уголовная ответственность за неуплату кредита?

- 12 Выкуп своего долга

- 13 Списывает ли банк долги

- 14 Видео по теме

Общие рекомендации по выходу из финансового кризиса

Что делать, если нет денег платить кредит? Здесь, помимо конкретных рекомендаций, есть несколько общих правил, соблюдение которых поможет справиться с финансовыми трудностями с наименьшими потерями.

1. Ни в коем случае не паниковать. Успокоится и проанализировать причины возникновения денежного кризиса, определить пути выхода из сложившейся ситуации. При этом не стоит останавливать анализ на очевидных фактах:

- потерял работу;

- заболел сам или член семьи;

- возникли жизненно необходимые, первоочередные траты семейного бюджета.

Вполне возможно, что при более глубоком анализе найдутся внутренние резервы для выплат кредитных долгов:

- отказ от всех видов развлечений;

- временное изменение структуры питания;

- ограничения в покупке одежды, бытовой техники и различных гаджетов;

- пересмотр тарифных планов мобильных операторов;

- вечерняя подработка и т.д.

Планируя свои действия по выходу из денежного тупика, необходимо рассмотреть варианты:

- реструктуризации долга, если имеется возможность погашать ссуду, но при меньших суммах ежемесячных платежей;

- рефинансирования кредита — закрыть одну проблему другой;

- погашения задолженности страховкой — кредит или здоровье заемщика были застрахованы и наступил страховой случай;

- судебного разбирательства, когда было упущено время и кредитор насчитал значительные штрафы и пени (это, как правило, при долгой болезни дебитора);

- объявления себя банкротом в случае (набрал очень много кредитов, а платить нечем);

- отсрочки платежей при возникновении временных финансовых трудностей.

2. Не терять время. Чем раньше банк будет поставлен перед фактом, что нет возможности платить кредит, тем охотнее и активнее он будет искать и предлагать пути решения возникшей проблемы.

Раннее обращение к кредитору решает еще одну проблему: в подавляющем большинстве банки, в ситуации, если нет средств для оплаты очередного платежа, не запускают систему штрафов и пени, которые потом очень сложно отменить.

Если банк не пошел на уступки, необходимо немедленно, на его имя, подавать заявление о том, что не могу платить по кредитам.

Оформлять его следует в 2 экземплярах. Второй, с отметкой банка о приеме, сохранить до судебного разбирательства. Подача заявления фиксирует долг, а начисленные пени и штрафы судом будут отменены.

3. Не выходить за рамки правового поля. Попытки уклоняться от встреч с кредитором ни к чему хорошему не приведут.

Только усугубят ситуацию нелегальные или полулегальные способы заработать, так как появляется реальная возможность стать фигурантом уголовного дела. Лишь действия в рамках закона позволят с минимальными финансовыми и моральными издержками освободиться от долговой ямы.

Источник: https://vKreditBe.ru/chto-delat-esli-net-vozmozhnosti-platit-po-kreditam/

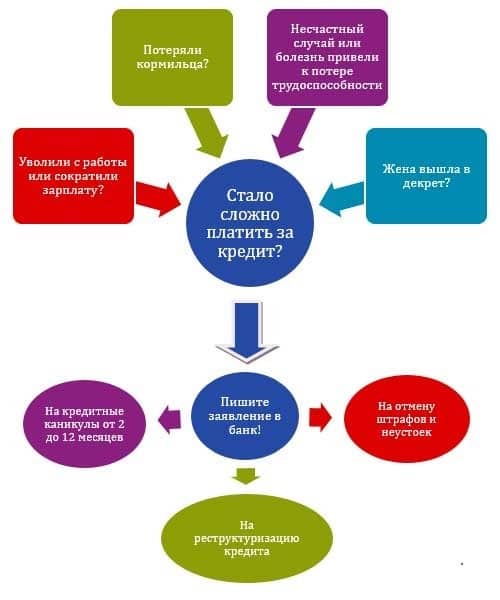

Причины неплатежеспособности заемщиков

Когда человек обращается в банк с целью получения займа, то проходит специальную проверку, скоринговый анализ. Так кредитор пытается убедиться в платежеспособности потенциального клиента. Тщательно изучаются представленные им документы, кредитная история. Но в любом случае выдача кредитов – это всегда риск для банка. Нередко заемщики проявляют халатность и безответственность, игнорируя свои обязательства перед банкирами, а есть достаточно веские и уважительные аргументы их неплатежеспособности. Например:

- Потеря работы – сокращение штата, ликвидация предприятия (за исключением ухода по собственному желанию или по причине нарушения Трудового кодекса РФ).

- Рождение ребенка, уход в декрет.

- Смерть кормильца.

- ЧП – факт сгоревшей недвижимости, дома, офиса и т.д.

- Тяжелое заболевание, авария.

- Срочный переезд и пр.

Естественно потребуется доказать документально свою несостоятельность. Ни один банк («Сбербанк», ВТБ и пр.) не станет пересматривать условия кредитования проблемного должника без соответствующего обращения и подтверждающих денежный кризис справок.

Источник: https://viplawyer.ru/chto-delat-esli-net-vozmozhnosti-platit-kredit/

Реструктуризация долга

Изменить условия кредитного договора, а это и есть реструктуризация долга, можно как в суде, так и во внесудебном порядке. Начинать указанную процедуру следует с кредитного учреждения. Объяснив сотруднику кредитного отдела возникшую ситуацию, всегда возможно добиться изменения процентной ставки по ссуде и увеличения срока займа, что снизит размер ежемесячных платежей.

Банк в этом случае только выигрывает:

- в отчетности нет просроченных платежей;

- не потребуются судебные издержки при взыскании задолженности с помощью судебных приставов;

- общая сумма выплат по потребительскому кредиту возрастает за счет увеличения срока кредитования.

На практике не так много примеров, когда в реструктуризации было отказано. Но если все же получен отказ, повторите просьбу в письменном виде (скачать бланк заявления), зарегистрируйте ее и требуйте письменного обоснования решения банка. Это поможет в случае судебного разбирательства.

В судебном порядке реструктуризация долга появляется, как правило, при рассмотрении вопроса о банкротстве дебитора. Не имея веских оснований для признания истца банкротом, суд всегда начинает процедуру реструктуризации долга.

Для этого на 3 года назначается финансовый управляющий, который от лица дебитора ведет все переговоры с банков по изменению условий первоначального кредитного договора, оспаривает штрафы и пени, а также контролирует все имущественные сделки должника. У этого метода всего один недостаток — растет общая сумма выплат по кредиту.

Источник: https://vKreditBe.ru/chto-delat-esli-net-vozmozhnosti-platit-po-kreditam/

Что делать, если нечем платить кредит? Рефинансирование кредитных долгов

Под рефинансированием подразумевается взятие заемного капитала в иной финансово-коммерческой организации, чтобы погасить текущие долговые обязательства. В процессе получения подобной ссуды обязательно указывается, что определенный размер денежных средств перечисляется в такую-то финансово-кредитную структуру для погашения кредитных долгов.

Нечем отдавать долги – оформи рефинансирование в ином банке

Если коротко, то при возникновении проблем с выплатой текущих долгов по кредитным обязательствам, человек вправе взять заемные деньги в любом ином банке, то есть попросить перекредитовать его на более привлекательных условиях (пониженные тарифы в %, увеличение периода пользования ссудой).

Если кредитно-финансовая организация дает одобрение, то осуществляется реструктуризация нынешних долговых обязательств.

К примеру, клиент-заемщик обладает долгами в «Сбербанке России». Процедуру реструктуризации эта структуру не провела и продолжает требовать, чтобы пользователь быстро вернул взятые взаймы деньги, но у него нет возможности сделать это. В этом случае нужно искать банки, которые выполняют перекредитование. Таких финансово-коммерческих организаций предостаточно, главное изучить, на каких условиях осуществляется рефинансирование.

Такие действия смогут быть полезными, если ваша финансовая структура не согласилась на процесс реструктуризации, либо есть неприемлемость выдвигаемых условий. Это будет оптимальным решением, если предлагаемые условия более лучшие и выгодные по сравнению с действительными:

- увеличение продолжительности периода действия вновь заключенного кредитно-договорного соглашения, в итоге чего снижается величина ежемесячных внесений;

- более низкая тарифная ставка по процентам;

- изменение кредитной валюты;

- не должны быть установлены никакие дополнительные комиссионные.

Такая процедура, как перекредитование, не решает проблему глобально. Так или иначе, возвращать деньги придется. Рефинансирование возможно применить в отношении пары-тройки кредитных соглашений, когда они соединяются в одно-единственное, то есть консолидируются. Расплачиваться так становится легче.

Как происходит оформление перекредитования:

- Вначале необходимо точно знать, какой размер кредитного капитала вам еще предстоит вернуть (выясняется в том банке, где есть долги). Рекомендуется рассчитывать задолженности не на текущий день, а учитывать трое суток, которые нужны для рассмотрения вашей заявки-анкеты и вынесения окончательного решения.

- Подберите кредитно-финансовую организацию, которая оказывает услуги по перекредитованию. Изучите требования, условия предоставления такого сервиса, чтобы он вас полностью устраивал.

- Отправьте заявку/анкету (во многих банках есть возможность подачи online-способом). Если вердикт после рассмотрения будет положительным, то вам позвонит менеджер и пригласит для подписания договорного кредитного соглашения. Только после этого заем будет перечислен для закрытия долгов.

Необходимый пакет документации для выполнения перекредитования:

- удостоверение личности (гражданский паспорт, ксерокопии всех страниц);

- страховой номер индивидуального лицевого счета (СНИЛС) или идентификационный № (ИНН);

- справка о доходности (в любом формате);

- от индивидуальных предпринимателей – финансово-бухгалтерская и налоговая отчетность;

- кредитно-договорное соглашение с текущим кредитором;

- все отчетные квитанции, доказывающие оплату долгов по графику ежемесячных платежей.

Будущий банк-кредитор обязательно будет проверять кредитоспособность потенциального заемщика, не внесен ли он в «черный список» и прочие важные аспекты.

Источник: https://info-financing.ru/banki/chto-predprinimat-esli-net-vozmozhnosti-oplachivat-dolgi-po-kreditnomu-dogovoru-sovety-dolzhnikam/

Рефинансирование ссуды

Рефинансирование ссуды, теоретически, — отличный вариант выхода из ситуации, когда нечем платить кредит. На практике же заемщик одну проблему пытается решить с помощью новой, так как:

- значительно возрастает сумма выплат по новому кредитному договору в сравнении с первоначальным, несмотря на то, что ежемесячные платежи уменьшаются;

- увеличиваются сроки выплат задолженности, что продлит нагрузку на семейный бюджет;

- срыв сроков платежа окончательно испортит кредитную историю.

Трудно объяснить решение рефинансировать кредит при возникновении экономических трудностей и логически.

- Банки охотно проводят рефинансирование беспроблемных кредитов, что выгодно обеим сторонам. При перекредитовании ссуд с задолженностью, в договора закладываются жесткие условия, а также более высокая процентная ставка, чем та, что указывалась на сайте. Это — общепринятая практика. Поэтому выгоду найти в новом кредитном договоре очень сложно.

- Если есть возможность платить по новому договору, то что мешает добиться у первоочередного кредитора реструктуризации займа или кредитных каникул (отсрочки платежей)? Такие действия сохранят значительную часть семейного бюджета и не испортят кредитную историю.

Источник: https://vKreditBe.ru/chto-delat-esli-net-vozmozhnosti-platit-po-kreditam/

Много кредитов, платить нечем. Что делать и как договориться с финансово-коммерческой структурой?

Если возникают определенные финансовые проблемы с оплатой долгов, необходимо подготовится к общению с банковскими специалистами. Важно собрать список документов, которые будут обоснованием для того, чтобы условия кредитования были пересмотрены или для заемщика установили «кредитные каникулы» (ввели отсрочку платежей).

Голословные аргументы не помогут, нужно хоть как-то подтвердить вашу теперешнюю ситуацию невозможности оплачивать задолженности и возникшие трудности.

Если есть весомые причины неуплаты долгов – идите в банк-кредитор

Примерные документы:

- если вас сократили, предоставьте «Трудовую книжку», где есть соответствующая запись, и копию приказа об увольнении (сокращении);

- иск-заявление в судебную инстанцию и бумага, что работодатель задерживает выплату ЗП;

- «Свидетельство о смерти» кредитного созаемщика, близкого родственника, если он оказывал помощь по выплате кредитного займа;

- если произошла частичная потеря трудоспособности, была оформлена инвалидность, принести соответствующую справку;

- ксерокопия либо выписка из медкарты, если нужно проводить дорогостоящее хирургическое вмешательство или появилось тяжелое заболевание;

- бумаги, подтверждающие, что недвижимый объект, который приносил доход (к примеру, сдача в аренду), был существенно поврежден;

- прочие, которые смогли бы доказать временную неплатежеспособность.

Не обещайте ничего впустую, если нет четкой уверенности, что вы сможете отдать долги. Если договоренность была заключена всего на месяц (отсрочка, льготы), но ничего не было выполнено, то есть вы по-прежнему не сможете выплачивать задолженности, больше вам навстречу никто не пойдет.

Источник: https://info-financing.ru/banki/chto-predprinimat-esli-net-vozmozhnosti-oplachivat-dolgi-po-kreditnomu-dogovoru-sovety-dolzhnikam/

Оплата задолженности страховым полисом

Оформляя кредит, банки настоятельно рекомендуют застраховать здоровье и жизнь заемщика. Например, в Сбербанке получить ссуду без страхового полиса практически невозможно, хотя это и противоречит закону.

Заемщики считают такое требование кредитора дополнительной финансовой обузой. Во многом они правы — в страховые случаи не включаются реальные жизненные ситуации (при этом часто встречающиеся), которые ведут к проблемам по выплате кредита:

- увольнение;

- перевод на другую, менее оплачиваемую работу;

- болезнь члена семьи.

Этим и объясняется такая непопулярность страховки при оформлении кредитов. Однако ряд страховых компаний предлагает именно такой страховой продукт. Только страховаться придется самостоятельно, а не у партнеров банков.

При возникновении страхового случая, у дебитора проблем по выплате долга не должно быть — сумма страховой выплаты будет направлена на погашение кредита. Для получения страховки необходимо:

- написать в страховую компанию заявление с указанием наступившего страхового случая;

- подтвердить страховой случай документально;

- предоставить страховщикам кредитный договор и документы с подтверждением произведенных выплат по ссуде.

Страховка не будет выплачена, если страховой случай наступил по вине страхователя:

- увольнение по собственному желанию, за прогулы или пьянку на рабочем месте;

- травма в результате опьянения;

- умышленное доведение своего семейного бюджета до банкротства (проигрыш на тотализаторе или в казино) и т.д.

Источник: https://vKreditBe.ru/chto-delat-esli-net-vozmozhnosti-platit-po-kreditam/

Нечем платить кредит банку. Что делать, если нет денег для погашения долгов?

Оформление соглашений на пользование кредитными средствами всегда является серьезным, ответственным мероприятием. Любой, кто берет деньги в долг, должен быть подготовлен к тому, что могут возникнуть внештатные ситуации, упадет платежеспособность. Но выплачивать долговые обязательства придется, так или иначе. Кредиторы-банкиры никогда не проявляют жалости, не интересуются, почему заемщик не вносит кредитные суммы, им главное, чтобы долги были полностью погашены.

Рекомендации для тех, кто попал в «долговую яму»

Про реструктуризацию и рефинансирование было отмечено выше, но есть и иные способы выхода из такой негативной ситуации:

- Детально изучить страховое договорное соглашение для выделения всех страховых событий. В отдельных случаях он поможет разрешить проблему. Финансово-кредитная компания может простить задолженности в некоторых страховых случаях – присуждение группы инвалидности, наличие длительного тяжелого заболевания, утери места трудоустройства.

- Заявить, что должник является банкротом. Подобная процедура обрела статус законной/официальной не так давно (октябрь 2015 года). Но существуют определенные условия – размер кредитного займа должен быть не менее полумиллиона в российской валюте, обязательное документальное доказательство личной несостоятельности.

- Попросить родственника, чтобы тот помог выплачивать кредитные долги, если он способен это сделать по финансовым возможностям. Договориться о том, что впоследствии вы с ним обязательно рассчитаетесь. Важно составить бумагу, которая будет это подтверждать.

Финансово-коммерческая структура вполне легитимно может передавать права по образовавшимся задолженностям коллекторам. Потребителю-заемщику начнут названивать третьи лица и выдвигать требования по возврату долга.

Долги могут взыскивать коллекторные агентства

Действия коллекторов (агентств) могут осуществляться в двух направлениях:

- выполняют работу по специальному договорному соглашению с банком-кредитором на досудебной стадии, либо в течение судебного разбирательства;

- задолженности перепродаются в агентство, и теперь придется доги возвращать этой организации.

Что вправе выполнять коллекторы:

- направлять должникам сообщения, что существуют непогашенные взносы/платежи;

- осуществлять телефонные звонки определенное количество раз: в сутки – один, еженедельно – два, ежемесячно – восемь, только на тот телефонный номер, который был прописан в кредитно-договорном соглашении;

- лично встречаться с человеком-должником единожды в семь дней;

- посещать собственное жилье заемщика только по предварительной договоренности и с его личного разрешения;

- выступать со стороны банка-кредитора при судебных разбирательствах.

Все остальные действия коллекторов незаконные (названивать круглосуточно и не сообщать свои контактные данные, особенно в ночное время, говорить различные оскорбления должнику и членам его семьи, угрожать навредить имуществу и жизни/здоровью, не санкционированно вламываться в личное жилье заемщика, прочие действия).

Источник: https://info-financing.ru/banki/chto-predprinimat-esli-net-vozmozhnosti-oplachivat-dolgi-po-kreditnomu-dogovoru-sovety-dolzhnikam/

Это интересно: Не имею доступа в дарственую квартиру — все нюансы

Оспаривание в суде

Обращение в суд наиболее эффективно тогда, когда нечем платить микрозайм.

Здесь появляется возможность на основании ст. 179 ГК РФ признать договор займа кабальным, вследствие чего — ничтожным (недействительным). Тогда должнику придется выплатить только тело основного долга.

В случае с банками почему-то принято считать, что именно кредиторы должны инициировать судебное разбирательство. Но это не совсем так. При юридически грамотном подходе к судебному процессу, подача иска заемщиком с финансовыми проблемами помогает избежать штрафных санкций и пени, так как суд всегда встает на защиту прав должника, если к тому есть хотя бы минимальные основания. Так же суд может вынести решение о реструктуризации долга или отсрочке платежа.

Важно: в своем решении об отмене штрафных санкций и пени за просрочку платежей суды опираются на решение высшего арбитражного суда РФ от 2.03.2010 г., признавшего их незаконными.

Если кредит брался под залог, суд передаст дело судебным исполнителям, которые, после его реализации, погасят долг, а оставшиеся деньги возвратят залогодателю. Банк же, без судебного решения, не вернет ни одного рубля из реализованного залогового имущества.

В ходе судебного разбирательства возможны случаи передачи судебным приставам права взыскания долга. После принятия службой ФССП всех мер, даже при не погашенном кредите, исполнительное производство закрывается, а банк обязан списать долг.

Источник: https://vKreditBe.ru/chto-delat-esli-net-vozmozhnosti-platit-po-kreditam/

5. FAQ – ответы на часто задаваемые вопросы

Теперь ответы на самые распространенные вопросы относительно кредитных долгов.

1 ) Могут ли посадить за неуплату кредита?

Уголовная ответственность предусмотрена только для злостных неплательщиков и лиц, сознательно скрывающихся от кредитных обязательств. При этом сумма долга должна превышать 1,5 млн. рублей.

Если должник физически не способен уплатить по счетам, его могут принудить к обязательным работам сроком до 2 лет или арестовать на срок от 1 до 6 месяцев. Выбор наказания для неплательщиков определяет суд.

2 ) Должны ли родственники выплачивать кредит вместо заемщика?

Если кратко, то – нет, не должны. Заёмщик несёт личную ответственность за свои долги. Исключения бывают в случаях, когда речь идёт об имуществе, нажитом в браке.

Например, если вы владеете автомобилем совместно с супругом, являющимся должником, транспортное средство может быть выставлено на продажу.

3 ) Обязан ли поручитель выплачивать кредит заемщика?

Да, обязан. По закону поручитель отвечает за основной долг заёмщика, а также за неуплату процентов. Приставы даже имеют право описывать имущество поручителей, если такового не имеется у непосредственного должника.

Поэтому я советую подходить к вопросам поручительства максимально осмотрительно.

Для наглядности рекомендую к просмотру видео по теме статьи.

Источник: https://hiterbober.ru/personal-money/chto-budet-esli-ne-platit-kredit.html

Банкротство физического лица

Как избавиться от кредитов, если платить нечем? В случае, когда много кредитов, а платить действительно нет возможности, то единственный выход — начать процедуру банкротства через арбитражный суд. Такая возможность у граждан России появилась в 2015 г. с принятием ФЗ «О несостоятельности (банкротстве)».

Инициировать процедуру банкротства физического лица могут:

- финансовая организация, выдавшая кредит;

- Федеральная служба судебных приставов;

- сам должник.

Процесс начинается с подачи в арбитражный суд заявления о признании должника неплатежеспособным. Для этого должны выполняться условия:

- суммарный объем долга по всем кредитам, включая проценты за пользование ссудой, различным платежам обязательного характера, суммам возмещения материального (не морального) ущерба, распискам должен превышать 500,0 тыс. руб.;

- задержка платежей более 90 дней.

Вместе с заявлением подаются документы:

- подтверждающие задолженность (кредитные договора, долговые расписки и т.д.);

- справка (расчеты) об общей задолженности на момент подачи заявления;

- опись имущества, которое может быть реализовано в счет погашения долгов;

- список кредиторов и должников (если заявителю должны третьи лица).

При признании гражданина банкротом, все его имущество продается. Вырученные от продажи средства направляются на компенсацию долгов кредиторам, заявившим свои претензии. После этого лицо, признанное банкротом, освобождается от всех долгов, в том числе и от тех, которые не рассматривались в суде.

Законом на банкрота накладываются ограничения:

- запрет на получение любого вида кредитов в течение 5 лет;

- отказ в повторной процедуре банкротства в течение 5 лет;

- запрет на управленческую деятельность в юридическом лице в течение 3 лет.

Источник: https://vKreditBe.ru/chto-delat-esli-net-vozmozhnosti-platit-po-kreditam/

6. Заключение

Время подвести итоги. Долговые обязательства – сложный и многогранный вопрос, для решения которого требуется специальная юридическая подготовка.

Уклоняться от выплат или скрываться от приставов и коллекторов – ошибочная линия поведения, которая заводит должников в тупик.

Если вы не в силах погасить имеющуюся задолженность самостоятельно, стоит воспользоваться помощью профессиональных антиколлекторских компаний.

Коллектив журнала «ХитёрБобёр» желает своим читателям успеха в любых финансовых делах. Мы просим вас оценить данную статью, ждём комментариев и замечаний по теме публикации.

Источник: https://hiterbober.ru/personal-money/chto-budet-esli-ne-platit-kredit.html

Кредитные каникулы (отсрочка платежей)

При возникновении временных финансовых трудностей, кредитор может предоставить отсрочку платежа (подробнее про кредитные каникулы — здесь) по уплате:

- основного долга;

- процентов;

- процентов и тела кредита.

Такой опцией могут воспользоваться:

- потерявшие работу;

- переведенные на другие, более низкие, условия оплаты труда;

- беременные женщины;

- дебиторы с заболеваниями, требующими длительного периода лечения;

- заемщики, потерявшие по причинам от них не зависящим (форс-мажорные обстоятельства) жилье, кормильца и т.д.

Отметим, что при предоставлении кредитных каникул, дебитор только в первом случае (приостановка выплат основного долга) потеряет часть семейного бюджета. Однако увеличение суммарного долга по ссуде будет незначительной. В остальных вариантах отсрочки платежа возрастания суммарных выплат по кредиту нет.

Источник: https://vKreditBe.ru/chto-delat-esli-net-vozmozhnosti-platit-po-kreditam/

Возможна ли уголовная ответственность за неуплату кредита?

В случае злостного уклонения от погашения долга по кредиту виновный может быть привлечен к ответственности, предусмотренной статьей 177 Уголовного кодекса. Однако это возможно лишь в том случае, если сумма долга превышает 1,5 млн руб.

Могут ли посадить за неуплату кредита? Да, за данное нарушение суд может назначить лишение свободы сроком до 2 лет (как реально, так и условно). Однако при наличии смягчающих обстоятельств суд, вероятно, применит более мягкие виды наказаний, такие как штраф (до 200 тыс. руб.), обязательные или принудительные работы, арест сроком до полугода.

В заключение стоит сказать еще об одном важном последствии неуплаты кредита. Так как сведения о каждом непогашенном долге попадают в бюро кредитных историй, заемщику, серьезно нарушившему условия кредитного договора, вряд ли в ближайшем будущем выдадут заем и другие банки.

Источник: https://sposob-zarabotat.ru/chto-budet-esli-ne-platit-kredit/

Выкуп своего долга

На практике очень эффективен мало применяемый должниками метод избавления от долгов — выкуп его у банка.

Проблемные займы банки выставляют на продажу по стоимости 40-50% от задолженности. Их имеют право выкупить как юридические, так и физические лица.

Сыграв на опережение по отношению к коллекторским агентствам, дебитор может самостоятельно выкупить долг. Скорее всего банк не продаст его лично заемщику, но не откажет третьему лицу, которое осуществит покупку по поручению должника. Часть коллекторов осваивает это направление и предлагает должникам за плату выкупить их долг. В выигрыше все стороны:

- банк — избавился от проблемного займа;

- коллекторское агентство — заработало на ровном месте;

- должник — не нужно выплачивать банку или коллекторам всю сумму задолженности.

Источник: https://vKreditBe.ru/chto-delat-esli-net-vozmozhnosti-platit-po-kreditam/

Списывает ли банк долги

Может ли банк списать долги? По собственной инициативе — нет. Такая процедура возможна лишь по решению суда. В настоящее время в портфеле проблемных кредитов многих банков находятся несписанные кредиты 7-8-летней давности.

Помогите! Что делать если нечем платить ссуду? Такие просьбы и обращения все чаще слышаться от заемщиков. Совет в этой ситуации один — не берите кредит, а если взяли, то следуйте приведенным выше рекомендациям.

Источник: https://vKreditBe.ru/chto-delat-esli-net-vozmozhnosti-platit-po-kreditam/

Видео по теме

Источник: https://vKreditBe.ru/chto-delat-esli-net-vozmozhnosti-platit-po-kreditam/

Количество использованных доноров: 6

Информация по каждому донору:

- https://vKreditBe.ru/chto-delat-esli-net-vozmozhnosti-platit-po-kreditam/: использовано 10 блоков из 13, кол-во символов 12067 (27%)

- https://www.Sravni.ru/enciklopediya/info/net-vozmozhnosti-platit-po-kreditam-chto-delat/: использовано 1 блоков из 5, кол-во символов 396 (1%)

- https://sposob-zarabotat.ru/chto-budet-esli-ne-platit-kredit/: использовано 6 блоков из 8, кол-во символов 9462 (21%)

- https://viplawyer.ru/chto-delat-esli-net-vozmozhnosti-platit-kredit/: использовано 1 блоков из 4, кол-во символов 1104 (2%)

- https://info-financing.ru/banki/chto-predprinimat-esli-net-vozmozhnosti-oplachivat-dolgi-po-kreditnomu-dogovoru-sovety-dolzhnikam/: использовано 4 блоков из 6, кол-во символов 17922 (39%)

- https://hiterbober.ru/personal-money/chto-budet-esli-ne-platit-kredit.html: использовано 3 блоков из 7, кол-во символов 4563 (10%)

(Пока оценок нет) (Пока оценок нет) |