Авансовые платежи по транспортному налогу (ТН) — кто и когда их должен перечислять, как они рассчитываются? На эти вопросы мы ответим в данной статье.

Кто должен уплачивать авансовые платежи по транспортному налогу

Сроки уплаты авансовых платежей по транспортному налогу

Как посчитать авансовый платеж по транспортному налогу

Итоги

Источник: https://nalog-nalog.ru/transportnyj_nalog/raschet_transportnogo_naloga/avansovye_platezhi_po_transportnomu_nalogu/

Содержание

- 1 Кто должен уплачивать авансовые платежи по транспортному налогу

- 2 Сроки уплаты налога УСН в 2019 году

- 3 Как рассчитать авансовый платеж по транспортному налогу

- 4 Расчёт для УСН Доходы

- 5 УСН «Доходы минус расходы»

- 6 Как оплатить авансовые платежи (налог) по УСН

- 7 Частые вопросы по авансовым платежам

- 8 Итоги

Кто должен уплачивать авансовые платежи по транспортному налогу

Платить транспортный налог должны те лица (юридические или физические), на которых зарегистрированы транспортные средства, признаваемые объектом обложения ТН (ст. 357 НК РФ). При этом порядок расчета и уплаты налога для организаций и граждан пока еще различен: организации исчисляют налог самостоятельно, а за физлиц сумму налога рассчитывает налоговый орган на основании сведений из ГИБДД (п. 1 ст. 362 НК РФ).

Обязанность уплачивать авансовые платежи по транспортному налогу может вводиться только для организаций (пп. 1, 2 ст. 362 НК РФ). Граждане уплачивают налог единовременно на основании полученного из налоговой уведомления (п. 3 ст. 363 НК РФ).

ВНИМАНИЕ! Начиная с налога за 2020 год юрлица перестанут рассчитывать его самостоятельно и тоже начнут платить ТН на основании уведомления ИФНС.

Об основных правилах расчета ТН для юрлиц читайте в материале.

Источник: https://nalog-nalog.ru/transportnyj_nalog/raschet_transportnogo_naloga/avansovye_platezhi_po_transportnomu_nalogu/

Это интересно: Правомерны ли действия сотрудников ГИБДД — мужа остановили сотрудники ГИБДД за привышение скорости на 10 км

Сроки уплаты налога УСН в 2019 году

По итогам каждого отчетного периода (1 квартал, полугодие и 9 месяцев) ИП и ООО на УСН необходимо производить авансовые платежи. Всего за календарный год необходимо сделать 3 платежа, а уже по итогам года рассчитать и заплатить окончательный налог.

В таблице ниже представлены сроки уплаты налога УСН в 2019 году:

| Период уплаты налога | Крайний срок уплаты налога |

|---|---|

| 1 квартал | до 25 апреля 2019 года |

| Полугодие | до 25 июля 2019 года |

| 9 месяцев | до 25 октября 2019 года |

| Календарный год (за 2018) | Для ИП – 30 апреля 2019 года |

| Для организаций – 1 апреля 2019 года | |

| Календарный год (за 2019) | Для ИП – 30 апреля 2020 года |

| Для организаций – 31 марта 2020 года |

Примечание: если срок уплаты налога УСН выпадает на выходной или праздник, тогда крайний срок уплаты переносится на ближайший рабочий день.

Источник: https://www.malyi-biznes.ru/usn/platezhi/

Как рассчитать авансовый платеж по транспортному налогу

Исчисление авансовых платежей и транспортного налога определено ст. 362 НК РФ. В ней указано, что налогоплательщики-организации производят самостоятельный расчет, а физические лица уплачивают налог на основании уведомления налогового органа.

Расчет налога производится за календарный год по каждому транспортному средству отдельно. Методика расчета — произведение налоговой ставки и базы по налогу. Авансовый платеж по транспортному налогу – это ¼ от суммы налога. Он рассчитывается за 1, 2, 3 кварталы. Налог по итогам года уплачивается в виде разницы рассчитанной суммы налога и уплаченных в бюджет авансов.

Налоговая база – это то, с чего собирается налог. По транспортному налогу базой являются технические характеристики транспортных средств, например мощность автомобиля. Весь перечень технических характеристик, участвующих в расчете налога, указан в ст. 359 НК РФ.

Ставки для расчета налога устанавливают регионы. При их разработке последние должны ориентироваться на ставки Налогового кодекса, поименованные в ст. 361 НК РФ. Основное требование – чтобы ставки регионов не превышали ставки НК более чем в 10 раз. Правильно определить ставку позволяет соответствующий сервис ФНС.

Пример расчета аванса по транспортному налогу

Организация с 2013 года владеет легковым автомобилем. Автомобиль зарегистрирован в Московской области. Налоговая база – 152 лошадиных силы. Ставка налога – 49 рублей за л.с.

Сумма налога за 2015 год:

152 л.с. x 49 рублей = 7448 рублей.

Сумма авансового платежа в 2015 году:

152 л.с. x 49 рублей х 1/4 = 1862 рубля.

По итогам расчета организация за 1, 2, 3 кварталы 2015 года уплатит авансы по 1862 рубля каждый. Сумма налога за год составит 1862 рубля.

Сроки уплаты авансов и налога будут зависеть от закона субъекта РФ. Например, в Москве для организаций не предусмотрена уплата авансовых платежей по транспортному налогу (п. 1 ст. 3 Закона г. Москвы от 09.07.2008 № 33 «О транспортном налоге»), налог перечисляется в срок до 5 февраля, следующего за годом, по которому он уплачивается. В Санкт-Петербурге организации перечисляют в бюджет авансовые платежи до 30 апреля, 31 июля, 30 октября (п. 2 ст. 3 Закона Санкт-Петербурга от 04.11.2002 № 487-53 «О транспортном налоге»), налог перечисляется до 10 февраля, следующего за годом, по которому он уплачивается.

Источник: https://glavkniga.ru/situations/s502899

Расчёт для УСН Доходы

Налоговой базой, т.е. той суммой, с которой рассчитывают налог, для УСН Доходы являются полученные доходы. Никакие расходы на этом режиме налоговую базу не уменьшают, налог исчисляют со всех реализационных и внереализационных доходов. Но зато за счёт уплаченных взносов можно уменьшить сам платёж в бюджет.

Для примера расчетов возьмём индивидуального предпринимателя без работников, который за 2019 год получил доходов на сумму 854 420 рублей. Страховые взносы ИП в 2019 году состоят из фиксированной минимальной суммы в 36 238 р. плюс 1% от доходов, превышающих 300 000 руб. Считаем: 36 238 + (854 420 – 300 000 = 554 420) * 1% = 5 544) = 41 782 руб.

Уплатить дополнительные взносы в размере 5 544 р. можно как в 2019 году, так и после его окончания, до 1 июля 2020 года. Наш предприниматель оплатил все взносы в 2019 году. Страховые взносы за себя ИП платил каждый квартал, чтобы сразу иметь возможность уменьшить выплаты в бюджет:

- в 1 квартале – 9 000 р;

- во 2 квартале – 9 000 р;

- в 3 квартале – 12 000 р;

- в 4 квартале – 11 782 р.

|

Месяц |

Доход за месяц |

Отчетный (налоговый) период |

Доход за период нарастающим итогом |

Взносы ИП за себя нарастающим итогом |

|---|---|---|---|---|

|

Январь |

75 110 |

Первый квартал |

168 260 |

9 000 |

|

Февраль |

69 870 |

|||

|

Март |

23 280 |

|||

|

Апрель |

117 200 |

Полугодие |

325 860 |

18 000 |

|

Май |

14 000 |

|||

|

Июнь |

26 400 |

|||

|

Июль |

220 450 |

Девять месяцев |

657 010 |

30 000 |

|

Август |

17 000 |

|||

|

Сентябрь |

93 700 |

|||

|

Октябрь |

119 230 |

Календарный год |

854 420 |

41 782 |

|

Ноябрь |

65 400 |

Важное условие: доходы и взносы ИП за себя считаем не отдельно за каждый квартал, а нарастающим итогом, т.е. с начала года. Это правило установлено статьей 346.21 НК РФ.

Посмотрим, как рассчитать авансовый платеж по УСН Доходы на основании этих данных:

- За первый квартал: 168 260 * 6% = 10 096 минус уплаченные взносы 9 000, к оплате остается 1 096 р. Срок оплаты – не позже 25-го апреля.

- За полугодие получаем 325 860 * 6% = 19 552 р. Отнимаем взносы за полугодие и аванс за первый квартал: 19 552 – 18 000 – 1 096 = 456 р. останется доплатить не позднее 25-го июля.

- За девять месяцев рассчитанный налог составит 657 010 * 6% = 39 421 р. Уменьшаем на все уплаченные взносы и авансы: 39 421 – 30 000 – 1 096 – 456 = 7 869 руб. Перечислить их в бюджет надо успеть до 25-го октября.

- По итогам года считаем, сколько предпринимателю надо доплатить до 30 апреля: 854 420 * 6% = 51 265 — 41 782 — 1 096 – 456 — 7 869 = 62 руб.

Как видим, благодаря возможности учитывать за себя оплату в фонды, налоговая нагрузка ИП на УСН Доходы в этом примере составила всего 9 483 (1 096 + 456 + 7 869 + 62) руб., хотя весь рассчитанный единый налог равен 51 265 руб.

Напомним, что такая возможность есть только у предпринимателей, не использующих наёмный труд, ИП-работодатели вправе уменьшать налог не более, чем наполовину. Что касается ООО, то организация признается работодателем уже сразу после регистрации, поэтому юридические лица тоже уменьшают платежи в казну не более, чем на 50%.

Источник: https://www.regberry.ru/nalogooblozhenie/avansovye-platezhi-po-usn

УСН «Доходы минус расходы»

Чтобы рассчитать авансовый платеж (налог) на УСН «Доходы, уменьшенные на величину расходов» необходимо:

- Из суммы доходов за определенный период вычесть сумму расходов за тот же период (в качестве расходов, среди прочих, признаются все уплаченные страховые взносы за себя и за работников для ИП и организаций).

- При расчете налога за год можно включить в расходы сумму убытка прошлых лет (когда расходы превысили доходы) и разницу между уплаченным минимальным налогом и суммой налога, исчисленного в общем порядке за предыдущий год. Например, в 2019 году организация получила убыток 500 000 руб. (доход составил 500 000 руб., расход 1 000 000 руб., соответственно убыток – 500 000 руб.), Несмотря на убыток, организация по итогам года заплатила минимальный налог в размере 5 000 руб. (1% от 500 000 руб.). При расчете налога за 2020 год она сможет учесть полученный в 2019 году убыток в размере 500 000 руб. и разницу между уплаченным минимальным налогом и налогом, рассчитанным в общем порядке (при расчете в общем порядке налог составил 0 руб., так как отсутствовала налоговая база) в размере 5 000 руб. (5 000 – 0). При этом, обратите внимание, что учесть убыток и разницу можно только при расчете налога за год, а не за квартал. Например, при расчете аванса за 1 квартал 2019 года нельзя будет учесть убыток, полученный в 2018 году и разницу, между минимальный налогом и налогом, рассчитанным в общем порядке.

- Умножить полученный результат на ставку 15% (в некоторых субъектах установлена льготная ставка от 5% до 15%).

- Вычесть уже уплаченные за текущий год авансовые платежи.

Таким образом, для расчета авансового платежа по УСН «Доходы минус расходы» можно вывести формулу:

Авансовый платеж (Налог) = (Налоговая база (сумма доходов нарастающим итогом минус сумма расходов нарастающим итогом) х 15% (зависит от региона)) – Предыдущие авансовые платежи (применяется кроме расчета авансового платежа за первый квартал).

Налог по итогам года рассчитываем уже с учетом убытка прошлого года (лет) и разницы, между минимальным налогом и налогом, рассчитанным в общем порядке:

Налог = (Налоговая база (сумма доходов нарастающим итогом минус сумма расходов нарастающим итогом) – Убыток и разница между уплаченным минимальным налогом и суммой налога, исчисленного в общем порядке (за один год, если был в течение предыдущих 10 лет)) * 15% (зависит от региона) – авансовые платежи за 1 квартал, полугодие и 9 месяцев .

Наиболее распространенный пример по расчету авансовых платежей и налога на УСН «Доходы минус расходы»

Допустим, что индивидуальный предприниматель без работников имеет следующие показатели:

| Месяц | Доход минус расход, руб. | Отчетный (налоговый) период | Доход минус расход за отчетный (налоговый) период нарастающим итогом |

|---|---|---|---|

| Январь | 70 000 | Первый квартал | 260 000 |

| Февраль | 100 000 | ||

| Март | 90 000 | ||

| Апрель | 80 000 | Полугодие | 570 000 |

| Май | 120 000 | ||

| Июнь | 110 000 | ||

| Июль | 80 000 | 9 месяцев | 810 000 |

| Август | 100 000 | ||

| Сентябрь | 60 000 | ||

| Октябрь | 70 000 | Год | 1 100 000 |

| Ноябрь | 120 000 | ||

| Декабрь | 100 000 |

Авансовый платеж за первый квартал:

- Налоговую базу за первый квартал умножаем на 15% (260 000 * 15%), т.е. 39 000.

Авансовый платеж за второй квартал:

- Налоговую базу за полугодие (т.е. нарастающим итогом, включая первый и второй кварталы) умножаем на 15% (570 000 * 15%), т.е. 85 500.

- Вычитаем авансовый платеж за первый квартал (85 500 – 39 000), т.е. за первое полугодие авансовый платеж равен 46 500.

Авансовый платеж за 9 месяцев, как и налог УСН за год рассчитываются тем же способом. Нужно только не забывать рассчитывать авансовые платежи (налог) нарастающим итогом и, когда это необходимо, вычитать уже уплаченные платежи.

Источник: https://www.malyi-biznes.ru/usn/platezhi/

Это интересно: Обвиняют в нарушении ТБ — меня на работе обвиняют в нарушении техники безопасности. можно ли за это обвиняемое лицо

Как оплатить авансовые платежи (налог) по УСН

Авансовые платежи (налог) по УСН можно оплатить наличными по квитанции в любом отделении Сбербанка, через интернет на сайте налоговой или с расчётного счёта.

Как оплатить налог по УСН через интернет

- Перейдите на сайт налоговой.

- Укажите Налогоплательщик — Индивидуальный предприниматель, Расчётный документ — Платёжный документ и нажмите Далее.

- Укажите КБК 18210501011011000110 (для УСН доходы), остальные поля определятся автоматически.

- В строке Адрес объекта налогообложения укажите ваш адрес по месту жительства.

- В реквизитах укажите следующие данные:

- Статус лица 09 — Индивидуальный предприниматель.

- Основание платежа ТП — Платежи текущего года.

- Налоговый период — Квартальные платежи, далее квартал, 2019 (для оплаты авансовых платежей по УСН) или Годовые платежи, 2019 (для оплаты налога по УСН).

- Укажите сумму к уплате.

- Укажите вашу фамилию, имя, отчёство и ИНН. В строке Адрес места жительства поставьте галочку (совпадает с адресом объекта налогообложения).

- Укажите Наличный расчёт для оплаты по квитанции через отделение Сбербанка или Безналичный расчёт для оплаты через интернет.

Внимание! Оплатить авансовые платежи (налог) по УСН можно только с личной карты или с вашего личного счёта.

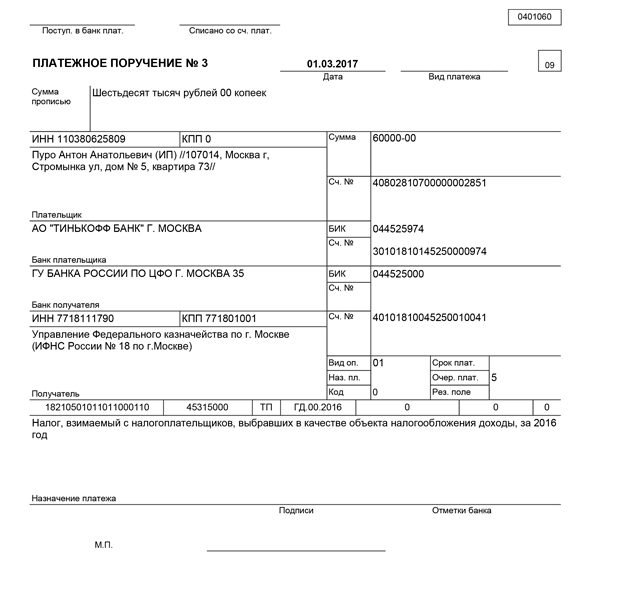

Как заполнить платёжное поручение

Для оплаты авансовых платежей и налога по УСН с расчётного счёта укажите в платёжном поручении следующие реквизиты:

- Статус плательщика — 09

- КПП — 0

- Ваши данные: ФИО (ИП) //Адрес места жительства//

- Реквизиты налоговой

- Код КБК

- Код ОКТМО

- Основание платежа — ТП

- Налоговый период

- Очередность платежа — 5

- Код — 0

- Поля 108, 109, 110

- Назначение платежа

- В поле Статус плательщика укажите 09 — индивидуальный предприниматель.

- В поле КПП укажите 0.

- В поле Плательщик укажите ФИО (ИП) //Адрес места жительства//.

- В поле Получатель укажите реквизиты налоговой.

- В поле 104 укажите код КБК 18210501011011000110 (для УСН доходы).

- В поле 105 укажите ваш код ОКТМО (код муниципального образования).

- В поле Основание платежа укажите ТП.

- В поле Налоговый период укажите:

- КВ.01.2019 — для оплаты авансового платежа по УСН за 1 квартал,

- ГД.00.2019 — для оплаты налога по УСН за год.

- В поле Очередность платежа укажите 5.

- В поле Код укажите 0.

- В полях 108, 110 укажите 0. В поле 109 (дата документа) укажите:

- 0 — при уплате авансового платежа по УСН или налога по УСН до подачи декларации,

- дату декларации по УСН — при уплате налога по УСН после подачи декларации.

- В назначении платежа укажите:

- Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, за 1 квартал 2019 г. — при уплате авансового платежа по УСН за 1 квартал,

- Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, за 2019 г. — при уплате налога по УСН за год.

Внимание! Перед отправкой платежа всегда проверяйте реквизиты вашей налоговой инспекции.

Источник: https://www.iloveip.ru/kb/taxes/

Частые вопросы по авансовым платежам

Ниже представлены ответы на некоторые вопросы задаваемые по авансовым платежам:

Нужно ли оплачивать авансовый платеж за 1 квартал, если организация (ИП) открылось во 2 квартале?

Авансовые платежи уплачиваются начиная только с того периода, когда налогоплательщик начал применять УСН. Если организация или ИП зарегистрированы, допустим в 2 квартале, за 1 квартал аванс не рассчитывается и не уплачивается.

Как уменьшить авансовый платеж (налог) на страховые взносы, если ИП нанял работников в середине отчетного (налогового) периода?

ИП утрачивает право на уменьшение суммы исчисленного налога (авансовых платежей по налогу) на всю сумму уплаченных за себя страховых взносов, начиная с того налогового (отчетного) периода, с которого он нанял работников.

Таким образом, если ИП нанял работников, допустим, во втором квартале, то аванс за первый квартал он уменьшает на всю сумму, уплаченных фиксированных взносов за себя, а за второй только на сумму не более 50% от подлежащего уплате аванса.

Необходимо отметить, что право на уменьшение аванса на всю сумму, уплаченных страховых взносов за себя, ИП теряет до конца года, вне зависимости от того, на какой период принят сотрудник и доработал ли он до конца года. То есть, если сотрудник нанят, к примеру, 1 января и уволен 1 марта, то уменьшать авансы не более, чем на 50% от суммы, подлежащей уплате, придется до конца года

Источник: https://www.malyi-biznes.ru/usn/platezhi/

Итоги

Обязанность уплачивать авансовые платежи по транспортному налогу есть только у организаций (физлица платят налог одной суммой). Порядок и сроки уплаты авансов устанавливаются региональным законодательством.

Сумма платежа определяется как ¼ произведения налоговой базы и налоговой ставки с учетом коэффициента владения и повышающего коэффициента на дорогостоящие автомобили.

Сумма авансовых платежей по транспортному налогу, начисленных в течение налогового периода, отражается в декларации.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

Источник: https://nalog-nalog.ru/transportnyj_nalog/raschet_transportnogo_naloga/avansovye_platezhi_po_transportnomu_nalogu/

Количество использованных доноров: 5

Информация по каждому донору:

- https://www.malyi-biznes.ru/usn/platezhi/: использовано 3 блоков из 5, кол-во символов 5997 (36%)

- https://www.regberry.ru/nalogooblozhenie/avansovye-platezhi-po-usn: использовано 1 блоков из 7, кол-во символов 2861 (17%)

- https://nalog-nalog.ru/transportnyj_nalog/raschet_transportnogo_naloga/avansovye_platezhi_po_transportnomu_nalogu/: использовано 3 блоков из 5, кол-во символов 2349 (14%)

- https://glavkniga.ru/situations/s502899: использовано 1 блоков из 4, кол-во символов 2390 (14%)

- https://www.iloveip.ru/kb/taxes/: использовано 1 блоков из 5, кол-во символов 3011 (18%)

(Пока оценок нет) (Пока оценок нет) |