Сложно встретить человека, который не пользовался продуктами банков. Вместе с кредитом сотрудники финансовой организации продают добровольные виды страхования. Рассмотрим, как отказаться от страховки кредита, если получить деньги без нее не получилось.

Источник: https://strahovkaved.ru/kredit/kak-otkazatsya-ot-strahovki

Содержание

- 1 Законодательство

- 2 Законодательная база оформления страховки при получении кредита

- 3 Виды кредитного страхования

- 4 Обязательное страхование

- 5 Кому писать заявление на возврат страховки?

- 6 Условия страхования в договоре с банком

- 7 Возможность досрочного расторжения договора страхования

- 8 Что такое страховка по кредиту?

- 9 Можно ли отказаться от страховки

- 10 Оптимальный срок для отказа от страховки и нужно ли это делать

- 11 Как отказаться от страховки

- 12 Что такое коллективная страховка

- 13 Какие банки добровольно возвращают денежные средства за страховку?

- 14 Заключение

- 15 Судебная практика

- 16 А что будет с кредитом?

- 17 Расчет процентов по страховке

Законодательство

Как происходит отказ от страховки займа, обязан знать каждый потребитель. Вся процедура возврата регулируется федеральным законодательством и нормативными разъяснениями Центробанка России. С 21 августа 2017 года были внесены изменения, согласно которым:

- страхователь по своей воле и в своем интересе решает, оформлять бланк добровольной защиты или нет;

- отказ от страховки после получения кредита можно сделать в любой день, отказаться полностью или частично;

- страховщик или кредитор не имеют права отказывать в получении займа, если клиент не желает пользоваться добровольным страхованием;

- при оформлении потребительского кредита можно отказаться от любой страховки.

Внимание! Предлагаем скачать указание Центрального банка о требованиях, которые предъявляются к добровольным видам страхования. Если возникнут вопросы после ознакомления с документом, то предлагаем задать их через форму «Добавить комментарий».

Согласно закону, право выбора всегда остается за клиентом. Однако на практике, зачастую, кредитные специалисты сами решают за клиента или не оставляют ему права выбора.

Необходимо учитывать, что постановление Центрального банка распространяется исключительно на полисы добровольного вида страхования. К ним можно отнести:

- жизнь и здоровье;

- нечастный случай;

- имущество;

- транспорта, который куплен за собственные средства.

Именно по перечисленным видам можно написать отказ от страховки по займу, если она продана против воли заемщика.

Что касается обязательных видов страхования, то их расторгнуть нельзя. Речь идет про ипотеку, титульное страхование и КАСКО для кредитного транспорта. Отказаться от страхования можно только при погашении долга.

Источник: https://strahovkaved.ru/kredit/kak-otkazatsya-ot-strahovki

Это интересно: Отказ от страхования — звонили в страховую компанию » Открытие » и нам сказали, что отказаться от страхования

Законодательная база оформления страховки при получении кредита

Я думаю, не секрет, что получить кредит с разумной процентной ставкой и без страховки практически нереально. Чтобы в этом убедиться, достаточно просто почитать отзывы клиентов, бравших кредиты в различных банках.

И это неудивительно, оформление страховки, естественно, выгодно и страховой компании, и банку. Любая кредитная организация хочет защитить себя от невозврата кредита. Поэтому банки найдут миллион способов, как заставить своих клиентов оформить различные страховки: от потери работы, от смерти и болезней, от порчи имущества и т.д.

Страхование жизни и здоровья у нас является добровольным, о чём нам говорит статья 935 ГК РФ: «обязанность страховать свою жизнь или здоровье не может быть возложена на гражданина по закону»

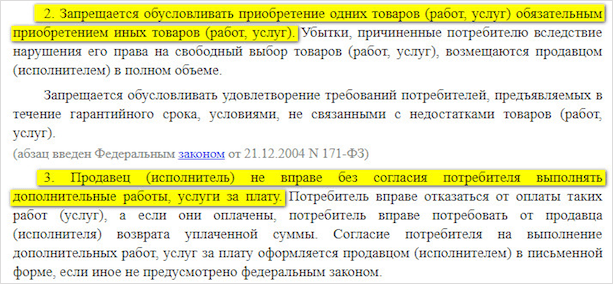

Статья 16 Закона РФ от 07.02.1992 N 2300-1 (ред. от 13.07.2015) «О защите прав потребителей» запрещает обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг). А также признаёт условия договора, ущемляющие права потребителя, ничтожными:

Только вот доказать принуждение к оформлению страхового полиса для получения кредита не так просто.

В договоре достаточно лишь прописать, что договор страхования заключён добровольно, и если Вы его подпишите, то доказать обратное будет практически невозможно.

Вот, например, скан договора о потребительском кредите банка «Ренесанс Кредит». Обратите внимание на пункт 3.1.5 «Банк обязуется перечислить со счёта часть кредита в размере 21120 рублей для оплаты страховой премии Страховщику, указанному в заявлении на страхование Клиента, по соответствующему добровольно заключённому Клиентом договору страхования жизни заёмщиком кредита».

Принуждение к покупке страхового полиса для получения кредита также сложно доказать, если, например, банк предусмотрел несколько вариантов предоставления кредита: без страховки с высокой процентной ставкой и со страховкой с более низкой процентной ставкой (правда, без страховки кредит вам скорее всего не дадут, даже если вы и выберете этот вариант, тем более раскрывать причину отказа в предоставлении кредита банк не обязан). Т.е. формально у человека есть выбор, который он делает добровольно.

С такой позицией согласен Верховный суд в обзоре судебной практики по гражданским делам, связанным с разрешением споров об исполнении кредитных обязательств от 22 мая 2013 года

Не стоит забывать, что нельзя ничего утверждать на 100%, в разных регионах принимаются противоположные решения по, казалось бы, одинаковым делам.

Где-то включение в договор пункта о необходимости страхования жизни для получения кредита не является нарушением закона. В том же обзоре судебной практики Верховного суда говорится, что договор страхования может предусматривать возможность заёмщика застраховать свою жизнь и здоровье в качестве способа обеспечения исполнения обязательств. Добровольность оформления страховки подтверждается тем, что заёмщик от оформления кредитного договора и получения кредита не отказался:

Буквально несколькими абзацами ниже всё в том же обзоре описывается случай, в котором включение банком в кредитный договор обязанности заёмщика застраховать свою жизнь и здоровье фактически является условием получения кредита, без исполнения которого заёмщик не приобретёт право на получение необходимых ему денежных средств. Такие действия являются злоупотреблением свободой договора в форме навязывания контрагенту несправедливых условий договора:

Источник: http://hranidengi.ru/otkaz-ot-strahovki-po-kreditu/

Виды кредитного страхования

Добровольное

К нему относится страхование:

- Жизни и здоровья. Страховая компания возместит убытки в случае смерти или потери трудоспособности заемщиком. Это наиболее популярный полис при потребительском кредитовании.

- Риска потери работы. Следует иметь в виду, что страховой случай наступает только при ликвидации предприятия или сокращении работника. Если он уволился самостоятельно, то страхового возмещения не положено.

- Титула. Этот вид полиса применяется при ипотеке, он защищает объект залога от перепродажи.

- КАСКО. Несмотря на действия некоторых банков по обязательному включению этого полиса в кредитный договор, он является добровольным.

Услуга страхования, в том числе и при получении займов, регулируется сразу несколькими нормативными актами:

- Закон “О защите прав потребителей”.

- Гражданский кодекс РФ.

Таким образом, приобретение полисов страхования жизни и здоровья при получении кредитов является делом добровольным. Но есть исключение – страховой полис при оформлении займов под залог недвижимости (ипотека). В некоторых случаях – по автокредиту (страховая премия по КАСКО).

КАСКО не является обязательным, но некоторые банки значительно повышают процентные ставки по автокредиту в случае отказа от сотрудничества со страховой компанией.

Сравните ставки в ВТБ по кредиту на приобретение нового автомобиля:

- 16,9 % – без КАСКО и страхования жизни;

- 14,9 % – с КАСКО, но без страхования жизни;

- 12,9 % – со всеми страховками.

Разница в 4 процентных пункта.

Обязательное страхование

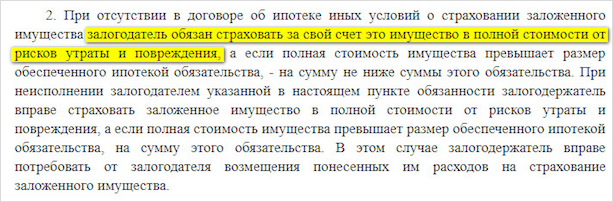

Согласно закону “Об ипотеке” гражданин, который берет ипотеку, обязан застраховать передаваемый в залог объект недвижимости от рисков утраты и повреждения.

Все остальные виды страховых полисов при ипотеке являются добровольными.

В любом случае до подписания кредитных документов внимательно прочитайте все пункты. Банки сотрудничают с разными страховыми компаниями, поэтому и условия могут отличаться. Обратите особое внимание на то, какие последствия повлечет за собой отказ от полиса.

Что будет, если вы по закону откажетесь от добровольной страховки?

- Банк может отказать в кредите. Он имеет право это сделать, не объясняя причины. Вам останется только догадываться, что это произошло из-за отказа покупать полис.

- Банк может менять процентную ставку на более высокую, если не захочет взять на себя ответственность за риск невозврата вами долга.

- Банк может пойти вам навстречу и отказаться от предоставления дополнительных услуг без каких-либо изменений условий кредитования.

Последний случай совсем не редкость. Отзывы на портале Банки.ру служат тому подтверждением. Клиенты часто подписывают кредитные документы, не замечая пункта о страховке. А потом понимают, что она им не нужна. Банки отменяют ваше согласие и оставляют условия предоставления займа без изменений. Но это нельзя рассматривать как устоявшийся порядок. К каждому заемщику подход индивидуальный.

Мы подошли к вопросу, как правильно отказаться от страховки, и можно ли это сделать уже после подписания документов.

Источник: https://iklife.ru/finansy/kak-otkazatsya-ot-strahovki-po-kreditu.html

Обязательное страхование

На законодательном уровне установлены обязательные виды защиты, которым заявление на отказ от страховки по кредиту можно написать исключительно после погашения задолженности. Рассмотрим, какие договоры каждый клиент обязан купить, оформляя кредитный договор.

Обязательное страхование при займе:

- Ипотека. Оформляя ипотеку, следует быть готовым к тому, что потребуется застраховать конструктивные элементы приобретаемой площади. Простыми словами – это стены, без внутренней отделки, имущества, которые страхуются исключительно по личной инициативе клиента.

Важно! Если помимо страховки на конструктивные элементы менеджер оформил защиту внутренней отделки, имущества, гражданской ответственности, то можно оформить отказ по страховке, после получения денег.

- Титульное страхование. Оформляется при ипотеке. Необходимо для защиты заемщика, а именно утраты права собственности на приобретаемое имущество. Работает защита просто. Если у заемщика после сделки отберут имущество и сделку признают недействительной, то страховая компания компенсирует все расходы по возврату заемных средств. Ряд банков требует обязательно страховать титул. У них отказаться по страховке при получении кредита не получится. Иначе кредитор расторгнет договор или запросит погасить долг полностью.

- КАСКО. Приобретая транспорт по программе автокредитования, следует быть готовым к тому, что помимо ОСАГО следует купить КАСКО. Некоторые банки готовы пойти навстречу клиенту и разрешают оформить защиту только на первый год кредитования. На второй год можно написать отказ по страховке кредита.

Важно! С одной стороны это добровольный вид страхования. Вот только при отказе финансовое учреждение может увеличить размер процентной ставки или запросить оплату штрафа. Данное требование вполне законно, поскольку автомобиль выступает залогом.

Получается, на вопрос: могу ли я отказаться от страховки автокредита, ответ очевиден – да. Единственный минус – изменятся условия по залоговому соглашению.

Источник: https://strahovkaved.ru/kredit/kak-otkazatsya-ot-strahovki

Кому писать заявление на возврат страховки?

Писать нужно и в банк и в страховую компанию. В банк, потому что они работают со страховыми компаниями по агентским договорам. Кроме того, возможно, банк еще не перевел ваши деньги в страховую. В страховую компанию нужно писать, так как большинство банков всю ответственность перекладывают на страховую и если дойдет дело до суда, то у вас будет возможность выбора ответчика. Реквизиты банка для заявления вы можете посмотреть в кредитном договоре, а реквизиты страховой компании в полисе страхования.

Источник: https://ural-pravo.ru/zashchita-potrebitelej/kredity-i-zajmy/75-otkaz-ot-strakhovki-posle-polucheniya-kredita-v-2016-godu

Это интересно: Ошибочная выплата — бывший муж около 6 месяцев выплачивает алименты на 2-х детей в разных семьях

Условия страхования в договоре с банком

Условия страхования по кредиту прописываются в вашем договоре. Так что узнать их не сложно. Возможно, что от вас не потребуют отдельной оплаты страховки, так как банк сам переведет оплату в страховую компанию. Идеальный вариант, если вы откажетесь от страховки еще до того, как заключите договор. Для этого вам нужно узнать все условия кредитования до того, как на документах появятся ваши подписи.

Вам нужно не только расспросить работника банка, но и самому внимательно изучить договор. Например, ниже представлен договор о потребительском кредите в банке Ренессанс Кредит, согласно которому клиент получает страховку.

В подобных случаях можно попробовать отказаться от страховки до заключения. Лишь в редких случаях это не повлияет на кредит. Банк может отказать в выдаче, без разъяснения причин. Но настоящая причина будет в том, что вы отказались от страховки. Другой вариант – банк согласится, но предложит вам более высокую ставку. В связи с этим возникает вопрос, можно ли пользоваться нововведением в законах, чтобы заключить договор с банком на выгодных условиях, а потом отменить навязанную страховку?

Источник: http://mobile-testing.ru/mozhno_otkazatsya_ot_strahovki_po_kreditu/

Возможность досрочного расторжения договора страхования

Стоит отметить, что еще до вступления в силу рассматриваемого Указания возможность отказа от страховки предусматривалась Гражданским кодексом РФ. Но вернуть при этом хотя бы часть уплаченной страховой премии было практически невозможно.

В статье 32 «Закона о защите прав потребителей» закреплено право потребителя отказаться от исполнения договора о выполнении работ в любое время при условии оплаты исполнителю фактически понесенных им расходов:

В статье 958 ГК РФ говорится, что страхователь имеет право отказаться от договора страхования в любое время. Только вот при досрочном отказе страхователя (выгодоприобретателя) от договора страхования уплаченная страховщику страховая премия не подлежит возврату, если договором не предусмотрено иное. И, думаю, очевидно, что обычно «иное» договором не предусмотрено, поскольку это никому не выгодно, кроме клиента.

Тут есть некоторый простор для манёвра: если удастся доказать, что возможность наступления страхового случая отпала, и существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай (пункт 1 данной статьи), то возможно рассчитывать на часть страховой премии, пропорциональную оставшемуся сроку страхования.

Речь идёт о досрочном возврате кредита. Есть положительные решения суда по данному вопросу, когда признаётся, что при досрочном погашении кредита прекращается страховой риск, что является основанием для возврата части страховой премии, уплаченной при заключении договора страхования.

Возврат страховки после досрочного погашения. Скачать решение суда

Источник: http://hranidengi.ru/otkaz-ot-strahovki-po-kreditu/

Что такое страховка по кредиту?

Страховой полис — это своеобразная гарантия банка, предусматривающая возврат денежных средств при оформлении кредита. Стоит отметить, что банковские организации имеют собственные выгоды от сотрудничества со страховыми компаниями — за счёт продажи страховых полисов банки получают собственные проценты, которые напрямую зависят от количества лиц, подписавшихся на страховые услуги.

Источник: https://www.Sravni.ru/enciklopediya/info/mozhno-li-otkazatsja-ot-strakhovki-po-kreditu/

Можно ли отказаться от страховки

Благодаря нововведениям – да, отказаться от навязанной страховки можно. Период охлаждения – так называют первые 5 рабочих дней, после подписания договора. В рамках этого срока вы можете отказаться от договора страхования. В том числе, если это страхование связано с кредитом. Банки придумывают схемы, которыми стараются обойти закон. Например, банк может создать одну общую коллективную страховку для всех заемщиков.

В этом случае, заемщику не продают страховку, его просто подключают к коллективной системе страхования. Получается, что для расторжения договора страхования клиенту надо «отключиться от системы» коллективного страхования, а не напрямую расторгнуть договор. Действие закона не распространяется на такое вид страхования, а поэтому, клиент не может расторгнуть такую страховку. Ожидается, что в будущем могут появиться и другие схемы, так как банки не желают мириться с данными нововведениями.

Источник: http://mobile-testing.ru/mozhno_otkazatsya_ot_strahovki_po_kreditu/

Оптимальный срок для отказа от страховки и нужно ли это делать

Анализируя все виды страхования, определяем, что оформление страховки необязательная процедура. За исключением кредитования с залогом или оформления договора ипотеки.

Можете ли вы быть уверены на 100 % в своем здоровье, финансовом положении через 6-12 месяцев? Если да — супер, вам можно позавидовать. Тем, кто не может уверенно ответить на этот вопрос, не стоит отказываться от дополнительного страхования, дабы обеспечить себе и своим близким надежность и безопасность.

Какие плюсы дополнительного страхования?

- Потеряв работу — компания страховщик обязуется погасить долг вместо вас.

- Возникновение несчастного случая, потеря платежеспособности — при таких обстоятельствах, страховая покрывает расходы, описанные в кредитном соглашении.

- Ваши родные и близкие будут освобождены от обязанности уплаты долга по кредиту при наступлении страхового случая.

- Уверенность в завтрашнем дне.

Если вы приняли решение отказаться от покупки страхового полиса, оптимальнее всего расторгнуть все соглашения согласно законному периоду. На протяжении 14 дневного “периода охлаждения” или в срок, прописанный в договоре. Своевременный отказ от страховки освобождает от лишних выяснений отношений с фирмой-страховщиком и обращения в суд.

А вы как считаете, стоит отказываться от страховки или нет? Оставляйте свои комментарии, делитесь мнениями и задавайте вопросы. Ведущие эксперты в финансовой сфере помогут разобраться в нюансах проблемы.

Источник: https://nagibaembanki.ru/mozhno-li-otkazatsja-ot-strahovanija-kredita/

Как отказаться от страховки

Грамотный человек знает, что перед подписанием соглашений нужно его полностью прочесть, а непонятные вопросы и слова прояснить. Только таким способом можно избежать подводных камней. При консультации с менеджером он уверяет, что гарантированно получить заем можно только при покупке полиса. Почему он это делает? У каждого сотрудника банка есть план (баллы), который нужно выполнить на протяжении месяца. После выполнения плана каждый сотрудник получает вознаграждения в виде бонуса к зарплате. Именно поэтому происходит системное “впаривание” продуктов.

Отказ от полиса страхования при получении кредита

Способ отказа от страховки при получении кредита — самый простой, для этого достаточно запросить у менеджера график платежей и обратить внимание на общую сумму к погашению. Если страховка включена в стоимость, общая сумма ссуды будет отличаться от цены на товар. На этом этапе отказаться от страхового полиса можно. Банк не имеет права отказать в получении ссуды, аргументируя это вашим нежеланием оформлять страховку. Да, действительно, такие банки как ВТБ оставляют за собой право повысить процентную ставку по кредиту до 4%.

Если сомневаетесь в том, что выгоднее, покупка полиса или плата по ставке на 4% выше, обратитесь к специалисту. Он предоставит сумму переплаты по каждому из вариантов, и вы определите для себя оптимальный.

Отказ от полиса страхования при получении кредита

Отказ от страховки после получения кредита

Сделка осуществилась, условия подписаны в этом случае в течение 14 календарных дней можно отказаться от страховки после получения кредита. Согласно указанию Центрального Банка России — граждане, оформившие страховой полис, могут аннулировать договор и вернуть уплаченные деньги.

Период охлаждения — так называется законный способ расторгнуть сделку.

Необходимо заполнить бланк и зарегистрировать его в отделении банка или подать страховщику. Период рассмотрения обращения и возврата средств от 10 до 14 дней.

Бланк-заявление можно составить в свободной форме или взять готовый шаблон на сайте той страховой компании, у которой приобретен полис. Необходимо предоставить заявление в страховую компанию не позднее указанного срока со следующими данными:

- номер, серия паспорта, дата выдачи, орган кем выдан;

- Ф.И.О заемщика;

- номер и дата договора;

- причина отказа;

- дата составления, подпись.

Такой способ доступен исключительно для договора индивидуального характера. Существуют также договора коллективного страхования. В чем их отличие?

Заявление об отказе от договора страхования

При индивидуальном страховании — заключается сделка страхователем и относится только к нему и его семье. Такую сделку можно аннулировать в “период охлаждения”. При коллективном соглашении — главным становится юр. лицо, страхующее граждан, с которыми имеет финансовые сделки. Такие условия заключаются между заемщиком и другими лицами, оформляющими займы в конкретном банке. Сделка коллективного страхования не подлежит расторжению. Физическое лицо — страхователь, после подписания соглашения, берет на себя все обязательства по оплате такого полиса.

В договоре четко прописывается тип страхования, поэтому на него обязательно нужно обратить свое внимание.

Отказ от страховки при досрочном закрытии кредита

Первое, что необходимо сделать после погашения займа досрочно — прочитать условия сделки. Найти соответствующий пункт о страховании и понять, возможно ли возмещение суммы при досрочном закрытии договора.

Подать заявление на рассмотрение можно при условии:

- досрочного закрытия кредитной сделки;

- отсутствия просроченных платежей по кредиту;

- отсутствия страховых случаев;

- если в договоре указан пункт о возможности возврата страховой премии.

Вопросами страхования, полностью занимается компания страховщик, не банк. Банки — посредники между заемщиком и страховщиком. И никакого отношения к возмещению уплаченной суммы по страховке не имеют.

В одной из программ индивидуального страхования допускается возмещение средств в размере 50% при условии расторжения сделки на протяжении 30 дней. Однако не все страховые фирмы идут на это.

Отказаться от страховки при досрочном погашении кредита

Фирмы, в договоре которых указано, что сумма страховки уменьшается соразмерно сумме кредита, возврату не подлежит. Что это означает? При преждевременном закрытии сумма кредита равна нулю. Соответственно, остаток по страховке также аннулируется. В остальных случаях возможна лишь часть возврата страховой премии. Сумма определяется разницей между окончанием кредитного договора и датой досрочного погашения. Страховая компания самостоятельно решает вернуть сумму при досрочном расторжении договора или нет. Следует понимать, что договор кредита и договор страхования – два абсолютно разных договора.

При закрытии кредита, страховка продолжает действовать, и если страховой случай наступит позднее, то вся страховая сумма будет выплачена клиенту или его наследникам.

Отказ от страховки в судебном порядке

Возвращаясь к закону “о защите прав потребителей” в котором указано, что банку запрещено требовать у клиента оформление каких-либо продуктов можно сделать вывод.

- Подписывать договор только после детального изучения.

- Обращать внимание на общую сумму к погашению.

- Разъяснять для себя всю информацию, указанную мелким шрифтом.

Если все вышеперечисленные шаги не помогли вам добиться результата от банка, следует обратиться в суд.

Отказ от страховки в судебном порядке

Основания для обращения в суд:

- преждевременное закрытие кредитной сделки;

- отказ возвращения суммы страховщиком;

- отсутствие страховых случаев;

- принудительное оформление страховки;

- ежемесячные платежи оплачивались своевременно без задержек;

- наличие переплаты по платежам (то есть, вы оплачивали сумму больше, чем указано в графике платежей);

- договором предусмотрен возврат страхового платежа;

- договор страхования индивидуальный.

Перед обращением в суд, вам необходимо собрать пакет документов:

- паспорт или другой заменяющий его документ (оригиналы и копии);

- оформленное заявление;

- договор кредитования;

- отказ страховой компании о возврате денежных средств (в письменном или аудио формате);

- справка от банка о полном досрочном погашении кредита;

- чек об оплате страховки.

Также необходимо оформить исковое заявление. Указываем информацию:

- фамилия, имя, отчество физ лица;

- данные ответчика;

- притязания физ.лица к страховщику;

- подтверждение вины страховщика;

- все расчеты, квитанции об оплате;

- дата, подпись физ. лица.

Исковое заявление рассматривается в течение одного месяца. Судья знакомится с материалами дела, изучает условия, все дополнительные соглашения на которых подписывались сделки. По истечении срока оглашается решение в пользу/отказа иска. Стоит отметить, что количество судебных заседаний может быть неограниченным, если фирма страховщик будет оспаривать решения. Важно, чтобы у истца были веские доказательства навязывания данной услуги.

Источник: https://nagibaembanki.ru/mozhno-li-otkazatsja-ot-strahovanija-kredita/

Что такое коллективная страховка

Сейчас в сети одним из часто обсуждаемых вопросов является так называемая коллективная страховка. Что это такое и чем отличается от индивидуальной?

Индивидуальная – это договор между заемщиком и страховой компанией. Никакой третьей стороны там нет. Поэтому все вопросы по выплате страховой премии, досрочном расторжении вам придется решать лично со страховой компанией. Период охлаждения в ней действует в законном порядке, остальные нюансы прописаны в договоре.

Коллективная страховка сегодня воспринимается как лазейка в законодательстве, как вариант ухода кредитных организаций и страховщиков от массовых отказов заемщиков от страховки.

Дело в том, что договор заключается между банком и страховой компанией. Заемщик только пишет заявление на подключение к их программе страхования вместе с остальными заемщиками. Отсюда и название – коллективная. При выходе из нее вернуть уплаченные деньги практически невозможно, потому что вы не подписывали документы со страховой компанией. Суды встают на сторону банков и страховщиков. Добровольно подключились, добровольно вышли.

Внимание! Действие 14-дневного периода, в течение которого вы можете вернуть деньги, на коллективную страховку не распространяется. Читайте внимательно кредитный договор. На что вы подписываетесь?

Источник: https://iklife.ru/finansy/kak-otkazatsya-ot-strahovki-po-kreditu.html

Какие банки добровольно возвращают денежные средства за страховку?

Обычно добровольно возвращают следующие банки: ВТБ, Сбербанк, УБРиР, Альфа банк, Русский стандарт, Хоум кредит.

Подводя итог данной статьи можно резюмировать, что закон является конечно же плюсом для Российского законодательства, но он подлежит доработкам, так как еще представлен в сыром варианте.

Если у вас есть вопросы по возврату страховки, то кредитный юрист, готов на них с радостью ответить.

Возможно вам будет интересно:

— Как вернуть страховку по кредиту в Почта банк?

— Как вернуть страховку по кредиту в ВТБ?

— Как вернуть страховку по кредиту в Сбербанке?

Записаться на консультацию

Источник: https://ural-pravo.ru/zashchita-potrebitelej/kredity-i-zajmy/75-otkaz-ot-strakhovki-posle-polucheniya-kredita-v-2016-godu

Заключение

Заключение будет коротким. Так все же, обязательна страховка или нет? Нет, не обязательна, кроме заключения договора об ипотеке. Идеальный момент отказа от добровольно навязанного полиса – до заключения кредитного договора. В остальных случаях придется потратить нервы, время и деньги (например, на консультацию юриста).

Загрузка…

Источник: https://iklife.ru/finansy/kak-otkazatsya-ot-strahovki-po-kreditu.html

Судебная практика

Согласно статистике 80% судебных разбирательств по возвращению страховки заканчиваются положительно для заемщика. В данном случае кредитная организация расторгает договор о страховании и пересчитывает общую стоимость взятого заемщиком кредита.

Суд всегда старается защитить права заемщика по закону о правах потребителей. При этом процедура осуществляется только в случае, если услуга была оказана банковской организацией на незаконных условиях и выплата по страхованию считается навязанной услугой. Именно поэтому следует внимательно читать условия договора, перед тем как брать любые кредитные средства и оформлять бумаги в соответствии со всеми правилами.

Источник: https://www.Sravni.ru/enciklopediya/info/mozhno-li-otkazatsja-ot-strakhovki-po-kreditu/

А что будет с кредитом?

Самый частый вопрос, он же и главное опасение людей – может ли банк расторгнуть кредитный договор, если вы отказались от страховки. Разумеется, что ваш отказ влияет на риски для банка, они повышаются. Но если вы уже заключили кредитный договор, то отказ от страховки, произведенный согласно закону, не является причиной для расторжения договора кредитования.

Получается, что такой шаг не должен привести к тому, что банк затребует досрочное погашение. Существует и противоположный пример. Некоторые банки не только не ищут лазейки в законе, они идут навстречу своим клиентам. Например, в некоторых кредитных договорах Сбербанка есть условие, что заемщик может отказаться от страхования в течение 14 дней после подписания.

Дмитрий

Cоздатель проекта, эксперт по финансам

Привет, я автор этой статьи. Отлично разбираюсь в кредитах, займах и в досрочном погашении. Пожалуйста оцените эту статьи, поставьте оценку ниже.

Источник: http://mobile-testing.ru/mozhno_otkazatsya_ot_strahovki_po_kreditu/

Расчет процентов по страховке

Существует определенная методика, которая позволяет вычислить размер страхового взноса при кредитовании. Обычно она исчисляется формулой, представленной в виде B = S + i*S , где значение B — это основная страховая сумма, S — непосредственно сумма задолженности по кредиту, i — основная ставка по полученному кредитованию.

На официальных сайтах многих банков предусмотрена удобная услуга расчета размера страховки при помощи специального онлайн-калькулятора. В любом случае, пользуясь основной формулой, вычислить сумму страховки можно самостоятельно.

Источник: https://www.Sravni.ru/enciklopediya/info/mozhno-li-otkazatsja-ot-strakhovki-po-kreditu/

Количество использованных доноров: 8

Информация по каждому донору:

- http://hranidengi.ru/otkaz-ot-strahovki-po-kreditu/: использовано 2 блоков из 5, кол-во символов 5243 (15%)

- https://strahovkaved.ru/kredit/kak-otkazatsya-ot-strahovki: использовано 3 блоков из 7, кол-во символов 3919 (11%)

- http://mobile-testing.ru/mozhno_otkazatsya_ot_strahovki_po_kreditu/: использовано 3 блоков из 8, кол-во символов 3144 (9%)

- https://nagibaembanki.ru/mozhno-li-otkazatsja-ot-strahovanija-kredita/: использовано 2 блоков из 5, кол-во символов 8330 (23%)

- https://iklife.ru/finansy/kak-otkazatsya-ot-strahovki-po-kreditu.html: использовано 4 блоков из 7, кол-во символов 5757 (16%)

- https://aflife.ru/finansy/kak-otkazatsya-ot-strahovki-po-kreditu: использовано 3 блоков из 5, кол-во символов 5625 (16%)

- https://www.Sravni.ru/enciklopediya/info/mozhno-li-otkazatsja-ot-strakhovki-po-kreditu/: использовано 4 блоков из 12, кол-во символов 2288 (6%)

- https://ural-pravo.ru/zashchita-potrebitelej/kredity-i-zajmy/75-otkaz-ot-strakhovki-posle-polucheniya-kredita-v-2016-godu: использовано 3 блоков из 6, кол-во символов 1766 (5%)

(Пока оценок нет) (Пока оценок нет) |