Российское законодательство создает все условия, чтобы предприниматели развивали свой бизнес с комфортом. Даже налогообложение ИП не предусматривает какой-то определенной ставки или единого для всех бизнесменов налога. Каждый вправе решать по какой системе облагаться, и выбирать есть из чего. В 2019 действует 5 налоговых режимов, кардинально отличающихся один от другого.

Источник: https://IP-vopros.ru/nalogi-i-platezhi/sistemy-nalogooblozheniya-ip

Содержание

- 1 Обязательные страховые взносы

- 2 Преймущества ИП на УСН в плане налогообложения (2019 год)

- 3 Виды налогообложения ИП

- 4 Налоги и обязательные платежи ИП 2019

- 5 Налоги и платежи во внебюджетные фонды с зарплаты работников

- 6 Налоги в зависимости от выбранной системы налогообложения

- 7 Советы для новичков

- 8 ИП на ЕНВД

- 9 Как перейти на режимы

- 10 Налоги ИП на ПСН

- 11 Налоги на ЕСХН

- 12 Выплаты по наёмным работникам

Обязательные страховые взносы

Хочу открыть ИП – какие налоги надо платить в 2019 году? Этот вопрос требует развёрнутого ответа. Начнём со страховых выплат.

Государство для того чтобы обеспечить граждан пенсиями, медицинским обслуживанием, оплатить больничные, нужды матерей и проч. заранее собирает со всех официально работающих страховые взносы. Принцип сбора прост: каждый работодатель (ИП, в данном случае) рассчитывает от заработанных сотрудником денег величину взносов по законодательно утверждённым ставкам.

В отличие от подоходного налога эти отчисления не удерживаются из зарплаты, а начисляются плюсом к ней.

Теоретически, индивидуальный предприниматель, если работает без штата, должен самостоятельно проводить подобные расчёты для своих взносов.

Однако ему эту задачу облегчили законодательно, введя двухступенчатую схему начисления:

-

Каждый год предпринимателю налоговая служба присылает извещение о фиксированных суммах взносов, которые надо внести в страховые фонды за себя. Более того, делает квитанции, чтобы уменьшить хлопоты. Фиксированные платежи ИП за себя в ПФР и на ОМС не зависят от дохода, а рассчитываются от минимального размера оплаты труда (ежегодно корректируется на государственном уровне). Так, платить в 2017 году надо было 27 990 р. (23 400 в пенсионный фонд и 4 590 в ФОМС). Для 2019 года законодатели убрали привязку к МРОТ, и фонды стали начислять сборы по своим формулам. Величина «своего» взноса в Пенсионный фонд равна теперь 26 545 р. а медстрах – 5 840 р.

Каждый год предпринимателю налоговая служба присылает извещение о фиксированных суммах взносов, которые надо внести в страховые фонды за себя. Более того, делает квитанции, чтобы уменьшить хлопоты. Фиксированные платежи ИП за себя в ПФР и на ОМС не зависят от дохода, а рассчитываются от минимального размера оплаты труда (ежегодно корректируется на государственном уровне). Так, платить в 2017 году надо было 27 990 р. (23 400 в пенсионный фонд и 4 590 в ФОМС). Для 2019 года законодатели убрали привязку к МРОТ, и фонды стали начислять сборы по своим формулам. Величина «своего» взноса в Пенсионный фонд равна теперь 26 545 р. а медстрах – 5 840 р. - Если сумма доходов в году у индивидуального предпринимателя перевалит за отметку в 300 тыс. р., ему следует доплатить с превышения страховые взносы по 1-процентной ставке. Перечисления направляются только в ПФР. Здесь расчёт ИП производит самостоятельно, как и перевод на расчётный счёт фонда.

Намного сложнее ИП страховые взносы начислять на заработки наёмного персонала.

Предприниматель должен владеть полной информацией о том, какие ставки действуют, когда надо перечислять деньги, когда отчитываться. Чаще всего в таких случаях малые бизнесмены пользуются услугами бухгалтеров – штатных или работающих дистанционно.

Подробно о ставках и правилах перечисления на своих работников мы расскажем в последней главе статьи.

Источник: https://tvoeip.ru/nalogi/prochie-platezhi

Это интересно: ООО «КЮЦ АльтернативА»

Преймущества ИП на УСН в плане налогообложения (2019 год)

Большой плюс в налогообложении ИП на УСН — процентная ставка по налогам (6% или 15%, в зависимости от того какой вид упрощенки Вы выбрали) вместо 13% НДФЛ. То есть сумма оставшаяся у Вас после оплаты 6% (или 15%) дополнительным 13-ти процентным налогом не облагается.

Второй большой плюс для ИП на УСН (только если у предпринимателя нет сотрудников, т.е. по сравнению с тем, как если бы он работал по найму) — страховые взносы. Предположим Вы работаете в организации (или у предпринимателя) и работодатель может платить Вам 50 000 рублей в месяц. Что должна заплатить организация (или предприниматель):

- 6 500 руб. — работодатель перечисляет за Вас в качестве налога на доходы физических лиц (НДФЛ 13%);

- 11 000 руб. — страховые взносы (пенсионные — 22%);

- 2 550 руб — страховые взносы (медицинские — 5,1%);

- 1 450 руб. — страховые взносы (соцстрах — 2,9%).

Таким образом в месяц на налоги уходит 6 500 + 11 000 + 2 550 + 1 450 = 21 500 руб. (почти половина того, что работодатель может Вам платить). За год получается 21 500 x 12 = 258 000 рублей.

Сравним с ИП на УСН 6%. Те же 50 000 в месяц (приблизительный расчет):

- 0 руб. — налог УСН уменьшенный на 100% страховых взносов — да! у предпринимателей есть и такая льгота — подробнее здесь

- 2 446 руб. 17 коп. — страховые взносы (пенсионные);

- 573 руб. 67 коп. — страховые взносы (медицинские);

- 0 руб. — в ФСС (Фонд Социального Страхования — не обязательно).

Таким образом в месяц на налоги уходит 0 + 2 446,17 + 573,67 = 3 019 руб. 84 коп. За год получается 3 019,84 x 12 = 36 238 рублей.

Разница между наемным работником и индивидуальным предпринимателем составит 258 000 — 36 238 = 221 762 руб. в год. Отнимем отсюда еще 3 000 руб. — 1% по итогам года на пенсионные взносы и получим итоговую разницу в 218 762 руб. Приличная сумма.

Источник: http://IP-nalog.ru/nalogi.html

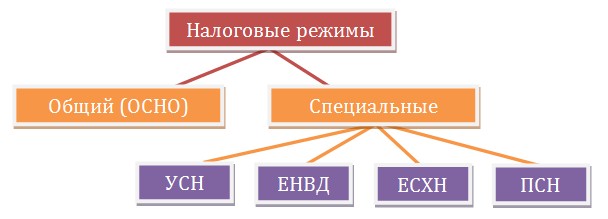

Виды налогообложения ИП

К выбору режима нужно относиться так серьезно, как будто это ваш будущий дом. Ведь по нему вы будете платить налоги далеко не один день. Ставка, период, база, сроки уплаты, порядок расчета — все это на каждом режиме разное. И если прогадать с выбором в самом начале пути, достичь вершин в бизнесе уже не удастся.

В РФ действуют следующие виды налогообложения для ИП:

- ЕСХН — единый сельскохозяйственный налог;

- ОСНО — общая система налогообложения;

- УСН — упрощенная система налогообложения;

- ПСН — патентная система налогообложения;

- ЕНВД — единый налог на вмененный доход.

1. ОСНО

ОСНО — самый сложный в техническом смысле налоговый режим. Индивидуальный предприниматель должен обладать бухгалтерскими знаниями либо иметь в штате собственного специалиста, чтобы справиться с отчетной документацией, в перечень которой входят:

| Наименование документа | Срок сдачи и периодичность |

|---|---|

| Декларация по НДС | За каждый квартал/25 числа |

| Декларация 3-НДФЛ | 1 раз в год/30 апреля |

| Декларация 4-НДФЛ | 1 раз, когда фирма получит самую первую прибыль/в пятидневный срок |

| КУДИР | По просьбе налоговой |

Помимо этого, в отчетность на ОСНО входят:

- Учетная книга покупок/продаж, предназначенная для расчета НДС;

- Кадровая книга;

- Отчетность по страховым взносам;

- И отчетность за персонал.

Список налогов на ОСНО тоже велик. В него входят все платежи, которые предусмотрены законодательством для налогоплательщиков:

| Налог | Ставка | База |

|---|---|---|

| НДФЛ | 13% | Весь доход |

| НДС | 0-18% | Стоимость продукции/услуги |

| Налог на имущество | 2,2% | Средняя стоимость имущества за год |

| Земельный | 0,3 — 1,5% | Кадастровая стоимость участка |

| Страховые взносы за себя | 22% в счет пенсионного страхования и 5,1% в счет медицинского | Действующий МРОТ |

В зависимости от типа работ и особенностей бизнеса предприниматель может выплачивать еще и такие налоги:

- Акцизы;

- Водный;

- За биоресурсы;

- За добычу ископаемых;

- Взносы за работников;

- Транспортный.

Не смотря на многочисленные минусы, ОСНО нельзя назвать невыгодным. Есть у режима и положительные стороны. Это режим по умолчанию. То есть на него можно попасть не только по собственному желанию, но и «слететь» с другого режима. К примеру, на ПСН нельзя набирать в штат больше 15 человек, превысили норму — добро пожаловать на ОСНО. Этот режим никого ни в чем не ограничивает, можно пополнять штат на любое число сотрудников, получать десятизначную прибыль.

Еще одна причина, из-за которой многие ИП могут выбрать именно этот вид налогообложения — уплата НДС. Почему? Организации, выплачивающие НДС, предпочитают сотрудничать с такими же фирмами. Им куда приятнее получить от них счет-фактуру с обозначенным НДС и уменьшить на него свой налог, чем вести дела с ИП на УСН.

2. УСН

Большая часть ИП выбирают упрощенный режим налогообложения, на котором не нужно выплачивать НДС, НДФЛ, налог на имущество. Вся налоговая нагрузка сводится к одному налогу:

Большая часть ИП выбирают упрощенный режим налогообложения, на котором не нужно выплачивать НДС, НДФЛ, налог на имущество. Вся налоговая нагрузка сводится к одному налогу:

- 6% на УСН доходы;

- 5-15% на УСН доходы минус расходы.

Базу для обложения выбирает сам налогоплательщик. Если у вас ограниченные расходы, идеальным будет первый вариант. А если затраты составляют 60% от прибыли и более, лучше выбрать вторую систему налогообложения, поскольку на ней ИП сможет отнять от дохода все расходы, предусмотренные статьей 346.16 НК РФ.

Индивидуальные предприниматели на общем налогообложении уплачивают единый налог раз в год, а ежеквартально вносятся авансовые платежи. Плюс на упрощенке 6% можно уменьшать авансовые платежи и итоговый налог на сумму страховых взносов. И неважно за какой промежуток времени вы их внесли, главное, что в том же квартале, по которому рассчитывается пошлина.

Работодатели и ИП-одиночки уменьшают налог УСН по-разному:

- Первые могут учитывать взносы за себя и за работников, но не вправе уменьшать налог более, чем вдвое;

- Вторые уменьшают пошлину на сумму всех внесенных за себя взносов, вплоть до 0.

При базе доходы минус расходы учитывать взносы тоже можно, но их вносят в графу затрат.

Перейти на УСН могут не все. Запрещено применять упрощенную систему налогообложения ИП:

- Со штатом 100 человек;

- С годовым доходом от 60 млн.;

- Плательщикам ЕСХН;

- С запрещенным видом работ, это лица, практикующие игорный бизнес, добычу полезных ископаемых, производство подакцизных товаров;

- Лица, имеющие филиалы.

К другим минусам УСН относятся:

- Невозможность продажи товаров с НДС;

- Обязательное наличие ККМ.

3. ЕНВД

Если ИП решит выбрать такую систему налогообложения, как ЕНВД, он будет оплачивать налог по ставке 15% не по полученному доходу, а по вмененному государством. Это некая цифра, которая по мнению законодателей является оптимальной для конкретного вида деятельности.

Формула для расчета: БД (базовая доходность, присвоенная государством для каждого вида работ) х К1 (коэффициент, устанавливаемый Правительством) х ФП (физический показатель, к примеру, площадь торгового зала) х К2 (коэффициент, определяемый региональной властью) х 15% (ставка).

ЕНВД освобождает налогоплательщика от НДС, НДФЛ, налога на имущество. И главное — от установки ККМ. Можно уменьшать пошлину на страховые взносы по аналогичным с УСН правилам.

Полный бухгалтерский учет вести не обязательно. Но некоторые документы все-таки нужно заполнять:

- Налоговую декларацию;

- Учет физ. показателей;

- Отчетность за работников;

- Дополнительную отчетность.

Среди недостатков этой формы налогообложения выделяют:

- Ограничение по видам работ — не смогут применить вмененку лица, занимающиеся оптовой торговлей, производством, строительством.

- Отсутствие системы в некоторых регионах, информацию следует уточнять в местных органах. В Москве в 2019 она не действует.

- Нельзя нанимать свыше 100 человек.

- Налог нужно выплачивать даже при убытке.

4. ПСН

ПСН — самая понятная система налогообложения для ИП, поскольку заключается в уплате стоимости за патент. Полное отсутствие отчетности, выбор любого удобного срока (от 30 дней до года), работа без ККМ — все эти плюсы дают право назвать ее самой выгодной.

Ставка для ИП на патентной системе налогообложения в 2019 году — 6%, а за базу принимается некий идеальный размер прибыли, установленный местными властями. Реальный доход предприятия не имеет значения.

Это лучший вариант для предпринимателей с сезонным или временным бизнесом. Но примкнуть к налогоплательщикам на ПСН могут не все, список подходящих видов деятельности строго регламентирован. Он схож со списком для ЕНВД, только дополнен мелким производством, к примеру, хлебобулочных изделий, колбасных, молочной продукции, ковров, очков, носков, визиток, галстуков.

К тому же, численность работников на патенте не может превышать отметку в 15 человек, а прибыль — 60 млн. Р.

5. ЕСХН

ЕСХН — выгодный режим со ставкой 6%, но не от дохода, а от разницы доходов и расходов. Оплата производится всего раз в полугодие, а декларация сдается раз в год.

Единственный минус формы налогообложения для ИП в том, что применяется она только по отношению к производителям сельхозпродукции и лицам, занимающимся рыбоводством.

Источник: https://IP-vopros.ru/nalogi-i-platezhi/sistemy-nalogooblozheniya-ip

Налоги и обязательные платежи ИП 2019

Какие налоги платит ИП? Это зависит от того, какую систему налогообложения вы выбрали. Налоги отличаются ставкой, базой, периодом, порядком расчета и сроками уплаты. Если вас интересует, как уменьшить налоги ИП, то надо ознакомиться со всеми системами налогообложения, действующими в РФ.

Предприниматели могут выбрать одну из пяти систем налогообложения для ИП:

- ОСНО или общая система налогообложения – сложная, с высокой налоговой нагрузкой, но позволяющая вести любой вид деятельности и не имеющая никаких ограничений. Работать на ОСНО может любой желающий, но если говорить об уменьшении налогов ИП, то таких возможностей общая система налогообложения для ИП не дает. Ставка на получаемые доходы будет на этом режиме такой же, как и НДФЛ с зарплаты – 13%, а кроме того, надо платить НДС – самый сложный для расчета и уплаты налог. Ставка НДС, в зависимости от категории товара или услуг, составляет от 0% до 20%.

- УСН или упрощенная система налогообложения – ее выбирает большинство начинающих предпринимателей. У этого режима есть два варианта: УСН Доходы и УСН Доходы минус расходы, которые сильно отличаются между собой. Если вы выберете вариант «Доходы», то налог ИП на УСН в 2019 году составит всего 6% от полученного дохода. Это хороший вариант, если расходы, связанные с бизнесом, у вас небольшие, потому что учитывать затраты на этом режиме нельзя. Если же расходы составляют 60-70% доходов, то выгоднее выбирать УСН Доходы минус расходы. Налоги ИП в этом случае будут меньше, т.к. рассчитываются по ставке от 5% до 15% на разницу между доходами и расходами. Разрешенные виды деятельности на УСН почти совпадают с видами деятельности, доступными любому ИП на ОСНО.

- ЕСХН или сельхозналог – выгодный режим, на котором надо платить всего лишь 6% от разницы доходов и расходов. Правда, применять его могут только ИП, производящие собственную сельхозпродукцию или занимающиеся рыбоводством.

- ЕНВД или единый налог на вмененный доход – система налогообложения, особенность которой в том, что на ней облагается не тот доход, который ИП реально получает, а рассчитанный государством. Виды деятельности на ЕВНД ограничены – нельзя заниматься производством, оптовой торговлей, строительством. В списке разрешенных сфер деятельности – услуги, перевозки и розница.

- ПСН или патентная система налогообложения. Это единственный налоговый режим, предназначенный только для ИП. Очень схож с ЕНВД, т.к. налогом тоже облагается не реальный, а рассчитанный государством доход. Виды деятельности во многом такие же, как для вмененного налога, но разрешено еще и мелкое производство: валяной обуви, очков, визиток, ковров, сельхозинвентаря, молочной продукции, хлеба, колбас и др.

Все специальные системы налогообложения (УСН, ЕСХН, ПСН, ЕНВД) требуют от предпринимателя соблюдения множества условий: ограничение численности работников, лимит получаемых доходов, определенные виды деятельности и др. Выбор системы налогообложения с учетом всех критериев уже превращается в непростую задачу, а ведь у ИП есть обязанность платить, кроме налогов, еще и страховые взносы за себя.

Взносы ИП за себя – это отчисления в фонды на пенсионное и медицинское обеспечение. Каждый год государство рассчитывает фиксированную сумму, которую ИП должен платить, независимо от того, работал ли он и был ли получен доход. В 2019 году фиксированная сумма взносов предпринимателя за себя составляет 36 238 рублей. Если же ваши доходы за год превысили 300 000 рублей, то взносы в ПФР рассчитывают дополнительно, из расчета 1% от дохода сверх лимита.

Источник: https://www.regberry.ru/nalogooblozhenie/kakuyu-sistemu-nalogooblozheniya-vybrat-dlya-ip

Налоги и платежи во внебюджетные фонды с зарплаты работников

Индивидуальный предприниматель может нанимать работников по трудовым и гражданско-правовым договорам (договор подряда, договор на оказание услуг и другие, для разовой работы или работы, не требующей выполнения внутреннего распорядка).

Важно понимать, что нанимая к себе работника, ИП берет на себя дополнительные расходы и обязанности:

Более подробно про налоги и страховые платежи за работников.

Обратите внимание, с 2017 года все страховые взносы, как фиксированные, так и за работников, уплачиваются по реквизитам ФНС РФ. Связано это с переходом администрирования страховых взносов в введение Федеральной налоговой службы с 2017 года.

Источник: https://www.malyi-biznes.ru/nalogi-ip/

Это интересно: О налогах — я являюсь инвалидом третьей группы. В прошлом году я продала ценные бумаги

Налоги в зависимости от выбранной системы налогообложения

Всего для индивидуальных предпринимателей предусмотрено пять налоговых режимов (один общий и четыре специальных):

Источник: https://www.malyi-biznes.ru/nalogi-ip/

Советы для новичков

Список золотых правил для новичков в сфере бизнеса, которые помогут выбрать оптимальное налогообложение:

- Сфера услуг. Для работы с физлицами можно выбрать вмененку, поскольку на ней не обязательно использовать ККМ. А для сотрудничества с юрлицами лучше отдать предпочтение упрощенке. И с теми, и с другими лицами — можно совместить два налогообложения.

- Оптовая и розничная торговля с большой площадью помещения/зала. Выгодно использование УСНО с вычетом затрат.

- Развозная и розничная торговля с малой площадью. Актуальнее применение вмененного налога или патента.

- Для крупного производства хорошо использовать ОСНО, а для мелкого — упрощенный налог.

Источник: https://IP-vopros.ru/nalogi-i-platezhi/sistemy-nalogooblozheniya-ip

ИП на ЕНВД

Этот режим налогообложения иначе называют «вменёнкой». Индивидуальный предприниматель, выбравший работу на ЕНВД, может заниматься далеко не всеми видами деятельности, а только теми, которые приведены в ст. 346.26 НК РФ. Законодателям на местах дано право уменьшения списка и вообще полного запрета на применение вменёнки (как в Москве, например).

Чтобы определить, какие суммы вменённого налога платит ИП, приходится обращаться к сложной формуле, в состав которой входят такие множители, как:

- базовая доходность, определяемая по таблице из НК РФ и зависящая от вида занятий;

- физический показатель, приведённый в той же таблице;

- величина коэффициента-дефлятора, изменяемая каждый год правительственным указом;

- коэффициент корректировки, утверждаемый региональными законодателями.

Однако индивидуальному предпринимателю нет нужды проводить расчёты и таким образом определять, какой налог у ИП в 2019 году надо вносить в бюджет по «вменёнке». Вменённый налог за год задаётся для конкретного бизнесмена на этом режиме изначально, и в последующем просто уточняется налоговой службой.

Для ЕНВД налог следует платить ежеквартально в первый месяц после его окончания. Другие налоги уплачиваются, только если образуется база для их исчисления. Страховые взносы обязательно платятся за себя, и за наёмных работников, если таковые есть в штате предприятия.

Даже при отсутствии дохода единый налог вносить надо согласно графику, пока предприниматель не напишет заявление на прекращение деятельности на «вменёнке». Размер налога не меняется. Аналогичная ситуация и со страховыми взносами «за себя». Их переводить в фонды надо в любом случае.

Такие сборы при отсутствии штата работников разрешается вычесть из годового дохода. Если появятся сотрудники, то такую операцию разрешается проделать не более чем в 50% размере от суммы бюджетного платежа.

Источник: https://tvoeip.ru/nalogi/prochie-platezhi

Как перейти на режимы

Правила перехода с одного типа налога на другой несколько отличаются:

- Если вы изначально желаете регистрировать ИП на УСН, вам следует подать в ИФНС ходатайство №26.2-1 в тридцатидневный срок со дня получение свидетельства об открытии ИП. Если перейти — до 31 декабря, поскольку переход возможен только с начала нового периода. Переход с УСН посреди года также недопустим.

- Чтобы перейти на вмененку, достаточно направить в ИФНС заявление по форме ЕНВД-1 в пятидневный срок после того, как начнете его применять. Через сутки вас уведомят о том, что вы начали работать по ЕНВД со дня начала его фактического применения. Для регистрации ИП на вмененном налоге подают тот же тип ходатайства в тридцатидневный срок со дня фактической регистрации.

- Регистрироваться как плательщик ОСНО не нужно, на общее налогообложение ставят по умолчанию, если ИП не изъявит желание перейти на иную форму.

- Для оформления патента нужно заполнить заявление 26.5-1 и отнести его в налоговую в десятидневный срок до начала работы.

И не забывайте, что после перевода на иное налогообложение вас не снимут с учета по предыдущему на автомате. Нужно подать в налоговую ходатайство о снятии с учета, иначе вы начнете совмещать 2 системы одновременно.

Источник: https://IP-vopros.ru/nalogi-i-platezhi/sistemy-nalogooblozheniya-ip

Налоги ИП на ПСН

Патентную систему налогообложения в отличие от остальных режимов вправе использовать только индивидуальные предприниматели. При этом прежде чем писать заявление на получение патента следует ознакомиться в ст. 346.43 НК РФ со списком видов занятий, которые разрешены при ПСН. Региональным законодателям разрешено этот перечень дополнять.

Более того, патент даёт право заниматься выбранным видом деятельности только в пределах территории, которая курируется налоговой инспекцией, выдавшей документ. Если предприниматель намерен заняться другим бизнесом или работать и в другом регионе, ему придётся брать ещё патенты – для каждого вида занятий и региона. Исключение составляют грузовые перевозки, для которых при наличии одного документа можно передвигаться по стране. Однако и здесь есть ограничение – договоры на перевозку грузов должны заключаться только по месту выдачи патента.

Удобство этой системы в том, что воспользоваться ею можно как на короткий период – месяц, так и на год.

Для ИП налоги и обязательные платежи вносятся в следующей номенклатуре:

-

Патентный платёж рассчитывается по 6-процентной ставке от предполагаемого дохода. Самим предпринимателям подсчитывать, сколько они могли бы выручить за год, не требуется. Всё уже подсчитано региональными законодателями и сведено в таблицы, приложенные к нормативным документам. Более того, налоговики присылают ИП извещения с требуемыми суммами к уплате.

Патентный платёж рассчитывается по 6-процентной ставке от предполагаемого дохода. Самим предпринимателям подсчитывать, сколько они могли бы выручить за год, не требуется. Всё уже подсчитано региональными законодателями и сведено в таблицы, приложенные к нормативным документам. Более того, налоговики присылают ИП извещения с требуемыми суммами к уплате. - Страховые взносы по фондам «за себя» вносятся в том же объёме, что и для всех иных предпринимателей.

- Сборы за наёмных сотрудников также начисляются и уплачиваются по единым для всех работодателей правилам.

Правила внесения платы за патент таковы:

- если разрешение берётся на временной промежуток в пределах 6-месячного периода, плата вносится не позже даты окончания действия патента;

- если он нужен на срок от 6-и до 12-и месяцев, то плату разрешается делить на две части: 1/3 стоимости в 90 дней со старта деятельности в этом статусе, остальные 2/3 – не позже даты окончания действия разрешения.

Размер платежа на патент не может быть уменьшен на сумму страховых взносов, внесённых за себя.

Источник: https://tvoeip.ru/nalogi/prochie-platezhi

Налоги на ЕСХН

Единый сельхозналог – так коротко называют налоговый режим, предназначенный для производителей сельскохозяйственной продукции. В эту же категорию входят и предприниматели, занимающиеся разведением рыбы. Чтобы стать плательщиком ЕСХН требуется выполнить главное условие – в общем объёме доходов на профильную продукцию должно приходиться не менее 70% выручки.

Налоги для ИП те же, что и на «упрощёнке», а принцип определения налоговой базы идентичен тому, что используется для объекта налогообложения доходы за минусом затрат.

Но налоговая ставка ниже и составляет 6% от разницы между выручкой и расходами. Авансовые выплаты производит предприниматель тоже по итогам каждого квартала.

Страховые взносы тоже вносятся по тем же правилам, что и для других систем налогообложения. Сумму сборов при этом разрешается вычитать из налоговой базы, а не из итогового единого налога.

Источник: https://tvoeip.ru/nalogi/prochie-platezhi

Выплаты по наёмным работникам

Если индивидуальный предприниматель нанял штат сотрудников, он становится налоговым агентом по НДФЛ. То есть с момента принятия на работу первого сотрудника он должен не только начислять ему заработную плату, но и рассчитывать, удерживать и переводить в бюджет подоходный налог. Помимо этого, он должен сдавать месячные, квартальные и годовые отчёты по этому направлению и в его обязанности входит расчёт и перечисление в страховые фонды соответствующих взносов.

Если индивидуальный предприниматель нанял штат сотрудников, он становится налоговым агентом по НДФЛ. То есть с момента принятия на работу первого сотрудника он должен не только начислять ему заработную плату, но и рассчитывать, удерживать и переводить в бюджет подоходный налог. Помимо этого, он должен сдавать месячные, квартальные и годовые отчёты по этому направлению и в его обязанности входит расчёт и перечисление в страховые фонды соответствующих взносов.

Чтобы правильно подсчитать и вовремя уплатить налоги и взносы ИП вынужден совершенствовать учёт и чаще всего начинает пользоваться услугами профессионального бухгалтера.

НДФЛ работодатель рассчитывает и удерживает из зарплаты по 13-процентной ставке. При уплате страховых взносов следует исходить из следующих нормативов начисления (в скобках указан вид страхования):

- ПФР – 22% (пенсионное);

- ФСС – 2,9 (социальное);

- ФФОМС – 5,1 (медицинское).

Помимо этих платежей ИП рассчитывает ещё и взносы на «травматизм» (от несчастных случаев). Здесь размер ставки устанавливается от вида занятий наёмных работников, и может варьироваться в пределах от 0,2 до 8,5%.

Источник: https://tvoeip.ru/nalogi/prochie-platezhi

Количество использованных доноров: 6

Информация по каждому донору:

- https://tvoeip.ru/nalogi/prochie-platezhi: использовано 5 блоков из 8, кол-во символов 8227 (34%)

- https://IP-vopros.ru/nalogi-i-platezhi/sistemy-nalogooblozheniya-ip: использовано 4 блоков из 5, кол-во символов 9164 (38%)

- https://www.regberry.ru/nalogooblozhenie/kakuyu-sistemu-nalogooblozheniya-vybrat-dlya-ip: использовано 1 блоков из 4, кол-во символов 3542 (15%)

- https://fincult.info/article/kakie-nalogy-platit-ip/: использовано 1 блоков из 3, кол-во символов 289 (1%)

- https://www.malyi-biznes.ru/nalogi-ip/: использовано 2 блоков из 5, кол-во символов 902 (4%)

- http://IP-nalog.ru/nalogi.html: использовано 1 блоков из 3, кол-во символов 1920 (8%)

(Пока оценок нет) (Пока оценок нет) |