Банк не хочет выдавать нужную сумму кредита или отказывает из-за плохой кредитной истории? Почему бы не поискать того, кто поможет решить проблему и посодействует в получении кредита? Ах, вы уже даже нашли такого человека? Не торопитесь! Там где деньги, там очень часто бывает обман…

Источник: https://loxotrona.net/pomoshh-v-poluchenii-kredita-ili-kak-rabotayut-kreditny-e-moshenniki/

Содержание

- 1 Как вернуть кредит в банк когда нечем платить?

- 2 Фильтр первый: социодемографический

- 3 Можно ли изменить условия кредитования для снижения нагрузки?

- 4 Самое важное — оценка кредитоспособности

- 5 Хочешь деньги? Дай деньги!

- 6 Как вычислить мошенника

- 7 Фильтр четвертый: кредитная история

- 8 Потрошители кредитов

- 9 Фильтр шестой: штрафы и нарушения

- 10 Фильтр седьмой: социальное положение, поведение в сети

- 11 Фильтр восьмой: контакты

- 12 Фильтр девятый: поручитель и залог

- 13 Резюме

- 14 Как посмотреть на себя глазами банка

Как вернуть кредит в банк когда нечем платить?

Сегодня каждый заемщик может оказаться в сложной финансовой ситуации, когда не имеется денег расплатиться с долговыми обязательствами по кредиту, а долг растет как снежный ком. Возникает вопрос: «Что делать, если нечем платить кредиты?». Ведь никто из нас не может на 100% спрогнозировать, что его ждет в будущем, и с какими неурядицами в жизни придется столкнуться. Мы подписываем кредитный договор с надеждой добросовестно погашать ежемесячную задолженность и в оговоренный договором срок возвратить все заемные средства с чувством выполненного долга. Но никто не предполагает, что жизнь «поставит подножку» и в семейном бюджете попросту не окажется средств на исполнение взятых долговых обязательств перед банком.

И вот если наступает ситуация, когда нечем платить кредит, и через время процент за непогашенный платеж возрастает до огромных размеров, телефон разрывается от звонков коллекторов, звучат угрозы, заемщик впадает в депрессию и не знает, как отдать долги и не запятнать свою кредитную историю. Что же делать, где получить помощь в погашении кредитов?

Главное, когда у вас нет денег платить кредит, не впадать в панику, запастись терпением и под каким предлогом не прекращать общение с банком-заемщиком. Не забывайте, что ответственность гражданским законодательством предусмотрена лишь в том случае, если заемщик сознательно уклоняется от исполнения обязательств, прописанных в кредитном договоре.

И если вы сами не справляетесь с возникшими трудностями и не можете решить вопрос с долгами, незамедлительно обращайтесь к юристу за консультацией. Юрист не только разъяснит ваш порядок действий, но и займется оформлением документов и общением с коллекторскими фирмами и банком.

Для начала нужно спокойно и взвешенно проанализировать ситуацию, в которой вы оказались, и выяснить для себя, какого рода помощь вам необходима. Проще говоря, ищем конечную цель:

- Вам требуется реструктуризация долга.

- Вы хотите получить выплату по страховке.

- Вы хотите обсудить возможность погашения кредита на более приемлемых условиях, имеющих отличия от тех, которые были первоначально прописаны в договоре.

- Вам нужно взять новый заем для того чтобы закрыть предыдущий кредит.

- Вы не хотите общаться с коллекторами, которым был передан ваш долг и хотите оградить от них свою семью.

Источник: https://www.perekop.ru/pomoshch-v-pogashenii-kreditov-dolzhnikam/

Это интересно: Переплата за балкон — застройщик рассчитывает стоимость путем умножения цены одного кв

Фильтр первый: социодемографический

Каждый банк ведет статистику по заемщикам. Допустим, банк «Ромашка» определил, что заемщики из деревень платят не так исправно, как горожане, а молодежь чаще допускает просрочки, чем люди старшего возраста. И если в «Ромашку» за кредитом придет двадцатилетний парень из деревни, он сразу получит отказ по социо-демографическим признакам.

Если вы придете за кредитом в отделение банка, служащие оценят ваш внешний вид и манеру общения. Вежливый мужчина в пиджаке вызывает больше доверия, чем хамоватый мужлан в вытянутой тельняшке.

Если вы пытаетесь получить кредит в интернете, то банки соберут о вас информацию по cookies — из которой узнают, на какие онлайн-страницы вы заходили в последнее время, к каким продуктам проявляли интерес, какие совершали покупки. Эти данные послужат материалом для первичной оценки: стоит ли изучать вашу биографию дальше или проще отказать сразу.

Источник: https://mycreditinfo.ru/kak_banki_prinimaut_reshenie_o_vydache_kredita

Ждем одобрения кредита

Перед оформлением кредита можно провести скоринговый анализ своей кредитной заявки и самостоятельно определить, какова вероятность получения кредита в данный момент.

Это простая скоринговая модель с помощью ряда показателей помогает оценить кредитную историю, финансовый и социальный статус заемщика. Чтобы проверить себя, ответьте на вопросы из категорий A, B, C, D, E.

Каждый вопрос предусматривает только один ответ, который наиболее точно характеризует ваше положение. После окончания анализа расположите ваши ответы в представленную ниже таблицу.

А Кредитная история заемщика.

А1. Наличие, или отсутствие займов;

А1.1. Текущих займов нет, все предыдущие кредиты были возвращены своевременно;

А1.2. Все предыдущие кредиты обслуживались аккуратно;

А1.3. Есть кредит в банке в настоящее время, платежи выплачиваются регулярно;

А1.4. Есть проблемы с оплатой кредита;

А1.5. Кредит не обслуживается вовремя, клиент имеет займы в других кредитных учреждениях.

А2. Количество кредитов, включая запрашиваемый кредит.

А2.1. 1;

А2.2. 2-3;

А2.3. 4-5;

А2.4. Более 5.

B. Текущая занятость заемщика.

B1. Продолжительность работы в одном месте

B1.1. Постоянной работы не имеет;

B1.2. Стаж меньше 1 года на текущей работе;

B1.3. Стаж 1-4 года на последнем месте работы;

B1.4 Работает на одном месте от 4 до 7 лет;

B1.5 Стаж более 7 лет;

B.2 Профессиональный статус заемщика.

B2.1 Нет работы, профессии, собственного жилья;

B2.2 Нет квалификации, есть постоянное место жительства;

B2.3. Заемщик имеет среднюю квалификацию;

B2.4 Высокая квалификация, собственный бизнес;

C. Социальное положение заемщика.

C1. Длительность проживания в одном месте.

C1.1. До 1 года;

C1.2. 1-4 года;

C1.3. 4-7 лет;

C1.4 Более 7 лет;

C2. Количество иждивенцев.

C2.1. Один-два;

C2.2. Три и более;

C2.3 Иждивенцев нет.

D. Финансовое положение заемщика.

D1. Наличие депозитного счета.

D1.1. Депозитный счет есть, размер составляет до 100 евро;

D1.2. Депозитный счет есть, размер составляет 100 – 500 евро;

D1.3. Депозитный счет есть, размер составляет 500 – 1000 евро;

D1.4. Депозитный счет есть, размер составляет свыше 1000 евро;

D1.5. Депозитного счета нет.

D2. Поручительство, гарантии по текущим кредитам третьих лиц.

D2.1. Нет;

D2.2. Гарантии или поручительство по чужим кредитам;

D2.3. Созаем;

D3. Имущественные права и собственность.

D3.1. Есть в наличии недвижимость;

D3.2. Есть контракт на строительство;

D3.3. Недвижимости нет, в наличии автомобиль, или земельный участок;

D3.4. Нет ничего.

E. Соотношение заработной платы и выплат по кредиту

E1.1. Свыше 35%;

E1.2. 25% — 35%;

E1.3. 20% — 25%;

E1.4. Ниже 20%.

Ответив на все вопросы модели, разместите их в таблице. Это поможет наглядно определить, какой шанс на оформление кредита вы имеете.

| Блок показателей | Критерий | Отнесение градаций критериев | ||

| Низкий уровень вероятности | Средний уровень вероятности | Высокий уровень вероятности | ||

| A | A1 | A1.5 | A1.4 | A1.1, A1.2 A1.3 |

| A2 | A2.3 A2.4 | A2.2 | A2.1 | |

| B | B1 | B1.1 | B1.2, B1.3 | B1.4 B1.5 |

| B2 | B2.1 | B2.2, B2.3 | B2.4 | |

| C | C1 | C1.1 | C1.2 | C1.3, C1.4 |

| C2 | С2.2 | С2.1 | С2.3 | |

| D | D1 | D1.1, D1.5 | D1.2, D1.3 | D1.4 |

| D2 | D2.2, D2.3 | D2.1 | ||

| D3 | D3.4 | D3.3 | D3.2,D3.1 | |

| E | E1 | E1.1 | E1.2 | E1.3, E1.4 |

Проверьте свои результаты. Если все ваши ответы находятся в зоне «Высокий уровень», то шансы на получение кредита составляют 60 — 90%. Если большинство ответов находятся в зоне – «Средний уровень» — вероятность одобрения — 30-60%. Если ответы находятся преимущественно в зоне «Низкий уровень», то шансы получить кредит составляют менее 30%.

Источник: https://cbkg.ru/articles/reshenie_po_kreditu.html

Можно ли изменить условия кредитования для снижения нагрузки?

Если нет возможности платить по кредиту, на что может надеяться заемщик? Давайте разберемся, на что можно рассчитывать в трудной безденежной ситуации:

Реструктуризация долга кредитного должника

Представляет собой один из способов помощи должнику, когда банк идет навстречу заемщику, изменяя размер ежемесячной выплаты, увеличивает срок выплаты кредита или списывает его часть. Если вы остановили выбор на данном виде помощи, то понадобится обратиться в банк с письменным заявлением, описать тяжелую финансовую ситуацию, в которой вы оказались и попросить рассмотреть возможность реструктуризации долга.

Хочется отметить, что банки не совсем рады такому положению вещей, но все-таки соглашаются на реструктуризацию долга. Это позволяет им обеспечить себе хоть какие-то гарантии возврата кредитных средств и миновать разбирательств в суде.

Практика показывает, что кредитные учреждения готовы списать часть пеней и штрафов, процентов по кредиту, но не нужно рассчитывать на то, что хотя бы часть основного тела кредита будет списана – на это они идут в исключительных случаях.

Какой бы итог ни был, следует посетить банк и попытаться договориться с ним.

Взять новый кредит или финансовую помощь от третьих лиц

Ими могут быть кредитные брокеры или посредники. Сегодня поступает большое количество предложений от таких специалистов, поэтому их можно считать дополнительным вариантом помощи в погашении кредитов. Вы можете попробовать воспользоваться им, но ситуация не совсем проста. Если у вас нет денег платить по счетам уже взятых кредитных обязательств, то вы можете взять новый кредит и с его помощью погасить уже имеющийся (если их несколько, то все). Данный способ дает возможность разобраться с тремя проблемами одновременно.

Во-первых, взяв новый заем, вы на месяц отодвинете срок очередного платежа по кредиту. Во-вторых, если новый заем был выдан на более длительный срок, то размер платежей будет меньше. Также можно объединить несколько имеющихся кредитов в общий кредит, и на выходе сумма платежей также снизится. Вдобавок, вы можете взять кредит не только в том финансовом учреждении, с которым вы уже сотрудничаете, но и обратиться в другой банк.

Безусловно, возможность взять кредитные средства напрямую зависит от того, есть ли у вас неоплаченные в срок платежи. Если за вами числятся просрочки платежей, и информация о вас, как о недобросовестном заемщике, имеется в реестре кредитных историй, то не стоит рассчитывать на то, что вам дадут новый кредит.

Но сегодня многие компании предлагают услуги в оформлении кредитов для задолжавших клиентов.

Они берут на себя сбор необходимого пакета документов, и благодаря этому должнику станет проще взять заем.

Получение страховой выплаты по кредитному договору

Сегодня большая часть кредитов страхуется в принудительном порядке. К огромному сожалению, многие потребители не уделяют должного внимания чтению договора страхования и в дальнейшем жалеют об этом. В договоре должны быть прописаны обстоятельства, при наступлении которых страховая компания берет на себя выплату кредита.

Как правило, среди таких обстоятельств можно выделить смерть заемщика, лишение работы, тяжелую болезнь, вызвавшую потерю трудоспособности и др. Но при этом банк не станет обращаться в страховую компанию с требованием выплат, а будет ждать, пока вы сами исполните обязательства по договору кредитования.

По этой причине, если вы не можете платить по кредитам по одной из упомянутых выше причин, которые прописаны в договоре страхования, то вам нужно посетить страховую компанию и потребовать выплаты, на которые вы имеете законное право претендовать.

Что для этого нужно сделать? Направить страховщику заявление о наступлении страхового случая и приложить к нему пакет документов, которые подтверждают ваши слова.

Источник: https://www.perekop.ru/pomoshch-v-pogashenii-kreditov-dolzhnikam/

Самое важное — оценка кредитоспособности

Одобрение банка на кредит зависит от вашей кредитоспособности. Если вы получаете зарплату в 20000 рублей, то на миллион претендовать бессмысленно. Ваш доход должен быть соразмерен ежемесячному платежу. Банк обязательно будет анализировать ваши доходы и расходы, чтобы понять, какую сумму вы можете потянуть.

При этом учитываются ежемесячные траты заемщика. Например, на аренду жилья и на выполнение других кредитных обязательств. При составлении заявки вам обязательно будут спрашивать о расходной части вашего бюджета. Но не обязательно рассказывать обо всем. Вы можете умолчать о том, что тратите деньги на обучение ребенка или посылаете деньги родителям. Эта информация понизит вашу кредитоспособность, поэтому лучше вовсе не говорить о подобных статьях расходов.

Несколько советов:

- Процент одобрения кредита будет выше, если вы докажете документально как можно больше источников своего дохода.От этого ваша кредитоспособность становится выше.

- Не обязательно подробно рассказывать о не очевидных расходных статьях вашего бюджета.

- Если в вашем паспорте нет отметки о детях, не обязательно говорить о их наличии банку. Дети — иждивенцы, которые снижают вашу кредитоспособность.

Источник: http://fin-kredit.info/kak-povliyat-na-odobrenie-kredita-raskryvaem-sekrety-bankov/

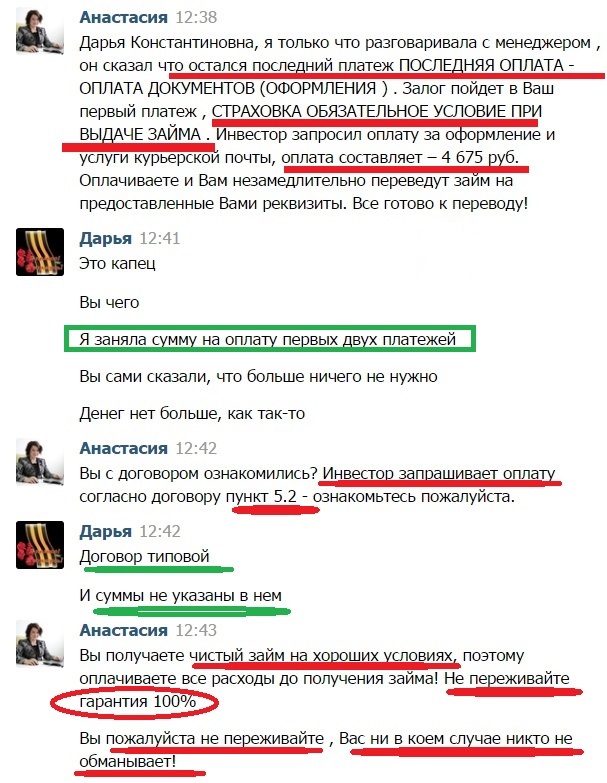

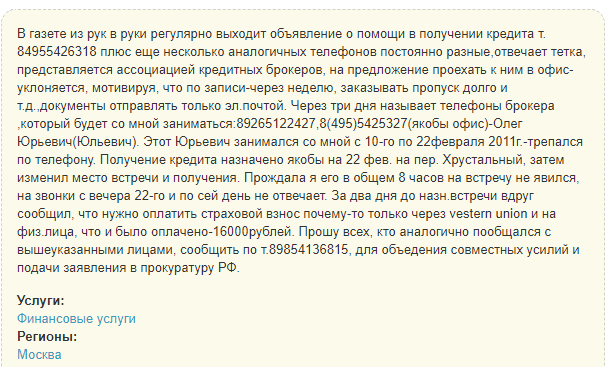

Хочешь деньги? Дай деньги!

Они обещают честность и прозрачность сделки. Гарантируют легкое получение нужной суммы в кредит и под невысокие проценты. Уверяют, что отсутствие работы или плохая кредитная история совсем не проблема для займа… Мошенники знают, на что надавить, чтобы заинтересовать жертву обратиться к ним. Ну а дальше уже в ход идет дар убеждения.

У «клиента» выясняется, в чем состоит его проблема, уверяют, что смогут ее решить. Подробно рассказывается, в каком банке, под какие условия можно взять кредит, что для этого необходимо сделать. Требуют документы, чтобы якобы проверить человека и убедиться в его платежеспособности, провести его через банковскую систему и оформить на него займ. Все вполне солидно, выглядит весьма правдоподобно и убедительно. И вот, наконец-то, после долгой переписки «брокер» сообщает, что да, банк дал согласие и можно оформлять договор. Вот только перед тем, как его оформить и получить деньги, требуется вначале внести некоторую сумму за оказанную услугу в содействии займа. Хотя нередко фигурируют и другие причины необходимости взноса. Надо заплатить за страховку, за исправление кредитной истории, за оформление документов, внести залог – причины мошенники находят самые разные. И стоит вам только хоть раз оплатить, как с вас начнут тянуть деньги уже под другими предлогами, пока вы будете соображать, а не обманывают ли вас. При этом будут клятвенно заверять каждый раз, что это уже последний платеж, и вы вот-вот получите деньги. И, конечно, вас никто не обманывает! Как вы только могли такое подумать!

В итоге вместо содействия в получении кредита, человек только зря теряет время и остается без денег. Причем вытягивают вполне неплохие суммы – от 3 до 40 тыс. рублей. Ни кредита, ни собственных сбережений, да еще возможно и с долгом, если ради платежей брокеру деньги были взяты в долг у друзей или знакомых. А все из-за излишней доверчивости!

Источник: https://loxotrona.net/pomoshh-v-poluchenii-kredita-ili-kak-rabotayut-kreditny-e-moshenniki/

Самые быстрые кредитные решения

| Название банка | Название и сумма кредита | Годовая процентная ставка | Срок рассмотрения заявки | Период действия кредитного решения |

|

«Совкомбанк». |

Кредит «Денежный» до 60 000 рублей | От 12% | От 15 минут до 1 дня | До 60 дней |

| «Россельхозбанк» | Кредит «Успешный партнер» до 700 000 рублей | От 13,5% | От 30 минут до 3 дней | До 60 дней |

|

«Абсолют банк» |

Кредит «Перспектива» от 1000 000 до 15 000 000 рублей |

От 13,75 до 14,5 | От 20 минут до 1 дня | До 30 дней |

|

«ОТП банк» |

От 11,9%-до 14,9% | От 1 до 2 дней | До 30 дней | |

| ЗАО КБ «РУБЛЕВ» | Кредит «Потребительский» от 100 000 рублей | От 11% до 17 % | От 30 минут до 1 дня | До 60 дней |

|

«ПримСоцбанк» |

Кредит «Дельта премиум» от 300 000 рублей до 9 000 000 рублей |

15% | От 40 минут до 3 дней | До 60 дней |

Источник: https://cbkg.ru/articles/reshenie_po_kreditu.html

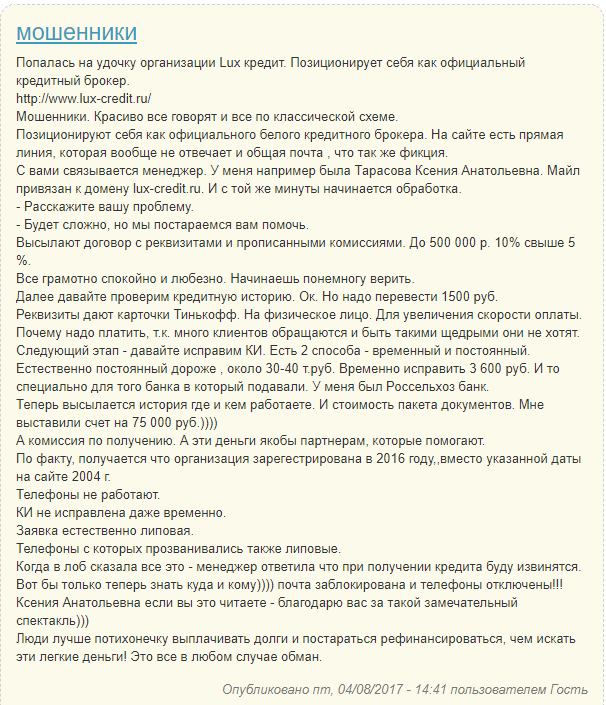

Как вычислить мошенника

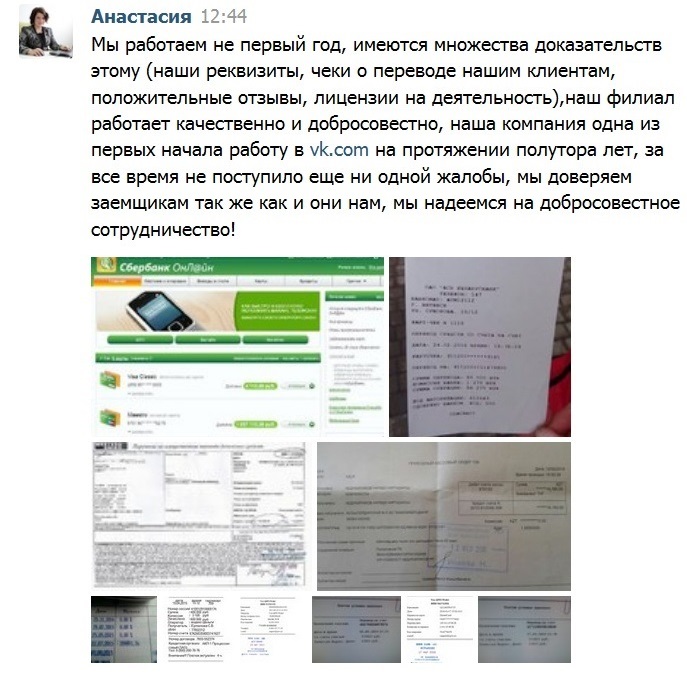

Помните, реальный кредитный брокер может подобрать вам выгодную программу займа, поможет собрать и оформить все документы, будет сопровождать вас до получения кредита. Однако он вряд ли сможет добиться выдачи денег вам, если вы не работаете, имеете огромные долги, плохую кредитную историю. Именно мошенники утверждают, что могут помочь разрешить такие «мелочи» и добьются у банка оформления кредита. Уже одно то, что в банках вам отказывают, а тут человек может помочь вам оформить кредит в них, должно насторожить вас.

Стоит соблюдать и другие меры предосторожности, если не хотите лишиться денег и заполучить новые проблемы. Не доверяйте непонятным личностям из соцсетей. Под аватаркой может скрываться кто угодно. Вы точно уверены, что там Анастасия Николаевна, сотрудник банка? А вдруг там какой-нибудь безработный Петр Иваныч, попивающий пивко и красиво рассказывающий сказку о гарантиях и низких процентах кредита? Кто знает, кто там по ту сторону монитора. Лично же встретиться с вами не хотят…

Не стоит доверять и документам, и басням о «многолетнем опыте работы». Поищите отзывы на «брокера», перепроверьте через поиск картинок у гугла скрины бумаг. Скорее всего, вы обнаружите, что документы взяты с чужого сайта либо уже фигурируют в фактах о мошенничестве.

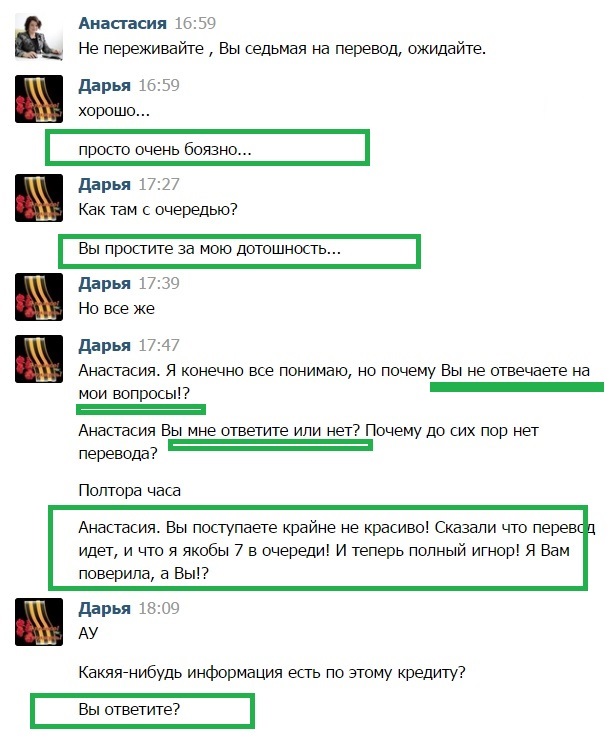

Самое главное – не ведитесь на требования внести оплату, как бы вам ее не аргументировали. Настаивайте на личной встрече в офисе. Вы удивитесь, но очень скоро вас кинут в черный список, вместо того чтобы договорится о встрече. Оно и понятно, офиса нет, ничего с вас не вытянуть, зачем тогда тратить время на вас? Зато вы, благодаря своей настойчивости, сохраните свои деньги.

Порой бывает, что деньги очень нужны. Но даже в сложной ситуации стоит быть начеку и внимательно относиться ко всему, а не писать первому попавшемуся человеку, обещающему выбить для вас кредит на выгодных условиях, и уж тем более бездумно переводить ему деньги, только потому, что надо оплатить то, то, а еще это… Будьте аккуратны, не ведитесь на солидные аватары «брокеров» в соцсетях, требуйте личную встречу и договор. Вы ведь не настолько богаты, чтобы раздаривать свои деньги всяким мошенникам, не так ли?

Источник: https://loxotrona.net/pomoshh-v-poluchenii-kredita-ili-kak-rabotayut-kreditny-e-moshenniki/

Советы

Увеличить свои шансы на получение кредита можно, используя следующие советы:

1.Внимательно заполняйте анкету, не пропуская ни одного пункта. Обязательно указывайте семейное положение. Если клиент состоит в браке, даже гражданском, вероятность получения кредита возрастает.

2.После заполнения заявки на кредит не стоит несколько раз в день звонить менеджеру. Сотрудник физически не в состоянии ускорить процесс одобрения. Время принятия решения по выдаче кредита регламентировано банком.

3.Ожидая решение по кредиту, попробуйте привлечь поручителей. Это в разы увеличит шансы на получение кредита.

4.Если вы планируете брать заем под залог имущества, время ожидания кредитного решения можно потратить на поиск страховой компании. Если банк одобрит кредит, предмет залога придется застраховать.

Источник: https://cbkg.ru/articles/reshenie_po_kreditu.html

Фильтр четвертый: кредитная история

Кредитная история — наиболее важный документ для банка. Если у вас плохая кредитная история, готовьтесь к отказу.

В кредитной истории банк смотрит:

• опыт кредитования: сколько и когда кредитов брали, есть ли текущие кредиты

• просрочки: насколько большие и частые

• крайние случаи: взыскания, банкротства, передача долгов коллекторам.

Чем еще может заинтересоваться банк в кредитной истории?

Количество запросов на кредиты в другие банки за последнее время. Если их больше 5, это явный показатель вашей острой заинтересованности в займе — «тревожный звонок» для банка. Если заявок немного и все одобрены, тогда банк сочтет, что вы подбираете самый выгодный вариант.

Если другие банки вам отказывали в кредитах, потенциальный кредитор начнет выяснять причины. Худшая вариант — «заявка содержит признаки мошенничества». Это когда данные в заявке на кредит не соответствую действительности. В кредите однозначно откажут.

Долговая (или кредитная) нагрузка показывает, какую часть доходов вы отдаете на погашение кредитов. Сложно получить новый кредит, если 40% доходов уходит на погашение старых.

На уровень долговой нагрузки влияет ваша зарплата. При зарплате 20 тыс.р. в месяц, вы сможете выплачивать по кредитам 5 тыс. р. — то есть 25% дохода. При зарплате в два раза больше, вы уже в состоянии выплачивать банку 16 тыс р. — 40% дохода.

Отрицательно скажутся на вашей долговой нагрузке кредитные карты, в том числе неиспользованные. Банк посчитает долговую нагрузку так, будто вы разом потратили деньги со всех кредиток и каждый месяц выплачивает по 10% от суммы.

Если у вас пустая кредитная история, — вы никогда не брали кредит или последние 24 месяца в кредитной истории ничего не менялось — банк подключает дополнительные «фильтры». Дело в том, что заемщик с пустой кредитной историей — непредсказуемый заемщик. Даже если все в порядке с доходами

Как банки узнают кредитную историю?

При подаче заявки на кредит заемщики дают разрешение банку проверять их кредитную историю. Для этого достаточно поставить галочку в соответствущем пункте. Если вы не разрешите банку проверять вашу кредитную историю, в кредите откажут.

Статья-выручалочка: как исправить кредитную историю и получить кредит

Источник: https://mycreditinfo.ru/kak_banki_prinimaut_reshenie_o_vydache_kredita

4. Структурируйте и утвердите расходы

Минимизация расходов позволит вам регулярно откладывать сумму на погашение долга. Проанализируйте затраты прошлого месяца. Определитесь с теми статьями, которые можно исключить. Оставьте в планах на месяц только самое необходимое.

Если вам кажется, что вы тратите слишком много в любой категории, ищите способы сокращения обязательных расходов. Например, когда 45 % месячного дохода уходит на продукты, стоит разобрать категорию по пунктам и выявить позиции, которые можно ограничить. Или вычеркнуть лишнее, стараясь мыслить объективно.

Вспомните слова Генри Форда: «Сэкономил – значит заработал». До момента погашения кредита, эта фраза должна стать вашим жизненным кредо.

Источник: https://xn--c1aaceockkwavod1ac.xn--p1ai/poleznoe/10-shagov-k-izbavleniyu-ot-dolgov-po-kreditam/

Потрошители кредитов

Стоит ли винить банковских работников, вступающих в сговор с потенциальными соискателями для оказания им помощи в получении кредита? Наверное, нет. В этом виноваты сами банки. Ведь идеология: «одобрил кредит – получи премию» была внедрена в умы сотрудников именно кредитными организациями. В таких условиях очень легко перешагнуть грань между «премией» и «откатом».

Источник: http://mobile-testing.ru/pomoshh_poluchenii_kredita_ot_sotrudnikov_banka/

5. Определитесь с точной суммой задолженностей

Еще одной причиной бездействия часто оказывается недостаток информации по текущим долгам. Человек знает, что должен много, не представляя точной суммы задолженности. Эту ошибку следует исправить. Поднимите договора и платежные документы. Посчитайте сумму для каждого займодателя. Четкое представление о величине долга поможет составить план и следовать постепенному погашению обязательств.

Источник: https://xn--c1aaceockkwavod1ac.xn--p1ai/poleznoe/10-shagov-k-izbavleniyu-ot-dolgov-po-kreditam/

Фильтр шестой: штрафы и нарушения

Если с кредитной историей все в порядке, банк обратится к дополнительным источникам информации: административные и уголовные правонарушения, штрафы ГИБДД. Автоматически отклоняют заявки людям с «экономическими» преступлениями в биографии, а также тем, кто недавно совершил преступление, потому что высок риск рецидива. Также банки интересуются некридитными долгами — алименты, ЖКХ, налоги.

Источник: https://mycreditinfo.ru/kak_banki_prinimaut_reshenie_o_vydache_kredita

6. Решите, какую сумму вы можете позволить себе платить

Займитесь распределением бюджета. После разбора затрат из предыдущих шагов, это не составит особого труда. Остаток денежных средств, свободный от обязательных расходов, следует направить на погашение долгов.

Постарайтесь учесть нерегулярные или периодические расходы, которые могут появиться в течение месяца. Рекомендуем ежемесячно откладывать 10 – 15 % свободных средств на случай внезапного появления последнего. Например, ремонта автомобиля или покупки школьного учебника для ребенка.

Источник: https://xn--c1aaceockkwavod1ac.xn--p1ai/poleznoe/10-shagov-k-izbavleniyu-ot-dolgov-po-kreditam/

Фильтр седьмой: социальное положение, поведение в сети

Если предыдущие фильтры пройдены, банк перейдет к вашему социальному положению: возраст, семейный статус, дети, образование, имущество, заработок и т.д.

Банк даже может посмотреть ваши профили в социальных сетях. Зачем это нужно? Фотографии расскажут о вашей жизни и социальном окружении: где, как и с кем вы проводите время. Посты на стене помогут составить психологический портрет. Если вы часто выкладываете стихи суицидального характера, банк может отказать в кредите. Сыграет в минус и то, что вы скрываетесь в соцсетях под другими именем иил фото.

Источник: https://mycreditinfo.ru/kak_banki_prinimaut_reshenie_o_vydache_kredita

7. Расставьте приоритеты платежей

Оцените каждого кредитора по степени важности и срочности. Определитесь с тем, какие долги следует поставить в приоритет. Обязательства, допускающие отлагательства, отойдут на второй план. Рекомендуем обратить особое внимание на долги с большей процентной ставкой.

После урегулирования вопросов с кредитором, ясность предстоящих задач станет более прозрачной. Отметим, что погашать обязательства второго плана вам также необходимо. Про них нельзя забывать. Особенно в случаях, когда кредитор пошел вам на встречу.

Источник: https://xn--c1aaceockkwavod1ac.xn--p1ai/poleznoe/10-shagov-k-izbavleniyu-ot-dolgov-po-kreditam/

Фильтр восьмой: контакты

Банк прозвонит все телефоны, которые вы укажете в анкете. Удостоверьтесь заранее, что все телефоны работают, а на звонок отвечает именно тот человек, который указан в анкете. Неправильно указывать телефон приемной при указании телефона руководителя или бухгалтера. Напишите прямые номера сотрудников.

Источник: https://mycreditinfo.ru/kak_banki_prinimaut_reshenie_o_vydache_kredita

8. Начните совершать платежи

Важно показать кредиторам готовность закрыть обязательства. Платите столько, сколько позволяют возможности. Поднимите график платежей, установите приложение банка на смартфон. Старайтесь выплачивать хотя бы минимальную сумму. Отслеживайте свой прогресс. Разбив процесс погашения на этапы, вы сумеете сохранить мотивацию, отмечая небольшие успехи. Например, закрытие 10 % задолженности.

Источник: https://xn--c1aaceockkwavod1ac.xn--p1ai/poleznoe/10-shagov-k-izbavleniyu-ot-dolgov-po-kreditam/

Фильтр девятый: поручитель и залог

Хотите взять кредит под залог — залог проверят отдельно. То же с поручителями и созаемщиками — их проверят так же тщательно, как вас. Если при проверке найдут негатив, в кредите либо откажут, либо предложат сменить поручителя/ созаемщика.

Источник: https://mycreditinfo.ru/kak_banki_prinimaut_reshenie_o_vydache_kredita

9. Не создавайте новые долги

Не пользуйтесь кредитными картами и не берите в долг новые суммы. В противном случае ваши усилия окажутся напрасны. Если вы чувствуете, что не сможете устоять перед соблазном покупки, попросите кредитора ограничить возможность использования заемных средств. Заморозьте кредитные карты. Следуйте строго по плану обязательных платежей и расходов.

Источник: https://xn--c1aaceockkwavod1ac.xn--p1ai/poleznoe/10-shagov-k-izbavleniyu-ot-dolgov-po-kreditam/

Резюме

Когда банк соберет о вас всю информацию, он перейдет к оценке ключевых факторов:

• Положительная кредитная история — кредиты были, просрочек не было. Это большой плюс.

• Кредитная нагрузка не превышает трети дохода. Тогда банк рассчитает соразмерный вашему доходу кредит и план погашения.

• Высокий скоринговый балл определит условия кредитования и процентную ставку.

Источник: https://mycreditinfo.ru/kak_banki_prinimaut_reshenie_o_vydache_kredita

10. Не бойтесь ошибок и неудач

Если на пути погашения кредита возникнут ситуации, требующие срочных затрат, не спешите впадать в отчаяние. Контролируя ситуацию с долгами, вы точно представляете степень финансовой дозволенности. Распределение приоритетов и запись обязательств в план погашения не позволят вам снова провалиться в долговую яму.

Если ситуация чрезвычайна, и вы просто не способны решить вопрос иным путем, вам следует задуматься о том, как списать долги по кредитам законным путем. Заявить в суде о своем банкротстве. Подробнее об этом можно прочитать в отдельной статье нашего портала.

Summary

Article Name

10 шагов к избавлению от долгов по кредитам

Description

Оказаться в сложном финансовом положении может каждый. В статье мы расскажем, как избавиться от долгов по кредитам за 10 простых шагов.

Author

Олег Небогатов

Publisher Name

Портал Городские услуги

Publisher Logo

Источник: https://xn--c1aaceockkwavod1ac.xn--p1ai/poleznoe/10-shagov-k-izbavleniyu-ot-dolgov-po-kreditam/

Как посмотреть на себя глазами банка

Узнайте, где хранится ваша кредитная история с помощью справки из ЦККИ

Получите кредитную историю

Узнайте свой скоринговый балл

Источник: https://mycreditinfo.ru/kak_banki_prinimaut_reshenie_o_vydache_kredita

Количество использованных доноров: 7

Информация по каждому донору:

- https://cbkg.ru/articles/reshenie_po_kreditu.html: использовано 3 блоков из 5, кол-во символов 5343 (13%)

- https://www.perekop.ru/pomoshch-v-pogashenii-kreditov-dolzhnikam/: использовано 3 блоков из 4, кол-во символов 8290 (21%)

- http://fin-kredit.info/kak-povliyat-na-odobrenie-kredita-raskryvaem-sekrety-bankov/: использовано 3 блоков из 5, кол-во символов 3511 (9%)

- https://xn--c1aaceockkwavod1ac.xn--p1ai/poleznoe/10-shagov-k-izbavleniyu-ot-dolgov-po-kreditam/: использовано 11 блоков из 12, кол-во символов 7291 (18%)

- http://mobile-testing.ru/pomoshh_poluchenii_kredita_ot_sotrudnikov_banka/: использовано 5 блоков из 7, кол-во символов 5021 (12%)

- https://mycreditinfo.ru/kak_banki_prinimaut_reshenie_o_vydache_kredita: использовано 10 блоков из 12, кол-во символов 6263 (16%)

- https://loxotrona.net/pomoshh-v-poluchenii-kredita-ili-kak-rabotayut-kreditny-e-moshenniki/: использовано 3 блоков из 4, кол-во символов 4452 (11%)

(Пока оценок нет) (Пока оценок нет) |