Признание недействительными условия кредитного договора — это процесс прекращения действия отдельных обязательств соглашения ввиду прямого запрета законом на их установление при сохранении юридической силы остальной части договора.

Источник: https://ppt.ru/art/kredit/sudebnaya-praktika-o-priznanii-kreditnogo-dogovora-nedeystvitelnym

Содержание

- 1 Основания для признания кредитного договора недействительным

- 2 Признание кредитного договора недействительным целиком

- 3 Судебный порядок урегулирования споров по недействительным сделкам

- 4 Как оспорить кредитный договор в банке

- 5 Подведомственность и подсудность

- 6 Досудебный способ воздействия на банковские организации

- 7 Государственная пошлина

- 8 Как оспорить кредитный договор, если долг уже передан коллекторам

- 9 Порядок действий

- 10 Как оспорить кредитный договор умершего

- 11 Видео по теме

Основания для признания кредитного договора недействительным

Основаниями для признания кредитного договора недействительным в полном объеме могут быть:

— заключение договора с нарушением требований закона или иных правовых актов (ст. 168 ГК РФ);

— с целью, противной основам правопорядка и нравственности (ст. 169 ГК РФ);

— заключение договора недееспособным лицом, лицом, ограниченным в дееспособности (ст. ст. 171, 176 ГК РФ), несовершеннолетним (ст. ст. 172, 175 ГК РФ), а также лицом, не способным понимать значение своих действий или руководить ими (ст. 177 ГК РФ).

Основаниями для признания договора недействительным могут быть его заключение под влиянием существенного заблуждения (ст. 178 ГК РФ), под влиянием обмана, насилия, угрозы или неблагоприятных обстоятельств (ст. 179 ГК РФ), мнимость сделки (ст. 170 ГК РФ).

В Информационном письме Президиума ВАС РФ от 13.09.2011 N 146 приведен ряд условий кредитного договора, нарушающих права потребителя. Среди них:

— условия, направленные на прямое или косвенное установление сложных процентов (процентов на проценты) (п. 3 Информационного письма);

— условия о праве банка на предъявление требования о досрочном возврате кредита в случае ухудшения финансового положения заемщика (п. 4 Информационного письма);

— условия о рассмотрении споров по иску банка к заемщику-гражданину по месту нахождения банка (п. 7 Информационного письма);

— условия о запрете досрочного возврата кредита в течение определенного времени и о взимании комиссии за досрочный возврат кредита (п. 12 Информационного письма);

— условия о штрафе за отказ заемщика от получения кредита (п. 10 Информационного письма).

Не действительны условия кредитного договора, предусматривающие основания для его досрочного расторжения, не упомянутые в законе, данный вывод основывается на основании решения Судебной коллегии по гражданским делам Верховного Суда РФ (Определение от 19.06.2012 N 77-КГ12-2). В указанном решении суда отмечается, что если заключенный с заемщиком (физическим лицом), который является экономически слабой стороной и нуждается в особой защите своих прав, кредитный договор является типовым, условия которого определены банком в стандартных формах, и заемщик лишен возможности повлиять на его содержание, то включение в такой договор оснований, не предусмотренных нормами ГК РФ, влекущих возникновение права кредитора требовать досрочного исполнения обязательств заемщиком, нарушает права потребителя.

Источник: https://xn--b1agzhfj2f.xn--p1acf/grazhdanskij-process/priznanie-nedejstvitelnym-kreditnogo-dogovora-ili-ego-otdelnyx-uslovij.html

В каких случаях возможно признание кредитного договора недействительным

Аннулировать договор может только суд. Судья принимает решение на основании рассмотрения всех аспектов дела, государственных нормативных актов, что предусмотрены ст. 166–181 ГК РФ. К таковым относятся следующие ситуации:

- Если договор с банком был заключен в результате заблуждения клиента. То есть кредитные эксперты не до конца раскрыли всю суть договора или намеренно утаили некоторые важные моменты сделки. Тогда, на основании российского законодательства, можно считать, что клиента ввели в заблуждение и договор может быть оспорен.

- Если какое-либо из условий долгового договора противоречит правам человека и Конституции.

- Если сделка была заключена с человеком, который является недееспособным.

- Если к подписанию договора человека подтолкнули насильно или с помощью угроз и давления.

- Если деньги были получены заемщиком не в полном объеме или вовсе не выданы. В этом случае сделку можно оспорить на основании ее безденежности по ст.812 ГК РФ.

Источник: https://cbkg.ru/articles/nedejjstvitelnyjj_kreditnyjj_dogovor.html

Это интересно: Наследство по истечении срока — если в течении 6 месяцев не подал на право наследства

Признание кредитного договора недействительным целиком

Чтобы соглашение было признано недействительным полностью, необходимо наличие (отсутствие) определенных обстоятельств. Основное требование – соблюдение письменной формы соглашения. Если кредитный договор заключается не в письменной форме, наступает его автоматическая недействительность. То есть, соглашение полностью признается ничтожным.

Помимо этого, недействительность соглашения наступает при иных обстоятельствах, предусмотренных профильным законодательством. Среди этих обстоятельств:

- нарушение императивного (не предусматривающего исключений) законодательного акта или нормы;

- заключение соглашения с лицом, не отвечающим за свои действия – если в виде заемщика выступает недееспособное лицо, либо лицо с психическими расстройствами, либо малолетний ребенок (до 14 лет);

- заключение договора посредством ввода в заблуждение, под действием угрозы применения насилия, или путем применения насилия;

- использование беспомощного состояния заемщика – когда соглашение заключалось против его воли под действием неблагоприятных обстоятельств;

- кабальный характер соглашения – условия договора являются заведомо неподъемными для заемщика или противоречат рекомендательным предписаниям Банка России;

- сторона, предоставляющая средства в кредит, не имеет право заниматься кредитной деятельностью ввиду отсутствия соответствующей лицензии.

Недействительность кредитного договора устанавливается путем установления этих фактов заинтересованной стороной. Ничтожный характер сделки не должен доказываться в суде, так как договора изначально является недействительным, и его недействительность вытекает из закона. Заемщику достаточно инициировать процедуру через контролирующие органы или через суд.

Здесь следует отметить, что для оформления кредитной сделки, за исключением передачи общего имущества в залог, согласие второго супруга не потребуется. Следовательно, по этому основанию договор на обычный потребительский кредит не может признаваться недействительным.

Источник: https://brobank.ru/nedejstvitelnyj-kreditnyj-dogovor/

Судебный порядок урегулирования споров по недействительным сделкам

Урегулирование рассматриваемой категории споров производится в судебном порядке. При обращении в суд можно как признать кредитный договор недействительным полностью, так и в части. Исковое заявление можно подать в течение трех лет с момента начала исполнения условий сделки. Для применения последствий оспоримой сделки срок исковой давности устанавливается равным одному году.

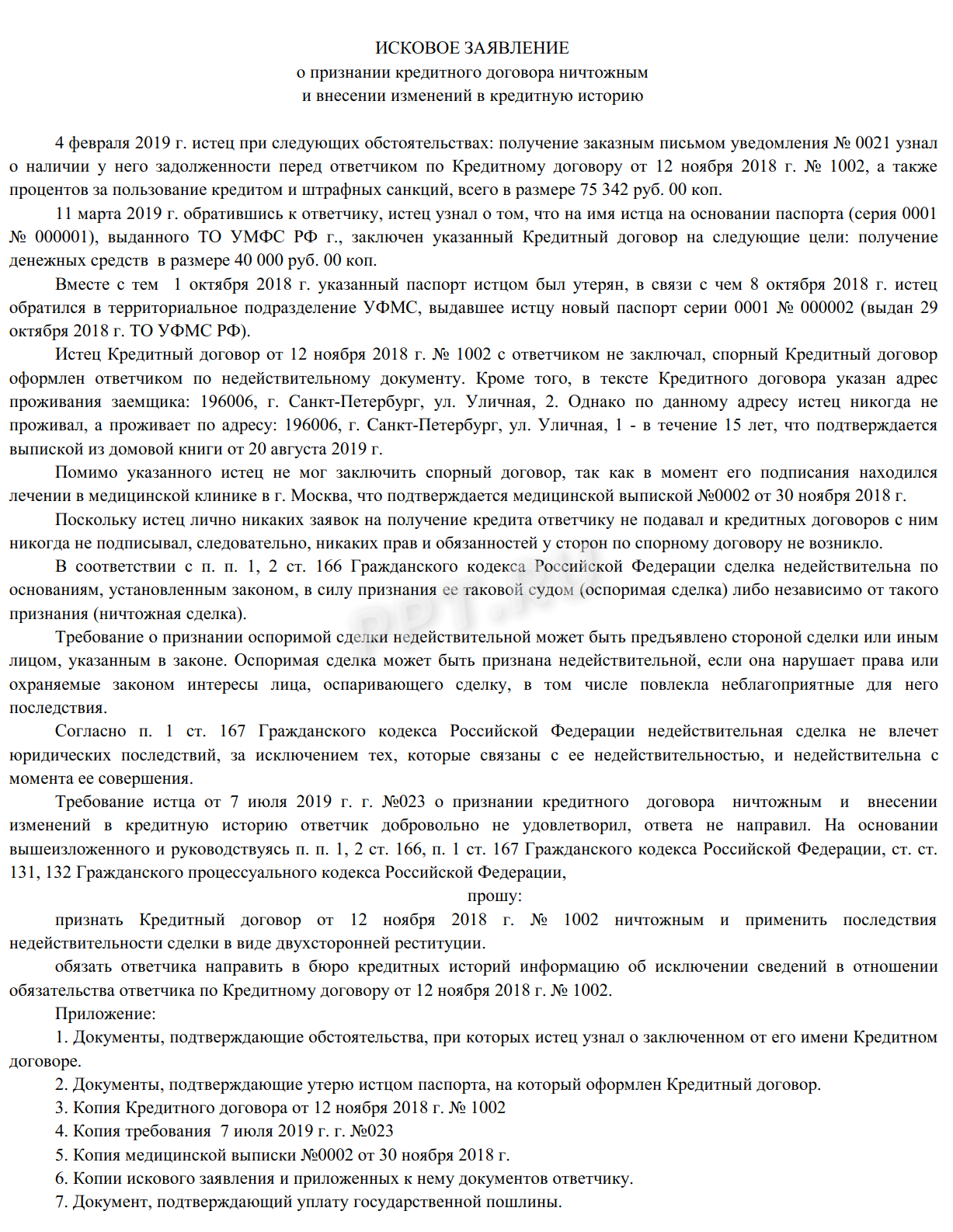

Если хотя бы одна из сторон процесса является физическим лицом, обращение происходит в суд общей юрисдикции, в ином случае обращение происходит в арбитражный суд. К исковому заявлению применяются общие требования, установленные ст. 125 АПК РФ; 131 ГПК РФ. Рекомендуемая форма заявления выглядит следующим образом:

Вместе с исковым заявлением необходимо приложить копии документов, на которые вы ссылаетесь как на основание своих требований: копии соглашений, доверенности, заключения экспертизы. В момент поступления документов в суд оценивается их количество и достаточность, после этого назначат судебное заседание. По окончании рассмотрения дела вынесут решение.

Вышеуказанный порядок распространяется на оспаривание договоров, по которым произведена реструктуризация, и в случае передачи долга коллекторским агентствам. Единственным условием сохранения общего порядка обжалования в этих случаях является сохранение юридической силы первоначальной сделки.

В понятие недействительности включается такая юридическая конструкция, как признание кредитного договора ничтожным, она предполагает прекращение правовых последствий сделки и влечет двухстороннюю реституцию. Такое соглашение признается недействительным независимо от решения суда.

Источник: https://ppt.ru/art/kredit/sudebnaya-praktika-o-priznanii-kreditnogo-dogovora-nedeystvitelnym

Бесплатный вопрос юристам онлайн

Если Вам трудно сформулировать вопрос — позвоните, юрист Вам поможет:

Бесплатно с мобильных и городских

Источник: https://www.9111.ru/%D0%BA%D1%80%D0%B5%D0%B4%D0%B8%D1%82%D0%BD%D1%8B%D0%B9_%D0%B4%D0%BE%D0%B3%D0%BE%D0%B2%D0%BE%D1%80/%D0%BF%D1%80%D0%B8%D0%B7%D0%BD%D0%B0%D1%82%D1%8C_%D0%BA%D1%80%D0%B5%D0%B4%D0%B8%D1%82%D0%BD%D1%8B%D0%B9_%D0%B4%D0%BE%D0%B3%D0%BE%D0%B2%D0%BE%D1%80_%D0%BD%D0%B8%D1%87%D1%82%D0%BE%D0%B6%D0%BD%D1%8B%D0%BC/

Как оспорить кредитный договор в банке

Оспаривать действительность кредитного договора в банке, используя процедуры досудебного урегулирования, не имеет смысла, поскольку признание недействительности оспоримой сделки отнесено к исключительной компетенции суда, а для ничтожного договора – не требуется вовсе.

Оспаривать действительность кредитного договора в банке, используя процедуры досудебного урегулирования, не имеет смысла, поскольку признание недействительности оспоримой сделки отнесено к исключительной компетенции суда, а для ничтожного договора – не требуется вовсе.

Вместе с тем, следует различать случаи оспаривания действительности кредитного договора и случаи появления спорных ситуаций, которые могут быть разрешены путем обращения в банк. При наличии спора с банком применяется претензионный порядок урегулирования, в рамках которого можно обратиться к кредитору с требованиями:

- расторгнуть договор;

- пересмотреть и изменить его условия;

- заключить новый договор, расторгнув предыдущий.

Заявление (претензия) оформляются в письменной форме. Их направление не ограничивает право заемщика на судебную защиту, равно как и получение из банка отказа в удовлетворении заявленных требований.

Читайте также «Как правильно написать претензию в банк».

Источник: https://law03.ru/finance/article/osporit-kreditnyj-dogovor

Оспоримые сделки или последствия нарушений кредитного договора

Кредит – это двухсторонняя сделка. Законодательством России установлены нормы не только для физических лиц, которые заключают договор. Требования официально предъявлены и к содержанию, форме документа и целям сторон при оформлении кредита. В случаях нарушений законодательства сделку можно оспорить в арбитражном или гражданском судебном процессе. Часто несоблюдение норм при заключении договора несет за собой определенные последствия. К таким контрактам можно отнести:

- Сделки, совершенные лицами, которые превысили пределы своей правоспособности. Например, контракт был заключен с юридическим лицом, которое не имеет лицензии на осуществление данной деятельности. Тогда после аннулирования сделки, стороны кредитного договора будут обязаны вернуть всё полученное по данному договору.

- Сделки, совершенные юридическими или физическими лицами, которые были не уполномочены на заключение этого договора(или превысили свои полномочия). В этом случае договор будет признан недействительным.

- Сделки, которые были заключены несовершеннолетними детьми. Такой договор влечет за собой полное возвращение незаконно полученных средств или других благ.

- Сделки, которые были заключены гражданами, ограниченными в этом действии судом. При принятии решения об аннулировании договора стороны будут обязаны вернуть всё полученное по этому контракту.

- Если при заключении договора на одну из сторон оказывалось давление или применялось насилие, суд аннулирует сделку. В отдельных случаях он может открыть уголовное дело по ст.178, п. 2 ст. 179 ГК РФ.

- Если при оформлении контракта одна из сторон была введена в заблуждение, то после аннулирования договора его участники будут обязаны вернуть все полученное по этой сделке. В отдельных случаях при наличии доказательной базы пострадавшая сторона вправе требовать возмещения морального и материального ущерба.

Для того, чтобы оспорить кредитную сделку, вам необходимо написать и подать в суд исковое заявление в банк. В нем вы должны обязательно указать:

- ваши паспортные данные (адрес по прописке, фактический адрес проживания, серию и номер паспорта, кем и когда выдан документ);

- идентификационный номер;

- ваш контактный номер телефона;

- координаты банка (ИНН, номер лицензии ЦБ, юридический адрес);

- контактные данные всех физических лиц, которые имеют какое-либо отношение с спору с банком;

- всю суть создавшегося спора;

- свои требования к суду;

- подпись и дату.

Источник: https://cbkg.ru/articles/nedejjstvitelnyjj_kreditnyjj_dogovor.html

Подведомственность и подсудность

Споры, возникающие из кредитных отношений, с участием физических лиц подведомственны судам общей юрисдикции (п. 1 Обзора судебной практики по гражданским делам, связанным с разрешением споров об исполнении кредитных обязательств, утв. Президиумом Верховного Суда РФ 22.05.2013).

На основании ч. 3 ст. 23 ГПК РФ при объединении нескольких связанных между собой требований, если одни требования подсудны районному суду, а другие — мировому судье, все требования подлежат рассмотрению в районном суде. В данной категории споров основное требование о признании недействительным кредитного договора или его отдельных условий носит неимущественный характер и подсудно районному суду. Производные от него требования о взыскании денежных средств подсудны мировому судье (исходя из их суммы). Следовательно, рассматриваемый спор подсуден районному суду.

По общему правилу исковое заявление можно подать в суд по месту нахождения ответчика (ст. 28 ГПК РФ). Однако, если истец ссылается на нарушение прав потребителя, иск также можно предъявить по месту жительства (пребывания) истца, или по месту заключения договора, или по месту его исполнения (ч. 7 ст. 29 ГПК РФ).

Источник: https://xn--b1agzhfj2f.xn--p1acf/grazhdanskij-process/priznanie-nedejstvitelnym-kreditnogo-dogovora-ili-ego-otdelnyx-uslovij.html

Это интересно: Недействительность паспорта гражданина РФ: последствия

Досудебный способ воздействия на банковские организации

Помимо судебного воздействия, используют иные способы защиты своих прав. Если вы являетесь физическим лицом и в момент ознакомления с кредитным соглашением обнаружили условия, установленные Информационном письмом Президиума ВАС РФ от 13.09.2011 № 146, то можете обратиться в управление Роспотребнадзора.

В своем обращении требуйте проведения проверки в отношении кредитной организации на предмет установления административного правонарушения, ответственность за которое предусмотрена п. 2 ст. 14.8 КоАП РФ. Если состав правонарушения установлен, организацию привлекут к ответственности. Такой порядок действий подтверждается практикой (Постановление 11 ААС от 12.03.2019 по делу № А65-30830/2018; Постановление 11 ААС от 10.04.2018 по делу № А65-30022/2017).

Источник: https://ppt.ru/art/kredit/sudebnaya-praktika-o-priznanii-kreditnogo-dogovora-nedeystvitelnym

Государственная пошлина

В соответствии с пп. 3 п. 1 ст. 333.19 НК РФ государственная пошлина при подаче искового заявления имущественного характера, не подлежащего оценке, а также искового заявления неимущественного характера для физических лиц составляет 300 руб.

Согласно пп. 4 п. 2 ст. 333.36 НК РФ истцы по искам, связанным с нарушением прав потребителей, освобождаются от уплаты госпошлины. Потребители и другие истцы по искам, связанным с нарушением прав потребителей, освобождаются от уплаты государственной пошлины (п. 3 ст. 17 Закона РФ от 07.02.1992 N 2300-1 «О защите прав потребителей»).

Если иск содержит требование имущественного характера, а также если иск одновременно содержит требования неимущественного (о защите прав потребителей) и имущественного характера (например, о взыскании убытков), истцы освобождены от уплаты госпошлины, если цена иска не превышает 1 000 000 руб. В ситуации, когда цена иска превышает 1 000 000 руб., указанные плательщики уплачивают госпошлину в сумме, исчисленной в соответствии с пп. 1 п. 1 ст. 333.19 НК РФ (пропорционально цене иска) и уменьшенной на сумму госпошлины, подлежащей уплате при цене иска 1 000 000 руб. (п. 3 ст. 333.36 НК РФ). Соответственно, если поводом для подачи иска стало нарушение прав заемщика как потребителя, вопрос об уплате или освобождении от уплаты госпошлины решается на основании пп. 4 п. 2, п. 3 ст. 333.36 НК РФ с учетом содержания исковых требований.

С 01.01.2017 исковое заявление может быть подано в суд как на бумажном носителе, так и в электронном виде — в том числе в форме электронного документа, подписанного электронной подписью, — посредством заполнения формы, размещенной на официальном сайте суда в сети Интернет (ч. 1.1 ст. 3 ГПК РФ в ред. Федерального закона от 23.06.2016 N 220-ФЗ).

Источник: https://xn--b1agzhfj2f.xn--p1acf/grazhdanskij-process/priznanie-nedejstvitelnym-kreditnogo-dogovora-ili-ego-otdelnyx-uslovij.html

Исполнение кредитного договора, практические советы

- Как показывает практика, далеко не все заемщики внимательно изучают каждый пункт договора. Часто изменения договорных условий от кредитора являются неожиданными для должника. В таких случаях важно понимать, что банк обязан вас предупредить и подробно проинформировать обо всех переменах в пунктах долгового контракта. Если этого не происходит, вы можете требовать возмещения морального ущерба и пересмотра условий кредитного договора в судебном процессе.

- Во избежание начисления штрафных санкций и комиссий старайтесь всегда вовремя погашать заем и храните у себя оригиналы всех квитанций об оплате.

- Досконально изучите свои права и обязанности, предусмотренные договором с банком.

- Помните, что вы являетесь ответственным лицом за выполнение или невыполнение условий выдачи вашего кредита. Его нарушение влечет за собой соответствующие последствия (штрафы, судебные разбирательства и др.).

Источник: https://cbkg.ru/articles/nedejjstvitelnyjj_kreditnyjj_dogovor.html

Как оспорить кредитный договор, если долг уже передан коллекторам

Передача долга коллекторам по договору цессии или в целях оказания услуг по содействию во взыскании задолженности не препятствует оспариванию кредитного договора. Кроме того, если имела место уступка прав требования, можно попытаться оспорить и договор цессии. Обратите внимание, что если договором кредитования передача долга (цессия) прямо запрещена, договор цессии недействителен. Привлечение коллекторов для взыскания долга не влечет изменения условий кредитного договора, поэтому его можно оспорить в общем порядке.

Помимо оспаривания действительности договора, чаще возникают споры по поводу размера переданного коллекторам долга. Такие споры разрешаются в рамках досудебного урегулирования с привлечением банка и коллекторского агентства либо в судебном порядке.

Источник: https://law03.ru/finance/article/osporit-kreditnyj-dogovor

Порядок действий

Алгоритм действий заёмщика должен выглядеть следующим образом:

- обратиться в банк, оформивший кредит, и попробовать встретиться с его руководством, объяснив свои претензии и предложив конструктивный вариант решения проблемы;

- если компания не пошла навстречу, запросить официальный письменный отказ с указанием причины такого решения;

- собрать необходимый пакет документов, обратиться в районный судебный орган по месту регистрации или по месту заключения договора;

- написать заявление установленного образца и зарегистрировать его в канцелярии;

- явиться на судебное заседание;

- по факту получения решения, если оно будет вынесено в пользу истца – потребовать от банка выполнения предписания, если же суд отклонит иск – жаловаться в вышестоящие инстанции.

Источник: https://mnogo-kreditov.ru/kredity/kak-priznat-kreditnyj-dogovor-nedejstvitelnym.html

Как оспорить кредитный договор умершего

По долгам умершего отвечают его наследники. Разумеется, только в случае принятия наследства. Перемена лиц в обязательстве наделяет наследников правами заемщика, в том числе в части оспаривания кредита.

Наследники могут оспорить кредит по тем же самым основаниям, что и заемщик. На практике они часто пытаются доказать недееспособность или ограниченную дееспособность заемщика, кабальность кредитной сделки, а также возможное изменение кредитором условий после смерти заемщика, что привело к увеличению задолженности. Также споры с банками зачастую возникают по причине незаконного начисления излишних санкций за просрочку платежей и в силу желания наследников снизить до минимума совокупный объем задолженности. Подобного рода споры не затрагивают действительность договора, но возникают намного чаще, чем споры в части отдельных или всех положений договора.

Источник: https://law03.ru/finance/article/osporit-kreditnyj-dogovor

Видео по теме

Источник: https://mnogo-kreditov.ru/kredity/kak-priznat-kreditnyj-dogovor-nedejstvitelnym.html

Количество использованных доноров: 7

Информация по каждому донору:

- https://brobank.ru/nedejstvitelnyj-kreditnyj-dogovor/: использовано 1 блоков из 4, кол-во символов 2011 (10%)

- https://xn--b1agzhfj2f.xn--p1acf/grazhdanskij-process/priznanie-nedejstvitelnym-kreditnogo-dogovora-ili-ego-otdelnyx-uslovij.html: использовано 3 блоков из 6, кол-во символов 5393 (26%)

- https://ppt.ru/art/kredit/sudebnaya-praktika-o-priznanii-kreditnogo-dogovora-nedeystvitelnym: использовано 3 блоков из 5, кол-во символов 2734 (13%)

- https://cbkg.ru/articles/nedejjstvitelnyjj_kreditnyjj_dogovor.html: использовано 3 блоков из 5, кол-во символов 4391 (21%)

- https://law03.ru/finance/article/osporit-kreditnyj-dogovor: использовано 3 блоков из 7, кол-во символов 2758 (13%)

- https://mnogo-kreditov.ru/kredity/kak-priznat-kreditnyj-dogovor-nedejstvitelnym.html: использовано 4 блоков из 7, кол-во символов 3238 (16%)

- https://www.9111.ru/%D0%BA%D1%80%D0%B5%D0%B4%D0%B8%D1%82%D0%BD%D1%8B%D0%B9_%D0%B4%D0%BE%D0%B3%D0%BE%D0%B2%D0%BE%D1%80/%D0%BF%D1%80%D0%B8%D0%B7%D0%BD%D0%B0%D1%82%D1%8C_%D0%BA%D1%80%D0%B5%D0%B4%D0%B8%D1%82%D0%BD%D1%8B%D0%B9_%D0%B4%D0%BE%D0%B3%D0%BE%D0%B2%D0%BE%D1%80_%D0%BD%D0%B8%D1%87%D1%82%D0%BE%D0%B6%D0%BD%D1%8B%D0%BC/: использовано 2 блоков из 5, кол-во символов 315 (2%)

(Пока оценок нет) (Пока оценок нет) |